Ethereum sering menerima banyak ulasan buruk.

"Ethereum mencoba melakukan terlalu banyak hal sekaligus."

"Pasokan Ethereum tidak dapat diprediksi."

"Deflasi bukanlah hal yang baik."

Hari ini, dengan merger Ethereum selesai sesuai jadwal, sekarang sepertinya waktu yang tepat untuk meruntuhkan beberapa kesalahpahaman seputar Ethereum.

15 argumen umum melawan Ethereum

Transisi Ethereum dari proof-of-work ke proof-of-stake telah direncanakan selama lebih dari 7 tahun.

Ini adalah perjalanan yang panjang, tetapi hari ini akhirnya tiba.

Misi Ethereum adalah menjadi lapisan penyelesaian dari Internet of Value. Ini adalah tujuan yang ambisius. Secara alami, para pendukung dan penentang telah berdengung dan skeptis selama bertahun-tahun ketika orang mengetahui tentang teknologi baru ini.

Mengingat peristiwa minggu bersejarah ini, kami ingin menghilangkan beberapa pandangan buruk yang telah kami lihat.

Berikut adalah 15 hal terburuk tentang Ethereum dari peneliti Ethereum Foundation, Justin Drake.

1. "Penggabungan tidak akan pernah terjadi"

"Penggabungan tidak akan pernah terjadi" jelas merupakan pernyataan yang dapat dipalsukan - dan telah terbukti salah!

Sekitar pukul 14:00 pada tanggal 15 September 2022, waktu Beijing, penggabungan Ethereum berhasil.

2. “Ethereum tidak akan pernah berhasil”

Dari blok genesis, hingga EIP 1559, hingga merger, pepatah "Ethereum tidak akan pernah berhasil" memiliki sejarah yang panjang.

Sudah lama diyakini bahwa Ethereum tidak akan dapat menyelesaikan peta jalannya. Namun, Ethereum telah membuktikan berkali-kali bahwa meskipun menerima dana ratusan miliar dolar, itu dapat, dan memang, tumbuh.

Orang-orang juga mengacaukan Ethereum dengan kumpulan teknologinya: lapisan konsensus, lapisan eksekusi, dan lapisan ketersediaan data. Kenyataannya, Ethereum berusaha untuk menjadi lebih besar dari jumlah bagian-bagiannya, beberapa di antaranya mungkin tidak lengkap. Misinya adalah menjadi lapisan penyelesaian untuk Internet of Value, dan indikasi awal adalah bahwa Ethereum akan berhasil.

Fitur besar terakhir dalam roadmap adalah ketersediaan data bandwidth tinggi untuk rollup, juga dikenal sebagai "sharding".

Riset sharding selesai, dan setelah penggabungan selesai, pengembang dapat fokus mengimplementasikannya, dimulai dengan proto-danksharding .

Selain sekitar 100 peneliti dan pengembang konsensus, ethereum sekarang memiliki ratusan insinyur aplikasi yang bekerja untuk mendorong kemampuan eksekusi ethereum hingga batasnya melalui kombinasi rollup optimis dan rollup zk.

Ini bukan garis waktu yang paling mencolok, tetapi Ethereum akan berhasil.

3. “Ethereum mencoba melakukan terlalu banyak hal sekaligus”

Selama bertahun-tahun, banyak aplikasi telah dibangun di atas Ethereum - dari DAO, ICO, DeFi, hingga NFT.

Oleh karena itu, orang mengklaim bahwa Ethereum terus mengubah narasinya berdasarkan meta saat ini (akan disebutkan nanti).

Tapi sebenarnya, ini adalah aplikasi yang dibangun di atas Ethereum. Ini bukan Ethereum itu sendiri, Ethereum adalah lapisan penyelesaian untuk nilai digital.

Untuk menggunakan analogi, ini seperti mengatakan bahwa Internet mencoba melakukan terlalu banyak hal. Internet adalah lapisan komunikasi digital dunia, dan memiliki berbagai aplikasi di dalamnya, termasuk streaming video, media sosial, email, e-commerce, dan banyak lagi.

Ethereum menyelesaikan transaksi ekonomi di Internet - tidak lebih.

4. Ethereum tidak bisa menjadi mata uang dan platform kontrak pintar

Kritikus sering berpendapat bahwa ethereum mencoba menjadi lapisan penyelesaian dan mata uang. Ia tidak bisa memiliki keduanya jika ia ingin sukses.

Sebaliknya, perlu fokus pada salah satu dari hal-hal itu. Jika Anda ingin menjadi uang yang sehat, jadilah uang yang sehat. Jika Anda ingin menjadi lapisan pemukiman, jadilah lapisan pemukiman.

Tapi sebenarnya justru sebaliknya.

Jika Anda ingin sukses di salah satunya, Anda harus sukses di keduanya.

alasannya sederhana. Agar miliaran orang mempercayai Ethereum sebagai lapisan penyelesaian yang aman untuk aktivitas ekonomi global, Anda memerlukan keamanan ekonomi triliunan dolar.

Mengapa?

Dengan 13,7 juta ETH yang dipertaruhkan, seorang penyerang dapat melancarkan serangan 51% pada jaringan dengan membeli sekitar $21 miliar ETH. Sebuah negara-bangsa yang besar dapat melakukan serangan seperti itu, mengguncang kepercayaan pada Ethereum sebagai lapisan pemukiman global. Kami membutuhkan keamanan ekonomi triliunan dolar sehingga tidak ada negara yang dapat mengontrol Ethereum.

Terlepas dari apakah mekanisme konsensusnya adalah PoW atau PoS, tingkat keamanan ekonomi yang tinggi hanya dapat dicapai dengan membiarkan mata uang asli lapisan penyelesaian mengakumulasi premi moneter.

Mata uang dan penyelesaian bukanlah biner - jika Anda ingin menjadi lapisan penyelesaian global, Anda memerlukan mata uang asli senilai triliunan.

5. Pasokan ETH tidak terbatas

Tidak seperti Bitcoin, kebijakan moneter Ethereum tidak memiliki batas persediaan hard-coded.

Selain itu, ada penerbitan ekor terus-menerus, menciptakan kesalahpahaman bahwa pasokan ETH akan cenderung tak terhingga.

Namun berkat EIP-1559 pada Juni 2021, hal ini tidak lagi terjadi.

Sebelum EIP-1559, penerbitan tail ETH dapat mendorong pasokan ETH hingga tak terbatas. Namun dengan adanya EIP-1559, base gas fee yang sebelumnya dibayarkan kepada penambang kini musnah.

Tingkat pembakaran baru ini menyeimbangkan penerbitan ETH dan menciptakan pasokan yang seimbang dalam jangka panjang, dengan pembakaran dan penerbitan sepenuhnya diimbangi.

Saat pasokan tumbuh, penerbitan Ethereum (PoW dan PoS) tumbuh secara sub-linier, sedangkan laju pembakaran tumbuh secara linier. Model sederhana ini menjamin keseimbangan pasokan dan mencegah pasokan tumbuh tak terkendali hingga tak terhingga.

Menariknya, ada juga argumen bahwa pasokan ETH cair tidak akan tumbuh hingga tak terhingga sebelum EIP-1559.

Ini karena sebagian dari ETH (katakanlah 0,1%) hilang setiap tahun, misalnya karena kunci pribadi hilang. Peter Todd memiliki artikel yang menekankan bahwa meskipun batas atas 21 juta dihapus dan penerbitan ekor digunakan untuk mendanai keamanan Bitcoin jangka panjang, Bitcoin akan tetap memiliki batas atas.

Hal yang sama berlaku untuk Ethereum, hal lain dianggap sama!

6. Pasokan ETH tidak dapat diprediksi

Argumen umum terhadap ETH adalah pasokannya tidak dapat diprediksi. Secara khusus, kebijakan moneternya diubah selama bertahun-tahun melalui lapisan sosial (lebih lanjut tentang ini nanti) daripada secara terprogram (seperti Bitcoin berkurang setengahnya setiap empat tahun).

Ini adalah fakta dan poin yang diterima secara umum. Tujuan dari seluruh ruang crypto adalah kebijakan moneter yang tidak memihak. Bunuh manusia dan biarkan robot yang mengambil gambar. Untungnya, inilah yang terjadi di Ethereum dalam beberapa jam.

Kebijakan moneter dari lapisan sosial (menghasilkan pengurangan "manual" dalam penerbitan dari 5 ETH/blok menjadi 3 ETH/blok, 2 ETH/blok) akan dihilangkan untuk mendukung kebijakan moneter terprogram yang digerakkan oleh pasar akan diadopsi.

Dengan penggabungan, pasokan ETH di masa mendatang bergantung pada dua kekuatan yang mendominasi pasar, bukan angka ajaib acak seperti 2 ETH/blok atau 21 juta BTC.

Kedua kekuatan pasar ini adalah: 1) biaya modal untuk mempertaruhkan (dikompensasi melalui penerbitan), dan 2) permintaan ruang blok (biaya transaksi).

Pasokan ETH di masa depan dapat dimodelkan pada Ultrasound.money dengan dua penggeser sederhana, satu pelepasan tangkapan dan pembakaran tangkapan lainnya.

7. Ethereum adalah plutokrasi yang dijalankan oleh pembuat taruhan

Kesalahpahaman yang umum adalah bahwa validator menjalankan Ethereum melalui tata kelola. Agar jelas, validator Ethereum tidak memiliki hak tata kelola on-chain (tidak seperti rantai seperti Tezos, Polkadot, atau Dfinity).

Mari kita gali lebih dalam. Konsensus dibagi menjadi dua lapisan: lapisan mesin dan lapisan sosial.

Lapisan mesin bertanggung jawab atas konsensus sehari-hari; ini digerakkan oleh komputer dan berjalan dalam hitungan detik. Lapisan sosial bertanggung jawab untuk menetapkan aturan untuk lapisan mesin; itu digerakkan oleh manusia dan beroperasi dalam rentang waktu minggu, bulan, dan tahun.

Manusialah yang pada akhirnya memutuskan perangkat lunak mana yang dijalankan mesin: mereka memiliki kendali penuh atas konsensus mesin.

Di setiap sistem blockchain, termasuk Bitcoin dan Ethereum (baik pra-merger dan pasca-merge), lapisan sosial lebih diutamakan daripada lapisan mesin. Artinya, perubahan pada lapisan mesin dapat dilakukan melalui konsensus pada lapisan sosial. Ini adalah lapisan sosial yang meningkatkan Bitcoin dengan fitur seperti SegWit dan Taproot.

Tidak ada plutokrat on-chain di Ethereum. Pemegang dan validator ETH tidak memiliki kendali. Tidak ada suara berdenominasi ETH untuk mengubah aturan konsensus.

Seperti Bitcoin, lapisan sosial menetapkan aturan konsensus.

8. Yang kaya semakin kaya

Demikian pula, salah satu kesalahpahaman terbesar tentang PoS adalah bahwa itu adalah skema untuk membuat orang kaya semakin kaya. tidak seperti ini!

Di PoS, setiap orang mendapatkan APR yang sama, artinya yang kaya sama kayanya dan yang miskin sama miskinnya.

Tidak masalah jika Anda menginvestasikan $1 juta dalam ETH atau $100 dalam ETH, ini adalah arena permainan yang setara untuk semua.

Hambatan untuk masuk juga rendah — terutama dibandingkan dengan proof-of-work.

Di bawah PoW, Anda harus menghabiskan jutaan dolar dalam perangkat keras dan energi untuk mencapai skala ekonomi untuk memiliki sistem yang kompetitif (dan menguntungkan) dari jarak jauh.

Semakin besar yang Anda dapatkan, semakin murah untuk menambang dengan Proof of Work.

Sebaliknya, protokol staking seperti Rocket Pool dan Lido memungkinkan siapa pun untuk mendapatkan imbalan yang sama dengan seseorang yang menjalankan node validasi senilai $100 juta. Ini akan menjadi sangat mudah diakses oleh semua orang.

PoS adalah sistem yang lebih demokratis.

9. Deflasi buruk

Deflasi buruk bagi ekonomi Ethereum dalam jangka panjang - ini mendorong penimbunan dan bukan pengeluaran.

Kekhawatiran ini bermula dari cara berpikir ekonom tradisional. Ini adalah pandangan yang populer, bahkan dipegang oleh beberapa kalangan Ethereum, yang juga menargetkan ekonomi deflasi Bitcoin.

Tetapi penting untuk membedakan antara dua jenis uang yang berbeda: uang jaminan (non-transaksional, kecepatan rendah) dan uang hutang (transaksional, kecepatan tinggi).

Contoh: emas adalah mata uang agunan, sedangkan mata uang fiat adalah mata uang hutang.

Ini adalah dua jenis mata uang yang berbeda, masing-masing dengan sifat yang berbeda.

Mata uang utang adalah uang yang Anda pinjam dan belanjakan, seperti DAI, RAI, USDT, dan USDC. Anda ingin mata uang hutang mengembang karena menjadi lebih mudah dan lebih mudah untuk membayar hutang dari waktu ke waktu. Selain itu, inflasi harga akan merangsang orang untuk membelanjakan daripada menimbun koin, sehingga mendorong pembangunan ekonomi berkecepatan tinggi. Jika mata uang utang mengalami deflasi, Anda meningkatkan risiko gagal bayar dan membelanjakan lebih sedikit (bukan hal yang baik).

Mata uang agunan seperti ETH, di sisi lain, adalah mata uang keras yang Anda pinjam. Anda ingin mata uang yang diagunkan menjadi deflasi, sehingga meminimalkan risiko likuidasi sekaligus meningkatkan daya beli Anda dari waktu ke waktu.

Baik ETH dan BTC dioptimalkan sebagai mata uang jaminan. Untuk ETH, itu adalah jaminan untuk mempertaruhkan dan DeFi, mendukung miliaran dolar dalam kewajiban dan pinjaman yang dijaminkan.

Perhatikan bahwa Ethereum, sebagai jaringan, mendapat manfaat dari memiliki dua jenis mata uang yang berjalan di atasnya. Mata uang transaksi berkecepatan tinggi menghasilkan miliaran dolar dalam arus kas untuk Ethereum melalui biaya transaksi.

Ketika ETH — satu-satunya jaminan asli di Ethereum — dikunci di Beacon Chain dan DeFi, kecepatan ETH menurun dan premi mata uang ETH meningkat.

10. Harga ETH yang lebih tinggi berarti biaya bahan bakar yang lebih tinggi

Ini adalah kesalahpahaman umum. Diyakini bahwa karena biaya dibayarkan dalam ETH, jika harga ETH naik, maka biayanya juga harus naik.

Kenyataannya adalah bahwa ada dua pasar berbeda yang sedang dimainkan: pasar ETH (ETH dalam denominasi USD) dan pasar gas (gas dalam denominasi ETH).

Kami mungkin menghadapi situasi seperti ini: 1 ETH bernilai 1 juta dolar AS, tetapi harga gas sangat rendah (hanya sebagian kecil dari Gwei), dan transfer hanya membutuhkan 0,01 dolar AS. Hanya bifurkasi lengkap dari pasar ETH dan gas yang mungkin saat ini, tetapi sebenarnya itulah tujuan kita!

Tentu saja, ada korelasi antara harga ETH dan harga bahan bakar - terutama pada skala waktu yang lebih kecil. Jika harga ETH naik, itu berarti keamanan yang lebih baik dan bandwidth ekonomi yang lebih tinggi di jaringan Ethereum.

Ini membuat ruang blok Ethereum lebih berguna, yang meningkatkan permintaan ruang blok dan meningkatkan harga gas.

Sebagai aturan praktis, orang bersedia membayar lebih banyak di pasar bullish dan lebih sedikit di pasar bearish. Pada dasarnya, tidak ada yang memaksa korelasi jangka pendek hingga menengah ini untuk menentukan tren jangka panjang pasar ETH dan gas.

Harga ETH bisa naik—bahkan sampai $1 juta per ETH—sementara biaya transaksi diarahkan turun, bahkan sampai $0,01 per transaksi.

Perhatikan juga bahwa kritik ini belum memperhitungkan kemunculan blockchain Layer-2 yang bekerja untuk menskalakan Ethereum dengan memindahkan transaksi dari mainnet.

11. ETH adalah sekuritas

Ini adalah pernyataan yang bisa difalsifikasi.

Undang-undang sekuritas diberlakukan di yurisdiksi yang berbeda. Saya bisa pergi ke setiap yurisdiksi dan menanyakan apakah ETH adalah sekuritas di yurisdiksi itu.

Ada sekitar 200 yurisdiksi di dunia, tidak ada yang menyatakan keamanan ETH.

Ketika orang mengatakan "ETH adalah keamanan", mereka sebenarnya biasanya mengartikan "ETH adalah keamanan di AS".

Tapi ini secara langsung bertentangan dengan pedoman informal US SEC bahwa ETH bukanlah sekuritas. Selain itu, CFTC secara resmi berdiri dan berulang kali menyatakan bahwa ETH adalah komoditas .

Demikian pula, CME mencantumkan kontrak berjangka ETH — CME hanya dapat mencantumkan komoditas.

Ini juga melanggar undang-undang pembatasan sekuritas 7 tahun - sudah lebih dari 7 tahun sejak ETH keluar, dan regulator belum mengambil tindakan penegakan apa pun.

Di A.S., ETH jelas bukan keamanan (bukan nasihat hukum!). Namun, kebangkitan argumen ini sebagian besar disebabkan oleh kebencian Ketua SEC A.S. Gary Gensler terhadap cryptocurrency dan obsesinya untuk memegang sebagian besar aset crypto. Diatur sebagai keamanan .

Bagaimana jika yurisdiksi menyatakannya sebagai keamanan?

Jaringan Ethereum tidak peduli. Itu akan terus menghasilkan blok dan berfungsi normal.

Sebaliknya, kepatuhan akan terjadi di luar Ethereum, dengan beberapa bursa terpusat menghapuskan ETH.

Namun, meskipun ini terjadi, masih relatif mudah untuk mendapatkan ETH. Misalnya, seseorang dapat membeli token yang berbeda (seperti USDC atau WBTC), menariknya dari pertukaran terpusat, dan mengubahnya menjadi ETH di Uniswap.

12. Skalabilitas akan mengurangi volume pembakaran

Argumennya adalah jika Ethereum berskala, maka biaya per transaksi akan turun, menghasilkan total ETH yang dibakar lebih rendah.

Pandangan ini umum, bahkan di dalam ekosistem Ethereum. Tapi bantahan sederhana bisa dibuat untuk ini. Biaya transaksi mungkin turun secara individual, tetapi itu tidak memperhitungkan fakta bahwa Ethereum sekarang memproses lebih banyak transaksi pembayaran biaya.

Secara umum, jumlah total yang dibakar dapat berkurang atau bertambah dengan skalabilitas - keduanya dimungkinkan.

Konsep penting lainnya di sini adalah permintaan yang diinduksi. Artinya, semakin banyak sistem yang diperbaiki, semakin banyak sistem yang digunakan.

Ambil transportasi dunia nyata sebagai contoh. Jika ada jalan bebas hambatan dengan dua lajur dan selalu ada lalu lintas, kota dapat memutuskan untuk menambah lajur ketiga. Namun segera setelah jalur ketiga dibangun, lalu lintas akan kembali padat karena lebih banyak orang memutuskan untuk bepergian di jalan raya karena adanya penambahan jalur baru.

Singkatnya: semakin banyak kapasitas aktif, semakin aktif.

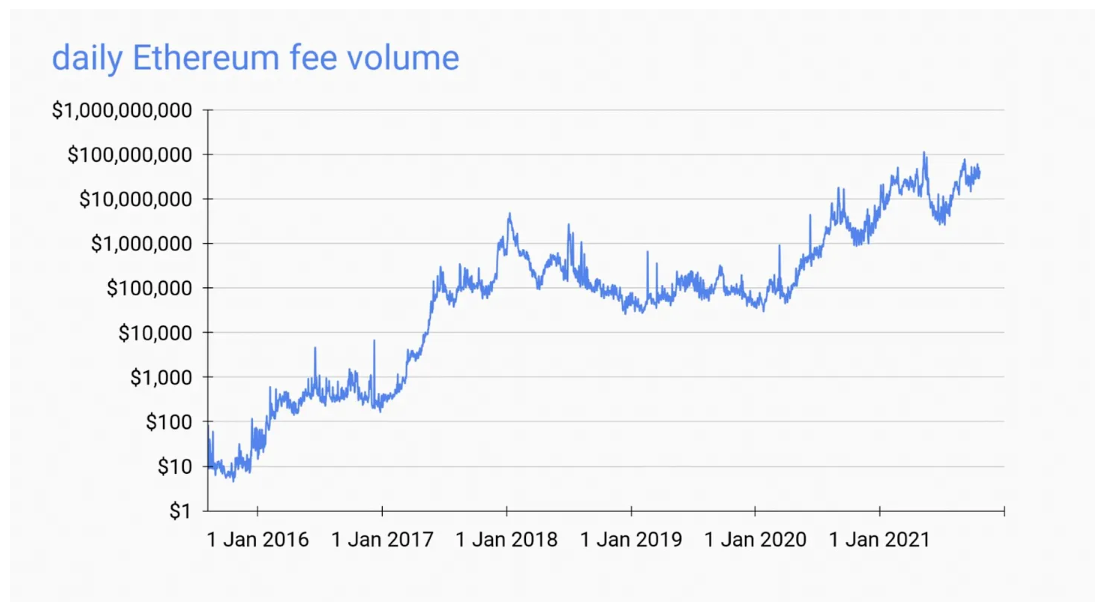

Lihat saja data historis Ethereum. Faktanya, jaringan Ethereum telah berkembang sekitar 50 kali lipat sejak awal, sementara total biaya transaksi telah meningkat menjadi miliaran dolar per tahun. Mari kita lihat secara detail.

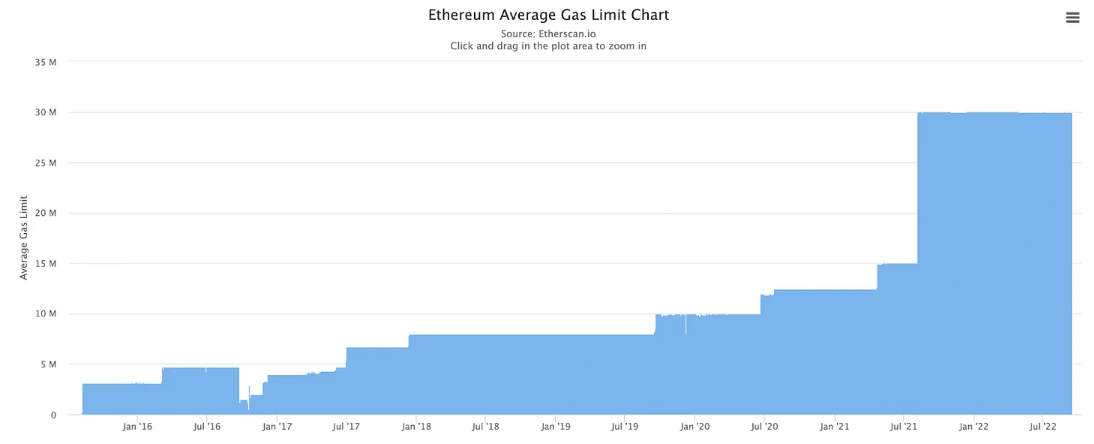

Di Genesis, batas gas blok ditetapkan menjadi 3 juta gas (gas maksimum yang dapat dikonsumsi oleh transaksi Ethereum dalam satu blok). Sampai tulisan ini dibuat, konsumsi gas rata-rata per blok adalah 15 juta gas. Skalabilitas telah meningkat sebanyak 5 kali.

Tapi ada skalabilitas 10x yang lebih halus: pengoptimalan gas kontrak pintar.

Pada hari-hari awal kontrak pintar, pengembang menggunakan kontrak yang sangat tidak efisien gas di Ethereum. Selama bertahun-tahun, pengembang menjadi lebih baik dan lebih efisien dalam menulis kode kontrak pintar yang efisien.

Mengurangi konsumsi gas kontrak dikenal sebagai "golf gas". Ini seperti bermain golf, satu pukulan berharga 1 gwei, dan pengembang mencoba untuk mendapatkan skor serendah mungkin.

Anda dapat melihatnya dengan membandingkan efisiensi gas Uniswap V2 dan Uniswap V3. Ada urutan besarnya peningkatan penggunaan gas per unit volume transaksi antara V2 dan V3.

Saat Anda menggabungkan peningkatan batas gas dengan pengoptimalan gas kontrak pintar, Anda mendapatkan sekitar 50x.

Sekarang, meskipun skalabilitas meningkat, apakah total biaya transaksi turun?

Tidak, itu hanya naik dalam 7+ tahun. Pada awalnya, biaya transaksi sekitar $10 per hari. Hari ini, Ethereum memproses pendapatan biaya transaksi jutaan dolar setiap hari. Perhatikan grafik di bawah ini!

Skalabilitas tidak memengaruhi volume pembakaran.

13. ETH hanyalah stok teknologi

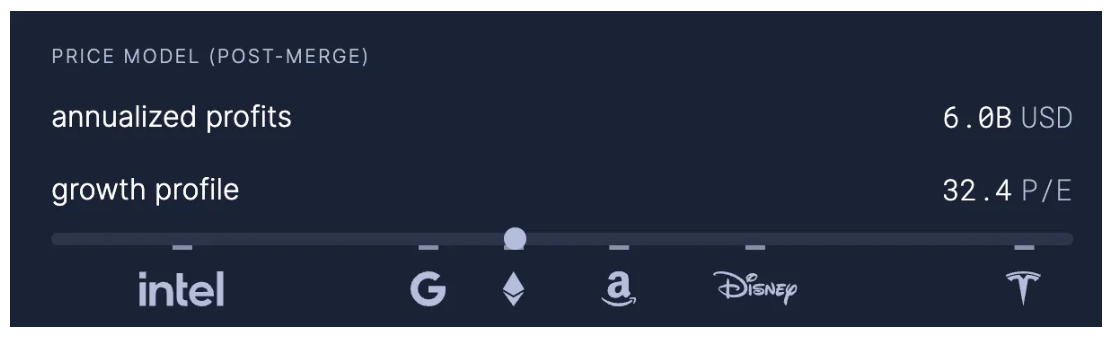

Orang dapat berargumen bahwa Ethereum seperti perusahaan teknologi, jadi ETH harus dinilai seperti saham teknologi berdasarkan arus kas. Pernyataan ini sebagian benar, tetapi kenyataannya lebih bernuansa dan optimis daripada yang terlihat.

Saat melihat arus kas Ethereum (pembakaran = pendapatan transaksi, penerbitan = biaya keamanan) dan margin keuntungan , rasio P/E Ethereum adalah sekitar 32, sebanding dengan Google atau Apple.

Tapi itu hanya sebagian dari cerita. Itu mengabaikan bahwa ETH adalah mata uang jaminan berkecepatan rendah, dan oleh karena itu potensi ETH untuk mengakumulasi premi moneter. Anda dapat menggunakan ETH sebagai jaminan di DeFi, dan Anda juga dapat menggunakannya untuk menjaga keamanan jaringan. Tetapi Anda tidak dapat melakukan salah satu dari hal tersebut dengan saham Apple!

Karena lebih banyak pasokan ETH menjadi tidak likuid melalui mekanisme ini, premi mata uang akan terakumulasi di atas penilaian arus kas "dasar" ETH. Jika mayoritas ETH digunakan sebagai jaminan dari waktu ke waktu (dan memang seharusnya demikian, karena untuk itulah ETH dioptimalkan), maka sebagian besar kapitalisasi pasar ETH akan menjadi premi moneter.

14. Narasi Ethereum selalu berubah

Saat kategori aplikasi yang dibangun di Ethereum semakin menonjol, narasi Ethereum terus berubah. ICO, DeFi, NFT, bahkan DAO — semua ini adalah cerita baru untuk Ethereum.

Tapi jangan bingung Ethereum dengan aplikasi yang dibangun di atasnya. Narasi Internet awal berkembang dengan aplikasi Internet (dari email, ke forum, ke berbagi foto, ke media sosial, ke streaming).

Namun, sekarang dipahami dengan baik bahwa tujuan inti dari Internet hanyalah menjadi protokol komunikasi

Demikian juga, kita dapat mengharapkan Ethereum pada akhirnya dihargai apa adanya: hanya sebagai lapisan penyelesaian untuk Internet of Value.

15. "Uang ultra-suara" menjijikkan

Ultra Sound Money tidak menyenangkan dan merupakan meme yang dicuri.

Beberapa pendukung Bitcoin percaya bahwa meme "uang sehat" dicuri dari meme "uang sehat" Bitcoin. Yang lain menganggap "uang ultra-suara" ofensif - mereka mengasosiasikan wanita hamil, dan emoji kelelawar mengingatkan mereka pada COVID-19.

Ini sangat ironis mengingat meme "uang sehat" Bitcoin disalin kata demi kata dari para fanatik emas, dan "uang ultra-suara" dicuri. 100% curian, tidak ada inovasi apapun. Meme uang yang sehat telah ada selama berabad-abad, dan orang-orang melupakan sejarahnya.

Di sisi lain, "uang ultra-suara" adalah turunan baru dari "uang sehat".

Meme adalah pesan budaya yang menjadi viral.

Mereka menyebar melalui budaya manusia dengan mereplikasi, bermutasi, dan berevolusi (seperti virus biologis!). Di sinilah "Uang USG" masuk - sebuah mutasi kuat yang kini telah menyebar ke ribuan orang percaya .

Ketika sampai pada topik antipati, kita tidak bisa membantah.

Tidak suka itu subyektif.

Tetapi jika kita mempelajari etimologi uang sehat, “uang sehat” itu sendiri tidak dapat diterima (setidaknya begitu). Konsep "uang sehat" muncul dari "dentingan" koin emas murni untuk menguji keasliannya. Jadi, bahkan asal muasal meme uang yang sehat pun cukup menggelikan.

Lawan uang yang sehat mungkin dengan mudah mengejeknya sebagai "uang ding ding" atau "uang la la".

Jika tes kemurnian untuk emas didasarkan pada rasa atau bau, maka emas bisa disebut "uang rasa" atau "uang bau" - begitu menyinggung istilah "uang sehat" terdengar saat alasan pertama kali diciptakan.

Bagaimanapun, itu hanya meme.

Akhirnya, selamat hari penggabungan!

Joy

Joy