金色图览 | 各国政府比特币持有量一览

美国政府钱包地址向Coinbase发送4000枚BTC。

JinseFinance

JinseFinance

Pengarang: Hal Press

Sumber: Bankless

Dengan semakin dekatnya merger Ethereum, apa yang harus kita pikirkan tentang ekosistem Ethereum dan aksi harga ETH? Artikel panjang dari Hal Press ini dapat memberi kita beberapa referensi yang berguna (catatan: ada penghapusan, artikel ini hanya untuk referensi, bukan nasihat investasi atau perdagangan).

Argumen untuk merger tidak berubah, Ethereum akan mengalami perubahan struktural besar-besaran dan biaya secara efektif akan turun menjadi nol. Pergeseran ini akan memunculkan aset permintaan struktural masif pertama dalam sejarah cryptocurrency.

Pertama, kami ingin menyoroti beberapa aspek model inti Ethereum untuk memahami beberapa fundamental utama seperti pengurangan pasokan dan rasio kolateralisasi gabungan.

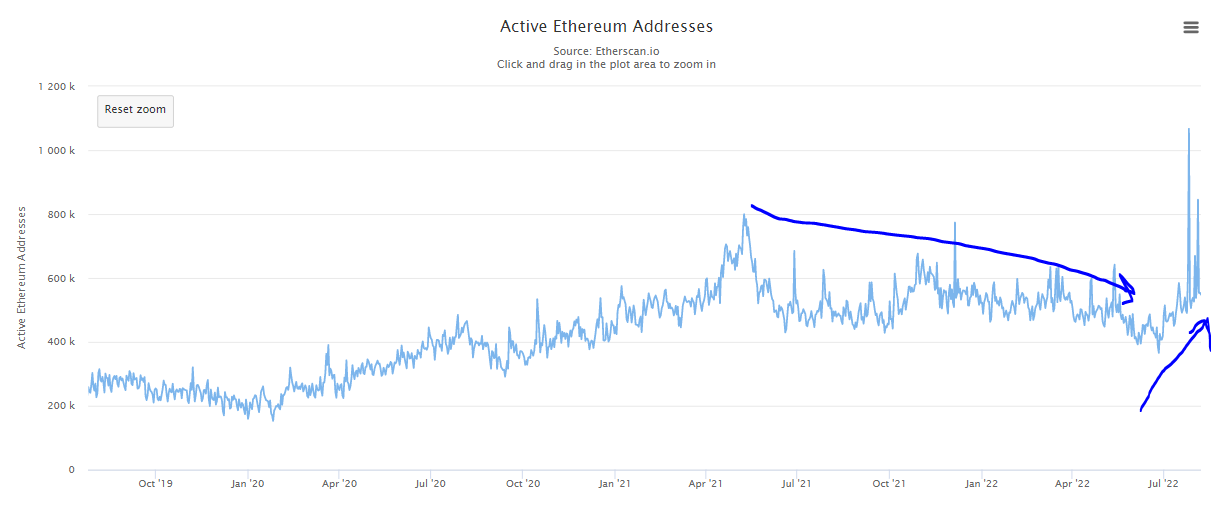

Perubahan terbesar sejak Desember adalah penurunan besar-besaran biaya dalam mata uang ETH. Namun, ada dinamika yang menarik di sini. Meskipun biaya telah menurun, pengguna aktif terus mengalami tren kenaikan yang stabil sejak akhir Juni.

Ini tampaknya berlawanan dengan intuisi karena lebih banyak pengguna akan menghasilkan biaya bahan bakar yang lebih tinggi. Kami yakin dinamika ini disebabkan oleh pengoptimalan efisiensi baru-baru ini untuk berbagai aplikasi Ethereum yang populer. Contoh yang paling menonjol adalah Opensea, yang meningkatkan efisiensi gas sebesar 35% saat bermigrasi dari Wyvern ke Pelabuhan. Oleh karena itu, biaya gas akan berkurang, bukan berarti aktivitasnya akan berkurang.

Faktanya, beberapa indikator menunjukkan bahwa meskipun pembacaan Gas lebih rendah, aktivitas telah meningkat baru-baru ini (lebih lanjut nanti). Ini menimbulkan pertanyaan menarik: berapa tingkat biaya operasi optimal untuk Ethereum? Biaya yang lebih tinggi berarti lebih banyak ETH yang dibakar dan bila digabungkan juga terkait dengan rasio jaminan yang lebih tinggi, tetapi biaya yang lebih tinggi ini juga membatasi adopsi.

Seperti yang akan kita lihat di tahun 2021, ketika biaya menjadi terlalu tinggi, beberapa pengguna didorong ke ekosistem L1 lainnya. Dengan rollup yang diskalakan dengan benar, Ethereum harus dapat mencapai biaya tinggi dan adopsi berkelanjutan. Kami percaya sweet spot berada di sekitar titik di mana biaya cukup tinggi untuk membakar semua token yang baru dicetak. Ini akan menstabilkan pasokan ETH sambil mempertahankan biaya yang cukup rendah untuk tidak menghambat adopsi. Menariknya, biaya telah menemukan keseimbangan di sekitar titik ini baru-baru ini. Biaya yang lebih rendah juga tampaknya berdampak positif pada adopsi, dengan pengguna aktif mulai meningkat setelah tren penurunan jangka panjang.

Meskipun kami tampaknya mendekati tingkat biaya pengoperasian yang optimal, pengurangan biaya memang berdampak negatif pada keluaran berbagai model. Efek ini tidak signifikan karena pada tingkat operasi saat ini, ETH yang dibakar masih cukup besar sehingga ETH akan sedikit mengalami deflasi setelah merger. Yang penting, tarif biaya operasi saat ini akan terus mendorong permintaan struktural, karena sebagian besar ETH yang dirilis tidak mungkin dijual, sementara biaya bekas harus dibeli di pasar terbuka.

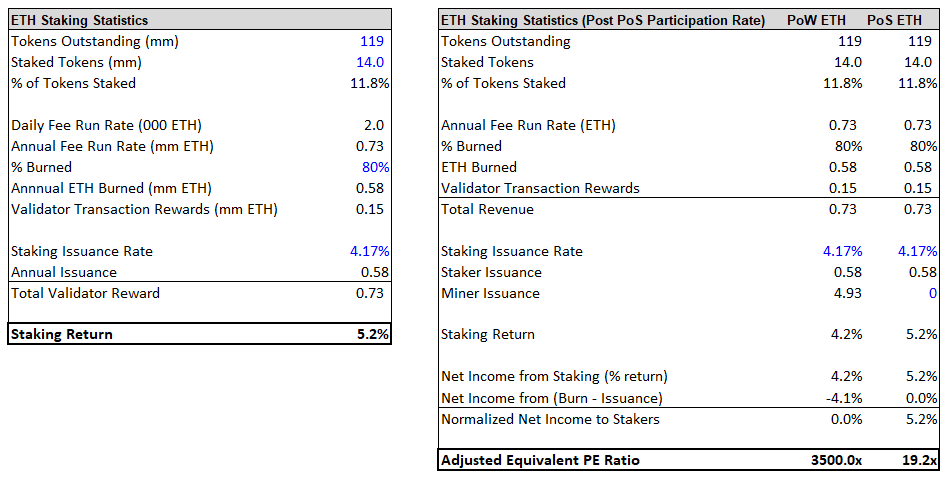

Rasio kolateralisasi gabungan akan meningkat sekitar 100 basis poin, dari 4,2% menjadi 5,2%. Namun, ini tidak memperhitungkan dampak yang sebenarnya. Untuk sepenuhnya menghargai pergeseran ini, kita harus menilai tingkat pengembalian riil, bukan nominal. Sementara hasil nominal saat ini ~4,2%, hasil sebenarnya mendekati nol karena 4,4% ETH baru dikeluarkan setiap tahun. Dalam hal ini, hasil sebenarnya saat ini ~0%, tetapi akan meningkat menjadi ~5% setelah penggabungan. Ini adalah perubahan besar yang akan sangat membantu dalam menciptakan beberapa hasil nyata tertinggi dalam cryptocurrency. Satu-satunya hasil sebanding lainnya adalah BNB dengan hasil nyata 1%. Hasil 5% pada ETH akan menjadi tokoh pasar terkemuka. Apa arti dari tingkat pengembalian ini?

Stakers akan mendapatkan tingkat bunga bersih 5%, yang setara dengan 100/5 = ~20x hasil. Penggandaan ini jauh lebih rendah daripada penggandaan penghasilan karena tingkat partisipasi taruhannya rendah, yang berarti bahwa pembuat taruhan menerima bagian yang tidak proporsional dari total hadiah. Ini adalah salah satu keunggulan utama ETH dari perspektif investasi.

Ada banyak kegunaan lain untuk ETH di seluruh ekosistem crypto, dan sebagian besar ETH akhirnya terkunci di aplikasi ini daripada dipertaruhkan. Ini, pada gilirannya, memungkinkan investor untuk mendapatkan hasil nyata yang sangat tinggi.

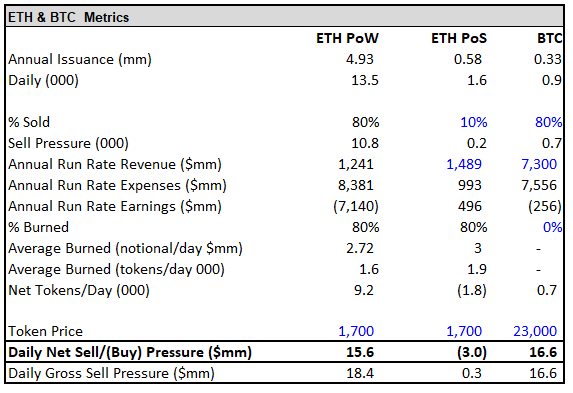

Di sisi aliran, ETH akan bertransisi dari aliran keluar terstruktur ~$18 juta/hari berkelanjutan menjadi aliran masuk terstruktur ~$300 ribu/hari. Sementara persamaan aliran di sisi permintaan telah melunak, pengurangan penuh di sisi penawaran tetap menjadi variabel yang paling penting. Perkiraan kami tentang pengurangan pasokan berdenominasi ETH sebenarnya lebih besar dari sebelumnya. Ini karena penurunan harga dari level tertinggi tidak disertai dengan penurunan tingkat hash yang sesuai. Akibatnya, profitabilitas penambang turun secara signifikan, dan mereka mungkin menjual hampir 100% ETH mereka.

Demi perhitungan, saya berasumsi bahwa 80% ETH penambang telah terjual. Dalam hal ini, ETH telah menemukan keseimbangan, dengan penambang menjual sekitar 108.000 ETH ($18 juta) per hari. Mempertimbangkan bahwa biaya rata-rata adalah sekitar $2 juta, ini akan menghasilkan arus keluar bersih sebesar $16 juta. Setelah merger, tekanan jual ini akan berkurang menjadi nol, dan diperkirakan akan ada arus masuk struktural sekitar 300.000 USD/hari setelah merger.

Singkatnya, sementara banyak angka telah berubah secara signifikan selama delapan bulan terakhir, kesimpulannya sebagian besar tetap sama, dan ETH akan berubah dari membutuhkan $18 juta dalam arus masuk baru untuk menjaga agar harga tidak turun, menjadi membutuhkan $300.000 dalam arus keluar untuk menjaga harga dari jatuh, mencegah kenaikan harga.

Singkatnya, tingkat gadai dan permintaan struktural telah menurun dibandingkan 6 bulan lalu. Namun, hal ini diharapkan dalam periode aktivitas yang lambat, dan jika aktivitas terus pulih, rasio ini akan meningkat.

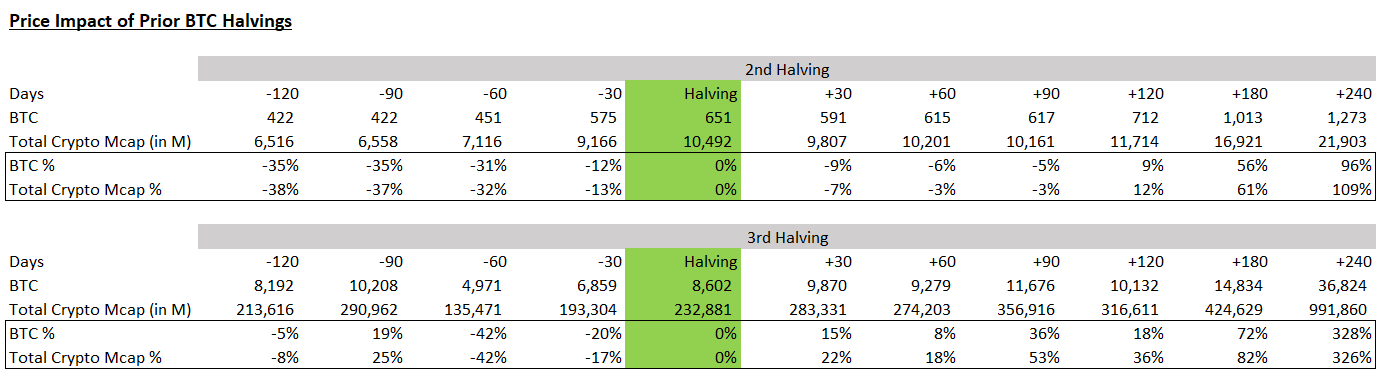

Poin lain yang menurut saya sering diabaikan di sini adalah bahwa konsolidasi bukan sekadar pergeseran penawaran dan permintaan. Ini juga merupakan peningkatan fundamental besar-besaran untuk Ethereum karena jaringan menjadi lebih efisien dan aman dalam banyak hal. Ini adalah salah satu perbedaan antara merger Ethereum dan halving Bitcoin sebelumnya.

Dibandingkan dengan penurunan mendasar dalam kasus halving Bitcoin (penurunan keamanan), di sini pasokannya sangat berkurang dan fundamentalnya sangat meningkat.

Terakhir, ada dua faktor lagi yang perlu didiskusikan.

1. Waktu Panen

Kita juga perlu meletakkan beberapa dasar latar belakang.

Mengapa SPX (atau hampir semua indeks saham AS/global) menjadi sarana investasi jangka panjang yang menguntungkan dan stabil? Sebagian besar setuju bahwa tren ini didorong hampir seluruhnya oleh pertumbuhan laba dan ekspansi P/E. Mereka akan berasumsi bahwa jika pertumbuhan ekonomi melambat, atau jika rasio harga-pendapatan berhenti berkembang, investasi tersebut tidak mungkin menghasilkan pengembalian positif di masa depan. Ini tidak benar.

Sumber pertumbuhan harga utama dan paling dapat diandalkan untuk indeks ini adalah berlalunya waktu.

Contoh ini menggambarkan poin dengan baik. Kios limun, lemon(lemon = bisnis, $lemon = stok lemon), menghasilkan $1 per tahun. Ada 10 lembar saham $lemon yang beredar. Lemon tidak memiliki uang tunai atau hutang di neracanya. Pasar saat ini menghargai saham pertumbuhan $1 dengan pendapatan 10x. Berapa harga lemon sekarang? Bagaimana dengan $ lemon per saham?

Jika kita berasumsi bahwa lemon akan terus menghasilkan $1 setahun tahun depan, dan pasar berada pada rasio P/E yang sama, berapakah nilai lemon/$lemon setahun dari sekarang?

Jika jawaban untuk rangkaian pertanyaan pertama adalah $10/$1, Anda benar. Jika jawaban untuk set pertanyaan kedua adalah $10/$1, itu salah. Pada bagian pertama, lemon bernilai $10 karena pasar menghitung laba $1 sebagai 10 kali, dan nilainya di neraca adalah 0. Bagian kedua, pasar masih diperdagangkan pada 10 kali laba atas laba $1, tetapi yang terpenting, pasar juga mengalokasikan $1 hingga $1 uang tunai di neraca Lemon. Lemon sekarang bernilai $11, atau $1,10 per saham. Ketika sebuah perusahaan menghasilkan uang, uang itu tidak hilang, mengalir ke neraca perusahaan, dan nilainya mengalir ke pemilik bisnis (pemegang ekuitas). $Lemon terapresiasi 10% dalam setahun karena pendapatan yang mereka hasilkan meskipun 0 pertumbuhan dan 0 ekspansi P/E.

Ini adalah kekuatan hasil versus berlalunya waktu.

Cryptocurrency sama sekali tidak mendapat manfaat dari dinamika ini. Faktanya, cryptocurrency sebenarnya telah terpengaruh ke arah yang berlawanan. Karena hampir semua proyek crypto membelanjakan lebih dari yang mereka hasilkan, mereka harus mencairkan pemegangnya untuk menghasilkan dana yang diperlukan untuk menutupi pendapatan bersih negatif mereka. Oleh karena itu, kecuali pendapatan tumbuh atau rasio P/E-nya meningkat, harga per token akan turun. Pengecualian paling menonjol yang dapat saya pikirkan adalah BNB, yang saat ini merupakan satu-satunya L1 yang pendapatannya lebih besar daripada pengeluarannya.

Saat ETH bertransisi ke PoS, ETH akan masuk dalam kategori eksklusif ini. ETH gabungan akan menghasilkan hasil nyata sekitar 5%. Tingkat pengembalian ini akan sangat berbeda dari hampir semua L1 lainnya (kecuali BNB), yang tingkat pengembalian investasinya hanya berasal dari inflasi yang mengimbangi tingkat pengembalian. Semua hal lain dianggap sama, pemegang ETH akan menerima 5% per tahun. Untuk 99,9% proyek lainnya, waktu akan menjadi penarik daripada angin sakal.

Ini juga akan mengubah psikologi pemegang, memberi insentif kepada mereka untuk mengadopsi strategi buy-and-hold jangka panjang yang lebih kuat, yang secara efektif mengunci lebih banyak pasokan yang tidak likuid. Selain itu, teori "hasil nyata" dan fakta bahwa ETH akan menjadi aset kripto hasil nyata massal pertama akan menjadi minat khusus bagi banyak institusi dan akan membantu mempercepat adopsi institusional.

2. Tembok Kekhawatiran

Selama beberapa bulan terakhir, investor sangat skeptis terhadap risiko teknis, kasus tepi, dan risiko waktu.

Kasus pinggiran baru-baru ini yang menarik perhatian adalah kemungkinan garpu PoW Ethereum dapat bertahan dari merger. Beberapa supremasi PoW (penambang, dll.) lebih suka menggunakan PoW ETH, dan percaya bahwa versi forked ETH saat ini lebih unggul daripada ETC, yang sudah ada sebagai pengganti PoW. Menurut kami tidak banyak gunanya forking, tetapi pandangan kami tentang masalah ini tidak terlalu relevan.

Yang penting, fork ini tidak akan berdampak pada PoS ETH yang digabungkan. Semua potensi risiko dapat dikelola dengan mudah atau tidak berisiko sama sekali. Misalnya, serangan replay kemungkinan besar tidak akan menjadi masalah karena rantai PoW tidak mungkin menggunakan ID rantai yang sama. Selain itu, bahkan jika mereka dengan jahat memilih untuk menggunakan ID rantai yang sama, itu dapat dikelola dengan tidak berinteraksi dengan rantai PoW atau mengirim aset ke kontrak terpisah terlebih dahulu.

Terakhir, meskipun pengguna mengalami serangan replay, itu hanya akan memengaruhi aset pribadi pengguna tersebut dan bukan kesehatan seluruh rantai. Apa yang dilakukan garpu PoW adalah memberikan dividen kepada pemegang ETH, yang selanjutnya meningkatkan nilai merger. Jika koin bercabang memiliki nilai, pemegang ETH akan dapat mengirimkannya ke bursa dan menjual koin bercabang untuk modal tambahan, yang sebagian besar akan didaur ulang kembali menjadi ETH PoS. Meskipun menurut kami ini bagus untuk kasus investasi terkait merger, banyak yang khawatir tentang potensi risiko dan sejumlah kasus pinggiran lainnya. Kami menimbang setiap risiko dan menyimpulkan bahwa manfaatnya jauh melebihi risikonya.

Namun, kekhawatiran ini mengesampingkan banyak orang percaya lama.

Banyak dari masalah ini akan diselesaikan saat kita semakin dekat dengan merger. Akhirnya, banyak orang yang skeptis akan berubah pikiran, dan saat acara semakin dekat, menciptakan momentum untuk aliran masuk yang berkelanjutan, pada akhirnya akan ada banyak pembeli yang membeli ETH pada hari merger berhasil. Itu akan membantu mengimbangi setiap dinamika "jual berita".

Baru bulan lalu, kurang dari sepertiganya mengira merger akan terjadi pada bulan Oktober. Sekarang, tanggal tersebut telah dikonfirmasi sebagai pertengahan September, namun pasar masih melihat hanya dua pertiga kemungkinan hal itu terjadi pada bulan Oktober.

Dengan latar belakang ini, bagaimana seharusnya kita mengharapkan pergerakan harga saat merger semakin dekat? Ini adalah masalah inti.

Pertama, kami mengakui bahwa meskipun ada konsolidasi, ekonomi makro masih akan berdampak signifikan pada tingkat harga absolut. Namun, masih masuk akal untuk mempertimbangkan bagaimana alfa terkait merger akan berkembang dalam beberapa minggu mendatang. Bagi kami, semakin jauh Anda melangkah, semakin tidak dapat diprediksi jalannya, tetapi pada titik tertentu, ketika Anda sudah cukup jauh, itu mulai menjadi lebih mudah lagi.

Sementara narasi telah dibangun di sekitar merger, pemosisian tetap cukup longgar di antara segmen pasar yang lebih kasual. Pendanaan abadi negatif untuk sebagian besar reli sejak Juni, menunjukkan bahwa ada lebih banyak bearish daripada bulls di pasar kontrak abadi.

Baru-baru ini, posisi long eksposur ETH diskresioner terkenal lainnya di Bitfinex diturunkan ke posisi terendah.

Tampak bagi saya bahwa posisi yang lebih rendah ini kemungkinan besar disebabkan oleh fakta bahwa banyak pemain besar melihat ini sebagai "reli pasar bearish" dan oleh karena itu ingin melakukan lindung nilai saat kami terus naik.

Secara historis, ada sekelompok besar investor yang condong ke arah supremasi BTC dan selalu berusaha mengecilkan narasi merger. Argumen mereka berputar di sekitar salah satu dari dua poin utama.

Yang pertama adalah: "Selama 6 tahun terakhir dikatakan bahwa merger adalah 6 bulan lagi." Pertanyaan kedua adalah tentang risiko teknis/eksekusi. Setelah menilai risiko waktu dan eksekusi, kami menjadi akrab dengan keduanya. Awal pekan ini, pengembang inti menetapkan tanggal untuk penggabungan mainnet pada 15-16 September menyusul suksesnya penggabungan final testnet Goerli. Selebihnya adalah koordinasi.

Meskipun banyak yang mengkhawatirkan risiko eksekusi, pemutakhiran telah diuji dengan sangat ketat selama bertahun-tahun dan diperiksa silang oleh banyak tim. Selain itu, salah satu pilar inti Ethereum adalah ketahanan. Itu sebabnya ada begitu banyak klien yang berbeda - redundansi seperti jaring pengaman terhadap kasus atau bug tepi tunggal. Beberapa (biasanya dua atau lebih) kontinjensi yang tidak berhubungan perlu terjadi secara bersamaan untuk mempengaruhi protokol.

Ketangguhan bawaan ini, tim pengembangan yang paling berhasil di bidangnya, dan persiapan bertahun-tahun memberi kami alasan untuk percaya bahwa masalah teknis (meskipun berisiko) tidak mungkin muncul.

Saya perkirakan empat minggu ke depan akan mengikuti jalur yang sama dengan empat minggu sebelumnya, mengingat posisi hati-hati investor dan keinginan terus untuk perdagangan "memudar". Ada periode ketakutan yang nyata ketika orang menganalisis secara berlebihan kasus tepi yang sangat tidak mungkin. Namun, saya tidak berharap penurunan harga menjadi signifikan selama periode ini, karena ada banyak institusi yang kurang terekspos yang ingin meningkatkan keterpaparan dalam kelemahan apa pun. Juga, hampir semua orang yang menjual ETH dalam beberapa minggu ke depan hanya menjual secara strategis dengan rencana untuk membelinya kembali di beberapa titik sebelum atau setelah merger terjadi.

Dinamika ini berarti mengukur arus keluar bersih. Di sisi lain, saya berharap hype seputar merger akan meningkat seiring dengan semakin dekatnya tanggal merger dan media arus utama melaporkannya. Saya percaya makalah ini sangat meyakinkan dan dapat dicerna baik untuk modal institusional maupun modal ritel. Saya perkirakan arus masuk akan semakin cepat saat merger semakin dekat, menciptakan titik tertinggi dan terendah yang lebih tinggi.

Apa yang terjadi setelah merger benar-benar terjadi?Biasanya, Anda akan mengira akan ada risiko reaksi "jual berita". Banyak investor khawatir tentang risiko teknis dan berencana untuk membeli setelah merger. Mereka yakin akan menuai efek struktural dari merger tanpa risiko teknis. Periode pasca-merger juga akan bergantung pada seberapa banyak FOMO yang dihasilkan saat kita semakin dekat dengan merger.

Kami mengharapkan pembelian yang signifikan dan tindak lanjut setelah merger, karena merger secara efektif "mengurangi risiko".

Kami mengharapkan periode perdagangan terikat-kisaran oleh pedagang jangka pendek yang menjual, dengan arus jual ini diserap oleh permintaan struktural dan akun institusional yang lebih besar dan kurang likuid. Aksi harga selama periode ini kurang dapat diprediksi dan bergantung pada lingkungan makro. Seperti yang saya katakan sebelumnya, lingkungan makro tidak dapat diprediksi, tetapi kami mencoba memberikan beberapa ide.

Lingkungan makro untuk cryptocurrency didorong oleh satu metrik inti: apakah adopsi tumbuh, stabil, atau menurun. Metrik ini sampai batas tertentu dipengaruhi oleh lingkungan makro yang lebih luas, tetapi pada akhirnya yang paling penting adalah metrik adopsi. Alasan metrik ini memengaruhi harga adalah karena adopsi juga mendorong arus masuk atau keluar uang jangka panjang. Sederhananya, ketika pengguna mengadopsi cryptocurrency, mereka sering juga memasukkan uang baru ke dalam ekosistem crypto, yang mendorong makro. Lingkungan makro tidak menguntungkan saat adopsi turun, netral saat adopsi datar, dan patuh saat adopsi tumbuh. Lantas, bagaimana situasi ekonomi makro saat ini?

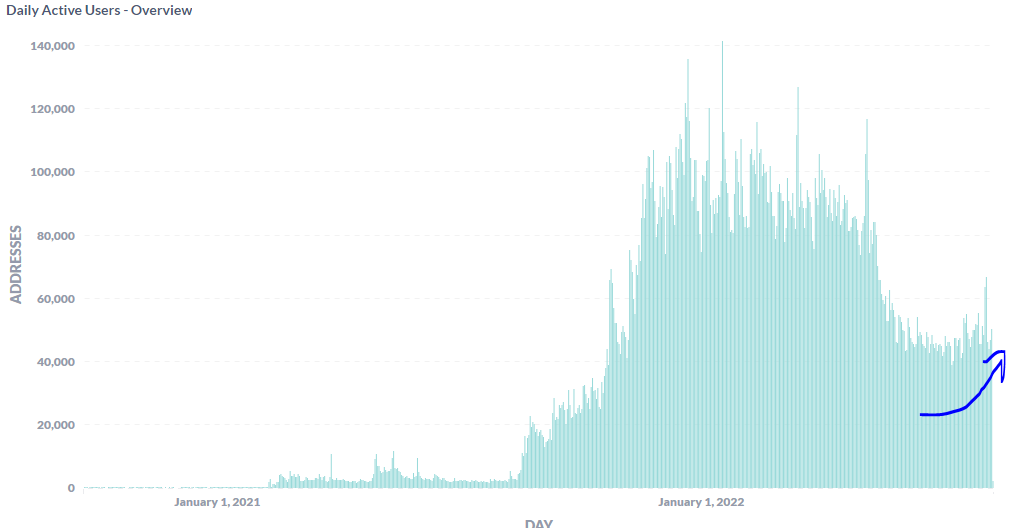

Selama sebagian besar 8-9 bulan terakhir, kami telah berada dalam lingkungan penggunaan yang menurun dan ekosistem telah mengalami arus keluar bersih pengguna.

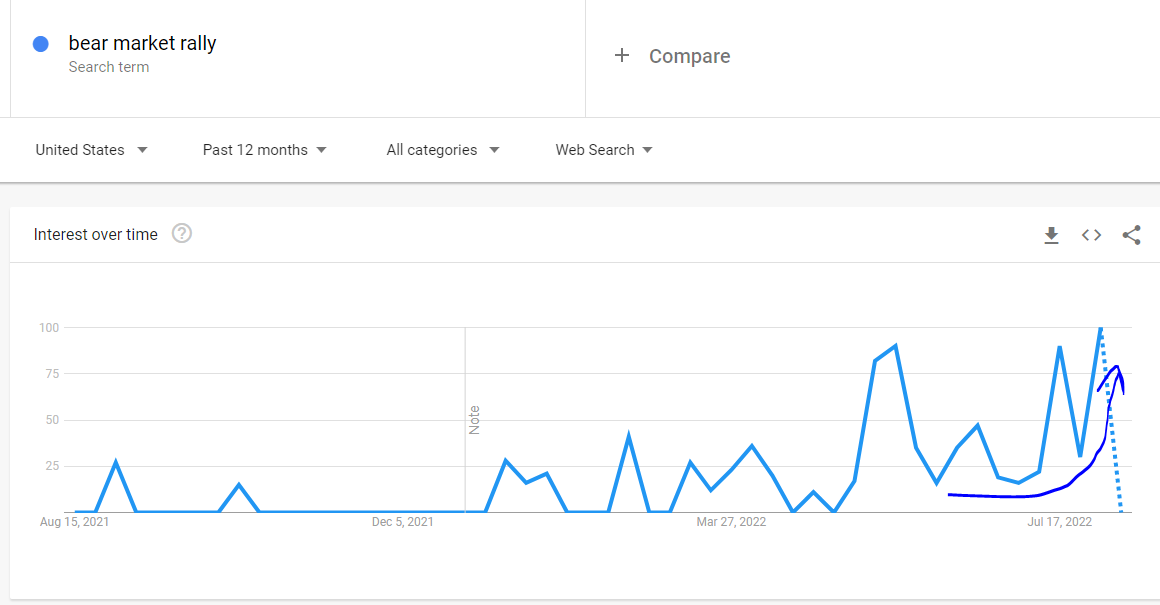

Pengguna aktif harian menunjukkan tren penurunan dari 21 Mei hingga akhir Juni. Selama 6 minggu terakhir, kami telah melihat kebangkitan yang baru lahir dengan peningkatan jumlah pengguna yang stabil. Ini adalah tunas hijau dari pemulihan ekonomi, menunjukkan kemungkinan mencairnya lingkungan makro. Kami berada dalam fase adopsi yang menurun, dan sekarang, kami setidaknya berada dalam fase adopsi yang stabil, dan mungkin fase adopsi yang meningkat. Beberapa "tunas hijau" lainnya telah muncul baru-baru ini.

Setelah berminggu-minggu melakukan penebusan, Tether mulai mencetak koin baru secara perlahan. Setelah sekian lama uang keluar, uang baru mulai masuk lagi.

Efek ini tidak unik untuk ekosistem Ethereum, AVAX juga baru-baru ini melihat peningkatan pengguna aktif harian.

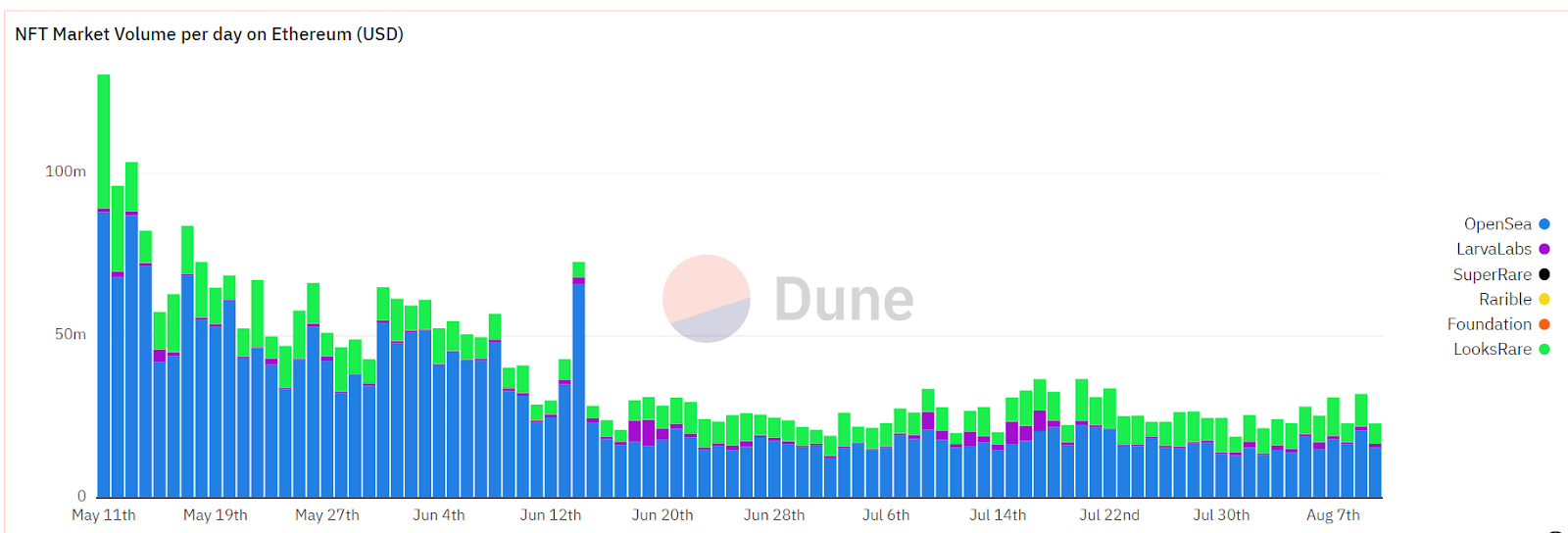

Baru-baru ini, pengguna dan transaksi NFT telah stabil.

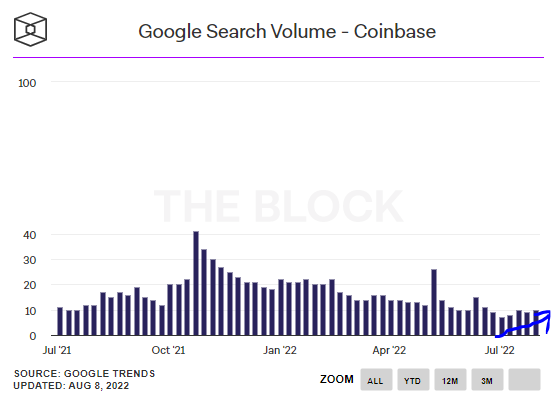

Pencarian web tertentu mulai memberikan dampak positif, sementara yang lain lebih stabil.

Peningkatan ini tidak dramatis, tidak seperti pertumbuhan eksponensial yang kami lihat di awal pasar '21 bullish. Itu sebabnya saya menyebutnya "pucuk hijau". Mereka masih muda dan rapuh, dan mungkin layu dan mati, tetapi dapat tumbuh menjadi perkembangan yang substansial jika dibudidayakan dengan benar.

Kami yakin lingkungan makro yang lebih luas akan memainkan peran kunci dalam menentukan apakah "tunas hijau" ini hidup atau mati. Bagi kami, inflasi adalah variabel ekonomi makro yang paling penting. Oleh karena itu, menurut kami ada peluang bagus bahwa "tunas hijau" ini akan tumbuh lebih kuat jika inflasi moderat dan Fed diizinkan untuk menyesuaikan dan melonggarkan kebijakan moneter. Namun, jika inflasi tetap tinggi dan The Fed terpaksa mempertahankan kebijakan pengetatan, kemungkinan besar mereka akan mati lemas. Kami menilai bahwa memoderasi inflasi adalah hasil yang paling mungkin terjadi, yang seharusnya memberikan kesempatan bagi "tunas hijau" ini untuk berkembang.

Keuntungan lain yang mendukung bagian bawah yang lebih tahan lama adalah sejumlah besar investasi dari proyek yang diluncurkan selama 24 bulan terakhir kini telah terserap. Selain itu, ukuran nosional dari semua investasi masa depan telah berkurang secara signifikan karena investasi di sebagian besar proyek telah menurun sebesar 70-95%. Secara bersama-sama, kedua dinamika ini berfungsi untuk secara sengaja mengurangi pasokan harian keseluruhan yang harus diserap oleh ruang crypto.

Terakhir, menurut kami variabel terakhir yang memengaruhi persamaan ini adalah penggabungan. Investor meremehkan dampak merger pada lingkungan makro di seluruh sektor. Ada beberapa ketidakpastian sejauh mana pengurangan pasokan yang dihasilkan dari separuh Bitcoin sebelumnya mendorong aksi harga selanjutnya daripada secara kebetulan cocok dengan siklus alami sentimen manusia dan kebijakan moneter. Kami mengakui ketidakpastian ini dan percaya ada unsur keberuntungan dalam pemilihan waktu. Namun, kami percaya bahwa pasokan yang berkurang juga berpengaruh, dan kebenarannya mungkin ada di antara keduanya. Kritik umum lainnya adalah bahwa perubahan penawaran tidak mendorong harga, perubahan permintaanlah yang penting. Kami tidak setuju dengan pemikiran ini. Penurunan pasokan tidak berbeda dengan peningkatan permintaan.

Mari kita asumsikan penambang menjual 10k ETH per hari, kita hanya menambahkan 10k ETH/hari dari tekanan beli, bukan menghilangkan tekanan jual ini. Ini akan memiliki efek yang sama persis dengan menghilangkan tekanan jual penambang, tetapi akan menjadi perubahan permintaan, bukan pasokan. Jelas, kedua opsi memiliki dampak yang sama,

Jika kita percaya bahwa halving Bitcoin telah mempengaruhi lingkungan makro untuk mata uang kripto, maka kita juga harus percaya bahwa penggabungan Ethereum juga akan mempengaruhi lingkungan makro untuk mata uang kripto. Sementara dominasi Ethereum secara signifikan lebih rendah daripada Bitcoin selama separuh terakhir Bitcoin, dampak dari merger hampir sama besar (sebagai persentase dari kapitalisasi pasar total) seperti separuh Bitcoin sebelumnya pada total kapitalisasi pasar cryptocurrency, dan basis yang benar-benar jauh lebih besar.

Cryptocurrency gabungan akan mengurangi pasokan harian sekitar $16 juta. Ini bukan angka yang tidak penting. Untuk mewujudkan hal ini, efek kumulatif perlu dipertimbangkan.

Menurut kami TWAP (Harga Rata-Rata Tertimbang Waktu) sebesar 70rb ETH per minggu akan berdampak pada pasar. Itulah efek efektif merger, kecuali jika berhenti setelah satu tahun; itu akan terus berjalan. Ini berpotensi memiliki efek positif di seluruh ruang karena efek aliran positif mengalir ke seluruh pasar. Ini akan memberikan angin makro tambahan untuk membantu memelihara "tunas hijau" yang kami sebutkan sebelumnya dan meningkatkan peluang mereka untuk bertahan hidup.

Secara bersama-sama, jika lingkungan makro moderat, ada peluang bagus bahwa pemulihan dari bouncing dasar kapitulasi akan berubah menjadi pemulihan yang lebih berkelanjutan dan organik, dan konsolidasi akan membantu proses ini.

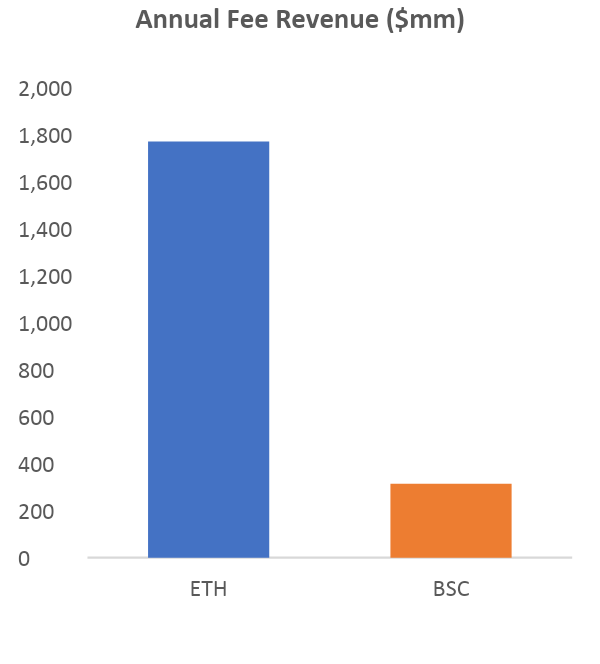

Dalam jangka panjang, masa depan menjadi lebih mudah diprediksi karena arus struktural paling penting dan lebih mudah diprediksi dalam kerangka waktu ini. Di sinilah dampak merger paling terasa. Kami percaya bahwa selama jaringan Ethereum terus mendapatkan adopsi, permintaan struktural akan terus ada, begitu pula arus masuk modal lebih lanjut. Ini harus mengarah pada apresiasi yang berkelanjutan dan konsisten selama bertahun-tahun (semoga puluhan tahun) yang akan datang, terutama dibandingkan dengan token lainnya. Kami memperkirakan Ethereum akan melampaui Bitcoin sebagai mata uang kripto terbesar dalam beberapa tahun ke depan, karena kami yakin likuiditas adalah variabel terpenting dalam mata uang kripto. Ethereum akan selalu lancar setelah merger. Bitcoin akan selalu menghadapi tantangan. Untuk mendapatkan gambaran seperti apa bentuknya, lihat grafik BNB/BTC.

BNB/BTC telah tumbuh dengan mantap di pasar bearish ini dan membuat beberapa rekor tertinggi sepanjang masa meskipun kurangnya momentum naratif. Menurut kami ini terutama karena BNB adalah satu-satunya L1 dengan permintaan struktural. Ethereum gabungan akan memiliki permintaan struktural yang lebih besar daripada BNB baik secara absolut maupun kapitalisasi pasar.

Konsolidasi Ethereum akan datang, tidak diragukan lagi. Ini akan menjadi perubahan struktural terbesar dalam sejarah cryptocurrency, dan saat ini, merger Ethereum dinilai terlalu rendah.

美国政府钱包地址向Coinbase发送4000枚BTC。

JinseFinance全球最大的比特币地址可以追溯到 2018 年 10 月,余额为 0.1 BTC(当时价值 660 美元)。

JinseFinance3月11日,比特币在亚洲交易时段首次突破71,000美元。

JinseFinance在第四季度财报中,微策略将自己定性为「全球首家比特币开发公司」,实属历史罕见。

JinseFinanceSolana ($SOL) is primed for a potential surge, breaking out from a bull flag pattern. Analysts predict a 47% increase, propelling SOL's price to $150-$165. Despite recent challenges, growing adoption and positive sentiment contribute to a favorable outlook.

Edmund

EdmundDi antara NFT awalnya, "Crossroad," sebuah komentar tentang pemilihan presiden AS tahun 2020, menjadi berita utama dengan menjual seharga $ 6.6 juta pada Februari 2021.

Brian

BrianMelihat lebih dekat bagaimana semuanya dimulai, hard fork utama, dan ke mana arah Ethereum selanjutnya.

cryptopotato

cryptopotatoPenyimpanan terdesentralisasi adalah infrastruktur yang sangat diperlukan untuk Web3. Namun pada tahap ini, apakah itu skala penyimpanan atau kinerja, penyimpanan terdesentralisasi masih dalam tahap awal dan jauh dari penyimpanan terpusat. Artikel ini memilih beberapa proyek penyimpanan representatif: Storj, Filecoin, Arweave, Stratos Network, Ceramic, merangkum dan membandingkan kinerja, biaya, posisi pasar, nilai pasar, dan informasi lainnya, serta menganalisis prinsip teknis, Kemajuan ekologi dirangkum.

链向资讯

链向资讯Sementara Ethereum menciptakan sejarah dengan mengambil alih Bitcoin di pasar opsi, kontrak berjangka ETH memasuki pemunduran harga.

Cointelegraph

CointelegraphPenurunan terbaru ETH dapat membawa lebih banyak rasa sakit meskipun ada harapan bahwa $1.200 akan bertahan.

Cointelegraph