a16z力挺:加密极客们的众筹建国野心

你是否展望即将到来的美国总统选举,并思考未来的政治动荡时,觉得民主可能会陷入困境?一群由硅谷巨额资金支持的科技企业家们也有同感。

JinseFinance

JinseFinance

Penulis: Kirill Naumov

Sumber: Twitter Kirill Naumov

Dalam beberapa tahun terakhir, baik DeFi dan NFT telah mendapatkan perhatian luas, platform peminjaman di sekitar DeFi telah muncul dalam aliran tanpa akhir, dan berbagai NFT blue-chip juga telah memasuki bidang penglihatan publik arus utama. Sementara keduanya terus berkembang, hubungan di antara mereka semakin dekat, dan platform pinjaman NFT lahir dengan latar belakang ini.

Platform pinjaman NFT memungkinkan pengguna untuk meminjam aset likuid dengan mempertaruhkan NFT. Artikel ini akan memberi Anda pengantar mendalam tentang pasar pinjaman peer-to-peer, peer-to-pool dan CDP di NFT.

Dibandingkan dengan cryptocurrency homogen, NFT adalah investasi jangka panjang, dan salah satu tantangan yang dihadapinya adalah pengelolaan dana. Memegang NFT berarti mengunci sejumlah besar uang dalam investasi tidak likuid yang dapat turun harganya dalam beberapa hari.

Protokol peminjaman NFT dengan jaminan berlebihan (seperti Compound, Aave, dan Maker dalam DeFi tradisional) memungkinkan pengguna melepaskan sebagian likuiditas dalam portofolio NFT tanpa kehilangan eksposur NFT. Pasar pinjaman NFT saat ini memiliki tiga jenis berikut:

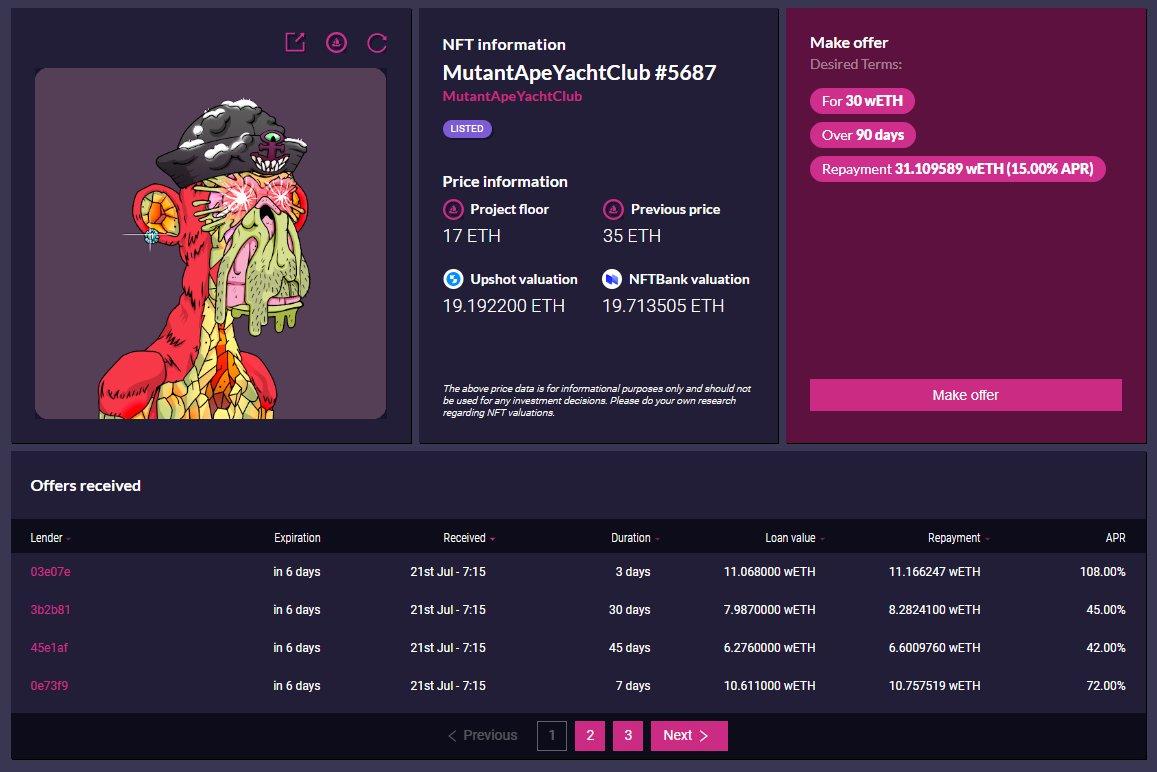

Dalam pinjaman peer-to-peer (P2P), peminjam dicocokkan langsung dengan pemberi pinjaman. Ini adalah cara utama pinjaman NFT saat ini. Platform pinjaman P2P termasuk NFTfi, TrustNFT, PawnfiOfficial, YawwwNFT, dll.

Platform ini biasanya mengharuskan pengguna untuk mengunci NFT sebagai jaminan dalam kontrak escrow, dan kemudian mengajukan pinjaman untuk jangka waktu tertentu. Nanti, yang lain akan menawar peminjam, menawarkan ketentuan tingkat bunga yang berbeda.

Dengan cara ini, pemilik NFT dapat memilih dari berbagai kombinasi nilai pinjaman dan suku bunga, dan pada akhirnya memilih salah satu yang paling sesuai untuk mereka. Oleh karena itu, pinjaman peer-to-peer sangat cocok untuk melindungi eksposur terhadap NFT.

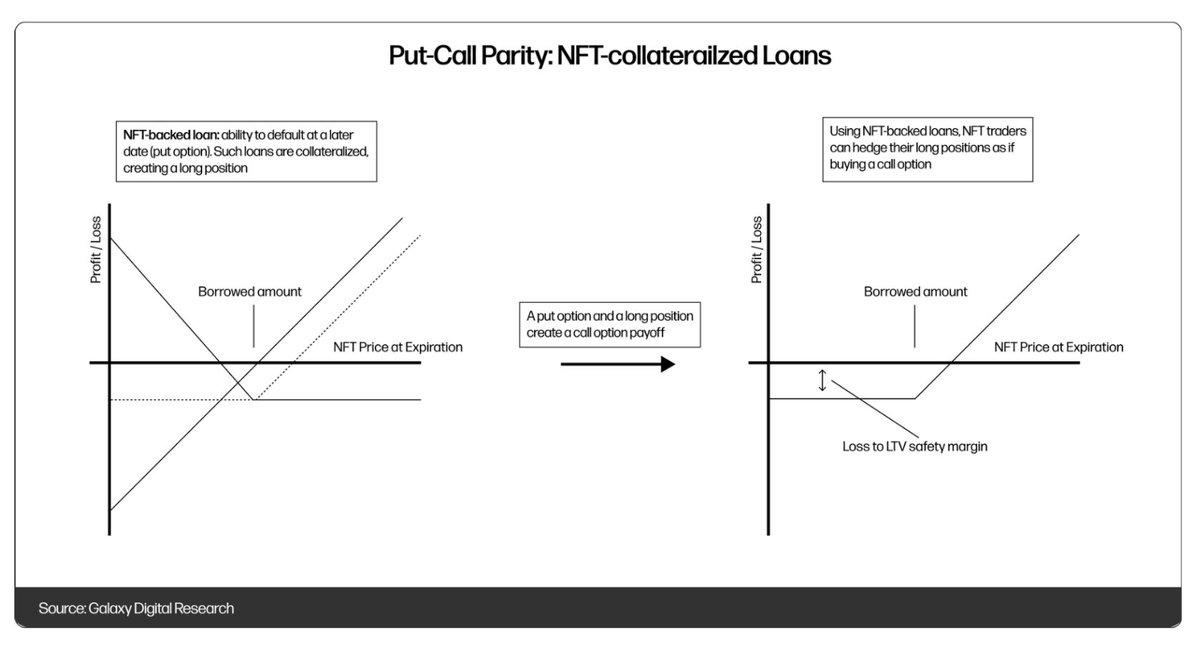

Dapatkah saya memahami bahwa pinjaman NFT seperti put option (jika harga NFT lebih rendah dari jumlah pinjaman, pengguna lebih baik default). Dengan memiliki NFT (dalam kontrak) dan memiliki put option, pengguna membuat analisis keuntungan dari call option, menghindari kerugian NFT yang jatuh terlalu banyak.

Hal lain yang dapat dilakukan oleh pedagang canggih dengan pinjaman peer-to-peer NFT adalah leverage. Misalnya, pengguna dapat meminjam $50.000 dengan mengunci BAYC NFT dan membeli dua MAYC NFT. Jika harga NFT naik, mereka hanya perlu mengembalikan $50.000 plus bunga, sehingga menghasilkan keuntungan.

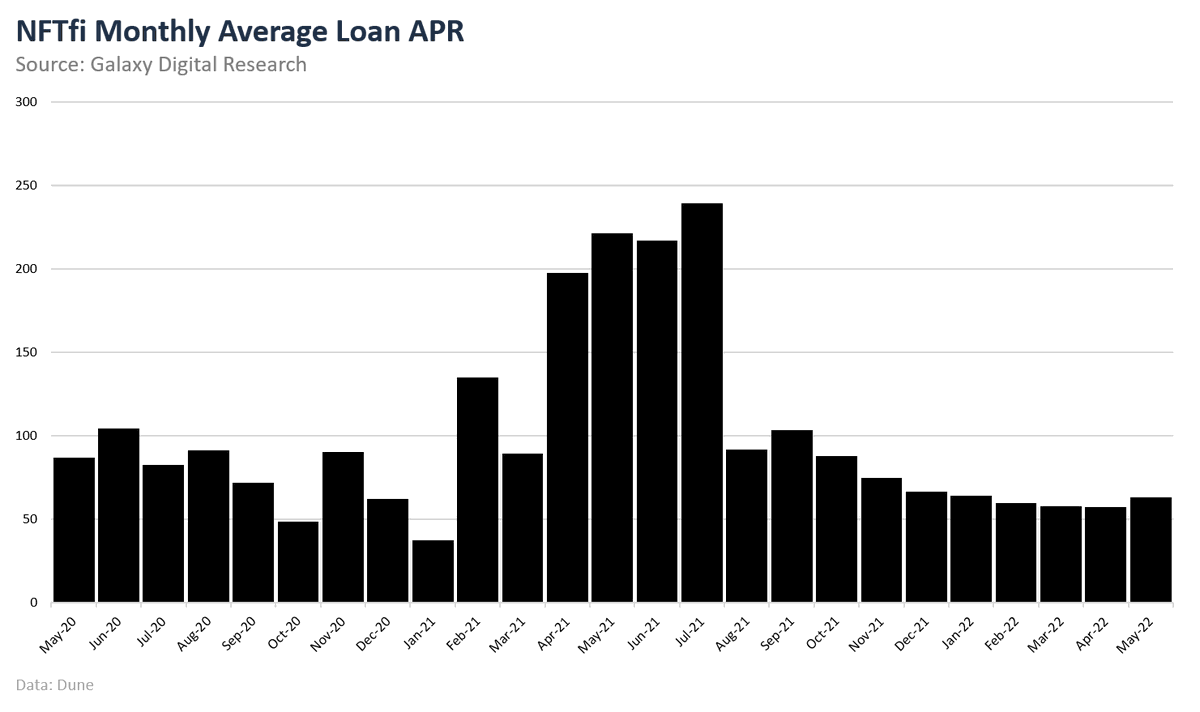

Pinjaman peer-to-peer biasanya memiliki suku bunga tinggi dan rasio pinjaman terhadap nilai (LTV) yang moderat. Dari platform yang kami analisis, NFTfi adalah yang paling menarik, dengan pinjaman $28,6 juta yang saat ini belum terbayar. Bulan lalu, APR rata-rata adalah 63%.

Drops mengoperasikan pasar uang mirip Senyawa di mana pengguna dapat mempertaruhkan portofolio NFT mereka untuk pinjaman dalam USDC dan ETH. Harga NFT disesuaikan untuk outlier melalui oracle Chainlink dan dirata-ratakan dari waktu ke waktu.

Dari perspektif pengguna, mereka mempertaruhkan NFT mereka sebagai jaminan dan meminjam dana dari kumpulan dengan suku bunga variabel. Dana ini disediakan oleh pemberi pinjaman yang mendapatkan bunga dari peminjam.

Seperti Compound dan Aave, Drops menggunakan fungsi bunga tersegmentasi, menargetkan tingkat pemanfaatan tertentu dan mulai meningkatkan bunga yang dibayarkan oleh peminjam secara signifikan saat dana rendah.

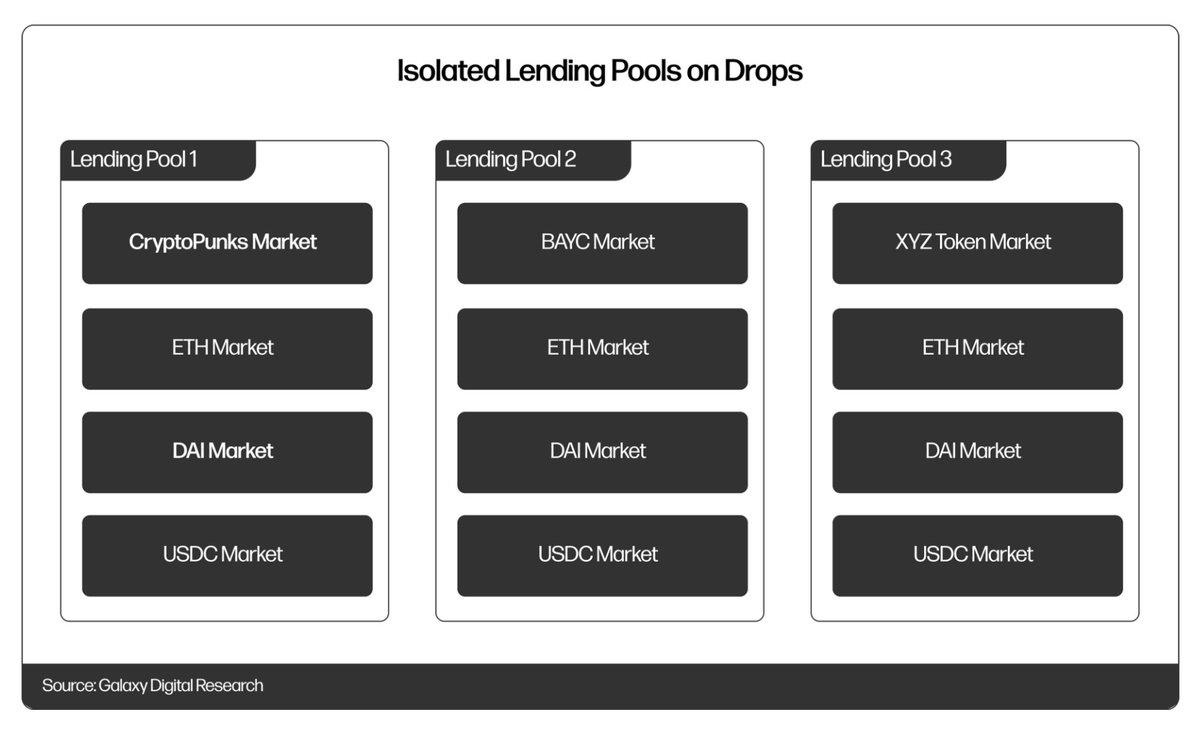

Untuk membatasi paparan penyedia likuiditas, Drops membagi protokol menjadi kumpulan independen, masing-masing dengan koleksi NFT sendiri. Ini mirip dengan bagaimana Fuse beroperasi di Rari Capital. Ini memastikan bahwa pemberi pinjaman dapat memilih NFT yang mereka sukai.

Drops saat ini memiliki $2,6 juta modal pasokan dan $388.000 dalam bentuk pinjaman. Mereka menawarkan rasio LTV yang moderat untuk memastikan solvabilitas dan bunga yang relatif rendah (sekitar 10% APR untuk perbendaharaan Yuga Labs).

Platform pinjaman agunan NFT peer-to-pool lainnya termasuk BendDAO dan BailoutFi. BendDAO memberi peminjam perlindungan likuidasi 48 jam, dan bailout membatasi jangka waktu pinjaman hingga 30 hari untuk memastikan solvabilitas.

Perjanjian pinjaman hipotek NFT peer-to-pool, seperti pasar uang peer-to-pool DeFi, hanya menerima aset blue-chip sebagai jaminan. Operasi normal dari protokol ini memerlukan infrastruktur mesin oracle dan harga dasar yang stabil.

Collateralized Debt Position (CDP) dipelopori oleh MakerDAO dan merupakan model pamungkas dari pasar pinjaman hipotek NFT.

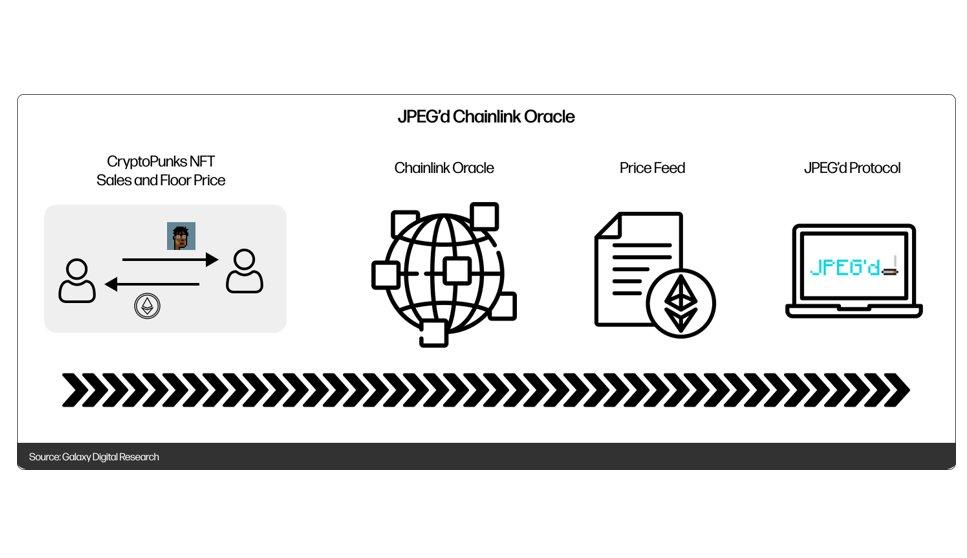

JPEG'd adalah protokol pinjaman yang memanfaatkan CDP untuk mengaktifkan pinjaman dengan agunan NFT.

Setelah pengguna menyetor NFT ke kas mereka sebagai jaminan, mereka dapat mencetak PUSd — stablecoin yang dipatok ke dolar AS. JPEG memungkinkan hingga 32% dari nilai agunan dari posisi utang PUSd, dengan harga melalui oracle Chainlink. Perjanjian tersebut hanya membebankan tingkat bunga 2% per tahun.

Di JPEG'd, ketika rasio utang/jaminan pengguna tertentu melebihi 33% (atau 40% untuk kartu NFT Rokok), likuidasi akan dilakukan secara eksklusif oleh DAO. DAO akan membayar utangnya dan terus menahan NFT atau melelang NFT, sehingga menambah perbendaharaannya.

Pengguna dapat membeli asuransi likuidasi satu kali saat menarik pinjaman, harganya 5% dari jumlah pinjaman, dan asuransi tidak dapat dikembalikan. Ini memberi pengguna opsi untuk melunasi utangnya sendiri (dengan penalti) dalam waktu 72 jam setelah likuidasi.

JPEG mengumpulkan $7.200 pada tahun 2022 melalui "dorongan donasi". Peminjaman CDP JPEG, cocok untuk pengguna yang ingin mendapatkan likuiditas dari blue chip NFT tanpa membayar bunga tinggi.

Menurut pendapat saya, pasar pinjaman hipotek NFT masih dalam tahap awal pengembangan dan dapat berkembang secara signifikan di pasar beruang. Namun, penting untuk berhati-hati saat bereksperimen dengan protokol ini karena sangat bergantung pada kinerja oracle dan stabilitas pasar.

你是否展望即将到来的美国总统选举,并思考未来的政治动荡时,觉得民主可能会陷入困境?一群由硅谷巨额资金支持的科技企业家们也有同感。

JinseFinance人工智能,代币分配,代币模型,代币经济,加密激励众筹一个AI模型是否可行? 金色财经,本报告考察了大型模型训练的现状及相关成本。

JinseFinance近期读者的疑问解答,大家有疑问可以留言,集中整理后,下次统一解答。

JinseFinancePelanggaran tersebut ditemukan oleh seorang pengembang keesokan harinya, setelah sekitar setengah juta dolar hilang.

Clement

Clement Beincrypto

BeincryptoNFT memasuki arus utama, tetapi ini membutuhkan pengalaman yang ramping dan dapat dipercaya untuk mencapai adopsi massal oleh massa.

Cointelegraph

CointelegraphKeluarga NFT blue-chip seperti Azuki, Clone X, dan Doodle memimpin pertumbuhan pasar yang stabil senilai lebih dari $17 miliar.

CointelegraphCryptocurrency memberi pengguna pendekatan baru untuk crowdfunding, menarik perhatian pada masalah dunia seperti kesehatan mental.

CointelegraphUkraina terus menggunakan crypto dan NFT untuk mendanai perang Rusia-Ukraina yang berlangsung selama dua bulan.

CointelegraphOrganisasi otonom terdesentralisasi memberikan bantuan dari beberapa masalah yang mengganggu penggalangan dana.

Cointelegraph