「价值币」与「MEME 币」 谁才是新牛市的未来?

金钱永不眠,新的故事还在路上,而这一次希望你能赢。

JinseFinance

JinseFinance

作者:Saurabh Deshpande & Siddharth,Decentralised.co;翻译:金色财经xiaozou

回到2020年3月。那时市场刚经历了一次黑天鹅事件,新冠疫情引发了全球封城。“史无前例”是我们最频繁听到的词语之一。在全球金融开始从新冠疫情的阴霾中走出来的时候,美联储又做出大规模看跌之举。在这种环境下,BTC、ETH和少数其他几种代币经历了它们运行的生命周期。但除了价格之外,一场巨大的技术变革改变了以太坊的扩展方式。

以太坊在2020年还远未解决其扩容问题。Polygon(当时的Matic Network)正值此时推出,它是使用以太坊虚拟机(EVM)的应用程序的扩容方式之一。从2020年到2021年初,Polygon是为数不多的在以太坊上提供相同质量应用程序(如Aave)的解决方案之一,而且费用很低。这使得Polygon从其他以太坊扩容解决方案中脱颖而出。

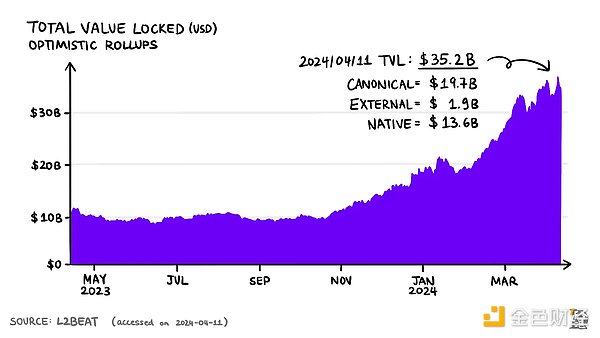

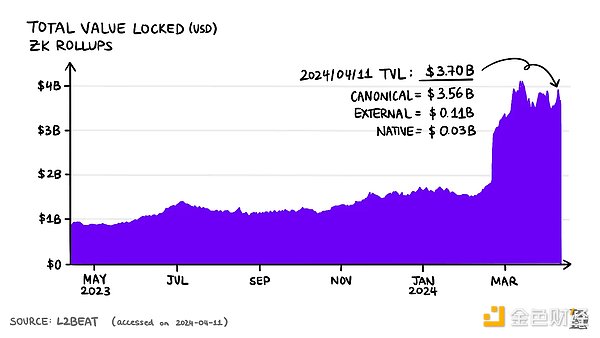

从2021年到2023年,以太坊扩容竞争显著加剧。Optimistic rollup (OR)在零知识rollup(ZKR)之前推出了可行产品。OR的设计比ZKR更加简单。与EVM完全兼容的高性能ZKR被认为还需要几年的时间才能实现。请听我说下去;我将在本文稍后讨论OR、ZKR以及它们之间的区别。虽然OR通常被认为是一种扩容的中间性扩容选择,但它们已经积累了大量的用户和资本。相比之下,ZKR一直表现平平。这一点可以通过这两种解决方案的总锁定价值(TVL)看出。

OR锁定的价值约为350亿美元,而ZKR锁定的价值只有37亿美元。

随着OR以激励措施和新的叙事获得普及,越来越多的用户将资产转移到这些新链。Polygon是第一个以侧链形式运行的解决方案之一,将其重心扩展到长期ZK解决方案。就像其他的ZK和扩展解决方案一样,该网络也把地盘让给了OR。所有ZKR都需要一定时间才能上线。自然,激励被延迟了。到ZKR推出之时,OR业已成熟,成功吸引了用户的注意力。

此外,一旦ZKR发布,它们与OR在用户体验方面几乎没有什么区别。对于ZKR来说,吸引用户的注意力是一场艰苦的战斗。为此,ZKR需要具备吸引用户的独特之处。此外,所有的OR(以及新的ZKR)都为用户和开发人员提供了激励。

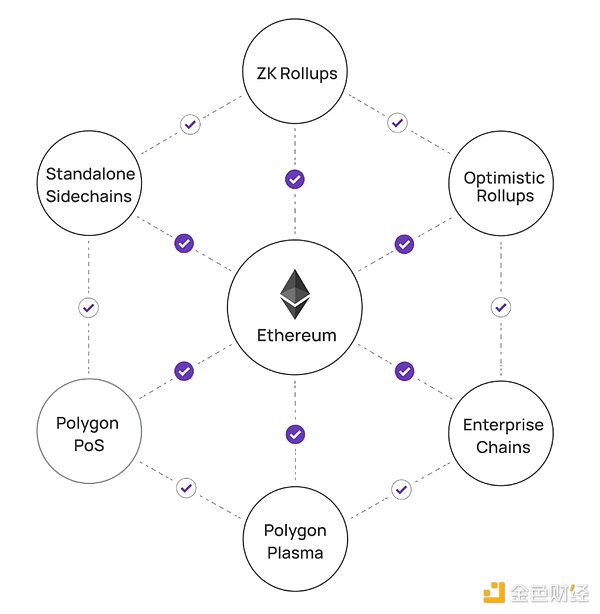

Polygon Labs的解决方案多种多样,例如PoS链、多个即将推出的ZKR实现,以及开发工具包。从外部看Polygon很是让人困惑。对我来说,他们似乎什么都试过了。

然而,在经过深入研究之后,我意识到这些碎片是如何排列的。

本文将介绍Polygon生态系统的发展历程,及其未来几个月将的发展趋势。

所有人都记得Crypto Kitties(加密猫)时代:一个无害的实验,通过支持以太坊用户饲养并交易独特的数字猫咪,为以太坊用户带来一种社区感。2017年12月,一些猫咪的价格已经超过了10万美元,占以太坊gas消耗的10%以上。这种狂热愈演愈烈,甚至连英国广播公司(BBC)都不得不为此发文。显然,在高价格和高需求的情况下,由于高昂的gas费,以太坊对普通用户来说变得无法使用。

可以这样来理解gas:设想一个具有有限燃料资源和自由市场的城市,当市民知道供应有限,通勤不可避免时,他们对燃料的出价就会增加,从而推高价格。就像旅行会消耗燃料一样,以太坊的所有操作都需要消耗gas。燃料以迪拉姆、印度卢比、美元等法定货币计价,而gas则以gwei(1 nano ETH)计价。在网络拥堵期间,有更多的人想要进入有限的区块空间,他们也就愿意为gas支付更高的价格。

2017年的时候,很明显,以太坊这一世界计算机需要大规模的扩容改革,以便人人都可以使用它,这是一个主要的研究课题。考虑到以下问题,一个天然的解决方案出现了:如果一条链每秒处理12笔交易,我们可以将这条链分割成多个独立链吗?如果有100条链,它们每秒都会产生12笔交易,每秒共产生1200笔交易。随着链数量的增加,扩容的可能性也在增加。

这是基链“sharding(分片)”的大致理念。一个shard基本上就是一条与其他小链并行运行的小链。然而,通过确保无缝互操作性让这些独立的shard成为整体以太坊的一部分同扩容本身一样困难。举例说明,当用户需要执行涉及不同shard上的应用程序的交易时,这些链如何相互交互非常重要。这意味着将验证者集分解为多个部分以验证不同的链。

虽然分片是最终的解决方案,但以太坊将采取多个必要的中间措施,来充当分片架构的构建块。这些中间措施有状态通道、Plasma,等等。

与此同时,一个不同的思想流派开始形成。如果我们不分解验证者集,而是减少它们的计算负担呢?这正是rollup的提议。Rollup使用以太坊资源(gas)来发布交易包,而不是将其用于每笔交易。

因此,进行状态更新所需的计算(将以太坊的状态视为每个帐户的余额、智能合约和外部帐户)在与以太坊不同的层上执行,从而节省了以太坊的资源。以太坊现在只需要处理与成千上百万用户交互的一小撮rollup,无需直接与这千百万消费者交互。Rollup帮助以太坊从B2C来到B2B。

当然,这并非易事。当以太坊验证者不再执行计算时,用户要如何知道执行计算的人是诚实的?当你和我使用以太坊时,我们就是在信任以太坊验证者。当然,我们可以运行自己的节点来检查验证者是否正确执行了我们的交易,但我们没有这样做。因此,我们最终还是信任验证者的。

当你转移一项资产或将其交换为另一项资产时,验证者就是更改以太坊状态的人,比如增加或减少账户余额。当这个计算在链下进行时,用户基本上信任的是该层的操作者。现在,如果我们说这些层仅仅是以太坊的扩展,那么除了以太坊验证者之外,用户不应该被迫信任任何人。这一层有责任以某种方式证明其操作符合以太坊的规则。

不同的rollup如何执行计算并向以太坊证明它们已正确执行计算,在很大程度上决定了rollup的类型。OR向以太坊提供它们的计算结果以及重播交易所需的数据(它们将结果发布在以太坊上)。OR提交的任何内容都被认为是正确的,除非有人质疑其执行,因此称为optimistic(乐观的)rollup。

验证者通常有7天的时间对结果提出质疑。读者应该注意到,截至2024年6月,除了Optimism,没有其他OR实现了欺诈证明。Optimism有stage 1 故障或欺诈证明,意味着训练辅助轮仍然完好无损,如果故障证明系统因任何原因出现故障,安理会可以进行干预。

另一个主要类别是ZKR。零知识技术可以让我们证明任何事情,而不需要披露我们试图证明的内容细节。例如,假设Sid想向Joel证明他知道Joel为他们买的保险箱的密码。然而,他不想透露密码,因为他担心他们的通信可能会被截获。他怎么做才能达到目的?

Joel可以把Sid不知道的东西(比如写在纸上的信息)放在保险箱里。之后,如果Sid给出的信息能够与Joel在保险箱中所放的东西相匹配,那么Joel就可以确认Sid知道密码,而无需Sid透露密码本身。从大意来看,这就是零知识证明的工作原理。它们并非将所有数据发布给验证者以便能够重播所有交易,而是向以太坊提交执行证明。

正如我们今天所知道的,以太坊是随着协议和应用程序而发展起来的。一些项目随着以太坊的发展而适应发展,而另一些项目则被远远抛在后面。Matic Network(现在的Polygon)的故事就是很好的例子。随着以太坊的阳光普照,Polygon星球蓬勃发展。

自2015年初以太坊推出以来,加密资产和区块链格局发生了很大变化。以太坊的扩容计划在2020年底发生了重大转变,当时Vitalik写了一篇以rollup为中心的以太坊文章,特别提到了以太坊的发展轨迹可以分为两个时代:rollup之前和rollup之后。如果以太坊是你的锚,你必须跟着它走。Polygon确保其随着以太坊路线图的变化而调整适应。

很明显,以太坊需要大规模扩展才能成为世界计算机。在理解以太坊的扩容之路是如何演变的之前,我们应该回顾一下扩容的基本含义。扩容是关于扩展以太坊的安全保证。无论我们采用何种方式,都应该在某种程度上依赖于以太坊的安全性。也就是说,以太坊L1应该能够对扩展层的状态有最终决定权。

提出了几种方法,如状态通道、plasma、侧链和分片。在以太坊决定支持rollup之前,它们处于不同的开发阶段。

Plasma和侧链是在一定程度上相似的方法。Plasma是一个单独的链,交易在这个链上执行,压缩数据被定期发布到以太坊上。Plasma链对数据可用性提出了挑战。

数据可用性(DA)解决方案通常将共识数据与交易数据分离。随着区块链规模的增长,存储和处理状态成为一项挑战。数据可用性解决方案通过将共识层和数据层相分离来解决扩容问题。共识层处理交易的排序和完整性,数据层则存储交易数据和状态更新。

Plasma链的所有历史数据只有plasma运营商可获取,而不能被以太坊全节点获取。全节点只知道压缩数据。因此,用户必须信任运营商来维护数据可用性。Plasma链的安全性依赖于根链(以太坊)的安全性。根据根链的规则来解决欺诈证明和挑战。

侧链是独立的链,有自己的共识和验证者集。它们在以太坊上定期发布数据。两者之间的关键区别是基于不同的共识有一个单独的验证者集。用户必须信任侧链验证者能够维护其交易的完整性。

OR在以下方面优于Plasma和侧链:

1、与Plasma不同,它们通过在以太坊上发布所有数据来避免数据可用性问题。

2、与Plasma和侧链不同,用户不必扩展到更大的信任假设;也就是说,他们不必信任一组新的运营商或验证者。

这就是为什么rollup被认为是一种优越的扩容形式。有人可能会说它们是Plasma的改进版。

状态通道是一个类似于比特币闪电网络的解决方案。这里有一个关于状态通道的比喻。假设Sid和Joel是朋友,两人分别经营着三明治店和咖啡店,两个店挨着。他们喜欢交叉销售的概念,并决定把他们的菜单融合,因为他们的顾客往往两个店的东西都想要。所以,当顾客在Joel的店里点了一份三明治,Joel就把订单交给Sid,Sid就端上了三明治。

然而,顾客只需在他们用餐的地方付款,即使他们的订单可能来自其他餐厅。Sid和Joel都记录着另一家店的顾客点了自家店多少东西。他们不是每次收到顾客的钱后立刻结账,而是在一天营业结束的时候再结账。

Sid和Joel都保留了他们在另一家店供应的三明治和咖啡的账单,这相当于保留了一个状态单据。在一整天内,如果Joel为Sid的顾客提供价值200美元的咖啡,Sid为Joel的顾客提供价值250美元的三明治,那么在一天结束时,Joel付给Sid 50美元,账单就结清了。这比在每笔交叉销售后结算收益要高效得多。Sid和Joel打开彼此的单据就像两个节点或帐户之间的通道。

从高层来看,两个用户或应用程序可以打开一个链下通道,执行交易,并在关闭通道时进行链上结算。这种方法需要在用户之间打开多个通道(打开和关闭通道是链上交易),并且难以扩展。截至2024年6月,闪电网络的容量仅为约5K BTC。粗略地说,这意味着它不能同时处理超过5K BTC的买卖交易。

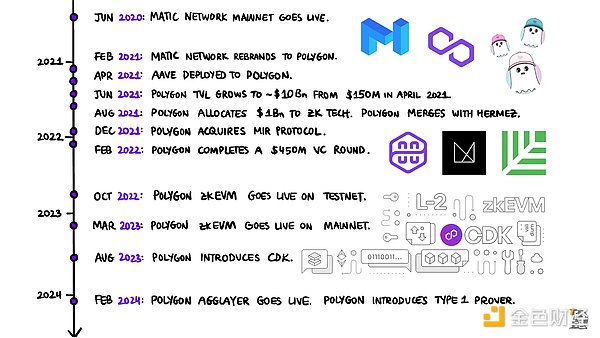

Polygon是发布主网的早期扩容解决方案之一。Polygon的发展,无论是在技术上还是在生态系统上,都经历了四个时期:

1、Matic网络

2、Polygon扩张

3、拥抱ZK

4、聚合所有

Matic网络是Plasma和侧链方法的结合。验证者将MATIC代币作为抵押品来验证交易并保护链的安全。作为一项额外的安全措施,checkpoint检查点(链的状态快照)被提交给以太坊。因此,一旦以太坊上的检查点最终确定,该状态将在Matic网络上冻结。在此之后,区块不能被争夺或重组。

2021年,Matic网络更名为Polygon,但这不仅仅是一次名字的改变。Matic网络是扩展以太坊的单链努力,而Polygon则转向了多链生态系统。为了从多个角度解决扩容问题,Polygon推出了一个软件开发工具包(SDK),使开发人员可以轻松地将他们的应用程序移植到Polygon。

2021年4月,也就是Aave在Polygon上部署几个月后,TVL从约1.5亿美元跃升至近100亿美元。当时,Polygon在活跃用户和交易量等指标上超过了大多数区块链。即使到2024年6月,Polygon PoS在日活用户量方面仍占主导地位。读者应对此持保留态度,因为我们无法知道活跃用户的真实数量。数据供应商通常跟踪活动地址。一个地址并不一定意味着一个用户,因为一个用户可能有(几乎总是有)多个地址。

SDK到底做了什么?SDK为更大的软件块(在本例中是不同类型的链)提供构建块。Polygon SDK提供了开发两类链的工具:

1、具有自己验证者集的独立链

2、依赖以太坊安全性的链(L2)

侧链和企业链需要更多地控制运作方式(谁可以参与,谁可以运行节点等),它们会选择第一个选项。相比之下,缺乏资源或对以太坊的安全性和共识规则满意的新兴项目会选择后者。

随着Polygon的PoS链的增长以及吸引的用户越来越多,Polygon Labs探索了更多的方法来扩展以太坊。2021年,当ZKR基本上还处于开发阶段时,Polygon Labs为ZK开发划拨了10亿美元的资金。他们收购了Hermez Network、Miden和Mir Protocol。虽然所有这些团队都运行在ZK这个大伞下,但它们分别具有特殊的用途。

Hermez专注于构建一个实时的zkEVM,Mir专注于构建业内领先的验证技术,被许多其他ZK团队用来创建一个具有客户端验证的zkVM rollup——口袋里的ZK。

当Polygon Labs全力投入ZK开发时,许多人认为ZK技术还需要3到5年才能成熟。另一方面,尽管没有欺诈证明,但OR生产指日可待。这就引出了一个问题,为什么Polygon Labs要追求一些需要更长的时间的东西,而不是先部署OR解决方案,然后同时进行ZK开发?

答案可以分为两部分:

1、在扩展性和安全性方面,OR将是优于Polygon PoS的渐进性解决方案。

2、ZKR被视为是赢得OR的最终解决方案。

是的,只要OR有欺诈证明,它们的安全保证就比侧链(如Polygon PoS)要好,但对最终用户来说,成本并没有太大变化。重要的是要注意,除了Optimism之外,欺诈证明对任何OR都是无效的。2024年3月,Optimism开始测试欺诈证明。因此,在所有的OR在各自的主网上都拥有欺诈证明之前,还有时间。Polygon PoS的日交易处理量已达数百万笔。

所以,如果你思考一下杠铃策略,也就是风险通常是通过投资组合中极高风险和极低风险的工具来分配的,你就会明白,这就是Polygon技术的样子。

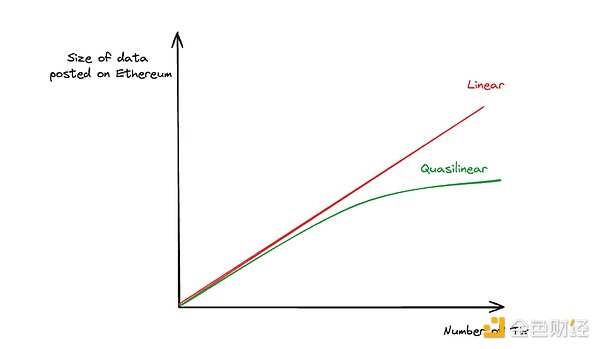

回想一下OR和ZKR之间的区别,以及前者必须在以太坊上提交所有交易数据。随着OR上交易量的增加,它们必须在以太坊上发布的数据量几乎呈线性增长。然而,ZK证明的大小呈准线性增长。因此,随着交易量的增加,ZKR的效率明显高于OR。

这使得ZKR比OR更有优势。但是,充分了解ZK技术并能创建一个可处理数千亿美元的基础设施层的人数可能只有三位数。ZK技术需要时间来发展成熟。收购ZK开发团队让Polygon Labs获得了行业中很少有人能享受到的战术优势。

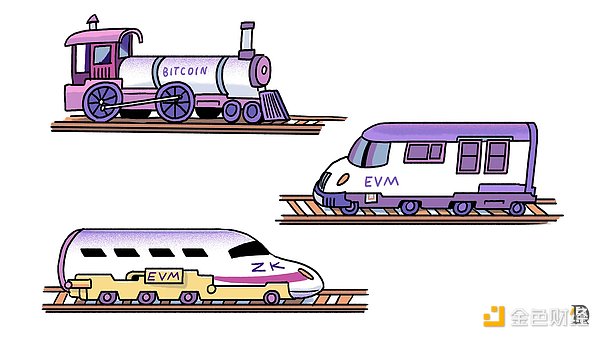

(1)rollup和火车

最重要的Polygon技术是zkEVM。为什么?让我们打个比方,旧的区块链就像旧的引擎和火车。它们速度慢,容量小,所以价格昂贵。但由于他们已经存在了一段时间,已经在许多地区建立了轨道网络。把EVM想象成轨道网络;它符合最广泛采用的标准,因此有工具来促进其使用。继续使用这些火车是不可能的,因为它们太慢,太贵了。

OR类似于这种火车的改进版,使用与早期火车相同的轨道,但速度提高了10倍到100倍。然而,这最终还是不够的。我们还需要几个数量级的速度和容量提升,以确保快速和低成本的旅行。ZK的目标就是实现这一点。但问题是列车不再使用旧的轨道网络;他们需要一些改动。zkEVM允许ZK rollup与现有EVM工具一起使用。

从安全角度来看,OR不能防止事故的发生。它们运行的前提是假设不会发生事故。欺诈证明就像诺兰的电影。它们不能防止事故发生,但可以让系统及时回到过去,在事故发生之前解决问题。而另一方面,ZK技术可以防止事故的发生。

(2)EVM等效问题

让我们更深入地了解整个zkEVM业务。火车轨道的比喻解释了为什么我们需要与EVM兼容。但是,这种兼容性不是0和1,而是可以看作是一个频谱。证明者是ZK机器的关键组成部分。它证明一个事件发生了,而没有揭示事件内容。例如,如果协议想要确认用户是否拥有某些财富,可以将ZK prover(证明者)视为可以在不泄露用户财富的情况下完成此操作的首选。

为什么要谈ZK?SNARK或STARK技术允许链创建加密证明。这两种技术都是生成易于验证的证明的方法。这些证明可以用来证明交易发生在某条链上。如果我们想要扩展以太坊,我们可以使用这种技术来证明类似以太坊的交易发生在某些层上。这些层就是rollup,ZK技术允许rollup按数量级压缩交易数据,从而扩展以太坊。如果目标是扩展以太坊,那么zkEVM的目标就是以以太坊执行层可以验证的方式证明执行。

当rollup完全与以太坊等效时,它可以重用如以太坊现有客户端等东西。完全以太坊等效意味着rollup与以太坊智能合约和整个以太坊生态系统保持完全兼容。例如,地址是相同的,像MetaMask这样的钱包可以在rollup上使用,等等。

以以太坊能理解的方式进行证明是具有挑战性的。在设计以太坊时,ZK友好性并不是要考虑的因素之一。这就是为什么以太坊的某些部分对于ZK证明来说是计算密集型的。这意味着生成这些证明所需的时间和成本增加了。因此,如果一个证明系统必须使用以太坊,那么这个证明系统一定是庞大的。另一方面,一个证明系统可以相对轻量级,但它必须构建自己的组件来适应以太坊。

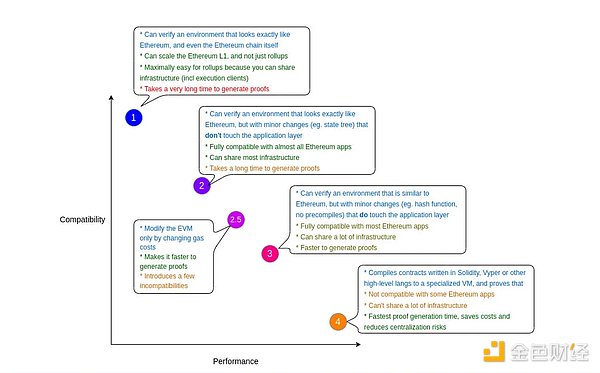

因此,不同的zkEVM在使用现有工具的容易程度与证明的成本和难度之间进行权衡取舍。Vitalik在一篇博文中按照这些思路探讨了现有的zkEVM。我将为你提供更多细节(我们将在以后的文章中讨论这个问题),但是zkEVM(或prover)有各种类型。Type 1是兼容性最高但性能最低的prover,Type 4是兼容性最低但性能最高的prover。

Type 1:这些zkEVM完全与以太坊等效。

Type 2:它们是EVM等效的,但不是以太坊等效的。这意味着需要对以太坊进行微小的调整,以使证明生成更容易。

Type 2.5:除了gas成本之外,与Type 2相似。当涉及到ZK证明时,并不是每个操作的难度级别都是相同的。这种类型的zkEVM增加了某些操作的gas成本,这表明开发商应该避免这些操作。

Type 3:这种类型的zkEVM更改以太坊以提高prover时间,在这一过程中牺牲了精确的等效性。

Type 4:这种方法将使用Solidity或Vyper(以太坊语言)编写的源代码编译成另一种语言。这种类型的prover完全减少了以太坊的开销,并使prover成为所有类型中最轻量级的。缺点是它看起来与以太坊完全不同。从地址开始,一切都不一样了。你是否注意到,Starknet需要不同的钱包(比如Argent)。甚至地址看起来也与以太坊地址不同。

Polygon Labs最近发布了一个升级版本,使用Type 1 prover引入了验证技术的新时代。使用Type 1意味着任何EVM链,无论是使用Polygon CDK新创建的链还是独立的L1链,都可以成为以太坊等效的ZK L2。

没有哪条EVM链准备好承担整个互联网的负载。还差得远呢。这就是我们转向L2的原因。现在,市场上已有几个L2,但用户数量和资本并没有以同样的速度增长。流动性、用户、锁定价值——几乎所有让一条链有价值的东西——都分散在多个L2上。在某种程度上,L1和L2构成了一个悖论:基础层无法扩展,而多个链可能会稀释价值。

解决这一悖论的一种方法是提供一种服务,支持资产和信息在多个L1和L2之间无缝流动,但最重要的是,不存在寻租,不征收挖矿费用,并确保这些链保留自己的主权。

AggLayer的设计就是为了做到这一点。

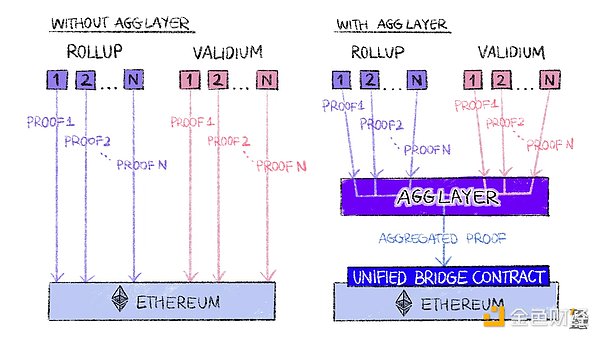

AggLayer是一种支持安全、快速的跨链互操作的解决方案。相互关联的链共享流动性和状态。在AggLayer之前,在链之间发送资产要么需要信任假设和第三方桥接服务的包装资产,要么就是从L2期款到以太坊然后桥接到目标链,这会带来费用密集的糟糕的用户体验。

AggLayer消除了跨链交易中的这种摩擦,并创建了一个互操作链网络。如何做到的?我们将在以后的文章中详细介绍AggLayer是如何运作的,这里只进行大致介绍。目前,L2是以太坊上各种不同的合约。将资金从一个L2转移到另一个L2涉及三个独立的安全区——两个L2合约和以太坊。

在跨链转移的情况下,安全区是验证器者相交的基础设施的一部分。有效性检查和发送交易就发生在这些节点上。不同安全区带来的结果是,当你签署交易将资产从一个L2转移到另一个L2时,以太坊会参与其中。在后台,资产从源L2发送到以太坊,在以太坊上认领,并存入目标L2。这是三种不同的指令、交易或意图。

使用AggLayer,整个转移过程只需点击一次点击即可完成。AggLayer在以太坊上有一个统一的桥合约,任何链都可以连接到它。因此,以太坊看到的是一个合约,但AggLayer看到的是许多不同的链。一种被称为“pessimistic proof(悲观证明)”的ZK证明通过以怀疑态度对待每一个关联链,将总资金锁定在统一桥上,保障资金安全。换句话说,悲观证明是一种安全的加密保证,这意味着一条链不能欺骗整个桥。

凭借AggLayer,在将资产从一个L2转移到另一个L2时不需要涉及到以太坊,因为所有的L2都共享状态和流动性。上述三种交易或意图可以合并为一种。

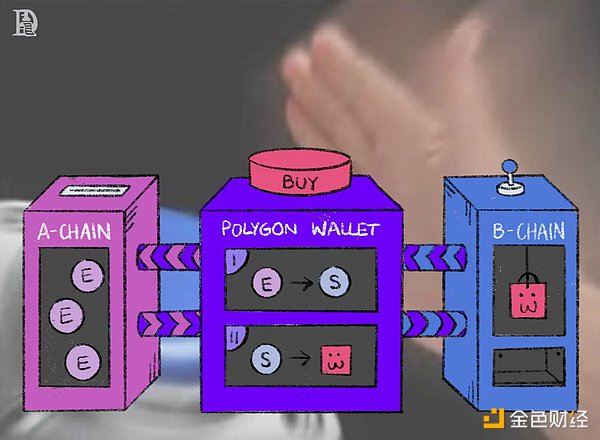

AggLayer的终局是这样的:

Sid想在链A上购买一些NFT,但他所有的资产都在链B上。他连接了他的Polygon钱包,按下购买按钮,并将NFT放入他的钱包中。在购买之前,资产从链B到链A的桥接被完全抽象掉了。

AggLayer的优点如下:

1、它将流动性和用户碎片化的零和游戏转变为各链之间更具协作性的方式。

2、各链受益于安全性和工具,同时保持各自的主权,而不需要在像Polkadot这样的早期模型上发布bonds。

3、它允许链以低于以太坊的延迟相互交互。

4、它为桥接资产带来了可替代性,并改善了用户体验。所有事情都发生在一个桥接合约中,所以不需要不同版本的包装资产。

5、为用户带来更好的用户体验,因为桥接被抽象出来了。

目前,rollup和validum分别将各自的链状态发布到以太坊上。AggLayer聚合链状态,并以单个证明向以太坊提交所有内容,这有助于节省协议的gas成本。

甚至基于博弈论的研究也表明,合作几乎一直都是生存和发展的最佳方式。AggLayer是一个正和,因为它:

1、具有可靠的中立性(不偏向任何特定项目;任何链都可以连接)

2、统一了流动性和状态,允许新链引导用户和任何关联链的流动性。

在其他多链生态系统对链征收费用(所以,这些费用最终会分摊到下游的链用户身上)的同时,AggLayer的设计尽可能最小化,同时提供安全、低延迟的跨链互操作性。

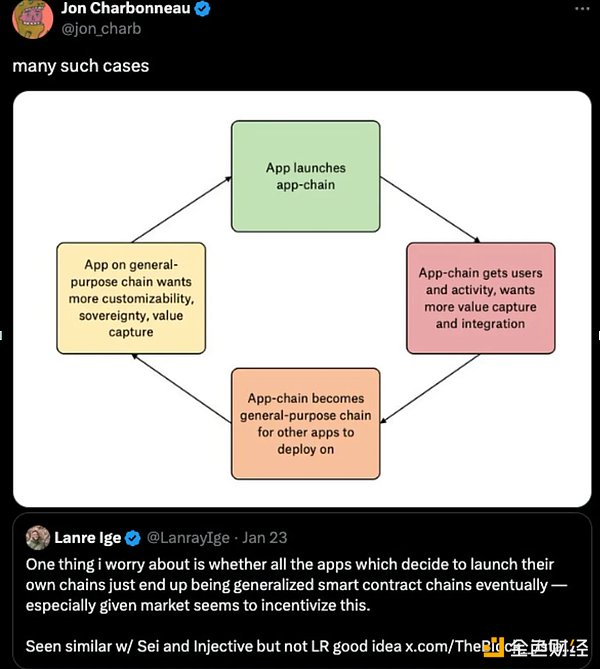

最近出现了一种app发布应用链的趋势,而且应用链变得越来越通用。Aevo、dYdX和Osmosis是这一趋势的主要范例。Jon Charbonneau指出:

● 应用程序需要灵活性和主权,所以它们推出了自己的应用链。

● 应用链显示出用户和活动的增长,并希望通过允许其他人“在其基础上”构建来获取更多价值。

● 然后,应用链成为通用链。

正如Lanre所说的,市场似乎希望应用程序成为应用链,然后成为通用链。如果我把这个趋势延伸到极端,我们将只留下几个通用链。虽然可以存在多个链,但流动性和用户保持不变,并在这些链之间共享。链的数量越多,整体的加密用户体验就越差。

正如我们之前所说的,这是因为流动性和用户在多个L2之间共享,导致许多L2的流动性较差。必须有一个解决方案将所有这些结合在一起,而AggLayer正是朝着正确方向迈出的一步。应用程序需要拥有专用区块空间的原因有很多。

例如,当同一条链上有一个热门NFT铸造时,一个交易app不应该被迫争夺宝贵的区块空间。运行清算或平仓不应受到链上其他活动的影响(在费用或吞吐量方面)。但如果许多应用都朝着应用链的方向发展,它们就会面临碎片化风险。

因此,AggLayer对这些不同的链进行整合。这是一个简单的解决方案,允许游戏链和DeFi链避免直接竞争区块空间,但仍然可以实现跨链互操作性。

一方面,AggLayer可以帮助统一跨链流动性,另一方面,Polygon CDK可用来启动链。

Polygon CDK是多年来不断发展的开源技术的集合。它最初是一个SDK,并在呈现当前形式之前过渡到了超级网络。Polygon CDK允许开发人员构建两种类型的L2:rollup和validium。

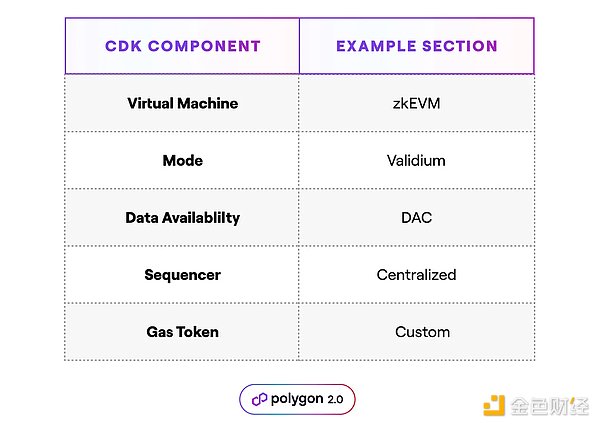

Polygon CDK最重要的属性是它的灵活性。构建新链(L2)的开发人员可以通过四个参数(VM、mode、DA和gas代币)来定制不同的选项。

● VM(虚拟机)是执行交易的环境。Polygon CDK将允许开发人员从不同的VM中进行选择,例如zkEVM。

● Mode(模式)是指在validium或rollup之间进行选择。两者的区别在于它们在以太坊上发布什么样的数据。rollup将压缩交易数据发布在以太坊上,为rollup模式提供了更多的安全性。而validium则将这些数据发布在一个单独的层上,比如它们自己的DA层。

● DA(数据可用性)是扩容的一个关键方面,其中共识层与数据层相分离。以太坊和比特币等链上的全节点存储所有数据,以便它们可以独立验证所有交易。Polygon CDK允许区块链建立自己的自定义DA委员会或使用像Celestia这样的DA解决方案。

● Gas代币定制指的是区块链收取gas费(以所选代币计价)的能力。例如,Polygon CDK让开发人员可以让用户使用他们链上的原生代币(而非ETH)来支付gas。

● 排序器,或决定交易顺序并执行交易的运营商,目前是集中式的。在未来,其他团队或个人可能能够运行排序器。

除了这种模块化和主权性之外,使用CDK进行构建还有其他优点。Polygon CDK为链提供了一个可选择的功能,允许它们使用AggLayer的统一的单一桥合约。这样一来,就不需要有不同版本的包装资产了。这就改善了CDK应用链的用户体验。

请注意,AggLayer的统一桥合约将这种能力出借给了资产。使用CDK构建的链必须进行“选择”才能使用此功能。他们可以选择拥有各自的桥并维护不同的资产。而其他解决方案,如Arbitrum,则有USDC、USDC.e以及USDC的其他变体。通常,用户必须在桥接回主网时在这些变体之间进行交换。

例如,使用Polygon CDK,针对借贷和衍生品的应用链可以选择rollup模式(所有数据都发布在以太坊上),使用Polygon zkEVM作为虚拟机(VM),并以其原生代币征收gas费,而不是ETH。然而,特定NFT应用链可能会采用validium模式,它可以选择在Celestia或单独的数据可用性委员会(DAC)上发布数据,并将ETH作为其gas代币。

排序器目前是集中式的(因为它跨所有主要ZK rollup)。最终,如果CDK链愿意的话,它们将能够使用共享排序器。需要注意的是,聚合与模块化或主权并不矛盾。

截至2024年3月,已有9个团队使用Polygon CDK构建链,另有20个团队处于不同的开发阶段。CDK框架是完全开源的,任何人都可以使用它来构建链。

MATIC代币升级到POL是至关重要的。目前,MATIC保护Polygon PoS链的安全。拟议的Staking Hub(质押中心)架构尚未提供,但提案表示,POL将发挥不可或缺的作用。

请注意,这只是 Polygon 生态系统的代表。它并不详尽。

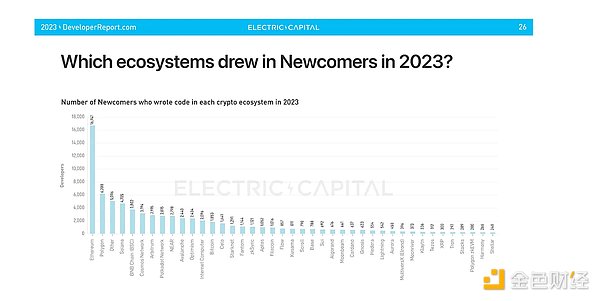

开发者是任何生态系统的命脉。开发者活动通常是链上用户活动的先行者。尽管市场在 2022 年和 2023 年的大部分时间里都处于低迷状态,但就新开发者加入的数量而言,Polygon 生态系统仅次于以太坊。

来源 – Electric Capital

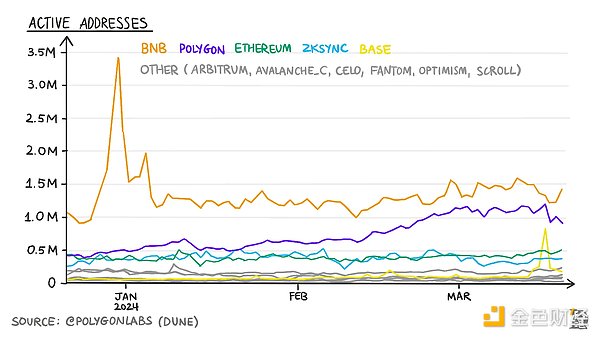

如果说开发者是未来的先行指标,那么用户则是区块链的反馈回路。Polygon 的用户活跃度仍然较高。唯一一条用户活跃度高于 Polygon 的 EVM 链是 BNB 链。请注意,此处的 Polygon 仅指 Polygon PoS。随着越来越多的区块链连接到 AggLayer 和/或使用 CDK,未来这一数字可能会大幅上升。最终,开发人员希望定制网络以满足他们的需求。而这正是 Polygon 使用 CDK 进行优化的目的。

截至 2024 年 4 月的数据

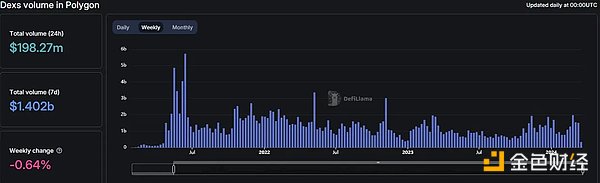

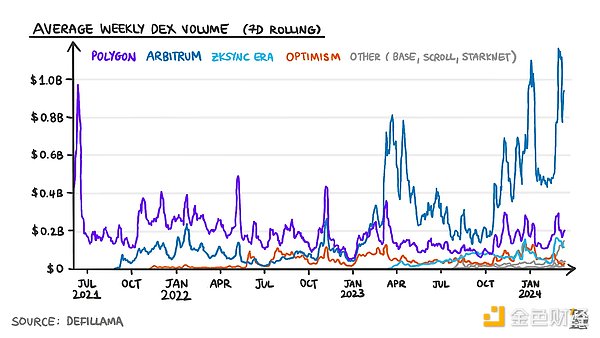

与其他 L2 或 Solana 等链相比,Polygon 的 DEX 活动仍然较低。

有趣的是,Quickswap 是领先的 DEX,交易量约占 60%。通常,Uniswap 在 EVM 链上占据主导地位。

来源 – DefiLlama (数据截至 2024 年 4 月)

下图比较了不同 EVM 链上的 DEX 交易量。Arbitrum 是主导者,其次是 Polygon。由于激励措施推动了加密货币领域的一切,因此值得一提的是,虽然 Arbitrum 为 DEX 协议和用户提供交易激励,但 Polygon 在 2022 年停止提供激励措施。交易量基本保持有机增长。

截至 2024 年 4 月的数据

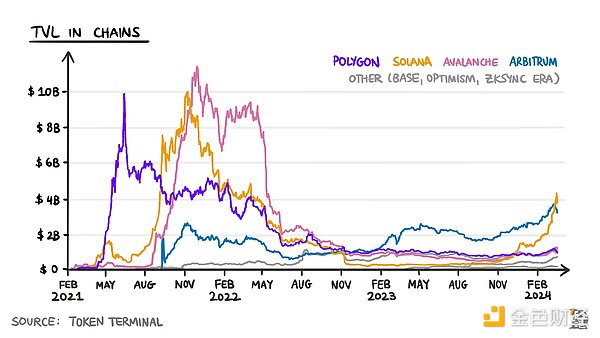

总锁定价值 (TVL) 并不是衡量一条链是否成功的好指标,因为它无法告诉你资金的质量。也就是说,加密货币中的大部分资金都可以被视为雇佣兵。资本流向有激励的地方。协议要么提供激励,要么用户为了空投而进行 sybil 操作。尽管如此,长期的高或中等 TVL 意味着用户以某种形式偏爱该链或协议。下图显示了不同 L2 的每周 TVL。

截至 2024 年 4 月的数据

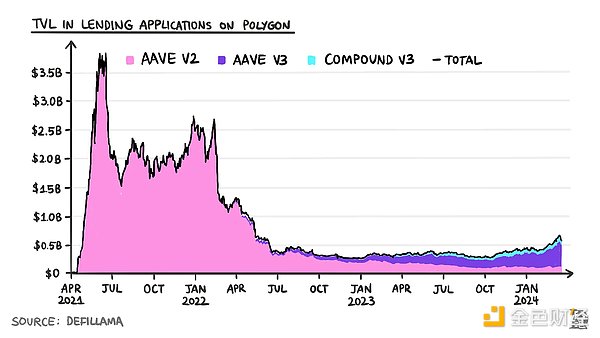

Polygon 借贷应用中的大部分 TVL 都来自 Aave。Aave 占 Polygon 总借贷 TVL 的 87%。

截至 2024 年 4 月的数据

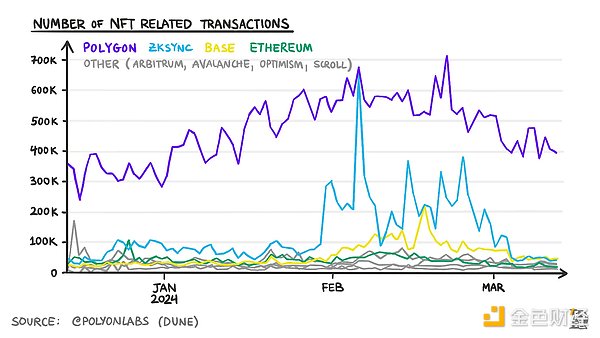

就 NFT 交易量而言,领先的链是比特币和以太坊,主要是因为 NFT 以其原生资产(BTC 和 ETH)定价,而这些资产的流动性几乎始终是业内最高的。当我们查看交易数量时,Polygon 领先于其 EVM 同行。

截至 2024 年 4 月的数据

游戏是 Polygon PoS 增长的主要贡献者。自 2024 年初以来,与 Polygon 上的游戏互动的唯一地址数量已增长了五倍,从 8 万增加到近 40 万,而 Matr1x 和 Sunflower Land 在其生命周期内吸引了超过一百万用户。

这一增长的主要推动力是 Polygon Labs 与 Immutable 的合作。Immutable 为游戏开发者提供了一套产品,从 NFT 铸造机制到钱包再到 SDK,这是游戏开发者所需的一切。它还提供所有与区块链相关的支持,以便游戏开发者可以专注于游戏方面,而不必担心 web3 游戏的区块链方面。

该生态系统已拥有 40 多个可玩的游戏,还有几款正在开发中。Immutable 使用 Polygon CDK 构建的 zkEVM 已在主网上线,供早期访问。在此阶段,自定义智能合约部署仅限于一组选定的游戏工作室。

我们经常谈论加密货币不会对“正常”生活产生实质性影响。去中心化物理基础设施 (DePIN) 是一个正在逐渐改变这一认知的领域。区块链擅长协调激励措施并确保根据预先确定的协议交付这些激励措施。

DePIN 项目处于物理和数字领域的关键交叉点。通常,用户通过某种形式的资源帮助网络发展,而网络则通过通胀代币和用户收入来激励用户。DePIN 项目的可持续性取决于它们是否能吸引付费用户。

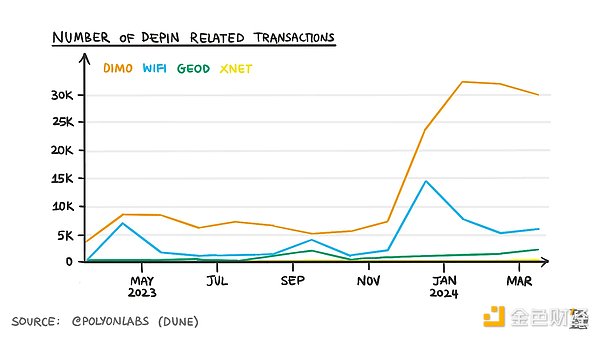

在 DePIN 相关交易方面,Polygon 明显落后于 DePIN 领导者 Solana。作为背景,2 月份,Solana 支持了超过 400 万笔DePIN 相关交易;相比之下,Polygon 仅支持约 3.9 万笔。

DIMO,又名Digital Infrastructure for Moving Objects(移动物体数字基础设施),在 DePIN 采用指标方面在 Polygon 上处于领先地位。

截至 2024 年 4 月的数据

它使移动对象能够以隐私保护的方式共享数据。第一个用例是汽车,驾驶员使用 DIMO 设备并与制造商和保单发行人等利益相关者共享数据。目前,近7 万名驾驶员使用 DIMO 与市场、保险和点对点拼车等应用程序共享数据。作为回报,他们会获得 DIMO 代币。

尽管 DIMO 的应用始于汽车,但它可以扩展到任何移动物体,包括无人机,并且可能在供应链管理、智能移动和自动驾驶汽车等领域得到应用。

Polygon 上的其他 DePIN 项目包括:

● Fleek Network是一个去中心化托管平台,通过全球分布的节点网络为网站和网络应用提供服务,提供快速、安全和冗余的访问。

● GEODNET旨在通过构建去中心化的实时运动学网络和代币激励来提高 GPS 精度。

● Space and Time,旨在创建一个不属于单一实体的全球透明数据仓库。

● XNET,致力于改善移动连接。

目前来看,像 Solana 这样的网络在 DePin 方面处于领先地位。激励开发人员在不久的将来在 Polygon 上进行开发的部分原因是其 EVM 兼容性。用户能够以代币形式获得报酬并立即访问在以太坊网络(及其所有链)上构建的应用程序数量,这可能是一个强大的吸引力。话虽如此,对于 Polygon 来说,这一领域将如何发展还有待观察。现在还为时过早。

当然,所有这些变化都伴随着相当多的麻烦。就像任何不断发展壮大的生态系统一样,Polygon 也面临着一些挑战。具体如下。

Polygon zkEVM 上的最终确定性大致可分为三个阶段-

1. 交易在 L2 上具有最终确定性的可信状态

2. 以太坊从 L2 接收交易数据的虚拟状态

3. 以太坊接收验证数据的证明的统一状态

出于实际目的,用户可以在第一阶段之后继续与 L2 应用程序交互。但如果他们想要以太坊的保证,他们需要等待。L2 上的交易只有在第三阶段之后才能在以太坊上最终确定。Polygon zkEVM 大约每 20 到 30 分钟向以太坊提交一次证明,这意味着用户必须在两个批次之间信任 Polygon zkEVM 序列器 20 到 30 分钟。

为什么他们不更频繁地发布批次?每个批次都有固定成本,分摊在交易数量上。更频繁地提交批次意味着固定成本增加,这些成本将在相同数量的交易中分摊,从而增加每笔交易的成本。

如果 Polygon zkEVM(也适用于其他 rollup)需要更频繁地在以太坊上提交证明,那么就必须有更多的活动,或者提交证明的成本需要大幅下降。随着 ZK 技术的成熟,证明成本可能会降低,但目前仍然很高。因此,rollup 需要更多用户更频繁地向以太坊提交证明并保持较低的交易成本。

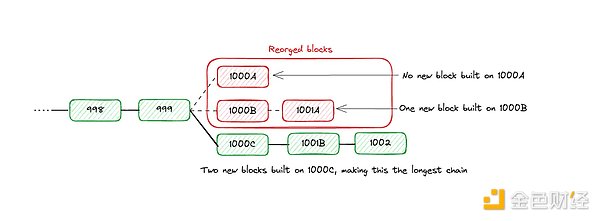

Polygon 因其频繁的重组而臭名昭著。尽管风险已在很大程度上得到缓解,但并未完全解决。我将首先解释为什么重组在各个链上都很常见,然后解释为什么 Polygon 比其他链更频繁地遇到这个问题。

对于像比特币这样的区块链,许多矿工都在竞相寻找新区块。有时,不止一名矿工可能会成功。假设两名矿工在相同的 1000 高度找到新区块(#1000A 和 #1000B)。由于传播延迟,一些节点将看到区块 #1000A,而其他节点将看到区块 #1000B。现在,如果在区块 #1000B 之上发现新区块,则区块 #1000B 所在的链将成为最长的链,而区块 #1000A 将被网络丢弃或重组。

请注意,第三个区块 #1000C 可能由另一位矿工在相同高度(1000)发现,而同一矿工或在此区块上构建的其他矿工又发现了两个区块(#1001 和 #1002)。在这种情况下,区块 #1000A 和 #1000B 都将被丢弃,而 #1000C 将成为链的一部分。以太坊也面临重组,但深度很少超过 1 个区块。

Polygon 的重组更为频繁,因为它使用了两种共识协议:Bor 和 Heimdall。Bor 区块生产者为了提高效率而拼命冲刺,一次生产 16 个区块并将它们交付给 Heimdall 进行验证。错过前一个生产者或验证者的区块并不罕见。当验证者错过前一个区块生产者的冲刺时,最多 32 个区块(16 x 2)可能会被重组。Polygon PoS 的区块时间约为 2 秒,因此 32 个区块将约为 1 分钟。因此,这些重组意味着应用程序不应该(不能)假设至少 1 分钟内存款等交易的最终性。

尽管 Polygon 已经解决了更深层次的重组问题,但多达 32 个区块的重组仍有可能发生。

与大多数 EVM 一样,Polygon zkEVM 也只有一个排序器。任何错误都可能导致不必要的链停止。3 月 23 日,Polygon zkEVM 在两个批次2001558和2001559之间停机了大约 10 个小时。截至 3 月 25 日,该团队尚未透露确切原因,但指出排序器因以太坊 L1 上的重组而遇到问题。zk 技术还处于早期阶段,Polygon zkEVM TVL 并不高。但是,如果在后期发生此类停止,可能会导致资本离开该链。

在这篇文章中,我们回顾了过去和现在。我们首先了解了 Polygon 如何在 EVM 网络中占据主导地位,以及它在多个方面落后的原因。在写这篇文章时,我想起了凤凰,这是一个希腊神话中的人物,以从灰烬中重生、成长和燃烧而闻名。反复地。许多技术进步都经历类似的周期。我们看到新的标准迅速出现、被采用并成为主流。人们的注意力趋向于新事物和流行事物,直到主流利用其现有资源进行创新。

在整个 2022 年,Polygon 可能被视为老大。考虑到它在 DeFi 夏季的整个过程中所具有的优势,它的定位是安全和舒适的。然而,随着Optimism和Arbitrum进入市场,开发人员有了其他选择。一旦 Solana 上的 meme 币流行起来,它逐渐成为寻找小众用例的开发人员的“安全”选择——有点像 IBM,但适用于区块链。在我们为这篇文章所做的研究中,我们多次与 Polygon Labs 的工作人员进行互动并提出了这些担忧。

通过互动,我们了解到了标准如何演变。当标准处于发展阶段时,所有参与者的动机都是最大限度地采用该标准。Polygon Labs 在 2021 年通过其 BD 工作做到了这一点。最大的公司和企业都在 Polygon 上进行建设。随着竞争的加剧,像 Polygon 这样的网络的动机转向了另一个方向,即开发新的解决方案,帮助更多开发者加入。

这正是 Polygon 在过去一年中一直关注的重点,重点是 AggLayer 和相关的 CDK。市场往往不会在技术变革得到实施和大规模运作之前对其进行定价。我们在本文开头所用的图表反映了这一点。

虽然 AggLayer 和 CDK 有助于统一以太坊上的链,但 Polygon 还需要一些突破性的应用程序来证明目前网络的可行性。对于 Solana 来说,它是 Jupiter 和 Tensor。使用 Jupiter(交易 meme)或 Tensor(交易 NFT)的用户可以体验一下网络。

由于底层基础设施(AggLayer)一直在不断发展,因此零售环境中使用 CDK(可扩展)的应用程序仍在构建中。因此,你有多个活动部件。如果这些突破性应用程序出现,人们的注意力将重新转向 Polygon。然后,就像凤凰一样,它的崛起将显而易见。

凤凰的进化具有连续性。Polygon 吸取了 Aave 和 Uniswap 扩展网络的经验教训。它密切关注开发人员的需求。然而,它的实施需要时间,这就是我们现在的情况。

计算机等传统行业的情况有所不同。苹果是计算机革命的先行者,但在 20 世纪 80 年代败给了 IBM 和 Windows。经过十年、一些公司重组以及史蒂夫·乔布斯的回归,苹果才再次成为主导力量。

在一个人们的注意力不断追逐热门新事物的市场中,Polygon 的演变可能不为人知。不过,只要这项技术能够发挥作用,它重新成为人们讨论的焦点只是时间问题。在此之前,我们将亲眼目睹这一转变如何进行。

金钱永不眠,新的故事还在路上,而这一次希望你能赢。

JinseFinance人工智能,灰度,Grayscale:Crypto x AI项目一览 Crypto如何实现去中心化AI 金色财经,AI时代正在到来,Crypto可以让AI正确发展

JinseFinanceMeme,NFT,加密货币,Meme 币 vs 精英币:一场加密世界的文化革命 金色财经,目前来说,Meme币可能是最好的诚实替代方案。

JinseFinanceMetaverse masih sangat penting karena hari-hari internet mengambil bentuk baru dengan migrasi berbagai proyek ke Web3.

Nulltx

NulltxKoin Meme telah menjadi bagian dari dunia cryptocurrency meskipun Bitcoin (BTC) awalnya membawa mata uang digital sebagai bentuk ...

Bitcoinist

BitcoinistCrypto Browser Opera akan memungkinkan pengguna untuk mengakses koleksi NFT multichain Coin98, DEX, jembatan lintas rantai, pertukaran aset, dan kemampuan untuk mempertaruhkan dan meminjamkan crypto mereka.

Cointelegraph

CointelegraphINTERNET CITY, DUBAI, 10 Juni 2022 – LBank Exchange, platform perdagangan aset digital global, akan mendaftarkan NASDAC Crypto Coin ...

BitcoinistNulltxBitcoinistBitcoinist