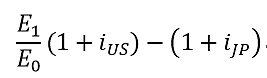

一、套息交易成本上升导致日元汇率波动

昨天提到,11月10日以来,随着日本国债收益率上升,外汇市场投资者加紧抛售日元,导致日元对美元快速贬值。原因是大家不看好日本财政的稳健程度。此外还有一个原因,就是套息交易(carry trade)的成本上升。图1 美日利差与日元/美元汇率

可以从日本借入低息资金,以(直接标价的)汇率E0兑换成美元,买入美债(或者其他国家债券、股票等)。1年之后获得本息,再以汇率E1兑换成日元,归还本息。这个简单的套息交易的收益率是:

但是,现在日本利率上升了,导致套息交易的成本也上升了,收益率则下降了。例如在上式中,如果汇率不变,在日本借款的利率从0.5%上升到2%,则套息交易的收益率将从3.5%下降到2%。如果考虑汇兑成本,则收益率下降将更多。

这就导致,随着日本国债收益率上升,日元/美元汇率的波动将加大。市场参与者在汇率的波动中寻找获利机会,一直到无法获利。一些投资者将放弃套息交易。

二、全球流动性收缩?

在过去二三十年,日本央行不断采取QE,扩张货币,释放出大量流动性。这些资金在日本找不到好的盈利机会,于是流出日本,流向国际金融市场,使日元成为全球主要融资货币。套息交易只是日本向国际市场输出资本的最简单形式。从日本获得低息融资然后投资于外国股市、商品市场、加密货币的也不少。

现在,随着日本国债收益率上升,以前依赖于日本低息贷款的国际投资机构的融资成本都会上升,这会带来几个影响:

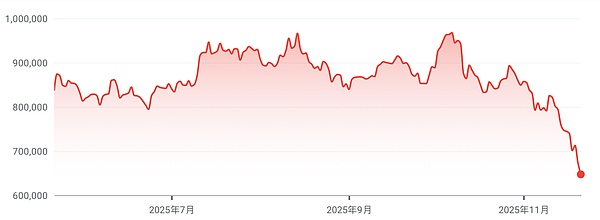

【1】他们被迫改变自己的投资策略,卖出一些资产,减少一些高风险的投资(比如降低杠杆率,降低在股市、商品市场、加密货币上的投资),归还从日本的贷款,这无疑会带来相关资产价格下跌,并引发连锁反应。最近几天美股、港股、A股市场、加密货币市场的大幅下跌,与此有一定关系。

图2 比特币价格(单位:美元)

【2】他们将减少从日本借款融资。这意味着未来国际金融市场的交易活跃程度将受到一定的影响。但是影响的大小无法衡量。

【3】可能会影响一些金融机构、家庭、企业、政府的资产负债表,如果他们以前依赖于从日本获得低息融资的话。但是无法衡量这种影响有多大。

【4】我昨天提到的,Shanaka Anslem Perera的那篇文章,认为从日本融资然后投资于美欧国债市场的资金将减少,将导致总之,日债收益率上升这件事,值得关注和警惕,但也不必过于恐慌。

Joy

Joy