周末美中贸易谈判代表团在马来西亚进行年的第五次谈判,为月底即将举行的两国元首谈判做最后准备。

此前,伴随双方尤其是美方不断释放期待达成谈判的信号,以及美国金融市场短期流动性的好转,纳指已经由此前两周的下跌与震荡中,逐渐企稳回升并在周五公布美国9月CPI数据后,创下历史新高。周日,双方称就“协议框架”达成共识,刺激BTC及加密市场集体走高。

美中贸易冲突、短期金融流动性及通胀数据,三大压制市场多头的市场要素纷纷好转,促成了美股在本周再创历史新高。而BTC及加密市场,因整体风险偏好依然受压制,以及历史周期律困扰,仍然走势疲弱,虽在得到200日均线支撑后弱势反弹重新站上“特朗普底”,尚未重回牛市状态。加密市场内部依然缺乏热点,Altcoin依然弱于BTC。

资金流入依然疲弱,难以对冲长手抛售的市场压力,后继需继续观察伴随降息及美中贸易冲突的缓解,资金能否重回充沛流入状态,扭转下行趋势,甚至改写旧周期形态。

政策、宏观金融及经济数据

两周前,美中关税暗战突然升级,引发全球金融市场再次震荡。之后,双方尤其是美方不断释放示好及渴望达成协议的信号,市场逐步将之理解为“以打促谈”的行为,之后逐步企稳。

周末双方代表团在马来西亚进行第五次洽谈。据周日双方公告显示:两天内,双方就出口管制、对等关税延期、芬太尼及禁毒合作、进一步扩大贸易、301‘船舶收费’等相关措施等议题“进行了建设性探讨”,“形成初步共识”,后续将走内部报批程序。月底两国领导人会晤大概率将如期举行。

自美国政府停摆以来,市场一直在缺乏经济及就业数据的状态中裸奔,终于在10月24日迎来第一份关键数据——CPI。数据显示:美国9月CPI同比增长3%,低于预估值3.1%,高于前值2.9%。这意味着美联储10月降息接近100%,12月的降息预期在FedWatch也达到91.1%。降息周期得以延续,消除了市场此前忧虑,数据发布后三大股指均创下历史新高。BTC也继续弱势反弹,但距历史高点仍有较大距离。

因美国政府停摆,导致短期流动性出现问题。伴随鲍威尔称“美联储将很快停止QT”,这一点对市场的压制开始减弱。

美股AI及科技股开始披露Q3财报,Tesla财报低于预期但仍然收涨,显示AI支出依然为市场看好,下周多家风向标公司将继续披露财报,需密切关注。

美元指数本周出现0.39%的反弹,收于98.547,处于温和状态。在连续数周逼空上涨之后,黄金本周二开始暴力下跌,之后处于疲弱状态。

加密市场

除宏观金融市场影响外,BTC及加密市场仍然受困于历史“周期律”影响。

本周,交易所仍然录得超过13万BTC流入,规模较上周略有缩小,但净流出规模缩减至2775枚,降至近期最低。显示出新旧周期交替之际,周期律对市场影响非常之大。

长手群体减持超过39000枚,这种下跌中持续抛售往往发生在牛市转熊确认阶段。此时,短手群体买力已不足以吸收抛压。

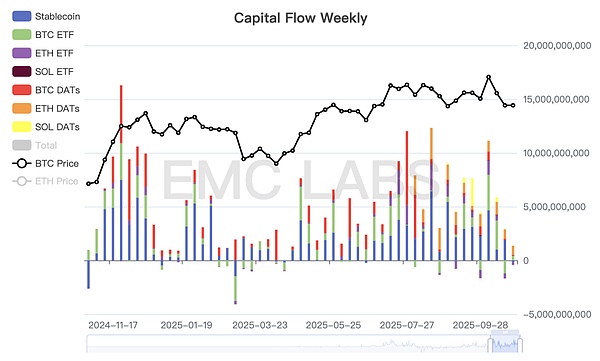

在新市场结构中,承接抛压的主要力量DATs公司和BTC Spot ETF通道资金本周本周表现同样疲弱。据eMerge Engine统计,本周流入加密市场的总资金仅为9.43亿,为数月来最低。

加密市场资金流入周度统计

交投疲弱状态背后是我们近期持续强调的“周期律”对市场情绪的压制。这种状态的改变,要么需要新结构中的做多力量,在全球风险偏好提升中积极做多吸干抛压,要么就是长短手的无情抛售将熊市确认。

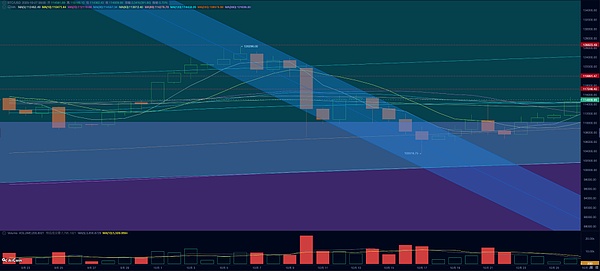

技术上,BTC本周站稳200日均线及“特朗普底”(90000~110000美元区间)并持续弱势反弹,实现周5.4%涨幅。ETH则站稳120日均线。

BTC价格走势日线

美中冲突再起后引发的合约市场持续清算,导致市场损失了超过200亿美元的名义价值。近期,BTC随美股弱势反弹,但开仓合约总量依然维持低位,显示出杠杆资金短期难以成为推动反弹的关键力量。

基于多维判断,我们认为后市DATs和BTC Spot ETF通道资金的行为依然是维持BTC反弹,乃至重回牛市状态的唯二力量。

周期指标

据eMerge Engine,EMC BTC Cycle Metrics 指标为0 ,处于转换期。

Alex

Alex