PayPal Mendapat Persetujuan Untuk Layanan Crypto Di Inggris

Perusahaan ini merupakan entitas keempat yang telah disetujui untuk menawarkan layanan kripto kepada pelanggan di Inggris.

Clement

Clement

撰文:Three Sigma 编译:Block unicorn

交易者被清算,数十亿资金蒸发。但如果实际的清算数字比报道的要高出 19 倍呢?我们提取了数据,情况可能比你想象的要更糟。

在 Three Sigma,我们保护 Web3 项目——了解我们的智能合约审计如何保护你的代码和未来。

交易世界对普通人来说变得越来越容易接触。无论是通过所谓的「大师」们花哨的课程,还是作为传统工作的替代选择,交易提供了在家舒适的工作、仅需一台电脑并有可能赚取可观收入的诱惑。

然而,这绝非易事,如果是的话,每个人都会成功地进行交易。实际上,大多数尝试交易的人最终都会亏钱并最终爆仓。但导致这些亏损的原因是什么?通常,这一切都归结为每个交易者都害怕的一个决定性事件:清算。

清算是杠杆交易中的一个关键机制,当交易者的抵押品或保证金不足以弥补开仓的亏损时发生。在这种情况下,交易所会介入自动平仓,确保交易者或平台本身不会进一步亏损。

根据保证金不足的严重程度和平台的风险管理机制,清算可以采取不同的形式。这些大致可以分为两类:

部分清算:涉及减少交易者的部分仓位,其余部分保持活跃。这使得交易者可以留在市场中,同时减少相关风险。

全部清算:整个仓位被关闭,完全消除交易者的风险敞口。全部清算在高杠杆环境中更为常见,小幅价格波动就可能完全抹去交易者的抵押品。

导致清算的关键因素

有几个因素导致交易中的清算,所有这些都围绕着风险和保证金之间的微妙平衡:

杠杆:杠杆允许交易者用较少的资本控制较大的仓位,但这种潜在利润的放大伴随着更高的风险。杠杆越高,触发清算所需的价格波动越小。例如,使用 50 倍杠杆,仅需 2% 的反向波动就会导致所有抵押品的损失。这使得风险管理在杠杆交易中至关重要。

维持保证金:每个交易所都设定了交易者必须维持的最低保证金要求,以保持其仓位开放。这个维持保证金作为安全缓冲。当由于亏损导致保证金低于这个阈值时,交易所会清算仓位以防止进一步亏损。忽视或未能监控这些要求可能会迅速导致强制清算。

市场波动性:突然和极端的价格波动是交易者最大的敌人,尤其是在高杠杆仓位中。波动性可能迅速耗尽可用保证金,留给交易者很少的反应时间。此外,高波动性时期通常会导致连锁清算,一次清算引发连锁反应,进一步推动价格向错误方向移动。

挤压!

最戏剧性和迅速的清算触发因素之一是挤压,当剧烈的价格波动迫使市场错误一方的交易者平仓时发生。这些事件由高杠杆和低流动性推动,产生滚雪球效应,加速价格行动并加剧市场波动性。

当价格迅速上涨时,持有空头仓位的交易者发现自己陷入困境,因为他们的抵押品不足以支持他们的交易。为了避免进一步亏损,他们被迫通过买回资产来平仓,这进一步增加了价格上涨的压力。这种动态通常会演变成一连串的清算,一个交易者的退出推动价格上涨,迫使其他人也进行清算。

相反,当价格突然下跌时,持有多头仓位的交易者面临同样的风险。随着他们的抵押品价值减少,他们被迫卖出仓位以满足保证金要求,进一步加剧了下跌势头。这种卖出压力放大了价格下跌,触发了更多的清算,并延续了下跌螺旋。

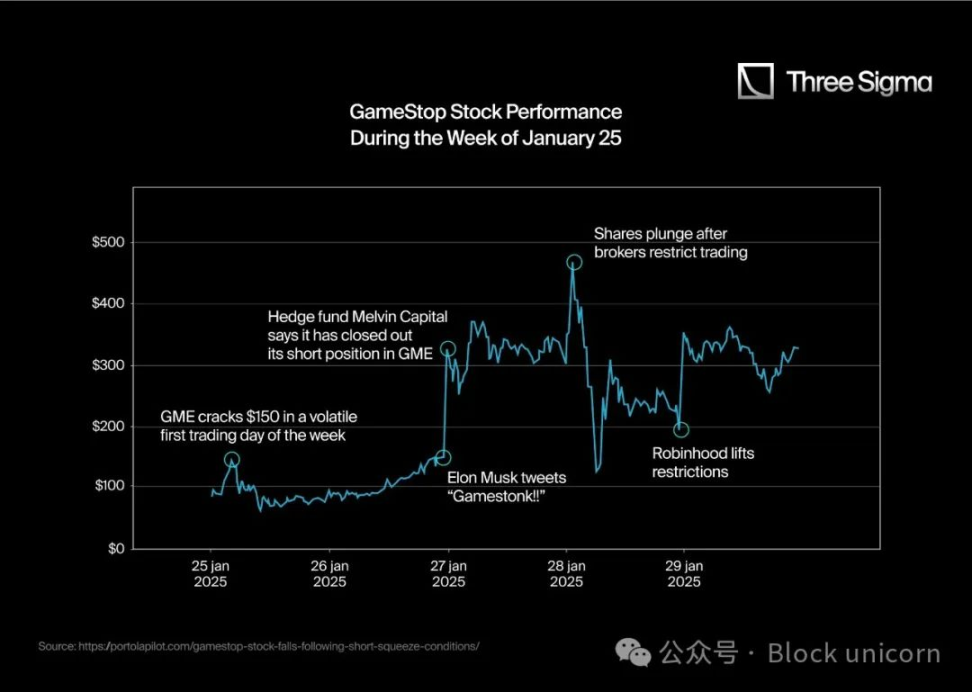

然而,由 Reddit 上的 WallStreetBets 等社区推动的散户交易者的协调购买,推动了股价意外飙升。随着价格上涨,空头卖家被迫以越来越高的价格买回股票来平仓,进一步推高了价格。

这个反馈循环演变成了一个历史性事件,GameStop 的价格从 2021 年 1 月初的约 20 美元飙升至月底的 483 美元日内高点。这次挤压触发了陷入空头仓位的机构投资者数十亿美元的亏损。

在加密货币领域,历史上有几次值得注意的清算事件。然而,最令人难忘和影响深远的事件往往是发生在下跌时的多头挤压。这些事件规模更大,对交易者和市场的影响更显著。

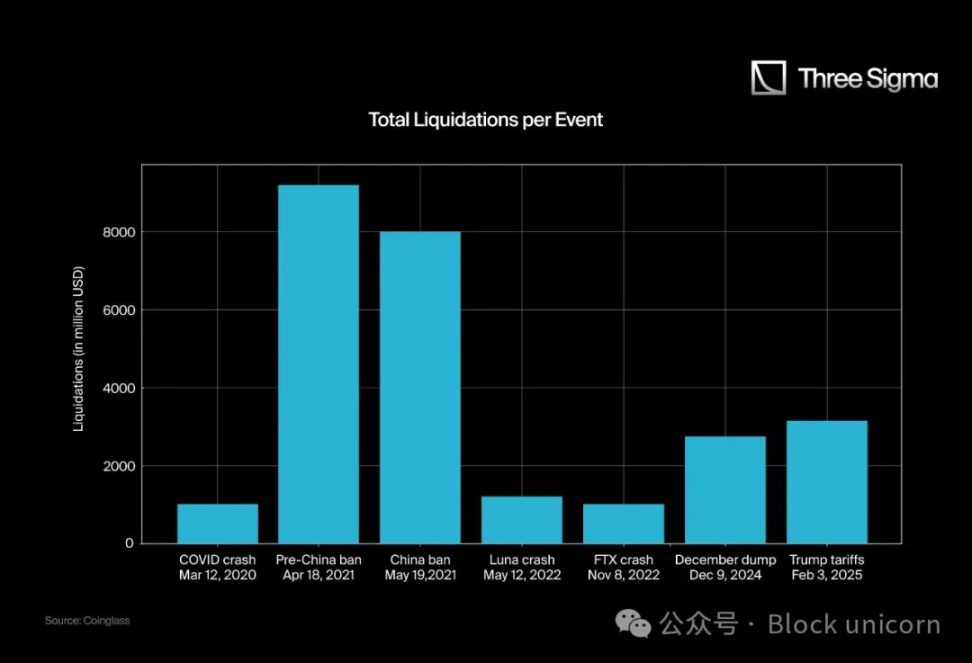

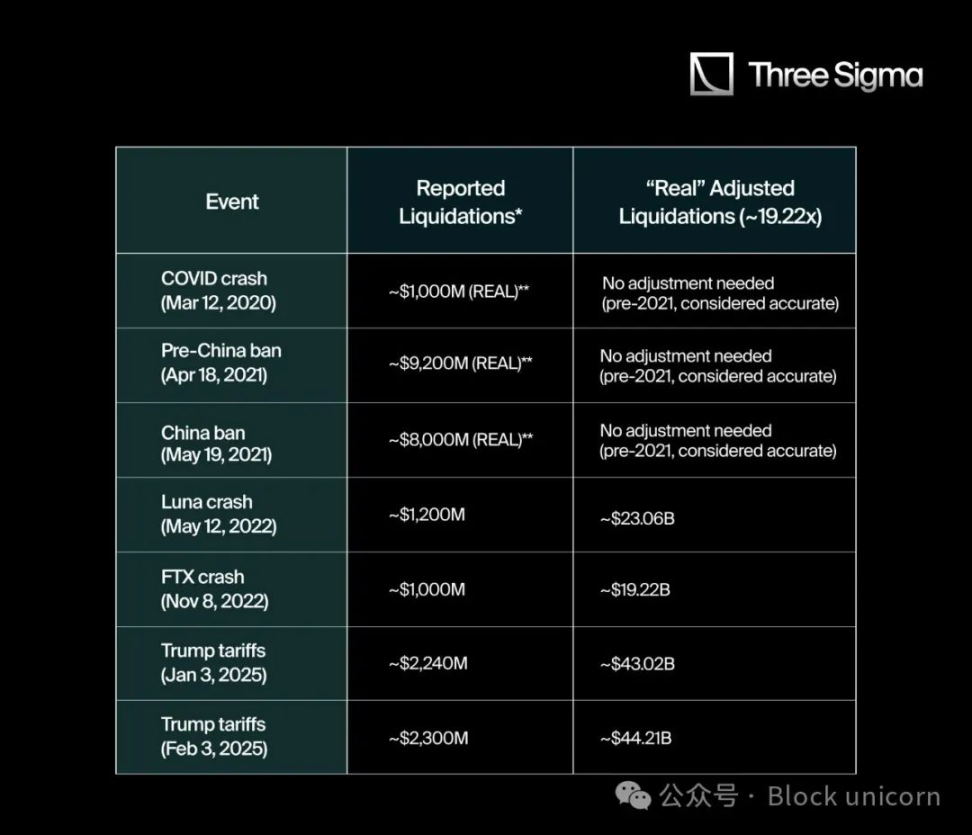

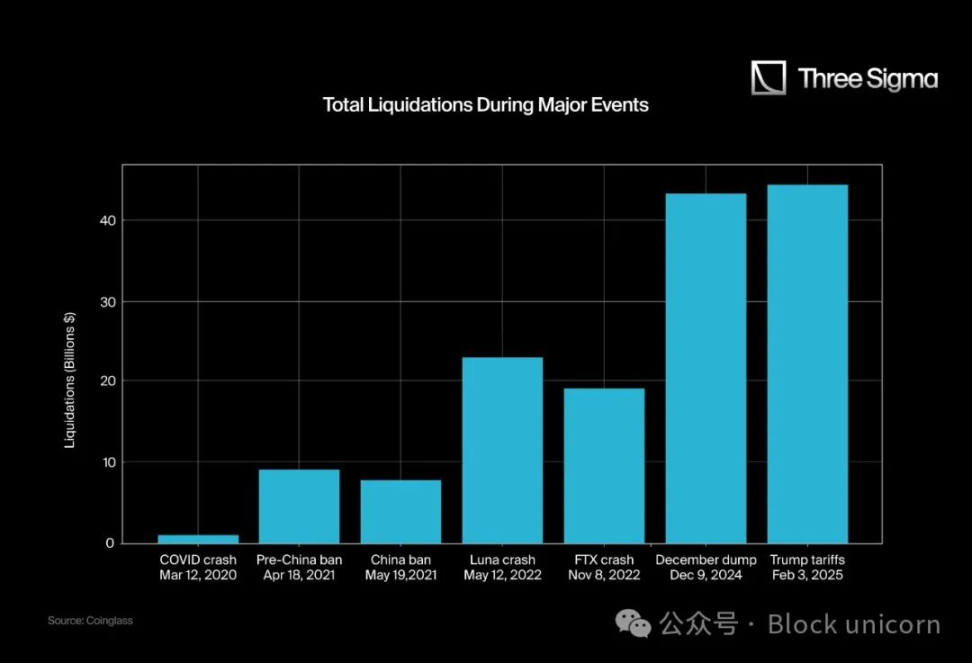

以下是加密货币历史上一些最大的清算事件:

注意到什么不寻常的地方吗,匿名者?你认为 FTX 的崩溃或 Luna 的崩盘比我们今年看到的清算事件造成了更大的破坏吗?嗯,你没错。

有三个关键因素导致人们认为最近的清算比 FTX 或 Luna 的崩盘等事件更大:

总市值

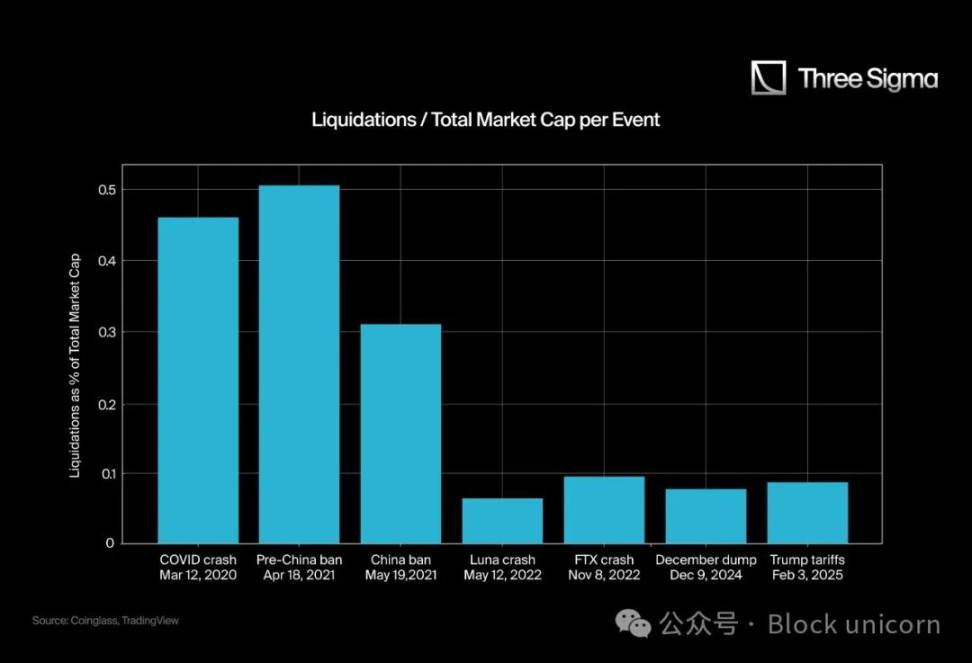

2020 年 3 月,总市值达到 2660 亿美元的峰值,而到 2025 年,它已增长到 3.71 万亿美元的峰值。要真正理解这些清算的规模,我们应该考虑清算与市值的比率,而不仅仅是绝对的清算数字。原始数字可能使最近的清算看起来比实际更大。

这张图表让我们更好地看到这些清算的规模和影响,但仍有一些数据不真实;这是第二点。

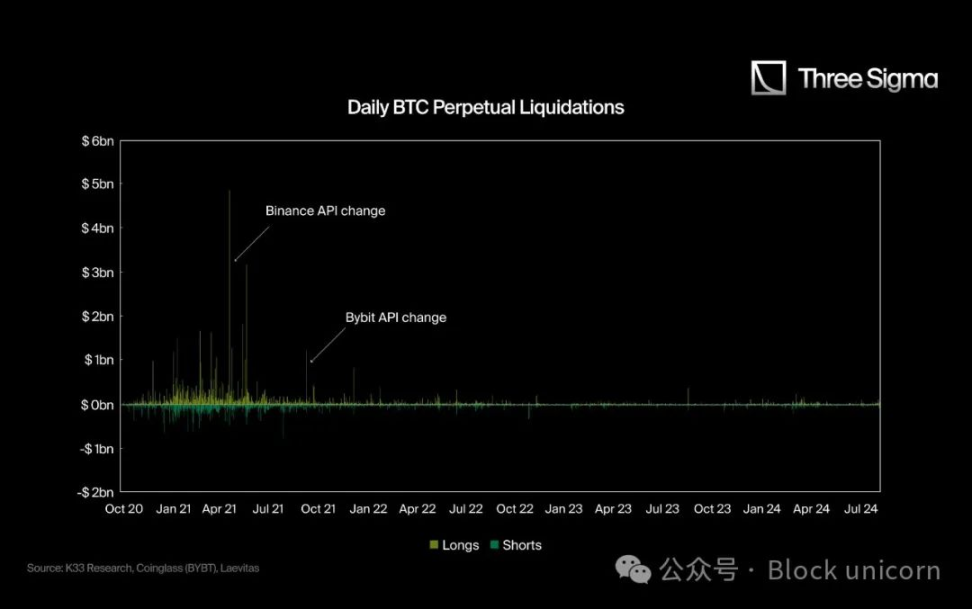

CEX WebSocket API 限制

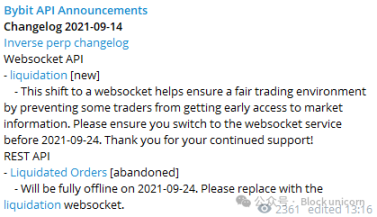

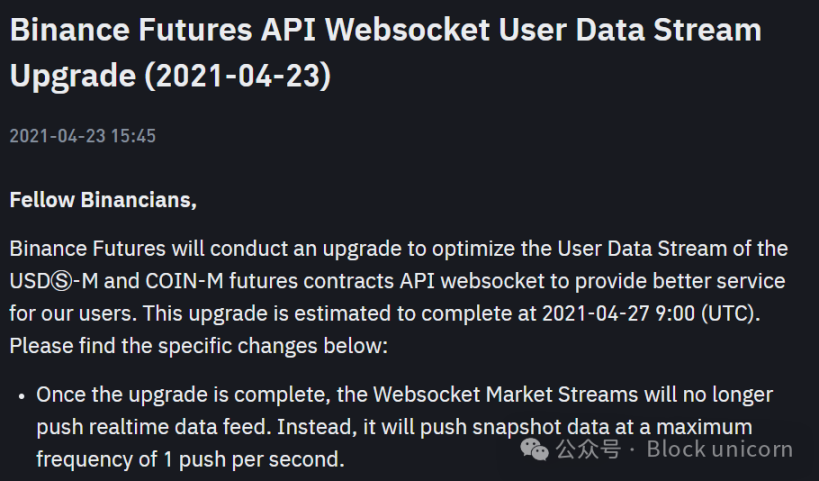

直到 2021 年第二季度,大多数 CEX 通过其 API 提供准确的清算数据,报告每一次清算。然而,2021 年后,他们引入了一个限制,将清算数据限制为每秒一次清算,无论实际发生的清算次数如何。

这一变化显著减少了报告的清算数字,使得 2021 年后的数据看起来比 2021 年准确和全面的数据更小且影响更小。

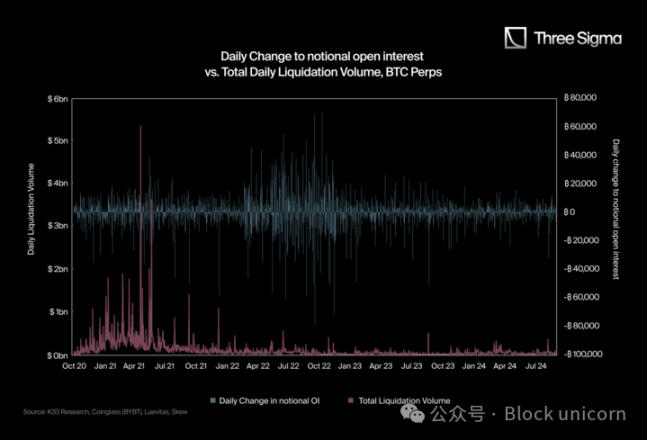

@K33Research 撰写了一篇研究文章,他们用两张简单但有力的图表解释了这种情况:

在第一张图表中,你可以看到清算在 API 变化后如何放缓,并继续保持低位,即使总市值比 2021 年高得多。

在第二张图表中,他们将总清算量与名义未平仓合约的每日变化进行了比较。名义未平仓合约的每日大变化通常会导致大清算,但正如我们在图表中看到的,2021 年第二季度后,在未平仓合约波动大的日子里,没有大的清算峰值。

这些 API 变化的官方理由是「为了提供『公平的交易环境』(Bybit,2021 年 9 月)和『优化用户数据流』(Binance,2021 年 4 月)」,但一些人认为这只是公关原因,以避免引起过度的 FUD,并为自己保留真实数据。

Hyperliquid 是第一个拥有永续合约 DEX 的 Layer 1 区块链,其交易量足以与 CEX 匹敌。与 CEX 不同,Hyperliquid 提供完全透明和无限的清算报告,因为其数据是公开的。

这创造了一个独特的环境,清算数据在一方(来自 CEX,由于报告限制)被限制,但在另一方(来自 Hyperliquid)不受限制。因此,总体报告的清算数据显著增加,得益于 Hyperliquid 的透明度。

这种透明度水平对更广泛的交易生态系统具有重要意义。在传统的中心化交易所中,清算数据通常被选择性报告或汇总,限制了交易者实时分析市场动态的能力。

Hyperliquid 确保每一次清算事件都是公开可访问的,使得对杠杆交易活动的理解更加准确和全面。

对于交易者来说,这意味着更好地了解市场状况,使他们能够识别潜在的挤压情景,监控风险水平或检查市场情绪。研究人员和分析师也受益于未经过滤的链上清算数据,这为波动模式、风险行为和市场对清算的反应提供了宝贵的见解。

这种对数据的无限制访问促进了更公平和更高效的交易环境,所有参与者都能平等地获取信息。

通过为永续交易设定新的透明度标准,Hyperliquid 不仅挑战了 CEX 的不透明性,还提高了清算数据的整体可靠性,使交易者能够在更大的信任和改善的市场洞察力下操作。

Hyperliquid 的透明度和广泛的指标使我们能够看到长期以来反复发生的情况,而中心化交易所(CEX)的衍生品部分由于 API 限制未能报告与实际情况相符的数据。图表中显示的数据差异进一步证实了这一问题,尽管 CEX 的未平仓合约和交易量显著更大,但其报告的清算数字仍然低得不切实际。

得益于 Hyperliquid,我们现在有了一个可验证且准确的数据集,可以比较 CEX 清算报告的偏差程度。提供给媒体的数字往往描绘了一幅不完整的画面,因为它们基于有限的 API,未能捕捉到清算的全部范围。相比之下,Hyperliquid 的无限制报告提供了所有清算的透明和详细记录,证明 CEX 的清算活动可能远高于公开披露的数字。

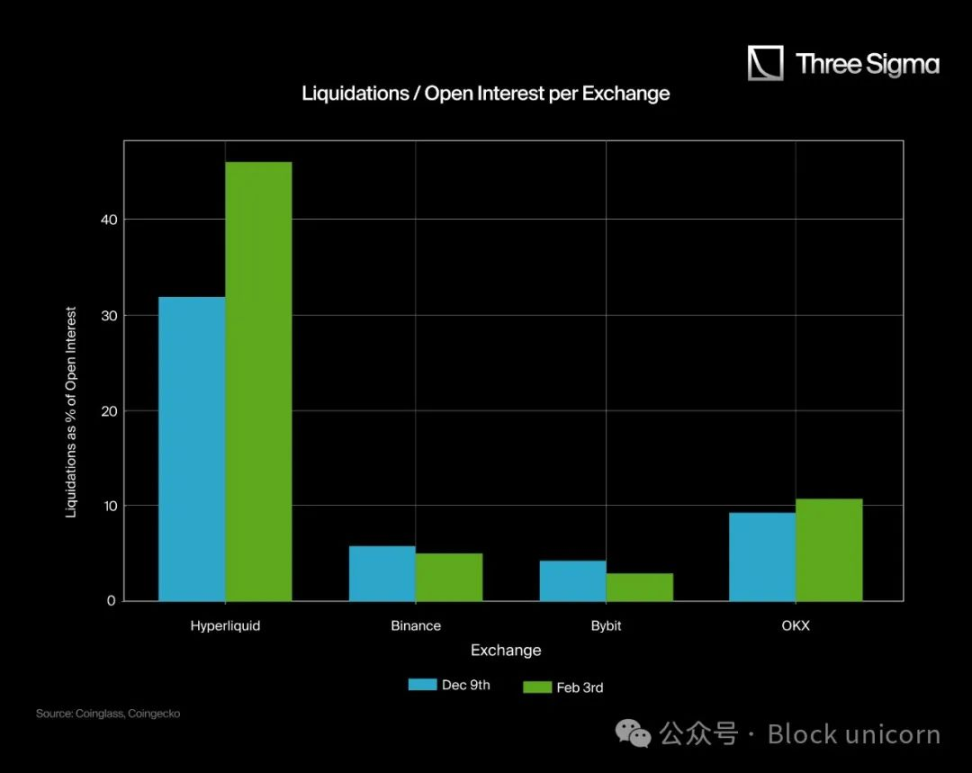

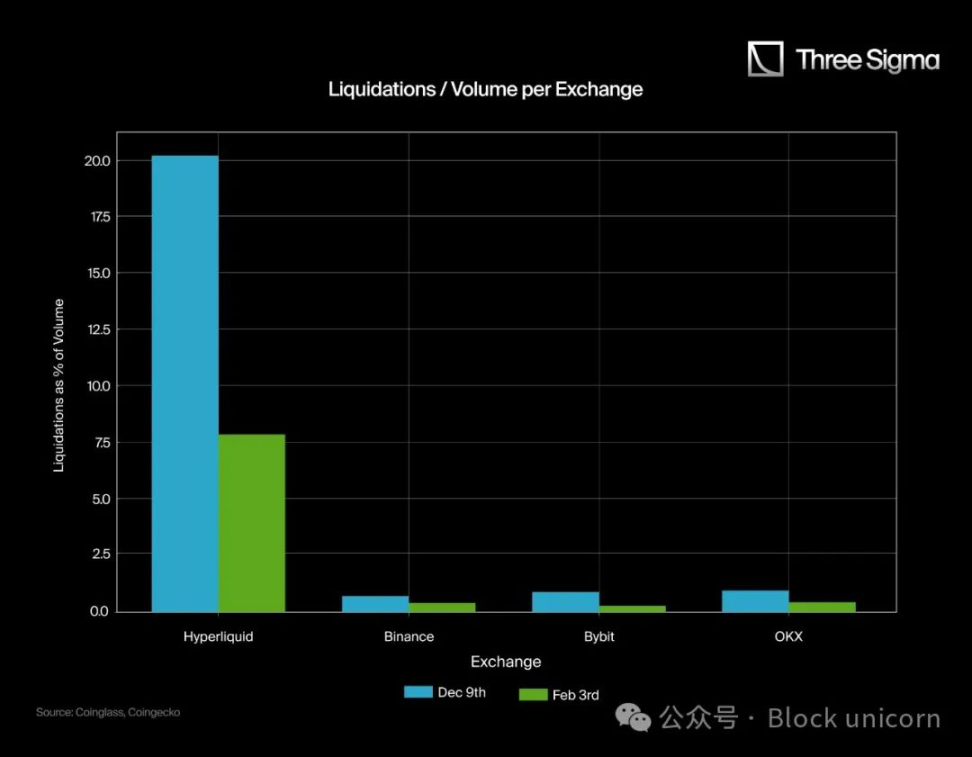

正如我们在两张图表中看到的,Hyperliquid 和中心化交易所之间的清算数据差异突显了清算报告方式的一个主要问题。在 Binance、Bybit 和 OKX 等 CEX 上,未平仓合约和交易量都显著大于 Hyperliquid,但它们的清算百分比却异常低。这种不一致表明,CEX 的清算数据要么被低估,要么被掩盖,因为它与这些平台上发生的杠杆和交易活动规模不符。

在左侧图表中,Hyperliquid 的清算占未平仓合约的百分比要高得多,而 CEX 的比率却低得可疑,尽管它们的衍生品市场非常庞大。同样,在右侧图表中,CEX 的清算占交易量的百分比几乎可以忽略不计,考虑到它们巨大的杠杆驱动交易活动,这几乎没有意义。

这些图表显示了 Hyperliquid 如何提供了更准确和透明的清算视图。与限制公众访问完整清算数据的 CEX 不同,Hyperliquid 的开放链上报告确保每一次清算都被记录在案,提供了市场清算的真实情况。

Binance、Bybit 和 OKX 的小柱状图并不表示清算较少,而是反映了 CEX 清算数据报告的不透明性。

为了估算 CEX 的「真实」清算数字,我们以 Hyperliquid 的清算与交易量比率和清算与未平仓合约比率作为基准。然后,我们将它们与 CEX 在两个特定日期(12 月 9 日和 2 月 3 日)报告的值进行比较,得出了一个调整因子。

计算 Hyperliquid 的平均比率:

清算 / 未平仓合约(Hyperliquid)

12 月 9 日:1.07B / 3.37B ≈ 0.3175

2 月 3 日:1.42B / 3.08B ≈ 0.461

平均 ≈ 0.389(38.9%)

清算 / 交易量(Hyperliquid)

12 月 9 日:1.07B / 5.30B ≈ 0.2021

2 月 3 日:1.42B / 18.0B ≈ 0.0789

平均 ≈ 0.14(14%)

我们使用这些数字(38.9% 和 14%)作为参考点,来估算其他交易所如果遵循与 Hyperliquid 类似的比例,其清算情况会如何。

将这些比率应用于 Binance、Bybit 和 OKX:

对于每个 CEX,我们计算了两个「调整后」的清算数字:

使用 Hyperliquid 的清算 / 交易量比率

使用 Hyperliquid 的清算 / 未平仓合约比率

然后,我们对每个日期的这两个调整结果取平均值。

结果显示,CEX 报告的清算数字(通常在数亿美元范围内)远低于基于 Hyperliquid 比率所暗示的数十亿美元范围。

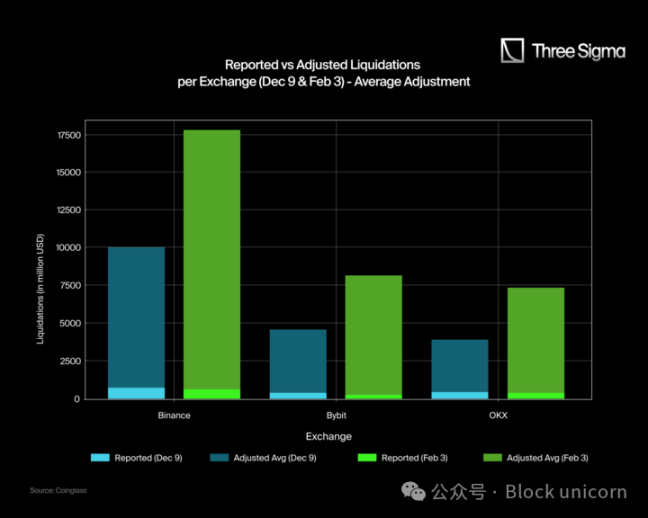

以下是 12 月 9 日和 2 月 3 日每个交易所的报告与调整后清算图表。每个交易所都有两个柱状图,浅蓝色和浅绿色表示报告的清算,深蓝色和深绿色表示调整后的清算。

调整后的值是通过将 Hyperliquid 的清算与交易量和清算与未平仓合约比率的平均值作为基准计算得出的。虽然这为潜在的清算差异提供了更清晰的视角,但由于市场结构、散户参与度和做市商活动的差异,仍可能存在一些变化。

关键评论:

Binance、Bybit 和 OKX 的显著低估:报告的清算(浅蓝色 / 浅绿色)远低于调整后的值(深蓝色 / 深绿色),表明实际清算可能远高于公开披露的数字。

Binance 应报告约 17.64 亿 的清算:调整后的数据显示,Binance 在 2 月 3 日的真实清算应接近 17.64 亿,而不是报告的 6.11 亿,突显了重大差异。在 12 月 9 日,Binance 应报告 10.02 亿,而不是 7.39 亿。

Bybit 和 OKX 遵循相同的模式:Bybit 的调整后清算在 2 月 3 日估计为 8.15 亿,而不是报告的 2.47 亿;在 12 月 9 日为 4.62 亿,而不是 3.7 亿。OKX 也显示出显著差异,调整后清算在 2 月 3 日为 7.39 亿,在 12 月 9 日为 3.98 亿,而其报告的数字分别为 4.02 亿 和 4.25 亿。

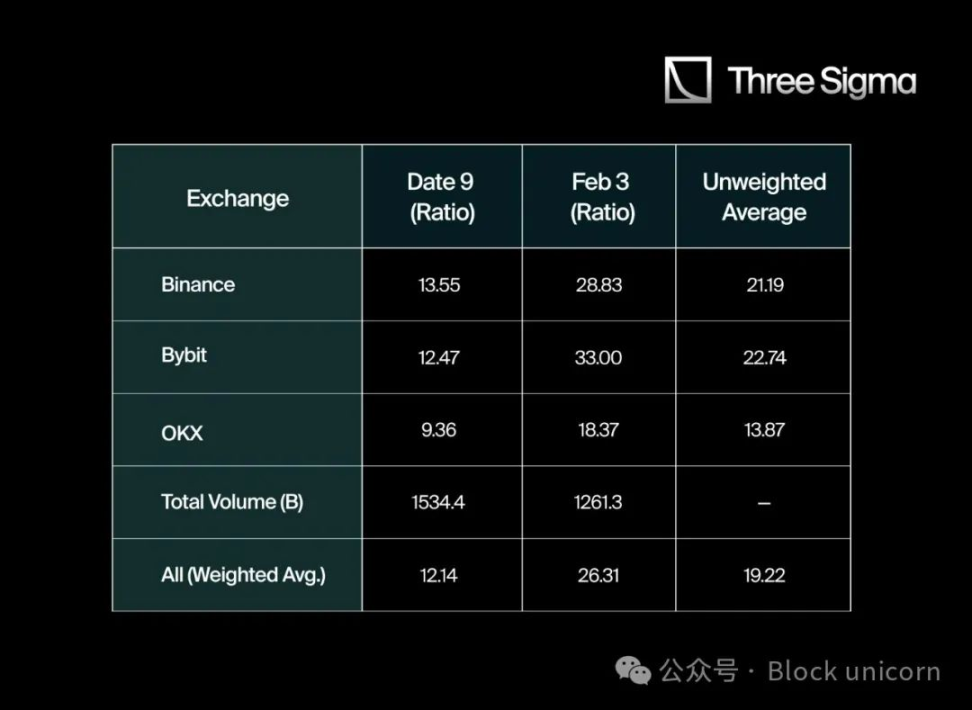

在将 Hyperliquid 的清算数据与主要 CEX 报告的有限数字进行比较后,我们发现了一个显著的差异。为了量化这一点,我们收集了 12 月 9 日和 2 月 3 日 Binance、Bybit 和 OKX 的数据,特别分析了它们报告的清算与交易量和清算与未平仓合约比率。

为了估算真实清算,我们计算了 Hyperliquid 的清算与交易量比率的平均值,然后将这些比率应用于 CEX 数据。我们没有使用简单的算术平均值,而是根据每个交易所在每个日期的交易量比例加权计算了每个交易所的清算比率。这种方法更准确地反映了市场范围内的清算活动。

当我们首次计算交易所特定的乘数(Binance:21.19,Bybit:22.74,OKX:13.87)时,简单平均值表明全球乘数为 19.27 倍。然而,在调整了交易所之间的交易量加权差异后,更准确的加权平均值达到了 19.22 倍。

这表明,CEX 的真实清算水平可能是官方报告数字的 19 倍左右,或者至少是通过其限制性 API 公开提供的数字的 19 倍。

有了这个 19.22 倍的乘数,我们分析了一些加密货币历史上最重要的清算事件,以估算如果它们像 Hyperliquid 一样透明报告,其真实清算数字可能会是多少。下表将通常引用的清算金额与使用修正后的 19.22 倍乘数调整后的值进行了比较:

「报告」 指的是在聚合器、社交媒体或有限 API 上发布的数字。

对于 2021 年第二季度之前的事件,由于没有 API 限制,清算数据要可靠得多。

正如该图表所强调的,许多 2021 年后的事件在从 CEX 报告的数据源中直接引用时,可能被大大低估。通过应用从 Hyperliquid 的完全透明性中得出的乘数,这些事件的清算规模远比官方数字所暗示的要大得多。

为了提供更多背景信息,我们将这些事件的总「真实」清算与当时的市场总市值进行了比较。比率计算公式为:(清算 / 市场总市值)× 100:

通过将「真实」清算数字与更广泛的加密货币市场总市值进行比较,我们可以更细致地了解每个事件对市场动态的影响。这不仅说明了在短时间内被抹去的资本规模,还反映了当杠杆解除时市场情绪可能发生的剧烈变化。

在许多情况下,调整后的比率更加引人注目,表明参与者可能面临比最初看起来更大的系统性风险。

因此,理解这些清算与市值的比率,可以更清晰地了解在极端波动期间市场心理和流动性条件如何发生变化。

从上述所有数据和比较中,一个清晰的模式浮现出来:CEX 公开报告的内容往往远低于「真实」的清算活动。当调整以匹配 Hyperliquid 的透明比率时,像 Luna 和 FTX 崩盘这样的事件显示出比其官方数字所暗示的更大的影响,这强化了 CEX 可能低估清算数据以掩盖波动性或管理公众看法的观点。

这种对比在考虑历史事件时尤为显著:2020 年 COVID 崩盘虽然在其时代规模较大,但现在显得相对较小,正是因为当时很少有参与者高度杠杆化。随着杠杆变得越来越普遍,清算的绝对和相对规模都在增长,但官方数据流的限制可能会让交易者和分析师对系统性风险产生扭曲的看法。

此外,交易所经常引用「优化数据流」或「确保公平交易条件」等理由,但限制实时清算数据流显然符合更广泛的利益。低估清算可以减少新散户参与者的恐惧,同时也让交易所对市场的整体风险敞口有更多的专有洞察。

尽管如此,仍有迹象表明透明度在提高。Bybit 的 Ben 最近宣布,Bybit 已开始发布真实的清算数据,这一举措可能表明行业正在朝着更加开放的方向发展。

虽然这些步骤可能有助于缩小报告与实际清算活动之间的差距,但 Hyperliquid 的完全链上、无限制报告继续突显了真正的透明度对于任何希望驾驭杠杆加密货币交易复杂性的人是多么重要。

Perusahaan ini merupakan entitas keempat yang telah disetujui untuk menawarkan layanan kripto kepada pelanggan di Inggris.

ClementAs convicted traffickers deliberated over the optimal offshore haven for their crypto wealth, US authorities listened in and pounced on the proceeds accrued through illicit darknet drug sales.

Catherine

CatherineCEO ProShares, Michael Sapir, menyatakan bahwa ETF baru ini dibuat khusus untuk membantu orang-orang melakukan shorting ETH.

ClementIndustri mata uang kripto Singapura, yang sempat booming, menghadapi kemunduran yang signifikan pada tahun 2022 karena kejatuhan pasar senilai $2 triliun dan tindakan regulasi. Namun, negara kota ini tetap fokus untuk menyeimbangkan inovasi dan perlindungan investor dalam lanskap kripto yang terus berkembang.

Joy

JoyJuri membutuhkan waktu kurang dari lima jam untuk mencapai keputusan bersalah.

ClementAlih-alih mengharuskan pengguna untuk menulis kueri yang rumit dengan keahlian pemrograman, kini setiap orang bisa mengajukan pertanyaan dalam bahasa yang sederhana dengan menggunakan mesin bahasa alami Dune.

Davin

DavinThe security of Tellor's X account was compromised by a sophisticated phishing scam that enticed users with fraudulent airdrop offers.

Kikyo

KikyoNegara-negara BRICS meluncurkan rencana untuk mata uang kolektif mereka, membentuk masa depan keuangan global.

Hui Xin

Hui XinKolaborasi ini memiliki tujuan yang jelas: pasar berbasis Ethereum yang berdiri sebagai bukti dedikasinya untuk melestarikan royalti yang sah dari para pencipta NFT pada setiap penjualan.

CatherineBitfinex mengalami serangan phishing kecil, meyakinkan pengguna tentang langkah-langkah keamanan mereka sambil menyelesaikan masalah ini dan berkolaborasi dengan penegak hukum untuk penyelidikan yang komprehensif.

Hui Xin