通过 UTXO 模型实现并行执行:FuelVM 有哪些优势?

FuelVM 是专为高效并行处理和模块化执行设计的虚拟机,通过 UTXO 模型来实现并行处理,显著提升交易处理速度。

JinseFinance

JinseFinance

来源:刘红林律师

一直以来,香港由于其区位、历史、一国两制的优势,是国际金融中心、商业中心和航运中心。尤其在全球金融市场中扮演着重要的角色。香港有着完善的金融体系以及完备的金融基础设施,和庞大的金融市场规模,还具有稳固的法律制度以及透明、独立的司法机关,为金融业的发展开拓了稳固的营商环境以及便于营利的制度框架。

在传统金融优势的基础上,随着近两年港府在Web3上的发力和布局Web3公司在香港的发展变得更具吸引力起来。

区位优势。香港是通往我国内陆地区的重要门户。作为享誉全球的国际航运中心,香港有着得天独厚的地理位置。香港位于东亚大陆南端,亚洲中部,连接着太平洋和印度洋,是东南亚地区的交通枢纽。同时,香港背靠我国广大内陆地区,面向国际市场,使得香港地区的公司可以兼顾中国内陆市场、东南亚市场以及欧美市场。香港优越的地理位置为Web3公司提供了进入亚洲市场的门户。

制度优势。香港于1997年7月1日回归祖国,同日,《中华人民共和国香港特别行政区基本法》施行。在“两制”的保障下,香港沿袭了过去的自由经济政策。港元与美元挂钩,金融市场开放,出入境相对自由简便,与国际商业市场完全接轨,政策制定自主性强,能够作为独立关税区单独签署经贸协议,成为内地和外国之间商务往来的一个重要平台。

资本市场优势。香港提供了一系列对企业有利的条件,特别是在国际资本和外汇管制方面。香港的国际资本市场非常成熟,能够提供多样化的融资渠道。香港没有外汇管制,这意味着资金可以自由进出,为企业在全球范围内的资金调度提供了极大的灵活性。这对于寻求资本扩张的Web3公司来说是一个巨大的优势,为它们提供了良好的融资环境。

法律优势。香港也具有稳固的法律制度以及透明、独立的司法机关,为Web3公司的发展开拓了稳固的营商环境以及便于营利的制度框架,也为Web3公司的合规运营指明了方方向。

香港较低的税率和简明的税制结构也是令众多公司蜂拥而至的原因之一。香港采用地域来源征税原则,只针对源自香港的收入/利润缴税,而源自香港以外的收入/利润,则一般无须在香港课税。

就Web3公司而言,其经营发展所涉及到的主要税种有两个,一个是利得税,一个是薪俸税。

利得税。利得税的性质类似于中国大陆地区的企业所得税,在香港经营的公司都需要就其在有关年度内产生于香港,或来自于香港的应评税利润缴纳该课税年度的利得税。香港利得税率低,对首个200万港币的利润只征收8.25%的税率,超过部分则按16.5%征税,这对于利润较高的企业来说是一个不小的税务优势。而香港公司的股东从需要缴纳利得税的公司所收取的股息则免征税,而中国内地的自然人股东从公司的分红则需要支付20%的个人所得税。

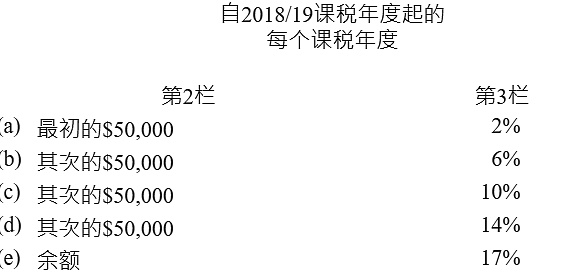

薪俸税。类似中国大陆地区个人需要缴纳薪资所得税一样,纳税人需要就其在香港从事有收益的职位,或受雇工作,在课税年度内所取得的,于香港产生或来自于香港的入息缴纳薪俸税。自2018年开始,薪俸税按2%-17%五个边际税级的累进税率征收,或是按照15%的标准税率来计算应缴税款。

除此之外,在香港注册的Web3公司如果想要进行股权转让,还需要缴纳印花税。股权转让的印花税采用从价计征方式计算,一般为股权价格或公司价值的0.1%。印花税的纳税主体为公司股权的转让人与受让人。

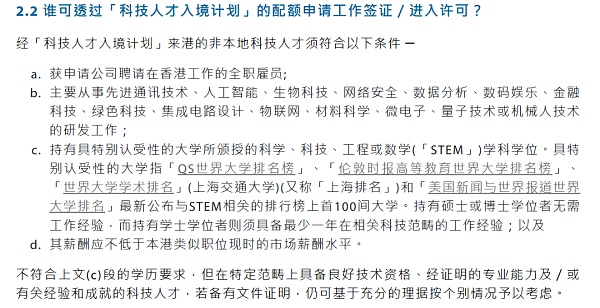

香港政府推出了香港科技人才入境计划。该计划的核心在于为符合资格条件的公司输入海外和内地科技人才,吸引他们来香港从事研发工作。符合资格条件的公司可以先申请配额,获发配额的公司可在24个月的配额有效期内为符合要求科技人才申请工作签证或进入许可。申请科技人才入境计划的人所从事的应当是先进通讯技术、人工智能、生物科技、网络安全、数据分析、数码娱乐、金融科技、绿色科技、集成电路设计、物联网、材料科学、微电子、量子技术或机械人技术的研发工作。香港科技人才入境计划为Web3公司提供了一个高质量的人才来源。

2022年10月31日,香港政府发表《有关香港虚拟资产发展的政策宣言》。该宣言表明了香港政府对于全球从事虚拟资产业务的创新持有开放和兼融的态度。政府表示,其将与金融监管机构合作,为虚拟资产缔造便利、可持续的发展环境,减少虚拟资产创新发展的阻力和风险。

2022年12月7日,香港立法会通过了《2022年反洗钱及恐怖分子资金筹集(修订)条例》,该条例规定,虚拟资产服务商发牌制度(VASP 制度)将自2023年6月1日起正式实施。此外,该条例还明确了虚拟资产服务商牌照的申请、禁止内容、监管目标、制裁方案、过渡期安排。

2023年1月31日,香港金融管理局发布《关于加密资产和稳定币的讨论⽂件结论》。该文件大致说明了稳定币的监管模式、被监管主体、监管原则、实施时间等。

2024年2月28日,香港政府发布了《有关规管虚拟资产场外交易的立法建议》的公众咨询文件,就设立虚拟资产场外交易(OTC)提供者发牌制度咨询立法建议。

2024年4月15日,香港证券及期货事务检查委员会(下称“香港证监会”)批准了嘉实国际、博时基金(国际)和华夏基金(香港)发行比特币与以太坊现货 ETF,合计六只,计划将于2024年4月30日上市交易。2024年4月30日,香港交易所准时上线六只比特币与以太坊ETF。当日收盘时,6 支香港首批发行的加密资产现货 ETF 的总交易量约 8,758 万港币(1,200 万美金)。

香港证监会是主要司法辖区内最先就虚拟资产相关活动引入全面监管制度的少数监管机构之一。香港证监会的监管理念以“相同业务、相同风险、相同规则”的首要原则为本。

受香港证监会规制的与虚拟资产相关的证监会持牌或注册中介人包括:虚拟资产交易平台营运者、虚拟资产基金经理、就虚拟资产进行交易或提供意见的中介人、分销虚拟资产相关产品的中介人。

香港政府一直致力于打造成为区块链和数字资产领域的创新中心。香港特区政府在2023年1月成立了“数码港Web3基地”,并在财政预算案中拨款5000万港元加速推动Web3生态圈发展。数码港是一个创新数码社群,由香港特区政府全资拥有的香港数码港管理有限公司管理。同时,香港政府通过数码港加速器支援计划、数码港创意微信基金(CCMF)、数码港投资创业基金等计划提供了丰富的资金支持和补贴。这样的财政激励措施对于初创企业来说是一个巨大的吸引力。

综上,香港的地理位置、政策支持、财税政策、资本市场和人才池等因素共同构成了Web3公司注册在香港的强大理由。这些因素不仅促进了Web3公司的发展,也为香港的科技创新生态系统带来了活力。

以下是一些成功在香港注册并发展的Web3公司案例,它们各自在区块链技术和数字资产服务领域展现了独特的实力和创新。

注册资本方面,香港公司注册门槛低,不要求最低注册资金,也不需要对注册资金进行实际验资,这降低了企业的初始成本。在公司名称和经营范围上,香港也提供了较大的自由度,几乎没有限制,这有助于企业根据自身发展需要灵活调整。香港作为一个国际知名的商业中心,注册在香港的公司能够提升其国际形象,增加合作伙伴的信任,有利于企业品牌的建立和推广。

就公司管理而言,香港公司的董事可以由自然人及法人团体担任,香港法律法规并未对公司董事的国籍做出限制,也不要求董事必须持有特定的股份数目。但是公司董事必须年满18岁。

在香港设立公司的类型选择比较多样,包括独资企业、合伙企业、有限责任公司。其中,有限责任公司又包括私人有限公司、公共有限公司、担保有限公司、分公司、子公司或代表处。

在香港政府提供的一站式公司注册及商业登记服务下,任何人士可以向香港公司注册处提交材料,成立本地公司,或非香港公司。

根据香港公司注册处官网的公示信息,在香港成立本地公司需要提交的材料包括:

法团成立表格

公司组织章程细则文本

致商业登记署通知书

述明是否选择为期三年的登记证

根据香港第622章 《公司条例》,非香港公司指在香港以外地方成立为法团并符合以下说明的公司 (a)在第16部的生效日期当日或之后,在香港设立营业地点;或(b)在该生效日期前,已在香港设立营业地点,并在该生效日期继续在香港设有营业地点。

根据香港公司注册处官网的公示信息,在香港成立非香港公司需要提交的材料包括:

注册非香港公司的注册申请书

致商业登记署通知书

述明该公司是否已根据《商业登记条例》(第310章)登记:(a) 如已作登记,述明其商业登记号码 (b) 如未作登记,述明是否选择为期三年的登记证及述明:业务名称(如与法团名称不同) 业务描述及业务性质、开业日期

香港地区拥有得天独厚的地理位置和市场优势,一直是亚洲地区最为重要的国际金融中心。在Web3行业的发展过程中,香港政府、金融监管机构采取了开放、兼容的态度,鼓励Web3公司运用金融科技,在一个包容、创新的市场环境中,依据细化详实的监管规则发展自身的业务。这些都为Web3公司的运营与发展缔造了良好的环境。因此,有了前述基础,Web3公司扎堆香港不足为奇。

FuelVM 是专为高效并行处理和模块化执行设计的虚拟机,通过 UTXO 模型来实现并行处理,显著提升交易处理速度。

JinseFinance我现在对于这些地方区块链和 Web3 的现状和发展前景,算是有一些直观认识和判断,拿出来跟大家分享一下。

JinseFinance比特币生态中NFT 层出不穷,令人目不暇接。突然间,BLOB 带着一股「怪诞」感横空出世,你会发现它背后蕴藏着独特的技术创新,或许足以让它成为今年最引人瞩目的项目之一。

JinseFinanceBitcoin's Decentralized Layer 2 Revolution. EVM compatibility, native BTC gas, and Taproot security redefine Bitcoin's potential. Explore the future of decentralized finance.

Sanya

SanyaAvalanche Bridge™ memungkinkan interoperabilitas blockchain tanpa batas melalui penguncian aset, validasi, dan sinkronisasi data, yang mendorong konektivitas multi-rantai

SanyaPihak berwenang di Hong Kong telah membentuk gugus tugas khusus yang bertujuan mempromosikan pengembangan Web3.

nftnow

nftnowAnggota asosiasi adalah tokoh kelas berat di industri

Others

OthersMenurut laporan baru-baru ini dari Bloomberg, bank-bank China sekarang menunjukkan minat pada perusahaan crypto Hong Kong.

Bitcoinist

BitcoinistNegara kota telah mencoba mengubah dirinya menjadi pusat crypto global.

BitcoinistKarena semakin banyak organisasi amal dan nirlaba yang menerima mata uang kripto, penting untuk mempertimbangkan bagaimana bentuk pemberian baru ini akan berdampak pada lanskap filantropis.

Catherine

Catherine