韓国の元議員、未公表の暗号保有で680万ドルを隠した罪で実刑判決

韓国の元議員キム・ナムグクは、財務公開の際に680万ドルの暗号通貨を隠したとして、6カ月の禁固刑を言い渡された。

Weatherly

Weatherly

出典:10Kベンチャーズ

2025年に始まり、ブロックチェーン業界は、トランプ/メラニア/リブラのコインオファリングが市場から流動性を流出させて以来、市場全体のセンチメントの低下と流動性の引き締めに挑戦し続けてきたが、我々は、市場の量的引き締めは徐々に底を打ったと考えている。市場の量的引き締めは徐々に底入れ局面に入ったと考える。今年後半の量的緩和の可能性は、より強い流動性を市場にもたらす可能性が高い。 我々は、実際のアプリケーションシナリオと収益を持ついくつかの高品質なコテージコインプロジェクトを特に懸念しており、これらのプロジェクトは、市場の回復の過程でその価値を強調するために主導権を握ると信じており、忍耐と信頼を維持し続けるに値する。一方、10K FundⅠ1000万米ドルの混合戦略による資金調達は成功裏に完了し、正式に開始されようとしている。

3月のネットワーク全体の取引量は約1.5兆円で、12月の半分でした。すでに市場が悪かった昨年半ばの取引量にほぼ迫っており、市場のセンチメントが悲観的で深い弱気に傾き始めたことを示している。今回、全般的な相場上昇がもたらしたトランプ・トレードの雰囲気は、わずか3ヶ月しか続かなかった。コテージコインとメインストリームコインの上昇の将来は、依然として量的緩和だけでなく、金利引き下げに頼らざるを得ない。

さて、まだ健全なキャッシュフローが高い現在のブロックチェーンセクターをまとめました:

中央集権型の取引所についてはあまり詳しく説明しません。スポット取引所の競争環境はほぼ決まったが、コントラクト取引所市場にはまだチャンスがある。というのも、コントラクト・エクスチェンジは「プライベート・ドメイン」産業であり、トレーダーのかなりの部分がKOLのフォロワーによってフォローされている。このことは、小さな国の多くのKOLを小さなperp cex/dexが引き受けた後、取引所はまだ高い収益性を持っているが、比較的低い天井と非常に長いテールを持っているという事実につながります。

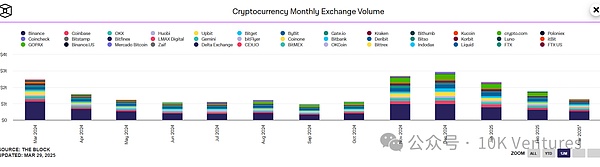

今年の第1四半期の変化では、BybitとUpbitのシェア低下とは対照的に、Binance、Bitgetが大きなシェアを獲得しました。これは事業運営にも大きく関係しており、Binanceは第1四半期にLaunchpoolを頻繁に実施したほか、Binance Alpha+Pancake IDO+Cexはファンドを通じてdexトークンを購入することができるなど、一連の活動を行ったことで、Binanceの市場シェアは最安値の42%からBGのlaunchpool+launchxの富の効果は残っています。

今年に入り、Bybitの15億円が北朝鮮のハッカーグループにハッキングされ、汚職の疑いでUpbitのアップロードが韓国で停止されたことで、BybitとUpbitの市場シェアは第1四半期に大幅に低下した。Upbitの市場シェアは7.36%で、約30%低下した。

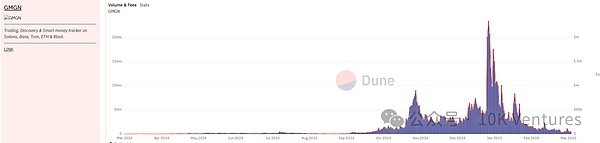

ここでのブローカーは、MoonshotやGmgnなどの取引ツールに近い。彼らのビジネスモデルは、より証券会社の手数料モデルに似ており、ユーザーは通常、1%の取引手数料を気にせず、取引のスピードや、富の効果があるトークンを早くキャッチできるかどうかをより気にするミームトレーダーである。トランプ・コイン・ブームの恩恵を受け、多くの新規ユーザーが最初に利用するソフトウェアはバイナンスでもバイビットでもなくムーンショットである。なぜなら、Moonshotの方が、ミーム取引や不換紙幣の入出金機能が優れているからだ。ユーザーは米ドルをUに送金し、ガスフリーで取引することができ、その後シルクのようにスムーズなOTC出金が可能で、その体験はFuturaなどに非常に似ている。

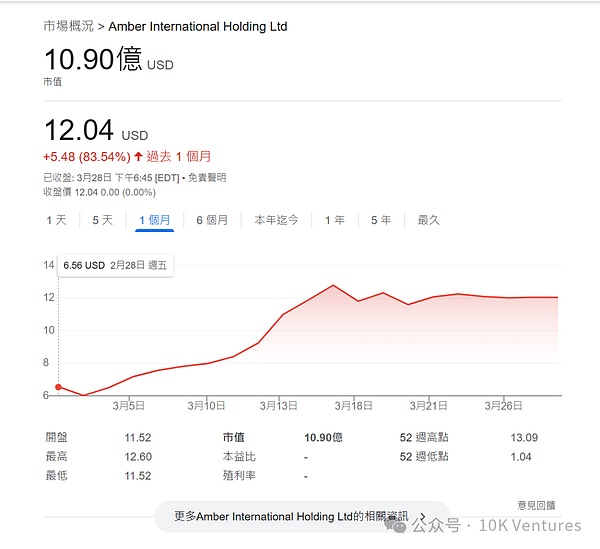

集中管理についてはあまり詳しく触れません。しかし、アンバーがSPECを通じてNASDAQに上場し、現在の時価総額が11億ドルであること、マトリックスポートが現在100億ドルのAUMに達し、アジア最大の資産運用会社となっていることは注目に値する。

上流と下流の決済+アクセス

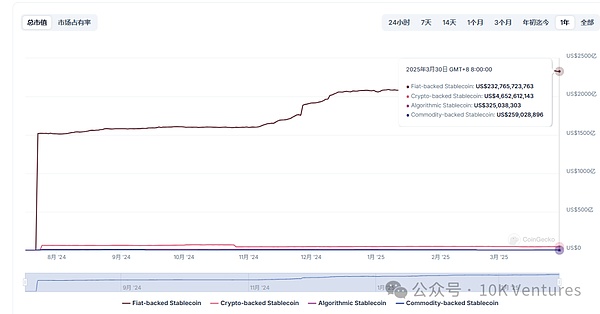

ステーブルコインは、24~25年の最もホットなトピックに他なりません。データのセットを示す - 25年の不換紙幣担保stablecoinの市場規模は2300億ドルに達し、今年の第1四半期には15%増加しました。Stablecoin企業は、一般市場のための非常に悪い環境であっても、高いレベルで成長を続けています。

伝統的な金融業界では、決済は取引所よりもはるかに大きな天井を持っています。例えば、Visaの24年間の純利益は197億ドルで、ナスダックや香港取引所の10倍以上です。バイナンスの24年間の純利益はおそらく10億ドル以上。テザーの24年間の純利益はおそらく130億ドル程度で、そのうち第4四半期の純利益は60億ドルである。実際、世界の資金の大部分は決済にあり、中程度の資金は投資にあり、少額の資金はギャンブルにあるということも理解した方がいいだろう。

テザー・サークルが今後ミスを犯さず、規制が友好的であると仮定すれば、テザーが今後1、2年で純利益の面でビザやマスターカードを追い抜くことはさほど問題ではないだろう。

ステーブルコインを取り巻く上流と下流には、主にアクセス会社+決済会社などが含まれます。

アクセス企業以外にも、現在、決済企業の成長の可能性にも注目しています。決済会社はB2BとB2Cのカテゴリーに分けることができ、B2Bの応用シナリオは主にクロスボーダー/海を渡る企業の支払いと回収処理の支援、クロスボーダーの主な資金組織シナリオを含み、B2Cの応用シナリオは主にUカード決済と資産管理のシナリオに似ています。

ウェブ3決済会社はウェブ2決済会社のシナリオに似ているでしょう、競争は非常に断片化され、プレーヤーは市場の一定のシェアを得ることは容易ですが、ローカライズとコンプライアンスやその他の要因によって制限され、それは投資することは困難であろう独占プレーヤーが表示されるように市場を行うことは困難ですが、ビジネスのために。純粋なstablecoinは、決済シーンを行うには、低粗利、競争の激しいトラックです。しかし、実行の初期に今、顧客を見つける+自動化を向上させる+管理を行うには、資金の顧客維持の使用は、現在いくつかの競争力のあるポイントへの鍵を見下ろしている。

ミーム

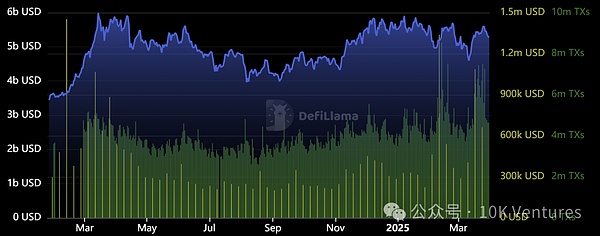

BSCエコはソラナ、ベースエコミームトラックからの流出を引き受けた。全体的にTVLはまだ高いが、実質的な躍進はしていない。手数料とオンチェーン取引収入の両面で、短中期的に増加しており、手数料収入は120万USDを、取引件数は800万TXをそれぞれ超えている。

青がTVL、黄色が収益、緑が取引数 ;出典:DefiLlama

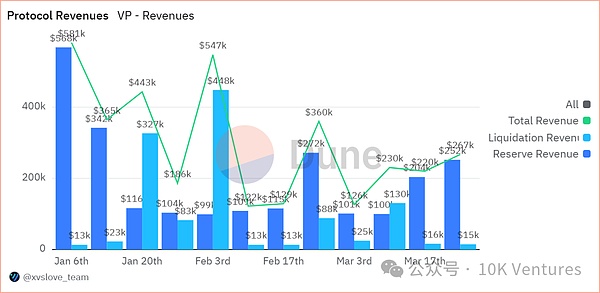

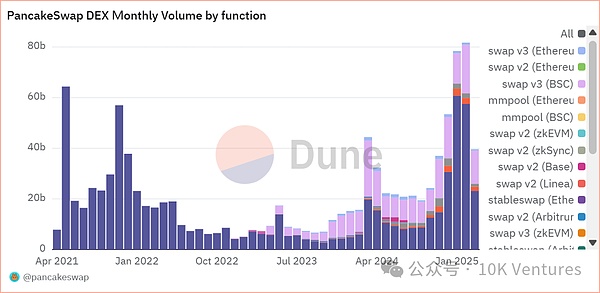

漸進的に、BXへの貢献が高まっている。BNBチェーンに貢献している主なエコシステムは、Pancake(DEX)とVenus(レンディング)である。

Pancakeはオンチェーン・エコシステムのハブとして、BNBチェーン全体に手数料と収益を貢献している。Venusの積極的な成長は、主にIDOによる短期借入と貸出需要により、BNBチェーンの第二の成長ポールとなっている。

BNBエコロジーの主な後押しとなったのは、創設者がミームを直接支援したことと、パンケーキチェーンにIDOが頻繁にアップロードされたことだった。 ソラナエコロジーとベースエコロジーはセレブコイン効果でボロボロになり、ユーザーはソラナエコロジーへの信頼を失った。BSCは、失われたミームのトラフィックを引き継ぐ中心となった。しかし、BSCにはまだ欠点がある。 BSCのミームシーズンのヘッダーの上限は最高でも1億8000万程度であり、同時期のソラナのミームシーズンの上限(30億~40億)よりはるかに低い。その結果、BSCエコシステムでオンチェーンアルファを見つけることはリスクが高く、報酬も少ない。適切なベータターゲットを選択することは、比較的安全な賭けです。

CAKE

BNBの他に、関連性と価格/パフォーマンス比の両方を持っているのは、DEXパンケーキのプラットフォームトークンCAKE.

です。>現在、BNBエコシステムのミーム市場はまだ初期段階にある。犬、猫、アバターなどの純粋なミーム誇大広告で、CZ/Yi Heがメインスレッドとして叫んでいる。マスク氏がアバターを変えて命令を叫んだ23~24年のイーサ・ミーム市場と似ている。その後、創業者の掛け声注文から市場の自然発生的なpmupへ、そしてAIなどの連鎖商品へと移行し、ICOへの大衆起業家精神の回帰を頂点とする市場のミーム現象(ソラーナのボームに似ている)が起こることが予想される。BNBのエコロジー市場は、ソラナ市場のマクロなレプリカであり、機会の確実性を追求する市場の比喩的な屈折であると言える。

トークン経済の面では、bscscanによると、16億8500万CAKEが破壊され、総リリースの総額は約20億5800万円でした。12月23日のPancakeの提案では、総供給量の上限が4億5,000万個に設定され、以前の上限なしの供給は終了しました。

CAKEがBullishに値するもう一つの側面は、CAKEが極めて強力なショベル特性を持っていることだ。市場はすでに、PancakeがBNBの代わりに独自のプラットフォームトークンでオンチェーンIDOを実装する可能性があるというニュースを放ちました。

名前 FDV | TVL | Fees 7d | Volume 7d | FDV/Fees 7d | .tr>パンケーキスワップ | 0.831億円 | 1.651億円 . | 2621万ドル | 6億1800万ドル | 123億3900万ドル < | 31 |

ユニスワップ | 61.3億ドル | 39億8800万ドル | 1189万ドル | 0ドル | .p>0.990億ドル | 11.27億ドル | 45.7億ドル | 278,623ドル | 27億7,700万ドル | 216ドル |

すべてのDEXは生態学的な「レバー」であり、PancakeSwapはパッケージ化された「レバー」の中で最も費用対効果が高い。その中で、UniswapとRaydiumはそれぞれイーサリアムとソラナのエコシステムを表しており、エコシステムのDEX「レバー」でもあるが、どちらも高価である。その中で、UNIとRAYはそれぞれCAKEの17倍と7倍のFDV/手数料7dを持つ。BSCエコシステムはまだ成長する可能性があり、CAKEは最も安価なDEXプラットフォームコインである。

資金調達額に関しては、3月の市場は前年と比べて非常に大きく改善したが、調達企業数に関しては資金調達を行った企業数は1年ぶりの低水準となった。これは、同月中に大型のM&Aが相次いだことと、バイナンスがMGXから出資を受けたことが原因である。広範な暗号市場に大きなイノベーションが起こるまで、市場は「ゴミの時間」にとどまるだろう。M&Aは頻繁に行われ、十分なキャッシュフローを持つ企業は事業の足跡を改善し続けるだろう。 大きな確実性は、取引所、ブローカー、トレジャリー、ステーブルコインなど、すでにアプリケーションシナリオを確立している市場からもたらされる。 誰もが、暗号のビジネスサイクルが伝統的な業界のそれに近いことを受け入れ、できるだけ早くPMFと収益を実現する必要がある。

不確実な暗号業界で確実性を見出すにはどうすればいいか、誰もが尋ねますが、10Kの答えは、すでに始めている人を見つけて同行することです。

韓国の元議員キム・ナムグクは、財務公開の際に680万ドルの暗号通貨を隠したとして、6カ月の禁固刑を言い渡された。

Weatherlyシンガポールの学生が、偽のグーグル広告で見つけたフィッシング・サイトに暗号ウォレットを接続し、数秒で5,000ドルを失った。彼は、オンライン詐欺の危険性について他の人に警告するために、TikTokで自分のストーリーを共有している。

Joy

Joyイーロン・マスクの政治的影響力拡大が懸念されるなか、ドナルド・トランプの発言が表面化。これは次期大統領の不安なのか、それともいつも通りのビジネスなのか?

Catherine

CatherinePrintemps、S.T. Dupont、Virgin Voyagesのような高級ブランドや企業が、108,000ドル以上というビットコインの記録的な価値に後押しされ、支払いにビットコインを受け入れるようになった。この変化は、消費者教育や規制上の障壁といった課題にもかかわらず、高級品の購入における暗号通貨への関心が高まっていることを浮き彫りにしている。

Weatherlyイタリアの個人情報保護当局は、ChatGPTのAIモデルに関する調査を受け、ChatGPTのデータ収集慣行についてユーザーを教育するための6ヶ月間のキャンペーンを実施するようOpenAIに義務付けた。

Kikyo

Kikyo日本の公正取引委員会は、市場支配力を利用して競争を阻害したとして、グーグルに対して排除措置命令を出す予定だ。調査の焦点は、グーグルが自社のアプリをプリインストールするようメーカーに強要し、収益分配契約を通じてライバルを排除したという主張にある。

Anais

Anaisベアフット・インベスターのスコット・ペイプは、自分のIDを使ってフォロワーを騙す暗号詐欺師を暴露した。フェイスブックが動くのを待つ代わりに、彼は詐欺師たちと直接関わり、偽の「教授」がインチキ取引のシグナルを宣伝して投資家を騙すといった手口を暴いた。

Catherine韓国と米国は、暗号通貨の窃盗を防止する技術開発、特に大規模な窃盗を行う北朝鮮のハッカーを標的とした技術開発で協力した。このパートナーシップには、研究、盗まれた資産の追跡、サイバー犯罪を支援するネットワークに対する制裁強化が含まれる。

Weatherlyシンガポールは、より多くのライセンスを発行し、明確で支持的な規制を提供することで、2024年にトップクラスの暗号ハブになり、主要なグローバルプレーヤーを惹きつけている。対照的に、香港は遅滞と制限的な政策に直面し、暗号産業に課題をもたらしている。

Anais北朝鮮のハッカーがHyperliquidを狙っている?研究者がそう示唆する一方で、Hyperliquid Labsは悪用を否定し、HYPEトークンが回復するにつれて資金が安全であることを保証している。コミュニティの懸念は正当化されるのか?

Catherine