これが2023年の仮想通貨危機だ

2022年は仮想通貨の年ではなかった - そして2023年もそれほど良くないようだ

Clement

Clement

DeFi融資環境はここ数カ月で劇的に変化した。この記事では、いくつかの新しい DeFi 融資プロトコル、データ分析、次のサイクルで融資セクターに影響を与える一般的な傾向の簡単な紹介に焦点を当てます。

新しいDeFiレンディングプロトコル:

dAMM とリボンは、機関向け(担保不足)融資の分野でメイプルやアトレンディスと直接競合しています。

Arcadia、ArcX、および Frax は、この分野ですでに確認されている既存のモデルのバリエーションです。

多くのプロトコルは、堀と価値の獲得を増やすために、製品の垂直化を追求し続けています。

Frax: ステーブルコイン、AMO (自動マーケットオペレーション)、AMM (自動マーケットメーカー)、リキッドステーキング

AAVE: ステーブルコイン、過少担保融資、RWA (現実世界資産)

ArcX: クレジット スコアリング

リボン: 財務 + ローン

一部の融資プロトコルは、ロングテール資産(短期需要の少ない資産)への対応に重点を置いています。

制度面では、すでに多くのロングテール資産をサポートしているのは dAMM だけです。

Euler Finance ではあらゆる資産の貸し借りが可能で、一部の資産は担保として使用できます。

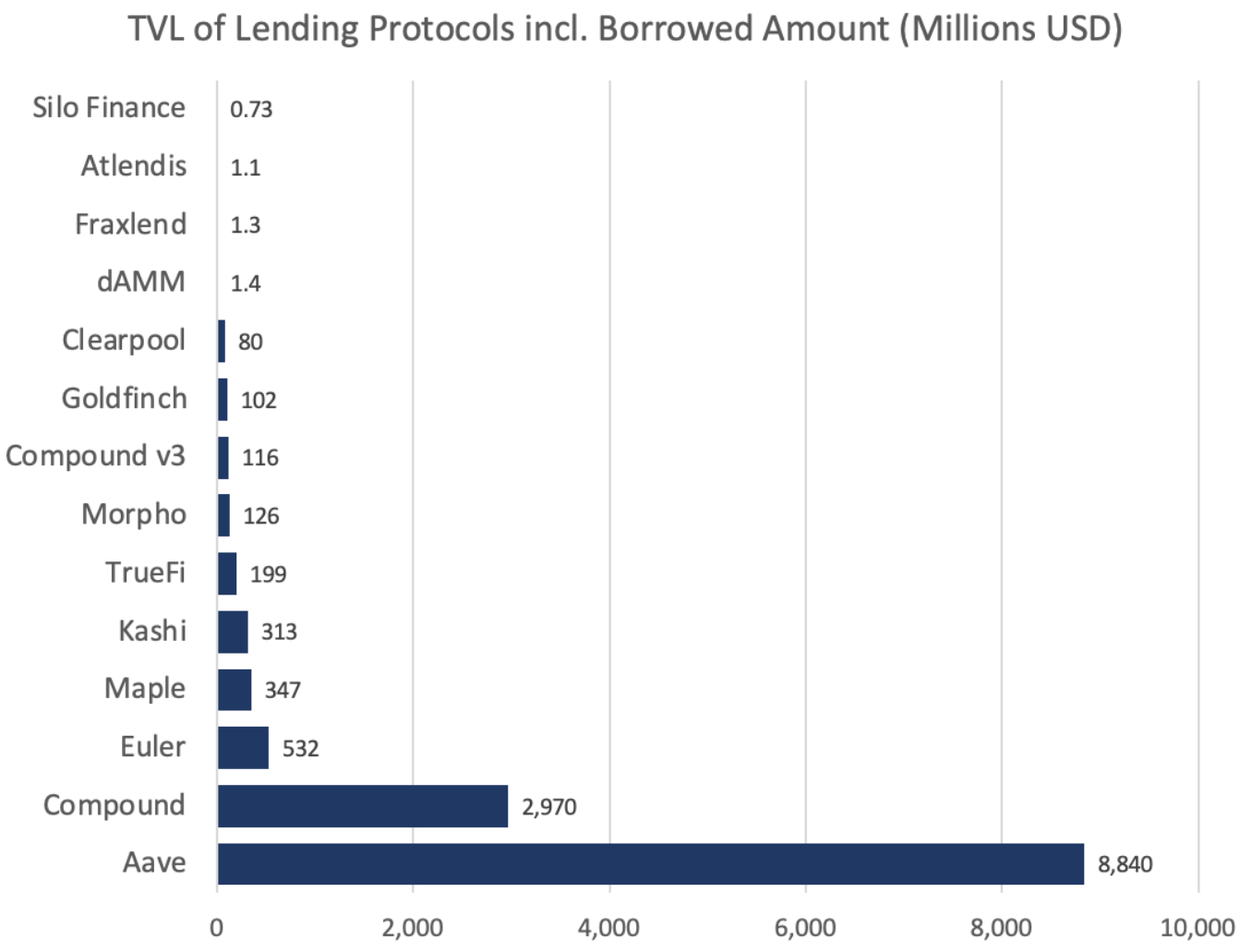

これまでのところ、AAVE が明らかに勝者です。その理由の 1 つは、その積極的なマルチチェーン展開です。TVL の合計の 37% が L2 または EVM に存在します。

COMP v3 は v2 からの資金の移行に時間がかかり、しっかりと 2 位でした。

Maple は、最も人気のある過少担保融資プロトコルです。

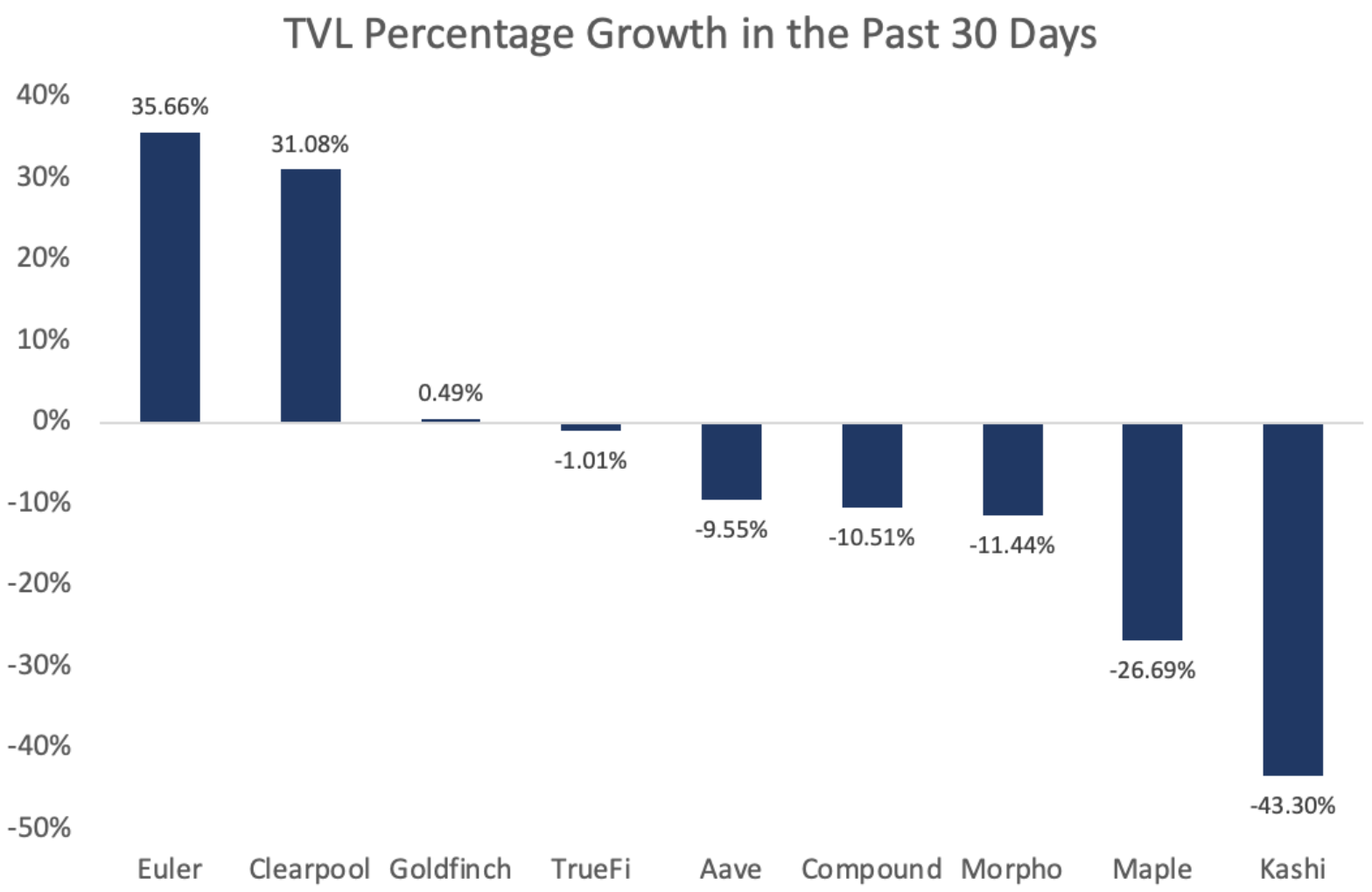

Euler とClearpool は、過去 1 か月間で大幅な成長を見せた、半成熟したプラットフォームの 2 つだけです。

AAVE と Compound は中央でパフォーマンスを発揮し、Kash が最も縮小しました。

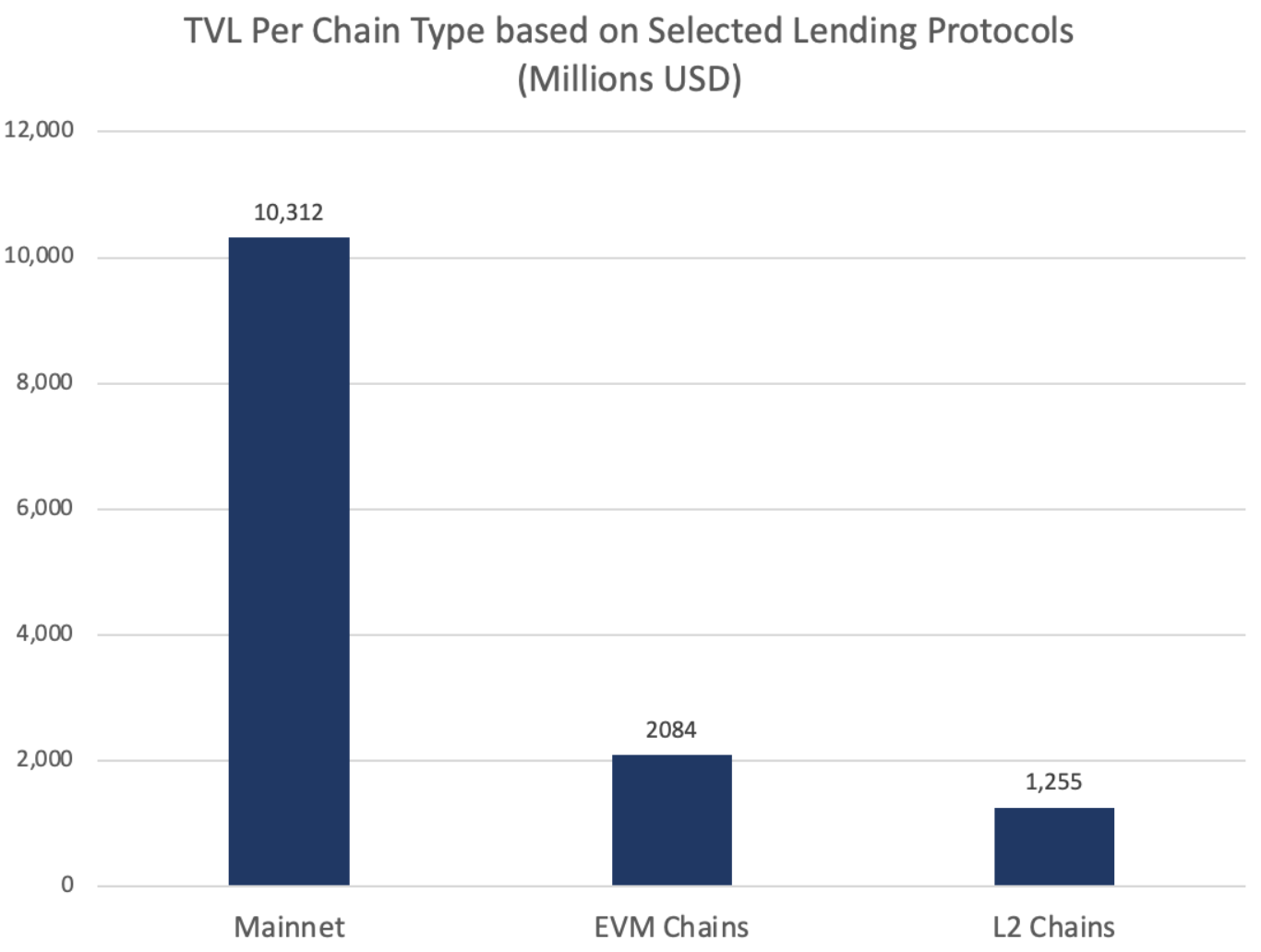

融資 TVL のほとんどはメインネット上にありますが、EVM と L2 は徐々に市場シェアを獲得しています。

次のサイクルでは、L2 の使用量とプロジェクト数が増加することで需要が加速し、それによって全体的な流動性が増加します。

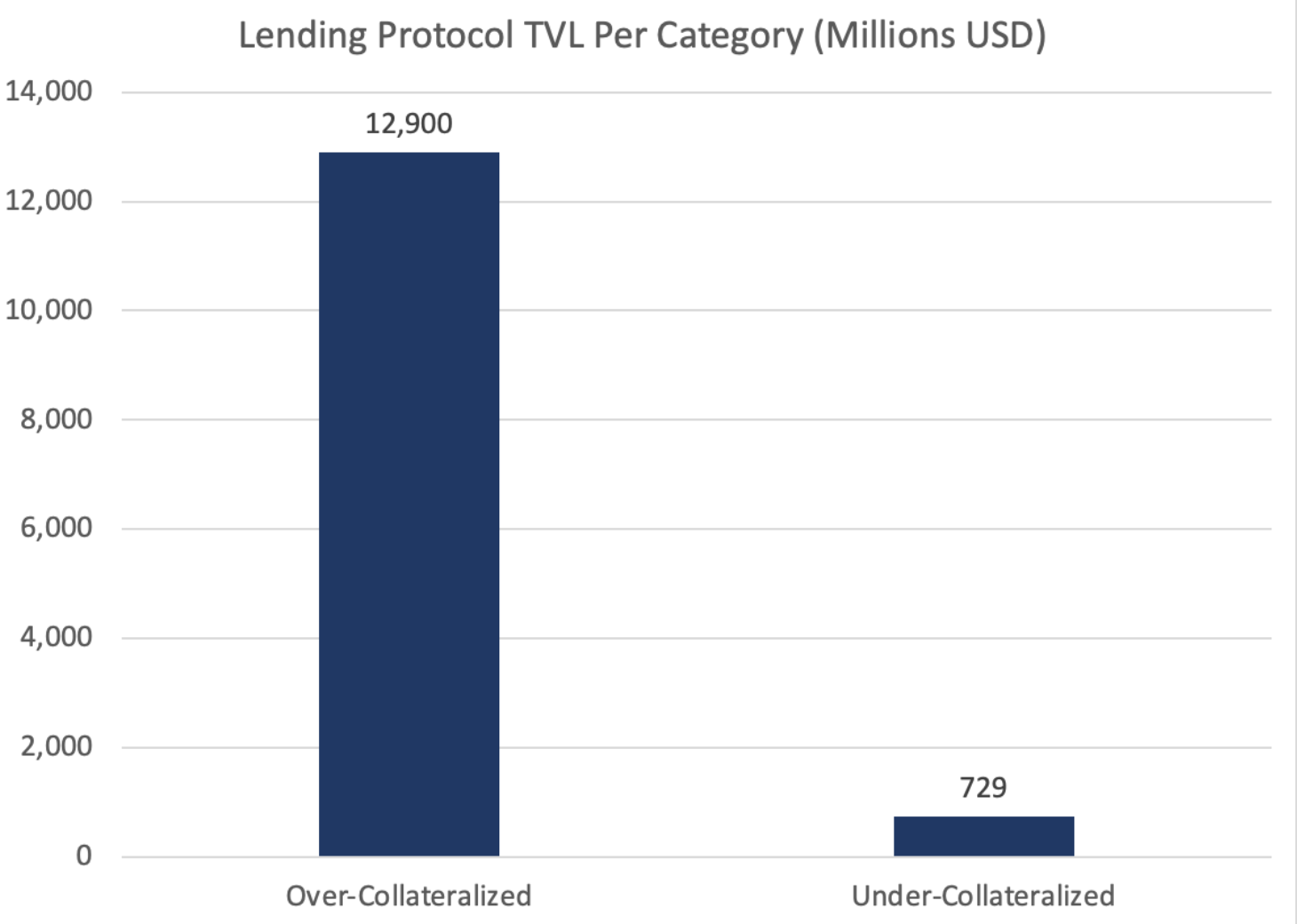

カテゴリごとの TVL に関しては、これまでのところ超過担保モデルが優勢です。

KYC および ZK ベースの認証によって新しい基本機能が解放され、より多くの機関資本がオンチェーンに導入されるにつれて、このギャップは縮まることが予想されます。

優良資産とロングテール資産の融資に関する限り、現在、優良資産が流動性のほぼすべてを占めています。

オイラーは、主にトークンステーキングの機会費用により、TVL が 5% 未満のロングテール資産に焦点を当てた最も有名なプロトコルです。

(流動性のない) ステーキングでははるかに高い APR (10 ~ 30 倍) を獲得できるのに、なぜ GRT トークンを Euler に入金するのでしょうか?

トークンを貸し出しながら同時に収益を得ることができる、Web3 プロトコルや DeFi プロトコルの流動的なステーキング派生商品がさらに増えると、これは時間の経過とともに変化するでしょう。

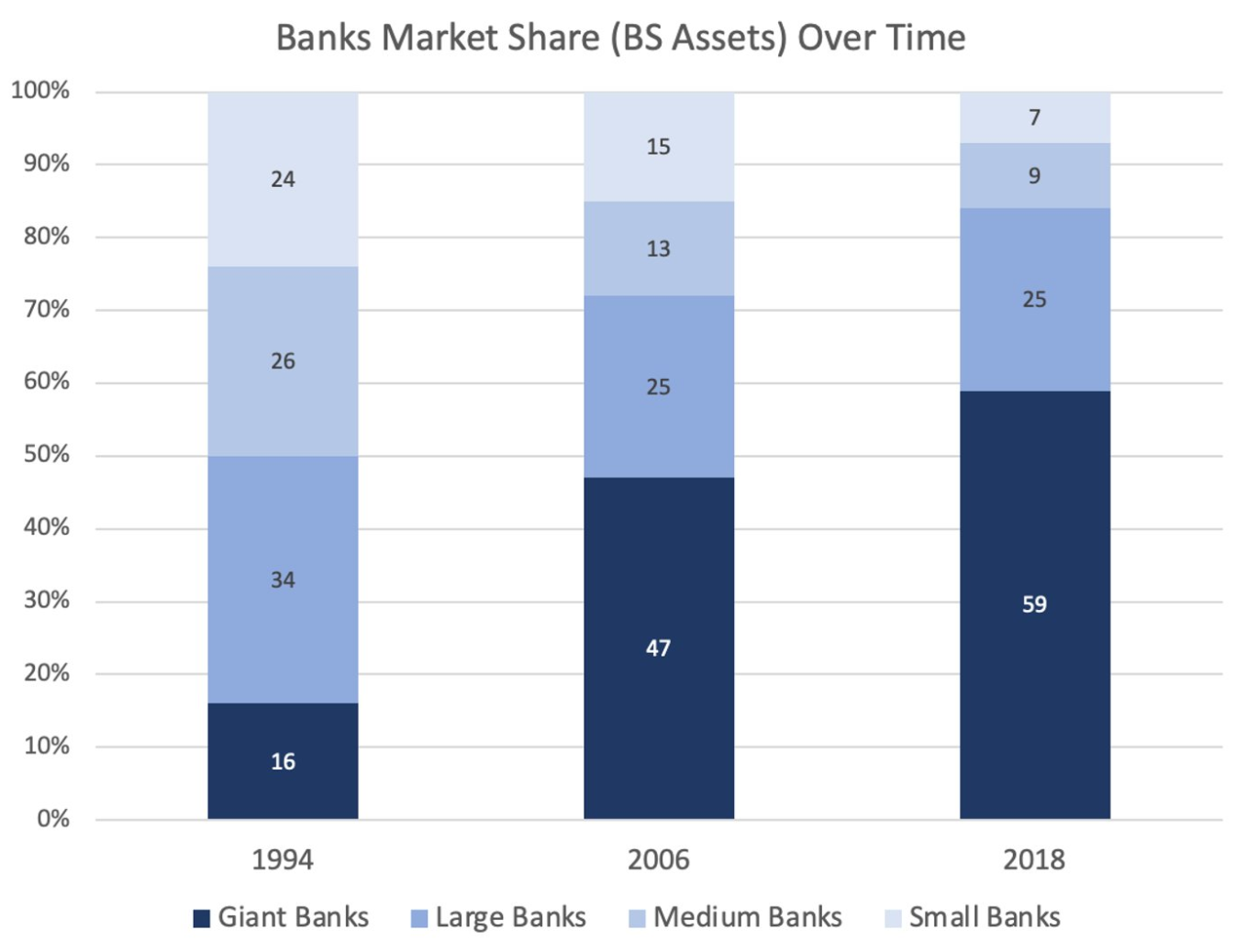

市場シェアがますます集中しているのは融資だけではないため、垂直化は DeFi 全体の興味深い傾向です。

Lido、Uniswap、および MakerDAO は、それぞれのカテゴリで非常に大きな市場シェアを持っています。

過去数十年間に大手銀行が成長したのと同じように、時間が経つにつれて、DeFi(および融資)がそのシェアを集中し続けることになるかもしれません。

理由は 3 つあります。強力なネットワーク効果、垂直化 (製品を機能に変える)、そしてブランド堀です。

新しい潜在的な融資の実験:

1) ZKプルーフのオフチェーン担保に基づく住宅ローン融資が不十分

2)ソーシャルベースのNFTを担保とした融資

3) DAOを中心とした融資

2022年は仮想通貨の年ではなかった - そして2023年もそれほど良くないようだ

Clement貸借対照表上の一部のトークンに与えられた評価はフィクションです。

Ledgerinsights

LedgerinsightsWeb3 のコンポーザビリティが技術革新と成長を最大限に発揮させる方法。

Beincrypto

BeincryptoChangeNOWは詐欺です! ChangeNOW が私のお金を違法に保持しています! ChangeNOWは泥棒です!これらは敵対的なコメントの一部です...

Bitcoinist

Bitcoinistアリ・ポール氏は、ビットコインには商品として競合相手がいないため、他の仮想通貨より「はるかにチャンスがある」と強調した。

Cointelegraph

Cointelegraphポール氏は、ビットコインは他の仮想通貨よりも「はるかにオッズが高い」と強調した。

Cointelegraph米国証券取引委員会(SEC)のガー・ゲンスラー委員長は、ビットコインの将来がどうなるかをほのめかしました...

Bitcoinistこの銀行大手は、Terraの失敗がベンチャーキャピタル市場に悪影響を及ぼしているようには見えず、ベンチャーキャピタルが仮想通貨市場に留まる限り状況は改善されるだろうと述べた。

Cointelegraphメタバースの発展は、非常に複雑な社会経済的状況をもたらしましたが、これには良い面もありますが、多くのリスクや課題ももたらしています。

Ftftx

Ftftx最近の調査によると、女性が暗号通貨やデジタル資産に投資する可能性は依然として男性の半分です。

Cointelegraph