韓国、戒厳令と弾劾がAIの進歩を脅かし、技術的後退に直面

尹錫烈(ユン・ソクヨル)大統領の戒厳令布告と弾劾訴追に端を発した韓国の政治危機は、AI基本法や国家AI戦略を含む主要な技術イニシアティブを混乱させている。この不確実性は、韓国がAI分野でリードし、グローバルな投資を誘致し、重要な技術改革を進める能力を脅かしている。

Anais

Anais

原文; https://newsletter.banklesshq.com/p/what-defi-protocols-are-profitable

バンクレス社アナリスト、Ben Giove 氏

2022年の弱気市場を決定づけるテーマは、暗号通貨のあらゆる分野、特にDeFiにおけるファンダメンタルズへの注目が高まっていることだ。

価格下落に伴い、無謀な支出習慣と持続可能なビジネスモデルの欠如がクローズアップされている。多くの優良な DeFi プロトコルは収益を生み出す能力で称賛されていますが、実際に収益性があるかどうかについてはあまり注目されていません。

市場をリードする 6 つの優良プロトコルである Uniswap、Aave、Compound、Maker、Maple、Lido の過去 6 か月間の収益性を見て、より広範な影響を掘り下げてみましょう。

収益性の定義

分析を開始する前に、プロトコルにとって利益が得られるとはどういう意味かを定義することが重要ですが、現時点では明確なコンセンサスが得られていません。

すべての DeFi プロトコルは、参加者 (貸し手や流動性プロバイダーなど) が負うリスクを補償する収益を生み出しますが、すべてのプロトコルがそれ自体で何らかの価値を獲得できるわけではありません。

さらに、そのような収益を生み出すための主なコストについては、ほとんど議論されません。多くの企業と同様に、プロトコルは「利益を得るにはコストがかかります」。彼らには費やすコストがあり、業界に関係なく、最大かつ最も一般的なコストはトークンのリリースです。

トークンは、あらゆる種類の行動を奨励するために使用できる非常に強力なツールであり、流動性マイニングの形で使用を奨励するために DeFi で最もよく使用されます。

これらの概念を念頭に置いて、分析では、Talking About Fight Club の記事「DEX 収益性の比較」で概説されている収益性の定義を使用します。

その中で著者は収益性(純利益)を次のように定義しています。

当期純利益 = 契約収益 - 放出金額

著者はプロトコル収益をトークン所有者に請求される手数料という文脈で言及していますが、この定義を拡張して、トークン所有者に向けられたものであるか、財務省に蓄積されたものであるか、またはその他の目的であるかにかかわらず、すべての DAO 収益を含むようにします。

リリースとは、流動性マイニングや紹介プログラムなどを通じてプロトコルの参加者に配布されるトークンを指します。この定義には、チームまたは投資家のロック解除は含まれません。

補償金などすべての運用経費をカバーするわけではありませんが、特定の DAO 運用におけるプロトコルの収益性を示す良い指標となります。

利益率

純利益に焦点を当てることに加えて、収益性についても説明します。収益性は、各プロトコルが生み出す総収益の一部をどの程度効率的に捉えているかを理解できる貴重な指標であり、収益性をより微妙に比較できるようになります。

ここで使用する 2 つの比率は、「プロトコル マージン」と「利益マージン」です。

プロトコルマージンは、プロトコルの獲得率の尺度、つまり、生成された総収益のうち何パーセントが DAO に送られるべきかを表します。これは、契約収益を総収益で割ることによって計算されます。

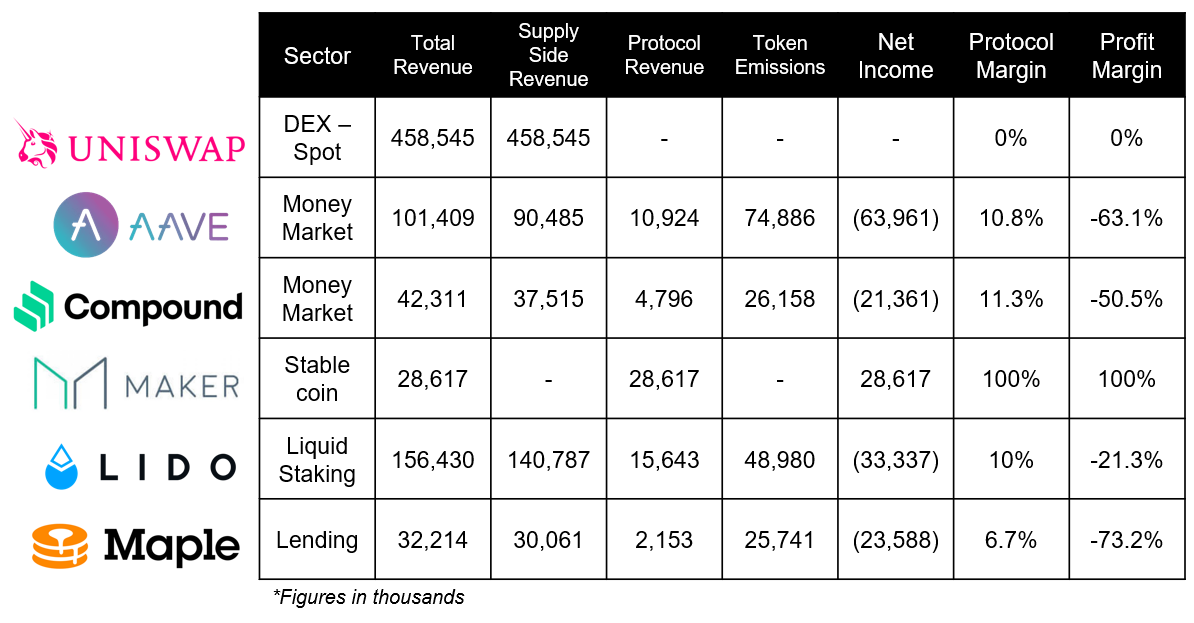

結果テーブル

利益協定

Makerは借り手に金利(安定手数料と呼ばれる)を請求し、プロトコル清算からの取り分を得ることで収入を得る。

6 か月間で、このプロトコルは 2,861 万ドルの総収益を生み出し、そのすべてが DAO に寄付されました。 Maker にはトークンのリリースがないため、プロトコルと利益率は 100% です。それにもかかわらず、この期間中、このプロトコルはなんとか利益を維持できましたが、Maker はその運営費に関する洞察を提供する DAO の 1 つであることは言及する価値があります。

不採算な協定

Aave は、プラットフォーム上の貸し手に支払われる利子の一部を受け取ることで収益を生み出します。

過去 6 か月間の Aave の総収益は 1 億 141 万ドルで、そのうち 9,048 万ドルが貸し手に支払われ (供給側収益)、1,092 万ドルがプロトコルに支払われました。これにより、合意利回りは 10.8% になります。

ただし、Aave はこの期間中にトークンリリースとして 7,489 万ドルの報酬を支払い、プロトコルに 6,396 万ドルの費用がかかりました。

化合物

Compound は、貸し手に支払われる利息の一部を受け取ることで収益を生み出します (ただし、これは現在、プロトコルの準備金に対するバッファーとして使用されています)。

Compound は 4,231 万ドルの収益を生み出し、そのうち 480 万ドルはプロトコルが所有していました。これにより、Aave の主な競合他社よりも 0.5% 高い 11.3% の合意幅が得られます。

利益率が高くなったにもかかわらず、Compound は 6 か月で 2,136 万ドルの損失を出しました (Aave よりは少ないですが)。

Maple は、プラットフォーム上のプールを管理する組織であるプール代表者が発行したローンから徴収される組成手数料から収益を上げています。現在、手数料は 0.99% で、0.66% がプロトコルに割り当てられ (DAO 財務省と xMPL ステーカーに分配)、残りの 0.33% がプール代表者に割り当てられます。

Maple は過去 6 か月間で 215 万ドルのプロトコル収益を上げましたが、さまざまなプールへの入金を奨励するために 2,574 万ドルの MPL インセンティブを支払い、その期間で 2,358 万ドルの費用がかかりました。

Lido は、ビーコン チェーン上のバリデーターが獲得したステーキング報酬の 10% を受け取ることで収入を得ます。

この点で、Lido は、Curve や Balancer などの取引所での流動性を奨励し、Voitum ブライドやプロトコル紹介プログラムを通じて LDO で 4,898 万ドルを確保しながら、プロトコル収益で 1,564 万ドルを生み出しました。

つまり、リドはこの期間中に3,334万ドルを失ったことになる。

利益をもたらす可能性のある契約

Uniswap は過去 6 か月間で流動性プロバイダーに 4 億 5,850 万ドルの収益をもたらしました。ただし、Uniswap は、DAO がオープンしたプールに対して 10 ~ 25% の LP 手数料を獲得できる「手数料スイッチ」をまだオンにしていないため、これはプロトコルには組み込まれていません。

流動性プロバイダーの手数料削減により他のプラットフォームへの移行が生じる可能性があるため、手数料の切り替えがUniswapの流動性にどのような影響を与えるかは不明だ。これにより取引執行が悪化し、競争の激しいDEX業界の取引量が減少する可能性があります。

Uniswap の利点は、過去 6 か月間リリースがゼロであるため、料金スイッチをオンにすることを選択した場合、このプロトコルは高い確率で利益を上げられることです。

要点

ご覧のとおり、MakerDAO は、6 つのプロトコルの中で、私たちの定義によれば収益性がある唯一のプロトコルです。

一方で、これは理解できます。初期段階のスタートアップの大多数は、もちろん DeFi プロトコルもその中には疑わしいが、採算が取れていない。

実際、上に挙げたプロトコルや他の多くのプロトコルは、成長を促進するために損失を被って運用するという Web2 モデルに従っているだけであり、この戦略はさまざまなスタートアップや企業にとって非常に成功していることが証明されています。

それでも、トークンの発行は、当然ながら本質的に持続不可能な戦略です。お金は無限ではなく、利回りマイニングスキームは非常に反射的であり、発行されるトークンに永続的な売り圧力がかかるため、長く続くほどその効力と有効性が失われます。さらに、DAO 財務省は通常、プロトコルのネイティブ トークンで建てられているため、トークンの提供による売り圧力により、プロトコルがそれ自体を活用する能力が失われることがよくあります。

おそらく、これらの優良企業の収益性の欠如よりも懸念されるのは、その利益率の薄さである。

たとえば、Aave、Compound、Maple などの金融業者のプロトコル マージンはそれぞれわずか 10.8%、11.3%、6.7% です。これは、プラットフォームが生み出す総収益のほんの一部しか受け取っていないことを意味します。 Lido は流動性ステーキング分野で 89.9% の市場シェアを誇り、プロトコルマージンはわずか 10% です。

DeFi内の激しい競争力学を考慮すると、これらのプロトコルは利益を大幅に増やす可能性は低く、さもなければ競合他社に市場シェアを奪われたり、フォークされたりするリスクにさらされることになる。

これらのプロトコルを収益性の高いものにするための本当の解決策は、既成概念にとらわれずに考えて、より利益率の高い収益源を生み出すことかもしれません。

これは確かに困難ではありますが、Aave が GHO ステーブルコインをローンチするなど、DAO がこれを実行する初期の兆候が見られました。これは Maker と同様のビジネス モデル (利益率が高く、トークン インセンティブに依存する必要がありません) を持つことになります。 。

尹錫烈(ユン・ソクヨル)大統領の戒厳令布告と弾劾訴追に端を発した韓国の政治危機は、AI基本法や国家AI戦略を含む主要な技術イニシアティブを混乱させている。この不確実性は、韓国がAI分野でリードし、グローバルな投資を誘致し、重要な技術改革を進める能力を脅かしている。

Anaisトランプ次期大統領は、ゲーリー・ゲンスラー氏の後任として、元SEC委員のポール・アトキンス氏をSEC委員長に指名した。トランプ氏は、規制の専門知識を持つ「実績あるリーダー」としてアトキンス氏を称賛し、リップル社のブラッド・ガーリングハウスCEOを含む暗号コミュニティからの支持を集めている。これは暗号規制の新たな章を示すものであり、ゲンスラーの論争的な政策を置き去りにするものなのだろうか?

Catherine

CatherineYouTubeの暗号視聴者数の増加は、市場の熱狂を裏付けるものではないにせよ、一般の人々の関心が高まっていることを示している。ETFが主流になるにつれて、これは暗号の信頼と関与がより広範に急増することを示すのだろうか?

Kikyo

Kikyoインド当局が暗号取引所から9,700万ドルの未払GSTを摘発、Binanceは8,500万ドルの債務を負う。政府は脱税を取り締まる一方、バイナンスは複数の国での規制問題など、グローバルな課題に直面している。

Weatherly

Weatherlyプーチン大統領はビットコインを「止められない」と呼び、米ドルの先行きにかかわらず暗号の成長に自信を示した。ロシアは、新しい暗号法、マイニングに対する付加価値税の免除、暗号決済の模索など、デジタル資産の導入を進めている。

Catherineアップルはバイドゥと提携し、中国のiPhoneにAIを統合しようとしているが、バイドゥのAIモデルはユーザーの期待に応えるのに苦労しており、データの取り扱いに関するプライバシーの懸念があるなど、この提携は課題に直面している。このような問題にもかかわらず、アップルはバイドゥのAI開発に資金を提供し続け、同社のデバイスでの体験を向上させている。

Anaisビットコインは本日、特にドナルド・トランプ氏の選挙勝利後の強い市場心理に後押しされ、史上最高値を更新し、103,000ドルを突破した。暗号通貨は2024年に入ってから126%急騰している。2025年はビットコインにとってさらに強い年になるだろうか?

Kikyo19歳のハッカー、レミントン・オグレットリーは、サイバー犯罪グループ「スキャッタード・スパイダー」と協力し、通信会社と米国の金融機関をハッキングし、400万ドルの損害を与えたとして告発された。彼はフィッシングとSIMスワッピングを利用してデータと暗号通貨を盗んだとされており、サイバー犯罪の脅威が増大していることを浮き彫りにしている。

Weatherlyフォーブスの2025年版「30歳以下の30人」金融番付で、暗号の創始者たちが9枠を確保し、ブロックチェーンが金融に与える影響の高まりを浮き彫りにした。暗号のパイオニアたちがこのリストを独占する時代は来るのだろうか?

CatherineOpenAIはAndurilと提携し、AIを軍事システムに統合し、ドローンの脅威に対抗することに注力している。これは、これまで軍事用途を避けていたOpenAIにとって、防衛請負業者と協力して国家安全保障技術を向上させるという転換を意味する。

Anais