ビットゲット×ABカーニバル:シェア235,502,000ドルAB350万ドル相当

<nil>

Alex

Alex

チェーザレ・フラカッシ

出典: Coinbase Institute (元のリンク: https://blog.coinbase.com/coinbase-institute-research-crypto-prices-and-market-efficiency-d45c1f3c5b25 )

最近の仮想通貨価格の高値と安値をどう評価すべきでしょうか?市場効率の観点から見ると、暗号通貨の価格はデジタル資産の将来性に対する市場の評価を反映しています。この視点は、仮想通貨価格の歴史的傾向と金融市場全体との相関関係を理解するのに役立ちます。

過去 5 年間、暗号通貨市場は機関投資家や個人投資家の採用と web3 の基盤の構築により、非常に大きな利益をもたらしてきました。

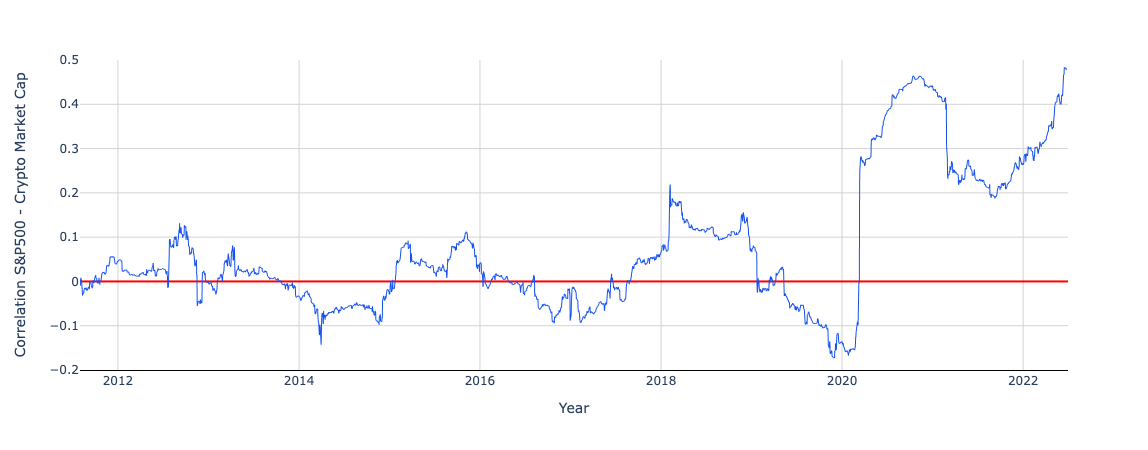

当初、仮想通貨市場は金融市場と相関関係がありませんでしたが、2020年以降、相関関係は大幅に上昇しました。その結果、市場は暗号資産が金融システムの他の部分とますます絡み合うようになると予想しています。

現在、仮想通貨市場のリスクプロファイルは、原油価格やハイテク株のリスクプロファイルと似ています。

最近の仮想通貨市場の下落の3分の2はマクロ要因の悪化が占め、3分の1は仮想通貨の見通しの悪化によるものだった。

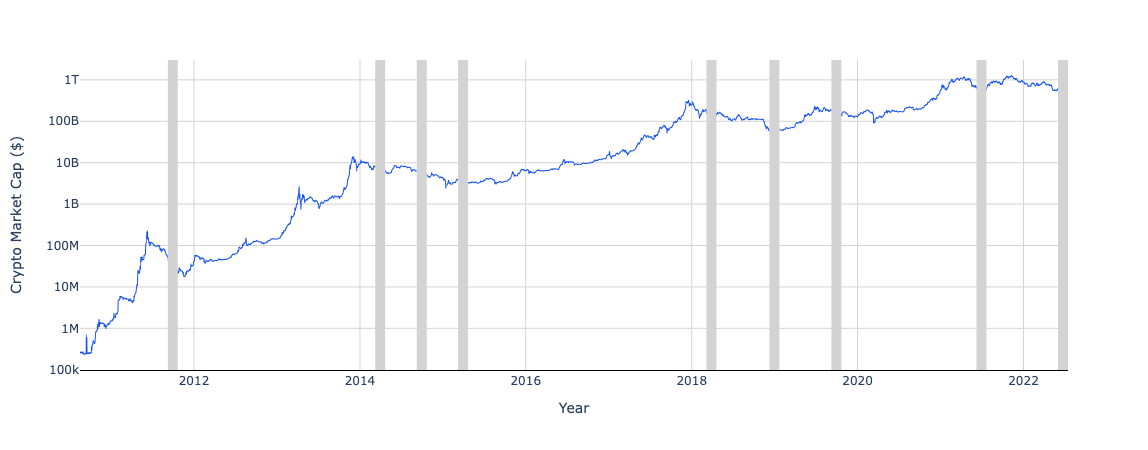

過去 8 か月間で、すべての仮想通貨の時価総額は、ピーク時の 2 兆 9,000 億ドルから現在の 1 兆ドル未満のレベルまで 3 分の 2 以上減少しました。これは仮想通貨市場では珍しいことではありません。2010 年以来、仮想通貨の時価総額は四半期ごとに 9 回 20% 以上の下落を経験しています (弱気市場の状況を示す典型的な指標です)。

暗号通貨の価格が大幅に下落するたびに、メディアや専門家からのコメントは通常、次の 2 つの形式のいずれかになります。

(1) 「仮想通貨は死んだ」反応。仮想通貨は巨大なポンジスキームとして描かれ、投資家に莫大な利益を逃すことへの恐怖 (FOMO) を与え、その後価格が下落したときの不安と絶望を与えます (恐怖、不確実性、疑念、参照) FUDとして)。価格の下落はバブル崩壊の兆候であり、価格がゼロになる前に市場から逃げるべきです。

(2) 「HODL」反応、仮想通貨は画期的なテクノロジーとみなされています。仮想通貨の冬と仮想通貨の夏のサイクルは、18世紀初頭の国立銀行、19世紀半ばの鉄道、20世紀後半のインターネットと人工知能のような破壊的イノベーションの特徴であり、バグではありません。近い将来、仮想通貨の価格は再び上昇するため、しっかりと仮想通貨を保有してボラティリティの時期を乗り切る必要があります。

しかし、これらのシナリオはどちらも、仮想通貨分野で私たちが見ている歴史的傾向や、仮想通貨と現在の株式市場全体の相関関係をどのように見ているかを説明することはできません。しかし、価格の変化を説明する3番目の方法があります。それは、デジタル資産の将来見通しに対する市場の評価を価格が反映する「市場効率性」反応です。

市場の効率性の理解に基づいて暗号通貨市場を研究することは、データを効果的に解釈するのに役立ちます。例えば:

2017 年 6 月から 2022 年 6 月までに、仮想通貨の時価総額は 860% 増加しました。これは、機関投資家や個人投資家の導入、Web3 基盤の構築(つまり分散型)など、仮想通貨の未来が当時よりもはるかに明るいことを示しています。金融アプリケーション、代替不可能なトークン、分散型 ID ソリューション、実物資産のトークン化、分散型自律組織などが、驚異的な収益の一部を担っています。

株価と暗号資産の価格の相関関係は、2020年以降大幅に上昇しています。ビットコインのリターンは、誕生してから最初の10年間は平均して株式市場のパフォーマンスと相関関係がありませんでしたが、新型コロナウイルス感染症のパンデミック以来、この相関関係は急速に高まっています。これは、市場が暗号資産が金融システムの他の部分とますます絡み合い、それによって世界経済を推進する同じマクロ経済の力から同様に影響を受けることを期待していることを示唆しています。

特に、暗号資産は現在、石油商品価格やハイテク株と同様のリスクプロファイルを持っています。ベータ係数(Beta)は、金融資産のシステミックリスクを測る代表的な指標です。ゼロのベータは、資産が市場と相関していないことを意味します。ベータ値 1 は、資産が市場に合わせて変動することを意味します。ベータ値 2 は、株式市場が 1% 上昇または下落すると、資産が 2% 増加または減少することを意味します。下のアニメーションは、ビットコインとイーサリアムのベータが2019年の0から2020年から2021年の1、そして現在は2に跳ね上がったことを示しています。現在のリスクプロファイルとより伝統的な資産の比較では、ハイテク株は非常に似ています。

連邦準備制度や世界中の中央銀行が最近利上げを開始したため、仮想通貨やハイテク株などの長期資産は大幅に割り引かれ、その価値は急速に下落している。特に年初から現在までの仮想通貨の時価総額が2022年に57%以上下落していることを考えると、現在の下落が仮想通貨の見通し悪化によるものではなく、マクロ経済状況の悪化がどの程度原因であるかを検討する価値がある。特に、S&P 500 が 19% 下落しているのと同時に、マクロ経済状況が下落の唯一の理由であれば、ベータ 2 暗号資産は約 38% 下落すると予想されます。したがって、最近の仮想通貨価格の下落の 3 分の 2 はマクロ要因によるもので、3 分の 1 は仮想通貨の見通しの悪化によるものであると大まかに見積もることができます。これは、2000年から2001年のドットコム不況で起こったことと似ている。当時、S&P 500は29%下落し、ナスダック総合指数(主にハイテク株で構成されている)のベータ値は1.25で、最高値から最低値までの下落率は1.25であった。 70%%。

しかし、仮想通貨価格の将来の方向性というこのテーマに直面すると、市場の効率性に関する議論はほとんど沈黙してしまいます。市場効率性仮説の最も重要な柱は、株式から債券、商品、さらには暗号通貨に至るまで、あらゆる取引資産は、その資産の将来価値に対する市場の期待を価格に組み込んでいるということです。たとえば、市場がテスラが将来的に多くの車を販売すると予想している場合、今日の株価はその期待を反映して高くなるでしょう。テスラが将来この期待に応えたとしても、テスラはこの出来事を今日の価格にすでに織り込んでいるため、株価は上昇しないだろう。

同様に、価格は資産の将来見通しについての期待が変化した場合にのみ変化します。したがって、仮想通貨市場の市場効率性の観点によれば、既存の期待に対する仮想通貨業界の見通しの変化のみが価格変化をもたらします。

<nil>

Alex2025 年 3 月 3 日,Bitget Earn 正式上线 AB 理财宝,为用户提供高收益理财选择。即日起,申购 AB 理财宝产品,可享受高达 50% 年化利率,额度有限,先到先得!

Alex<nil>

AlexロナウジーニョのSTAR10トークンは、彼が所有権を放棄し、セキュリティを高めるためにトークンをロックした後、150%急増した。詐欺関連の課題にもかかわらず、彼はその正当性を守るために迅速に行動した。しかし、トークノミクスとサイバーセキュリティをめぐる精査の結果、STAR10はその後55%急落した。STAR10は成功する運命にあったのだろうか、それとも失敗したのだろうか?

Catherine

CatherineAmouranthとして知られるKaitlyn Siragusaは最近、テキサス州の自宅で暗号窃盗団による武装強盗を報告した。11月、彼女は211ビットコイン(2000万ドル以上相当)を所有していることを明らかにした。自分の富についてオープンであることを考えると、これが彼女を強盗のターゲットにしたのだろうか?

Kikyo

Kikyoプロトンの調査によると、政府によるユーザーデータの要求が増加しており、多くの場合、捜査令状や裁判所の命令が背景にある。しかし、フランス、マルタ、オランダのような国では、このような要求の増加は見られない。

Catherineトランプ大統領の貿易戦争は市場の低迷に拍車をかけ、1日で数十億ドルを消し去った。ビットコインは85,000ドルを割り込み、イーサリアムは11%下落し、暗号は5,000億ドルを失い、彼の米国暗号準備の発表による利益を帳消しにした。これは束の間の落ち込みなのか、それとも深い下落なのか?

Kikyoメラニア・トランプは2025年3月3日、米連邦議会議事堂で行われた座談会に参加し、AIが生成したディープフェイク・ポルノを含む、非合意的な性的画像配信の被害者の保護を強化する「Take It Down Act」について語った。

CatherineRedditの共同創業者アレクシス・オハニアン、大胆なWeb3ビジョンでTikTok USを買収、1億7,000万人のユーザーにデータを管理させる周波数ブロックチェーンを提案。ゲームチェンジャーか、それとも単なる技術トレンドか?

Catherineイーロン・マスクのGrok 3は主要なオスカー受賞者を正確に予測し、ChatGPT、Perplexity AI、DeepSeekを上回った。マスクは、その10倍のパワーアップとコロッサススーパーコンピュータのトレーニングを強調し、すぐにOpenAIのモデルを上回ることができると主張している。

Kikyo