3EX中秋限取引コンテスト、USDT、テスラ・モデルYなどが当たる

3EX中秋限取引大会が再開され、賞金総額350,000USDT、テスラモデルY、MacBook、そして複数のサプライズ賞品があなたの挑戦を待っています!この機会をお見逃しなく!

JinseFinance

JinseFinance

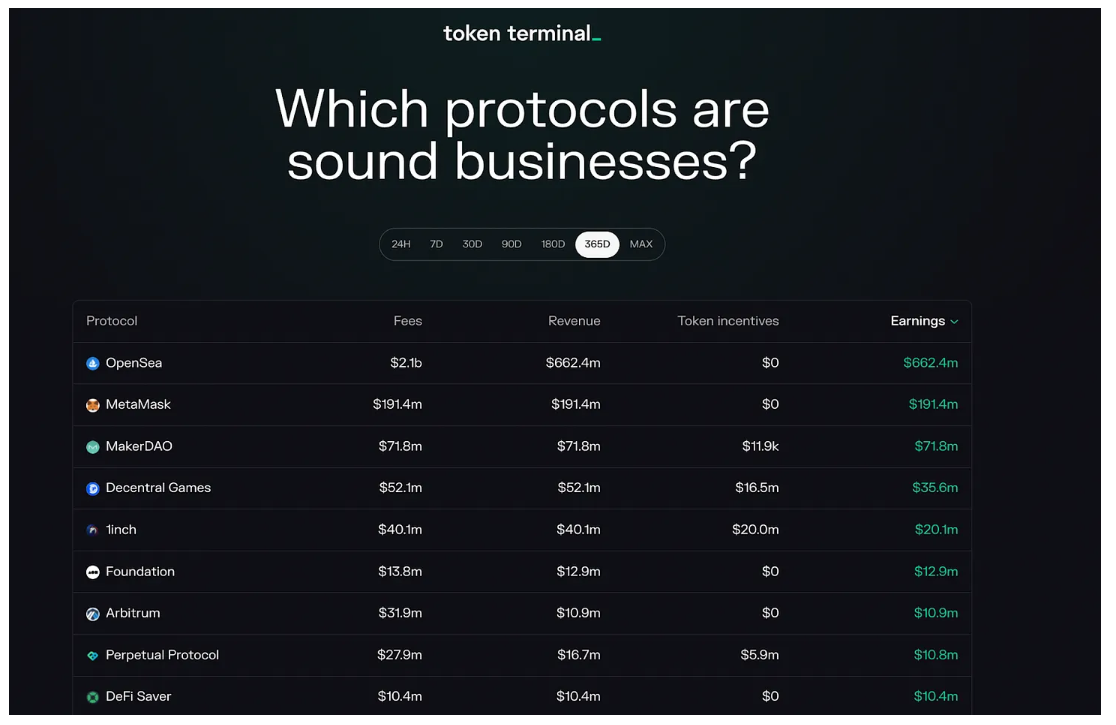

強気市場によって流動性が急上昇している間、TVL は投資家がプロトコルの成功とその使用状況を測るのに好まれる指標です。

流動性が枯渇しつつある今、投資家の関心は基礎的な収益と収益性の指標に移っている。

基本は常に重要です。それらは強気相場の影に隠れているだけで、排除されているわけではありません。

DeFiプロトコルはスタートアップであることを覚えておくことが重要です。最も古い DeFi プロトコルでさえ誕生してからわずか数年ですが、多くは誕生してわずか数か月です。

今、目先の利益を求めるのは非現実的です。

ただし、ブロックチェーンの監査可能性と透明性により、これらの契約をより深く理解し、収益性への道を評価する独自の能力が得られます。

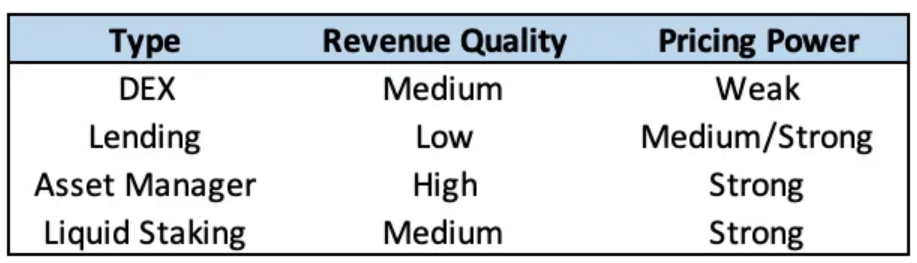

人々は DeFi を単一のモノリスと比較することを好みますが、そうではありません。各タイプの DeFi プロトコルは異なるビジネスを運営しており、競争上の優位性により収益の質と価格決定力が異なります。

TradFi や Web2 のような成熟した市場では、高品質の収益と価格決定力を持つプロジェクトが、低品質で低収益のプロジェクトよりも高い評価額で取引されることが期待されます。

どの DeFi プロトコルが最高のビジネスモデルを持っていますか?

それを知るために、この記事では、分散型取引所 (スポットおよび永久)、貸付市場 (過剰担保および過少担保)、資産管理プロトコル、および流動性担保プロトコルの 4 つの異なるタイプのプロトコルのビジネス モデルを詳しく掘り下げます。

分散型取引所

収入の質: 中程度

DEX の収入は中程度です。

取引量は市場活動と相関があるため、DEX 収益を予測するのは困難です。取引所では、上昇相場でも下降相場でも、ボラティリティのどの期間でもかなりの取引量が見られますが、長期的に見ると、強気相場では取引活動が増加し、弱気相場では取引活動が減少する傾向があります。

DEXの収益は取引所によって高利益になることも低利益になることもあります。

これは、さまざまな DEX が市場シェアを獲得するために流動性をどの程度促進するかを選択するためです。

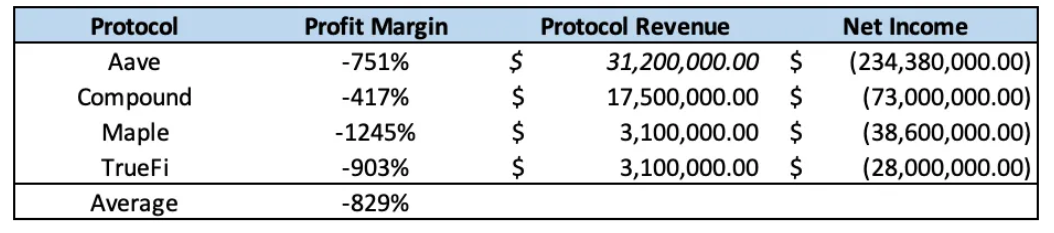

たとえば、dYdXは過去1年間に5億3,910万ドルのトークンをリリースし、営業損失は2億2,680万ドル、利益率は-73%でした。

しかし、Perpetual Protocol などの他の取引所は、DEX が 590 万ドルのトークンをリリースしただけで、64.6% のマージンで 1,090 万ドルの利益を上げたため、なんとか利益を維持しています。

質素な成長と積極的な成長のどちらが長期的に成果をもたらすかはまだ分からない。

価格設定パワー: 低/中

スポット取引所とデリバティブ DEX は異なる価格決定力を持っています。

長期的には、スポット DEX はリスク管理されておらず、簡単にフォークされ、スワップで最良の約定を求めるトレーダーにとってスイッチング コストが低いため、手数料圧縮の影響を受けやすくなります。

ブランド認知度やユーザーベースの信頼により、一部の流動性と取引高は個々の取引所に忠実である可能性がありますが、スポット DEX は依然として集中型取引所で見られる価格競争に対して脆弱です。この最初の兆候はすでに現れ始めており、Uniswapはすでに特定の取引ペア、主にステーブルコインに1bpsの手数料枠を追加しています。

レバレッジ取引(永久契約など)を提供する DEX は、スポット DEX よりもこうした価格圧力の影響を受けにくいです。その理由の 1 つは、これらの取引所では、DAO とコア チームがリスクを管理するために取引所を積極的に管理し、維持することを要求していることです。これらの利害関係者は、新しい市場の上場やマージン率などのパラメーターを設定する責任があるからです。

さらに、合成レバレッジを提供し、信頼できる価格フィードのみで新しい市場をリストできる DEX は、新しい資産をサポートすることで他の競合他社との差別化をより簡単に行うことができます。

お金を借りる

収入の質: 低い

融資プラットフォームの収入の質は高くありません。

超過担保貸付市場における利息収入と過少担保貸付市場における利息収入は予測できません。これは、取引手数料と同様に、市場の状況に依存するためです。

価格が上昇するとレバレッジ需要が増加し、価格が下落するとレバレッジ需要が減少するため、借入需要は価格変動と正の相関関係があります。

過少担保融資の需要も同じ要因に基づいているため、過少担保融資プロトコルの組成手数料も予測できません。

出典: トークンターミナル

さらに、流動性を引きつけて市場シェアを獲得するためにトークンを積極的にリリースする必要があるため、融資プロトコルは他の DeFi プロトコルに比べて利益率が非常に低く、融資市場の平均 TTM (直近 12 か月時点) 利益率は - でした。 829%。

価格決定力: 中程度/強い

過剰担保または過少担保の融資プラットフォームには、さまざまな程度の価格決定力があります。

これらのプロトコルは強力なブランド認知とユーザーの信頼から恩恵を受けており、そのガバナンスDAOが適切に機能することを保証するために重要なリスク管理を必要とするため、過剰担保融資市場はある程度の価格決定力を維持できるはずです。

これは挑戦者にとって参入障壁を生み出し、高度にインセンティブを与えられたフォークは数十億の TVL を引き寄せることができることが証明されていますが、この流動性は上記の理由により長期的には安定しません。

しかし、担保不足の融資市場はコンプライアンスや機関投資家(ヘッジファンド、ベンチャーキャピタル、マーケットメーカー)に重点を置いているため、より大きな価格決定力を持っており、そのため競合他社の参入障壁が高いという恩恵を受けています。さらに、これらのプロトコルは、これらのエンティティに高価値で差別化されたサービスを提供するため、料金圧縮の影響を受けずに、当面は発信料金を請求し続けることができるはずです。

資産運用管理

収入の質: 高

資産管理契約から得られる収入は質の高いものです。

これは、AUM ベースの管理手数料または所定の間隔で発生する収益の繰り返しの性質により、資産管理プロトコルからの収益が他の多くのプロトコルよりも予測しやすいためです。

その安定性により、この形態の収入は伝統的な投資家によってゴールドスタンダードとみなされています。ただし、パフォーマンスと鋳造/償還手数料は予測不可能であり、トレーディング収入や金利収入と同様に、これらの収入源も市場状況に大きく依存することに注意する必要があります。

資産管理契約は非常に高い利益率の恩恵を受けます。

これらのプロトコルは通常、大量のトークン インセンティブを発行する必要はありません。これは、イールド ボールトと構造化製品の両方が本質的に独自のイールドを生成するためです。

価格決定力: 強い

資産管理契約には強い価格決定力があります。

資産管理プロトコルは、相当量のリスクが管理されているため、価格圧縮の影響を受けない可能性があります。利回りを生み出す戦略は再現できますが、ユーザーは、たとえ競合他社よりも低いリターンを提供し、より積極的な手数料体系を持っていたとしても、安全性を重視した資産管理プロトコルに資金を預ける傾向を示しています。

さらに、多くの個々の仕組み商品間のばらつきが大きいことを考慮すると、業界が資産管理契約の価格決定力をさらに保護するのに役立つ単一の標準化された料金体系に到達するまでには時間がかかる可能性があります。

液体誓約

収入の質: 中程度

リキッドステーキングプロトコルからの収入は中程度です。

ブロックの発行はステーキング参加率に関係しており、時間の経過とともにゆっくりと変化するため、LSD 発行者がどれだけの収益を得るのかは予測可能です。ただし、取引手数料と MEV からの収益は市場の状況やボラティリティに大きく依存するため、予測するのが困難です。

LSD 発行者は、ETH (または他の L1 ネイティブ資産) で手数料を稼ぐこともできます。これは、これらの資産の価値が長期的に上昇するにつれて(できれば)ドル換算での利回り価値が大幅に増加することを意味します。

Lido のようなリキッド ステーキング プロトコルはこれまでのところ、ネットワーク効果 (詳細は後述) により、流動性を促進するためにトークンのリリースに多額の投資をする必要がありましたが、長期的には非常に収益性が高いと考えられます。

価格決定力: 強い

リキッドステーキングプロトコルには強力な価格決定力があります。

これらのプロトコルは、LSD の深い流動性と統合によってもたらされる強力なネットワーク効果の恩恵を受けます。このネットワーク効果により、大規模なステーカーは流動性と実用性が低い LSD プロバイダーを保有してステークする意欲が低下するため、ユーザー間のスイッチング コストが増加します。

リキッドステーキングプロトコルは、競合他社にとって参入障壁が高いというメリットもあり、これらのプロトコルを適切に管理するために必要な技術的な複雑さと、基礎となる預金の非流動性によるステーキングキューと出金の遅延のため、簡単に分岐することはできません。

これらの競争上の利点は、リキッドステーキングプロトコルが当面は現在の採用率を維持できるはずであることを意味します。

エピローグ

これまで見てきたように、すべての DeFi プロトコルが同じように作成されているわけではありません。

各プロトコルには、収益の質と価格決定力の程度が異なる独自のビジネス モデルがあります。

私の評価で興味深い発見は、高品質の収益と強力な価格決定力を組み合わせた資産管理ビジネス モデルの強さです。

Yearn が運営するような利回りを生み出す金庫はかなりの注目を集めていますが、トップ 15 に入る資産管理トークンは YFI だけであるため、このビジネス モデルを採用したプロトコルはまだ取引所、融資プロトコル、または LSD 発行者と同じレベルの成功を収めていません。時価総額によって。

3EX中秋限取引大会が再開され、賞金総額350,000USDT、テスラモデルY、MacBook、そして複数のサプライズ賞品があなたの挑戦を待っています!この機会をお見逃しなく!

JinseFinanceいくつかの一般的な暗号ビジネスモデル:取引所とマーケットプレイス、取引シーケンス、資産管理。

JinseFinanceトークン・モデル,アーキタイプ・パートナーズ:トークン・モデルに関する考察 ゴールド・ファイナンス,優れたトークン・モデルとは、単に富を生み出す効果を生み出すものである。

JinseFinance1.ENSのサブドメインを使用する、2.独自のネイティブ・ネームスペース・プロトコルを使用する。

JinseFinance欧州連合(EU)は、デジタルサービス法に類似したAI法の一部として、ChatGPT-4を含む大規模なAIモデルへの制限を課すことを検討している。

Bitcoinworld

Bitcoinworldこの契約に基づき、テザーはブロックチェーン、暗号通貨、ピアツーピア技術に焦点を当てたBTUの教育プログラムに積極的に参加することになる。

Others

OthersYuga Labs は、Mecha Apes の形でさらに別の NFT コレクションを発売する予定です。

Beincrypto

BeincryptoV2B Labs は、アルゴランドが主催するブロックチェーン イベントである Ideathon Pitch Day に参加して素晴らしい時間を過ごしました ...

Bitcoinist

BitcoinistWeb3.0ソーシャルアプリケーションの最大の特徴は「分散化」であり、ブロックチェーンネットワークを基盤として動作し、データの所有権はユーザーに帰属し、暗号化された経済システムを活用して新たなビジネスモデルを構築します。資産。

Ftftx

Ftftx Cointelegraph

Cointelegraph