TikTok 虚拟货币系统受质疑:专家警告潜在洗钱风险,呼吁加强监管

字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang

Weiliang

イーサリアムは多くの悪い評価を受けることがよくあります。

「イーサリアムは一度にあまりにも多くのことを行おうとしています。」

「イーサリアムの供給量は予測不可能だ。」

「デフレは良くないことだ」

イーサリアムの合併が予定通り完了した今日、イーサリアムをめぐる誤解の一部を打ち破るには良い時期のように思えます。

イーサリアムに対する 15 の一般的な議論

イーサリアムのプルーフ・オブ・ワークからプルーフ・オブ・ステークへの移行は7年以上前から計画されてきました。

長い旅でしたが、今日ようやく到着です。

イーサリアムの使命は、価値のインターネットの決済層となることです。これは野心的な目標です。当然のことながら、人々がこの新たなテクノロジーについて知るにつれて、支持者と否定論者は何年もの間、ざわめき、懐疑的になってきました。

この歴史的な週の出来事を考慮して、私たちはこれまでに見られた悪い見方の一部を払拭したいと考えました。

イーサリアム財団の研究者ジャスティン・ドレイク氏が、イーサリアムに関する最悪の15のことを紹介します。

1.「合併は決して起こらない」

「合併は決して起こらない」は明らかに改ざん可能な発言であり、それが虚偽であることが証明されています。

北京時間2022年9月15日午後2時頃、イーサリアムの合併は成功した。

2.「イーサリアムは決して成功しない」

ジェネシスブロックからEIP 1559、合併に至るまで、「イーサリアムは決して成功しない」という格言には長い歴史があります。

イーサリアムはロードマップを完了できないだろうと長い間信じられてきた。しかし、イーサリアムは、数千億ドルの資金を受けているにもかかわらず、成長する可能性があり、実際に成長していることを何度も証明してきました。

また、人々はイーサリアムをその技術スタック (コンセンサス層、実行層、データ可用性層) と混同しています。実際には、イーサリアムはその部分の合計よりも優れたものとなるよう努めており、その一部は完全ではない可能性があります。その使命は価値のインターネットの決済層となることであり、イーサリアムが成功するという初期の兆候があります。

ロードマップの最後の大きな機能は、「シャーディング」とも呼ばれる、ロールアップでの高帯域幅データの可用性です。

シャーディングの調査が完了し、マージが完了すると、開発者はproto-dankshardingから始めてシャーディングの実装に集中できます。

イーサリアムには現在、約 100 人のコンセンサス研究者と開発者に加えて、数百人のアプリケーション エンジニアがオプティミスティック ロールアップと zk ロールアップの組み合わせを通じてイーサリアムの実行機能を限界まで押し上げることに取り組んでいます。

最も派手なタイムラインではありませんが、イーサリアムは成功するでしょう。

3. 「イーサリアムは一度にあまりにも多くのことを行おうとしている」

長年にわたり、DAO から ICO、DeFi、NFT に至るまで、多くのアプリケーションがイーサリアム上に構築されてきました。

したがって、イーサリアムは現在のメタ (後述) に基づいてその物語を絶えず変更していると人々は主張しています。

しかし厳密に言えば、これらはイーサリアム上に構築されたアプリケーションです。これはイーサリアムそのものではなく、イーサリアムはデジタル価値の決済層です。

たとえて言えば、インターネットはやりすぎだと言っているようなものです。インターネットは世界のデジタル通信層であり、ビデオ ストリーミング、ソーシャル メディア、電子メール、電子商取引などを含むさまざまなアプリケーションがその上にあります。

イーサリアムはインターネット上の経済取引を決済するものであり、それ以上のものではありません。

4. イーサリアムは通貨とスマートコントラクトプラットフォームの両方になることはできません

批評家は、イーサリアムが決済層と通貨の両方になろうとしているとよく主張します。成功したいなら両方を兼ね備えることはできません。

代わりに、これらのいずれかに焦点を当てる必要があります。健全なお金になりたいなら、健全なお金になりましょう。決済層になりたければ決済層になりましょう。

しかし、実際にはまったく逆です。

どちらかで成功したい場合は、両方で成功する必要があります。

理由は簡単です。何十億人もの人々がイーサリアムを世界的な経済活動の安全な決済層として信頼するには、数兆ドル規模の経済安全保障が必要です。

なぜ?

1,370 万 ETH がステーキングされている場合、攻撃者は約 210 億ドルの ETH を購入することで、ネットワークに対して 51% 攻撃を開始する可能性があります。大規模な国民国家がこのような攻撃を実行し、世界的な決済層としてのイーサリアムに対する信頼を揺るがす可能性があります。どの国もイーサリアムをコントロールできないようにするには、何兆ドルもの経済安全保障が必要です。

コンセンサスメカニズムがPoWであるかPoSであるかに関係なく、高レベルの経済的安全性は、決済層のネイティブ通貨に金銭的プレミアムを蓄積させることによってのみ達成できます。

通貨と決済は二元的なものではありません。グローバルな決済レイヤーになりたい場合は、数兆ドル相当のネイティブ通貨が必要です。

5. ETHの供給は無制限です

ビットコインとは異なり、イーサリアムの金融政策にはハードコーディングされた供給上限がありません。

さらに、永久的なテール発行が存在し、ETHの供給が無限に向かう傾向があるという誤解を生み出しています。

しかし、2021 年 6 月の EIP-1559 のおかげで、これは当てはまりません。

EIP-1559以前は、ETHのテール発行によりETH供給が無限大に達する可能性がありました。しかし、EIP-1559 では、これまでマイナーに支払われていた基本ガス料金は廃止されました。

この新しいバーンレートはETH発行のバランスをとり、長期的にはバーンと発行が完全に相殺されたバランスの取れた供給を生み出します。

供給量が増加するにつれて、イーサリアムの発行 (PoW および PoS) は準直線的に増加し、バーン レートは直線的に増加します。この単純なモデルは供給の平衡を保証し、供給が制御不能に無限に増大するのを防ぎます。

興味深いことに、液体ETHの供給はEIP-1559以前には無限に増加しないという議論もあります。

これは、秘密鍵の紛失などにより ETH の一部 (たとえば 0.1%) が毎年失われるためです。 Peter Todd氏の記事では、たとえ2100万の上限が撤廃され、テール発行が長期ビットコインセキュリティの資金調達に使用されたとしても、ビットコインには依然として上限があることを強調している。

他の条件は同じであれば、イーサリアムにも同じことが当てはまります。

6. ETHの供給は予測不可能

ETHに対するよくある議論は、供給が予測できないというものです。具体的には、その金融政策は、プログラム(ビットコインの4年ごとの半減など)ではなく、ソーシャル層(これについては後で詳しく説明します)を通じて長年にわたって変更されます。

これは事実であり、一般に受け入れられている点です。暗号空間全体の目標は、公平な金融政策です。人間を殺し、ロボットに指示を与えます。幸いなことに、これは数時間以内にイーサリアムで起こったことです。

ソーシャル層からの金融政策(その結果、発行量が5 ETH/ブロックから3 ETH/ブロック、2 ETH/ブロックに「手動」で削減される)は廃止され、市場主導のプログラム的な金融政策が採用されます。

合併により、ETHの将来の供給は、2 ETH/ブロックや2,100万BTCといった任意の魔法の数字ではなく、市場を支配する2つの勢力に依存することになります。

これら 2 つの市場原理は、1) ステーキングの資本コスト (発行によって補償)、2) ブロック スペースの需要 (取引手数料) です。

将来の ETH 供給は、2 つの単純なスライダー (リリースをキャプチャするものとバーンをキャプチャするもの) を使用してUltrasound.money上でモデル化できます。

7. イーサリアムは利害関係者によって運営される金権政治である

よくある誤解は、バリデーターがガバナンスを通じてイーサリアムを運営しているということです。明確にしておきますが、イーサリアムバリデーターには(Tezos、Polkadot、Dfinity などのチェーンとは異なり)オンチェーンのガバナンス権限がありません。

もう少し深く掘り下げてみましょう。コンセンサスは、マシン層とソーシャル層の 2 つの層に分かれています。

マシン層は日々のコンセンサスを担当し、コンピューターによって駆動され、数秒で実行されます。ソーシャル層はマシン層のルールを設定する責任を負い、人間によって駆動され、数週間、数か月、数年のタイムスケールで動作します。

マシンがどのソフトウェアを実行するかを最終的に決定するのは人間であり、人間はマシンのコンセンサスを完全に制御します。

ビットコインやイーサリアムを含むすべてのブロックチェーン システム (合併前と合併後の両方) では、ソーシャル レイヤーがマシン レイヤーよりも優先されます。これは、マシン層への変更はソーシャル層での合意によって行うことができることを意味します。 SegWit や Taproot などの機能を使用してビットコインをアップグレードするソーシャル層です。

イーサリアムにはオンチェーンの金権政治者は存在しません。 ETH保有者とバリデーターは制御できません。コンセンサスルールを変更するためのETH建ての投票はありません。

ビットコインと同様に、ソーシャル層がコンセンサスルールを設定します。

8. 金持ちはさらに金持ちになる

同様に、PoS に関する最大の誤解の 1 つは、PoS が富裕層をさらに裕福にするための計画であるということです。こんなんじゃないよ!

PoS では、誰もが同じ APR を受け取ります。つまり、金持ちは同じように金持ちであり、貧しい人は同じように貧しいことを意味します。

あなたがETHに100万ドルを投資しているか、ETHに100ドルを投資しているかは関係ありません、それはすべての人にとって平等な競争の場です。

参入障壁も低く、特にプルーフ・オブ・ワークに比べて低いです。

PoW では、リモートで競争力のある (そして収益性の高い) システムを構築するために、規模の経済を達成するためにハードウェアとエネルギーに何百万ドルも費やす必要があります。

規模が大きくなるほど、Proof of Work を使用したマイニングのコストが安くなります。

対照的に、Rocket Pool や Lido のようなステーキング プロトコルを使用すると、誰でも 1 億ドルの検証ノードを実行している人と同じ報酬を獲得できます。これは誰にとっても非常にアクセスしやすいものになります。

PoS はより民主的なシステムです。

9. デフレは悪いことだ

デフレは長期的にはイーサリアム経済にとって悪であり、消費せずに溜め込むことを奨励します。

この懸念は伝統的な経済学者の考え方に由来しています。これはイーサリアム界隈の一部でも支持されている一般的な見解であり、ビットコインのデフレ経済も標的にしています。

しかし、担保マネー (非取引、低速) と負債マネー (取引、高速) という 2 つの異なる種類のマネーを区別することが重要です。

たとえば、金は担保通貨ですが、法定通貨は債務通貨です。

これらは 2 つの異なる種類の通貨であり、それぞれに異なる特性があります。

負債通貨とは、DAI、RAI、USDT、USDC など、借りて使用するお金です。時間が経つにつれて借金の返済がますます容易になるため、借金通貨を膨らませたいと考えています。さらに、価格インフレは人々の硬貨をため込む代わりに消費を刺激し、高速な経済発展を促進します。債務通貨がデフレであれば、債務不履行のリスクが高まり、支出が減ります(良いことではありません)。

一方、ETH などの担保通貨は、借り入れの対象となるハードカレンシーです。担保通貨をデフレ状態にして、清算リスクを最小限に抑えながら、時間の経過とともに購買力を高めたいと考えています。

ETH と BTC は両方とも担保通貨として最適化されています。 ETHにとって、それはステーキングとDeFiの担保であり、担保された負債と融資の数十億ドルを裏付けています。

ネットワークとしてのイーサリアムは、その上で 2 つの通貨タイプを実行することで恩恵を受けることに注意してください。高速取引通貨は、取引手数料を通じてイーサリアムに数十億ドルのキャッシュフローを生み出します。

イーサリアム上の唯一のネイティブ担保であるETHがビーコンチェーンとDeFiにロックされると、ETHの速度が低下し、ETH通貨プレミアムが増加します。

10. ETH価格の上昇は必然的にガスコストの上昇を意味します

これはよくある誤解です。手数料はETHで支払われるため、ETHの価格が上昇すれば手数料も上昇するはずだと考えられています。

実際には、ETH 市場 (ETH は米ドル建て) とガス市場 (ガスは ETH 建て) の 2 つの異なる市場が存在します。

このような状況に遭遇する可能性があります。1 ETH は 100 万米ドルの価値がありますが、ガス価格は非常に安く (Gwei のほんの一部)、送金には 0.01 米ドルしか必要ありません。現時点では ETH 市場とガス市場の完全な分岐のみが可能ですが、実際にはそこが私たちが向かっているところです。

もちろん、特により小さな時間スケールでは、ETH 価格とガス価格の間にはある程度の相関関係があります。 ETH価格が上昇すれば、イーサリアムネットワーク上のセキュリティが向上し、経済的な帯域幅が増加することを意味します。

これにより、イーサリアムのブロック スペースがより便利になり、ブロック スペースの需要が増加し、ガス価格が上昇します。

経験則として、人々は強気市場ではより多くの金額を支払う傾向があり、弱気市場ではより少なく支払う傾向があります。基本的に、これらの短期から中期の相関関係を強制してETHとガス市場の長期トレンドを決定するものは何もありません。

ETH の価格は上昇する可能性があり (ETH あたり 100 万ドルに達することもあります)、取引手数料は引き下げられ、トランザクションあたり 0.01 ドルにまで引き下げられることもあります。

また、この批判は、トランザクションをメインネットから移動することでイーサリアムを拡張しようとしているレイヤー 2 ブロックチェーンの出現をまだ考慮していないことにも注意してください。

11. ETHは証券です

これは改ざん可能な発言です。

証券法はさまざまな管轄区域で施行されます。各管轄区域に行って、ETH がその管轄区域で証券であるかどうかを尋ねることもできます。

世界には約 200 の管轄区域がありますが、ETH を証券と宣言した管轄区域はありません。

人々が「ETH は証券である」と言うとき、実際には通常、「ETH は米国の証券である」という意味です。

しかしこれは、ETHは有価証券ではないという米国SECの非公式なガイダンスに真っ向から矛盾します。さらに、CFTCは公式に立ち上がって、 ETHは商品であると繰り返し述べています。

同様に、 CME は ETH 先物を上場していますが、上場できるのは商品のみです。

これはまた、証券の7年間の時効にも違反します。ETHが登場してから7年以上が経過しましたが、規制当局は何らの執行措置を講じていません。

米国では、ETH は明らかに有価証券ではありません (法的アドバイスではありません!) しかし、この議論が再燃したのは主に、米国証券取引委員会委員長ゲイリー・ゲンスラーの暗号通貨に対する嫌悪感と、暗号資産のほとんどを保有することに執着しているためです。

管轄区域がそれを証券であると宣言した場合はどうなりますか?

イーサリアムネットワークは関係ありません。引き続きブロックが生成され、正常に機能します。

代わりに、コンプライアンスはイーサリアムの外部で行われ、一部の集中型取引所がETHの上場を廃止します。

ただし、たとえそうなったとしても、ETHを取得するのは比較的簡単です。たとえば、さまざまなトークン (USDC や WBTC など) を購入し、集中取引所から引き出し、Uniswap で ETH に変換できます。

12. スケーラビリティにより書き込み量が減少します

議論は、イーサリアムがスケールすれば、トランザクションごとの手数料が下がり、その結果、消費されるETHの総量が減るということです。

この見方はイーサリアムエコシステム内でも一般的です。しかし、これに対しては簡単な反論が可能です。取引手数料は個別に引き下げられる可能性がありますが、それはイーサリアムが現在より多くの手数料を支払う取引を処理しているという事実を考慮したものではありません。

一般に、総燃焼量はスケーラビリティに応じて減少または増加する可能性があり、両方の可能性があります。

ここでのもう 1 つの重要な概念は、誘発された需要です。つまり、システムが改良されれば改良されるほど、そのシステムはより多く使用されるようになります。

現実世界の交通機関を例に挙げてみましょう。 2 車線の高速道路があり、常に渋滞している場合、市は 3 車線の追加を決定する場合があります。しかし、第 3 車線が建設されるとすぐに、新たに追加された車線により高速道路で通勤する人が増えるため、交通量は再び増加するでしょう。

つまり、アクティブな容量が多いほど、よりアクティブになります。

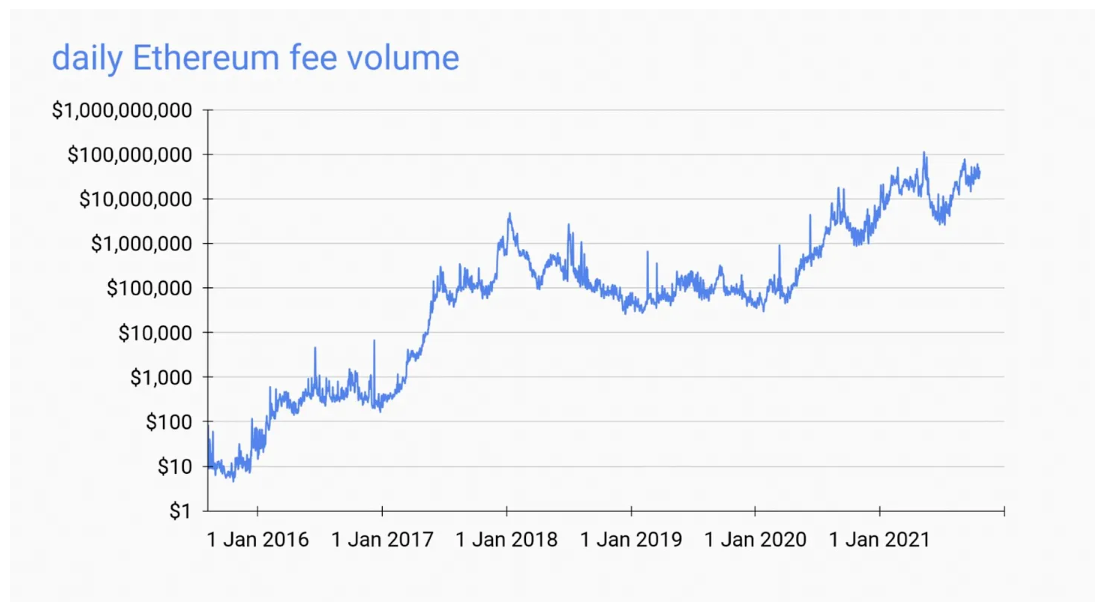

イーサリアムの過去のデータを見てみましょう。実際、イーサリアム ネットワークは創世記以来約 50 倍に拡大し、総取引手数料は年間数十億ドルにまで拡大しました。詳しく見てみましょう。

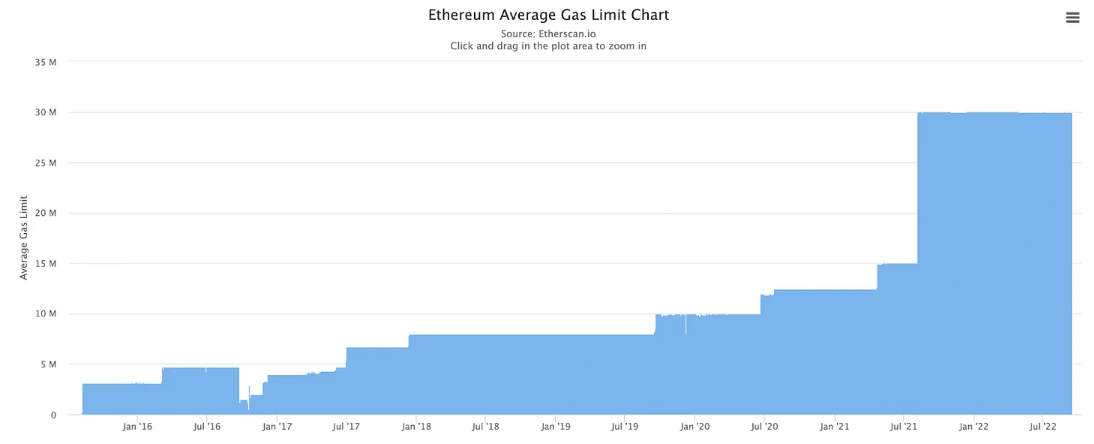

Genesis では、ブロック ガス制限は 300 万ガス (イーサリアム トランザクションがブロック内で消費できる最大ガス) に設定されました。この記事の執筆時点では、ブロックあたりの平均ガス消費量は 1,500 万ガスです。スケーラビリティが 5 倍に向上しました。

しかし、さらに微妙な 10 倍のスケーラビリティがもう 1 つあります。それは、スマート コントラクト ガスの最適化です。

スマート コントラクトの初期の頃、開発者は非常にガス効率の悪いコントラクトをイーサリアム上に展開しました。長年にわたり、開発者は効率的なスマート コントラクト コードをより効率的に作成できるようになりました。

契約時のガス消費量を削減することを「ガスゴルフ」といいます。これはゴルフに似ており、ショットのコストは 1 グウェイで、開発者は可能な限り低いスコアを獲得しようとします。

これは、Uniswap V2 と Uniswap V3 のガス効率を比較するとわかります。 V2 と V3 の間では、トランザクション量単位あたりのガス使用量が桁違いに改善されています。

ガス制限の増加とスマートコントラクトのガス最適化を組み合わせると、約 50 倍になります。

スケーラビリティが向上したにもかかわらず、総取引手数料は低下しましたか?

いいえ、7 年以上で上昇しただけです。当初、取引手数料は 1 日あたり約 10 ドルでした。現在、イーサリアムは毎日数百万ドルの取引手数料収入を処理しています。以下のチャートをご覧ください。

スケーラビリティは書き込み量には影響しません。

13. ETHは単なるハイテク株です

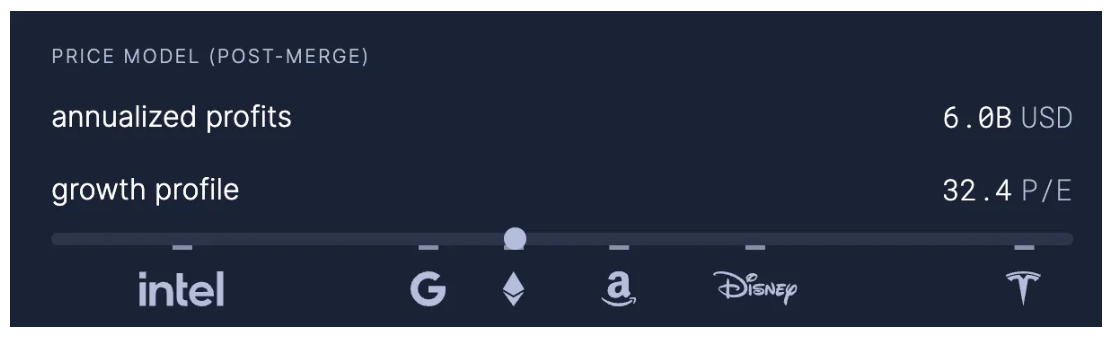

イーサリアムはテクノロジー企業のようなものであるため、ETH はキャッシュフローに基づいてテクノロジー株のように評価されるべきだと主張する人もいます。この言葉は部分的には真実ですが、現実は見た目よりも微妙で楽観的です。

イーサリアムのキャッシュフロー(バーン=取引収益、発行=セキュリティ手数料)と利益率を見ると、イーサリアムのPERは約32倍で、GoogleやAppleに匹敵します。

しかし、それは話の一部にすぎません。これは、ETH が低速の担保通貨であるため、ETH が金銭的プレミアムを蓄積する可能性を無視しています。 ETH は DeFi の担保として使用でき、ネットワークの安全を保つためにも使用できます。しかし、Apple 株ではそのどちらもできません。

これらのメカニズムを通じてETHの供給が非流動的になると、ETHの「基本」キャッシュフロー評価に加えて通貨プレミアムが蓄積されます。 ETHの大部分が長期にわたって担保として使用される場合(ETHはそのために最適化されているため、そうあるべきです)、ETHの時価総額の大部分は金銭プレミアムになります。

14. イーサリアムの物語は常に変化する

イーサリアム上に構築されたアプリケーションのカテゴリーが注目を集めるにつれて、イーサリアムの物語は常に変化しています。 ICO、DeFi、NFT、さらにはDAO - これらはすべてイーサリアムにとって新しい話です。

ただし、イーサリアムとその上に構築されたアプリケーションを混同しないでください。初期のインターネットの物語は、インターネット アプリケーション (電子メールからフォーラム、写真共有、ソーシャル メディア、ストリーミングまで) とともに進化しました。

しかし、現在では、インターネットの中心的な目的は単に通信プロトコルであることはよく理解されています。

同様に、イーサリアムも最終的には、単に価値のインターネットのための決済層として、そのそのものが評価されるようになることが期待できます。

15. 「超健全マネー」は気持ち悪い

Ultra Sound Money は不快であり、盗まれたミームです。

ビットコイン支持者の中には、「超健全なマネー」ミームはビットコインの「健全なマネー」ミームから盗まれたものであると信じている人もいます。 「超健全なお金」を不快に思う人もいます。彼らは妊婦を連想し、コウモリの絵文字は新型コロナウイルス感染症を思い出させます。

ビットコインの「健全なお金」ミームが金の狂信家からそのままコピーされ、「超健全なお金」が盗まれたことを考えると、これは特に皮肉なことだ。 100%盗まれていて、何のイノベーションもありません。サウンドマネーミームは何世紀にもわたって存在しており、人々はその歴史を忘れています。

一方、「超健全マネー」は「健全マネー」の新たな派生語です。

ミームは、急速に広まる文化的なメッセージです。

それらは複製、突然変異、進化することによって人間の文化全体に広がります(生物学的ウイルスのように!)。ここで「超音波マネー」が登場します。これは強力な突然変異であり、現在では何千人もの信者に広がっています。

反感という話になると反論できません。

嫌いというのは主観的なものです。

しかし、健全なお金の語源を深く掘り下げてみると、「健全なお金」自体が不快なものです(少なくともそうでした)。 「健全な貨幣」という概念は、純金貨を「カチッ」と鳴らして真正性を確かめることから生まれました。したがって、サウンドマネーミームの起源でさえかなりばかげています。

健全なマネー反対派は、それを「ディンディンマネー」とか「ララマネー」などと簡単に嘲笑するかもしれない。

もし金の純度検査が味や匂いに基づいて行われるとしたら、金は「味のお金」または「匂いのお金」と呼ばれる可能性があります。これは、「健全なお金」という言葉が最初に作られたとき、どれほど不快に聞こえるかという理由からです。

とにかく、それは単なるミームです。

ついに合併の日を迎えました!

字节跳动旗下的短视频平台 TikTok 因其虚拟代币系统可能涉及未经注册的加密货币交易行为而在英国面临审查。TikTok 金币可通过真金白银购买并转换为现金,引发了关于其可能被用于洗钱和恐怖融资的担忧。

Weiliang比特币(BTC-USD)最近的反弹与部分投资者对美国总统选举结果的预期有关。市场普遍认为支持加密货币的共和党候选人唐纳德·特朗普在大选中胜出的可能性上升,推动了数字资产市场的强劲表现。

Alex

Alex微策略公司(MicroStrategy)通过高杠杆投资比特币,一年表现超越比特币4倍。然而,借钱买币的策略是否真如表面光鲜?在股价上涨的赞美声背后,我们需要深入分析这一策略的潜在风险与隐忧。

Miyuki

MiyukiAI 新创公司 Featherless.Ai 创办人 Eugene Cheah 最近撰文指出,NVIDIA 旗舰级 AI 芯片 H100 GPU 的租赁价格从最高峰的每小时 8 美元暴跌至 2 美元左右。文章分析了这一价格下降背后的多重因素,包括市场供需变化和技术发展。

Weiliangチラグ・トマールは、被害者から2,000万ドル以上を詐取した偽コインベース詐欺の首謀者として、60カ月の実刑判決を受けた。この詐欺計画では、偽造ウェブサイトを作成してログイン認証情報と2要素認証コードを盗み出し、多数の被害者に多大な金銭的損失をもたらした。

Weatherly

WeatherlyHamster Kombatは、人気クリッカーゲーム「Telegram」のシーズン2のティーザートレーラーを公開した。このシーズンでは、ゲーム開発とパブリッシングに焦点が当てられ、プレイヤーはCEOとなって自分のゲームスタジオを作ることができる。

Catherine

Catherine2024年1月、ハッカーのエリック・カウンシル・ジュニアは、SIMスワップのテクニックを使ってSECのXアカウントを乗っ取り、偽のビットコインETF承認を投稿し、ビットコインの乱高下を引き起こした。彼は2024年10月に逮捕され、ID窃盗と詐欺で起訴された。

Joy

Joyトランプのペンシルバニア選挙キャンペーンで、イーロン・マスクは "政府効率化省 "を率いるかと聞かれた。彼は「そうだ、Dogeだ」と答え、Dogecoinは10%以上急騰して0.1344ドルとなり、偶然なのか戦略的な動きなのかという憶測を呼んだ。

Kikyo

Kikyoペンシルベニア・エンジニアリングの研究者たちは、ジェイルブレーキングによってAI対応ロボットの重大な脆弱性を発見し、有害な行動を防止するための標準的な安全プロトコルをバイパスするアルゴリズムを開発した。これは重要な問題を提起している:彼らの行動は正当化できるのか、それとも安全上のリスクがあるのか?

Catherineワールドコインは "ワールド "にブランド名を変更し、ワールドIDクレデンシャル・プログラムや、本人確認のためのアップグレードされたOrbデバイスなど、新たな取り組みを開始した。このプロジェクトは盛り上がりを見せているが、特にプライバシーに関する懸念や、その指導者をめぐる最近の論争により、信頼性の問題は残っており、市場の反応はまちまちである。

Weatherly