著者: アイウィッティ

出典: iWitty の Twitter

暗号通貨における機関融資の現状

今年の第 2 四半期、仮想通貨市場は深刻な後退に見舞われました。最近、多くの集中型融資プラットフォームの崩壊により、大規模なデレバレッジが起こっています。セルシウスの融資残高は現在9,800万ドルのみで、コインベースの債券は10%の利回りで取引されており、大手マーケットメーカー(MM)の取引上限は低い。

機関融資はなぜ重要なのでしょうか?

機関融資は仮想通貨市場に大きな影響を与えます。利用可能なローンの減少 -> マーケットメーカーの取引資金の減少 -> 取引量の減少 -> スプレッドの拡大と市場の厚みの減少。

経験豊富なプレーヤーは、必要に応じてポジションに出入りすることができなくなりました。コールバックされるローンが増えているため、上位取引ペアですら苦境に陥り始めている。

信用が必要なのは誰ですか?

ローン=レバレッジ

暗号通貨取引プラットフォームでは、取引資金を得るためにローンが必要です。ほとんどの信用は市場中立的なマーケットメーカーに流れ、マーケットメーカーはその信用を利用してオーダーブックに注文を出し、マーケットテイカーが効率的に取引を実行できるようにします。マーケットメーカーは仮想通貨市場における「見えざる手」のようなもので、市場に流動性を提供します。どの仮想通貨を売ったり買ったりしているかに関係なく、知らないうちにマーケットメーカーと取引している可能性があります。

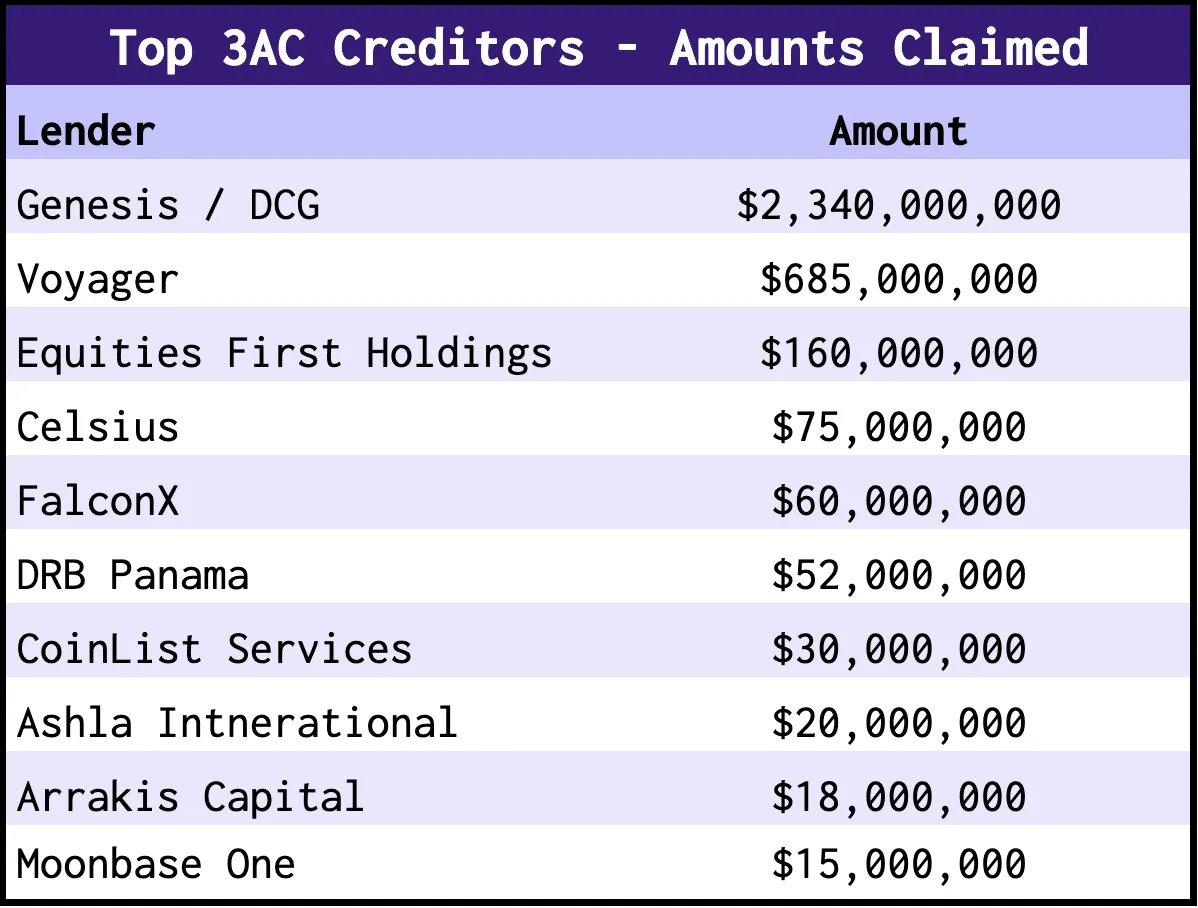

一部のローンは、スリー アローズ キャピタル (3AC) などの機関に直接人気があります。私たちが知らない借金は他にもたくさんあります。金利が高いことからわかるように、これらのローンは非常に危険です。しかしいつもではない。

マーケットメーカーはどれほど重要ですか?

Coinbaseの第1四半期レポートによると、「比較的少数の機関投資家マーケットメーカーが、当社プラットフォームの取引量と純収益のかなりの部分を占めています。」

2022 年第 1 四半期の取引高の 76% を機関投資家(高頻度取引を含む)が占める

最大の貸し手

集中型融資機関には、Celsius、BlockFi、Genesis などが含まれます。分散型融資機関には、Clearpool、Maplefinance などが含まれます。いくつかの為替クレジット ラインやカスタマイズされたクレジットもあります。

融資のほとんどは集中融資プラットフォームによって行われていますが、これらのプラットフォームのほとんどは失敗しています。

これらのプラットフォームにはプリンシパルとエージェント間の大きな問題もあり、リスク管理が制御不能になります。つまり、消費者の所得の上限はX%であり、保証人がX%を超えるために追加のリスクを負えば、追加の利益を得ることができる。保証人は X% 以上の利益を追求するでしょうか?

どれくらいの信用が失われますか?

ピーク時には、集中貸し手は月平均数百億のローンを発行しました。

彼らの不在は市場状況と相まって、コールバックや大規模なレバレッジ解消につながるだろう。私たちはセルシウスの融資が数十億ドルから9,800ドルに縮小するのを見てきました。

将来の融資条件はより厳しくなります(APYの引き上げ、担保の増加など)。結局のところ、過去の多くのローンは担保が大幅に不足しており、融資セクターは完全に無担保のローンに多額の借り入れを行っていたのです。今後、このような融資は行われなくなります。

地球規模のマクロ環境の影響

現在、TradFi はリスクを軽減しており、暗号通貨と暗号融資のリスク曲線はさらに進んでいます。これはすべての暗号通貨信用に影響を及ぼし、一部のCoinbase債券は現在10%をわずかに超える利回りで取引されている(先週は15%近く)。

ほとんどの中央機関からの暗号化融資がなければ、暗号化業界は次のような流動性の問題に直面することになります。

- 取引量が停滞している

- 巨大かつ拡大し続けるアルトコインの買値と買値のスプレッド

- 注文の価格スリッページが大きくなる

上位の取引ペアは依然として比較的良好な流動性を維持していますが、流動性の状況が機関投資家の意欲をそぎます。新しい信用源が出現するまで、これが仮想通貨市場全体の新たな常態となる可能性があります。

暗号通貨クレジットの未来

仮想通貨市場における信用の重要性を考慮すると、私たちは新たなビジネスモデルが出現すると信じています。これらのモデルには、より多くの構造化とグループ化が含まれており、取引プラットフォームの中核事業に近い貸し手は、より多くの利点を得ることができます。

Catherine

Catherine