ゴールドチャート|各国政府によるビットコイン保有量

米国政府のウォレットアドレスが4,000BTCをCoinbaseに送金。

JinseFinance

JinseFinance

著者: ハル・プレス

出典: バンクレス

イーサリアムの合併が迫っている今、イーサリアムのエコシステムとETHの価格変動についてどう考えるべきでしょうか? Hal Press によるこの長い記事は、いくつかの有用な参考情報を提供してくれるかもしれません (注: 削除された箇所があります。この記事は参照のみを目的としており、投資や取引に関するアドバイスではありません)。

合併を求める主張は変わっておらず、イーサリアムは大規模な構造転換を経て、手数料は事実上ゼロになるだろう。この変化は、仮想通貨史上初の大規模な構造的需要資産を生み出すことになります。

まず、供給削減や複合担保比率などの重要な基礎を理解するために、イーサリアムのコアモデルのいくつかの側面に焦点を当てたいと思います。

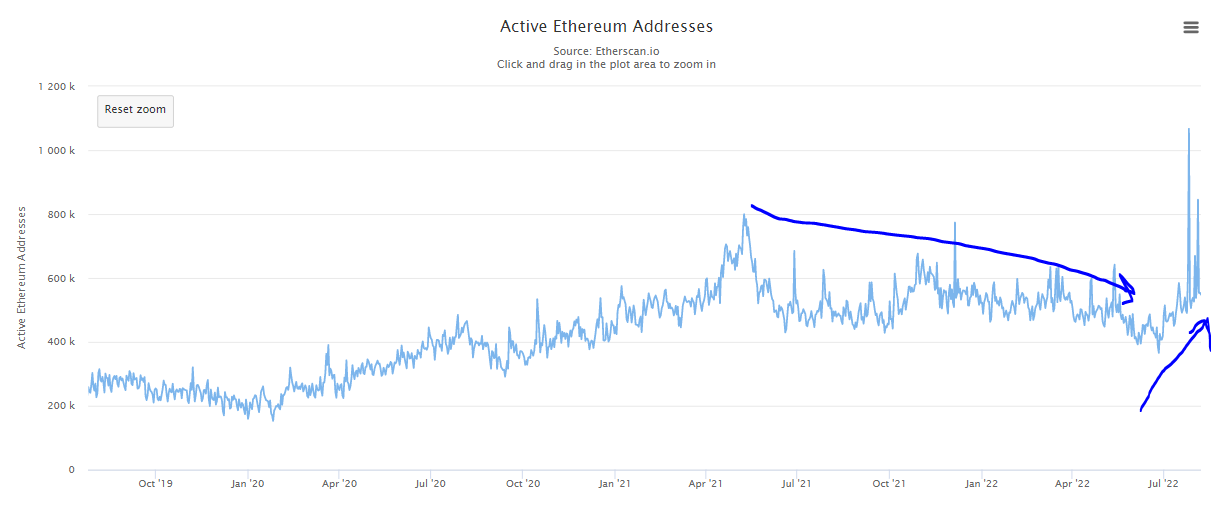

12月以降の最大の変化はETH建ての手数料が大幅に下がったことだ。ただし、ここには興味深い力関係があります。料金は下がっているものの、アクティブユーザー数は6月下旬以降着実に増加傾向にある。

ユーザーが増えればガス料金も高くなるはずなので、これは直感に反するように思えます。この動きは、さまざまな人気のあるイーサリアム アプリケーションの最近の効率最適化によって引き起こされていると考えられます。最も注目に値する例は Opensea で、ワイバーンからシーポートに移行する際のガス効率が 35% 向上しました。したがって、ガス代が安くなりますが、活動量が減るわけではありません。

実際、複数の指標は、ガスの測定値が低いにもかかわらず、活動が最近増加していることを示唆しています (これについては後で詳しく説明します)。これは興味深い疑問を引き起こします: イーサリアムの最適な運営手数料率はいくらですか?手数料が高くなると、より多くのETHが燃やされることを意味し、これらを組み合わせると担保率も高くなりますが、これらの手数料の高さは採用を制限することにもなります。

2021 年にわかるように、料金が高くなりすぎると、一部のユーザーが他の L1 エコシステムに追いやられます。適切にスケールされたロールアップにより、イーサリアムは高い手数料と持続的な普及の両方を達成できるはずです。私たちは、スイートスポットは、手数料が新しく発行されたトークンをすべて燃やすのに十分な高さのあたりにあると考えています。これにより、導入を妨げない程度に手数料を低く抑えながら、ETHの供給が安定します。興味深いことに、最近手数料はこの点付近で均衡を見出しています。料金の低下も普及にプラスの影響を与えているようで、アクティブユーザーは長期的な減少傾向を経て増加し始めています。

最適な運営手数料率に近づいているように見えますが、手数料の引き下げはさまざまなモデルの生産に悪影響を及ぼします。現在の稼働率では、ETH の燃焼量が依然として十分に大きいため、合併後の ETH はわずかにデフレになるため、この影響は重大ではありません。重要なのは、放出されたETHのほとんどが売却される可能性は低く、使用済みの手数料は公開市場で購入する必要があるため、現在の運営手数料率が引き続き構造的な需要を促進することです。

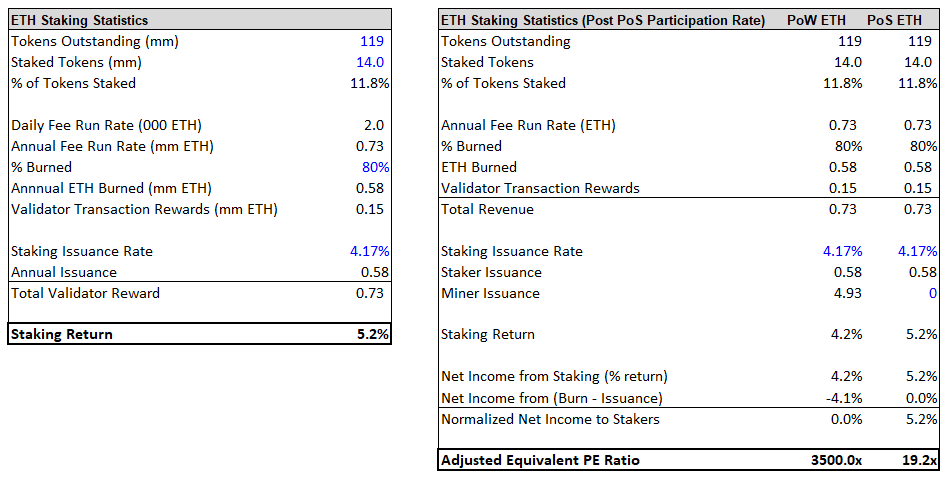

総合担保比率は4.2%から5.2%に約100ベーシスポイント上昇する。ただし、これは実際の影響を適切に考慮したものではありません。この変化を十分に理解するには、名目収益率ではなく実質収益率を評価する必要があります。名目利回りは現在約4.2%ですが、毎年4.4%の新規ETHが発行されるため、実質利回りはゼロに近いです。この場合、実際の利回りは現在約 0% ですが、合併後は約 5% に増加します。これは、仮想通貨で最高の実質利回りを生み出す大きな変化です。他に匹敵する利回りは BNB のみで、実質利回りは 1% です。 ETHの利回りが5%であれば、市場をリードする数字となるだろう。この収益率にはどのような意味があるのでしょうか?

ステーカーは正味 5% の金利を獲得します。これは 100/5 = 約 20 倍の利回りに相当します。ステーキング参加率が低いため、この倍率は収益倍率よりもはるかに低くなります。つまり、ステーカーが報酬総額のうち不釣り合いな割合を受け取ることになります。これは、投資の観点から見た ETH の重要な利点の 1 つです。

暗号エコシステム全体で ETH には他にも多くの用途があり、ほとんどの ETH は最終的にステーキングされるのではなく、これらのアプリケーションにロックされます。これにより、投資家は超高実質利回りを得ることができました。

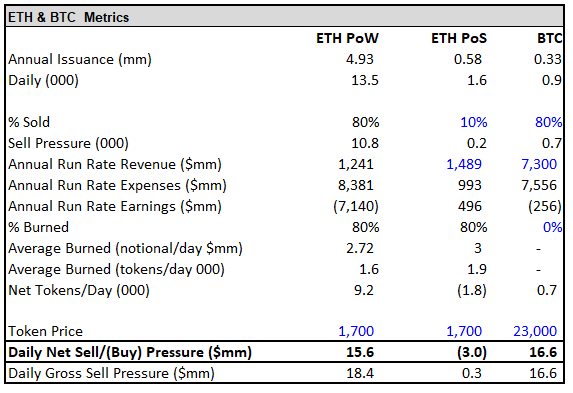

フロー面では、ETH は持続的な ~1,800 万ドル/日の構造的流出から ~30 万ドル/日の構造的流入に移行します。需要側の流動方程式は緩和されましたが、供給側の完全な削減が依然として最も重要な変数です。 ETH 建ての供給削減に関する私たちの見積もりは、実際には以前よりも大きくなっています。これは、高値からの価格下落がそれに対応するハッシュレートの低下を伴わないためです。その結果、マイナーの収益性は大幅に低下し、ETHの100%近くを売却する可能性があります。

計算のために、マイナーの ETH の 80% が売却されたと仮定します。この場合、ETH は均衡を見出し、マイナーは 1 日あたり約 108,000 ETH (1,800 万ドル) を販売します。平均手数料が約 200 万ドルであることを考慮すると、純流出額は 1,600 万ドルとなります。合併後はこの売り圧力はゼロとなり、合併後は1日あたり30万ドル程度の構造的な流入が見込まれる。

要約すると、過去 8 か月で多くの数字が大幅に変化しましたが、結論はほぼ変わっておらず、ETH は価格下落を防ぐために 1,800 万ドルの新規流入が必要から、価格下落を防ぐには 30 万ドルの流出が必要になるでしょう。値上がりを防ぎます。

要約すると、半年前と比べて誓約率と構造的需要は減少しています。ただし、これは活動が鈍い時期には予想されることであり、活動が回復し続ければ、これらの比率は上昇するでしょう。

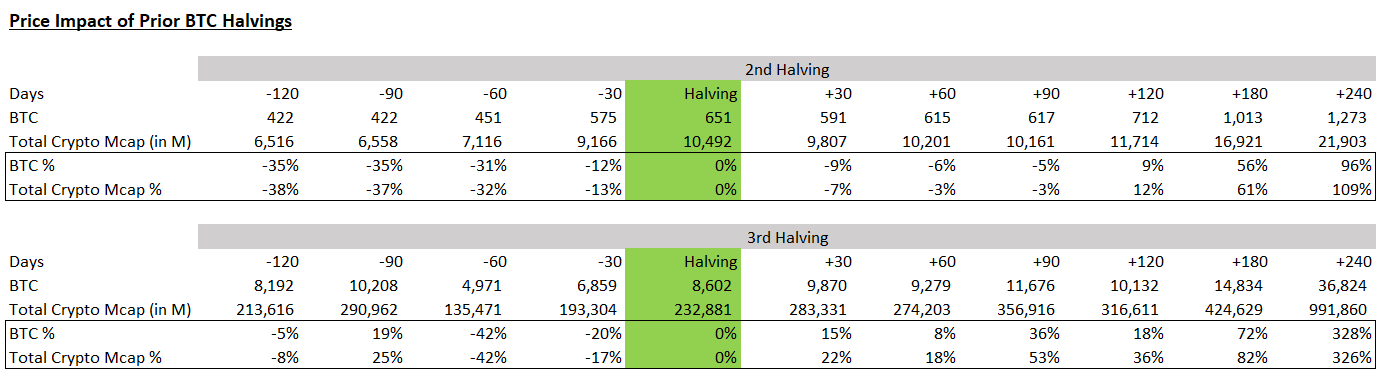

ここで見落とされがちだと思うもう 1 つの点は、統合は単なる需要と供給の変化ではないということです。これは、ネットワークがさまざまな方法でより効率的かつ安全になるため、イーサリアムにとって大規模な根本的なアップグレードでもあります。これは、イーサリアムの合併と以前のビットコインの半減期の違いの 1 つです。

ビットコインの半減期(安全性の低下)の場合のファンダメンタルズの下落と比較すると、ここでは供給量が大幅に減少し、ファンダメンタルズが大幅に改善されています。

最後に、議論する価値のある要素がさらに 2 つあります。

1. タイムハーベスト

また、背景の基礎を築く必要もあります。

なぜ SPX (またはほぼすべての米国/世界の株価指数) が長期的に利益を上げ、安定した投資手段となっているのでしょうか?この傾向はほぼ完全に収益の伸びとPERの拡大によってもたらされているということに大方の意見が一致しています。彼らは、経済成長が鈍化するか、株価収益率の拡大が止まった場合、それらの投資が将来的にプラスの利益を得る可能性は低いと想定するでしょう。これは正しくありません。

これらの指数の価格上昇の主かつ最も信頼できる原因は時間の経過です。

この例はその点をよく示しています。レモネード スタンド、lemons (lemons = ビジネス、$lemons = レモン株) は、年間 1 ドルの収益を上げます。 $lemon の発行済み株式は 10 株あります。レモン社の貸借対照表には現金も負債もありません。市場は現在、1ドルの成長株のPERを10倍と評価している。レモンは今いくらですか? 1株あたりレモンドルはどうでしょうか?

来年もレモンが年間 1 ドルを稼ぎ続けると仮定し、市場の PER が同じであれば、1 年後のレモン/レモンの価値はいくらになるでしょうか?

最初の一連の質問に対する答えが $10/$1 であれば、正解です。 2 番目の質問セットの答えが $10/$1 であれば、それは間違いです。最初の部分では、市場では 1 ドルの収益が 10 倍として計算され、貸借対照表上のレモンの価値は 0 であるため、レモンの価値は 10 ドルとなります。 2 番目の部分では、市場は依然として 1 ドルの利益に対して 10 倍の収益で取引されていますが、重要なのは、レモンのバランスシート上で 1 ドル対 1 ドルの現金も割り当てていることです。レモンの価値は現在11ドル、つまり1株当たり1.10ドルだ。企業がお金を稼ぐと、お金は消えるのではなく、企業の貸借対照表に流れ込み、その価値は事業の所有者(株主)に流れます。 $Lemons は、成長率も PER も拡大しなかったにもかかわらず収益を上げたため、1 年で 10% 値上がりしました。

これは、時間の経過に対する収量の力です。

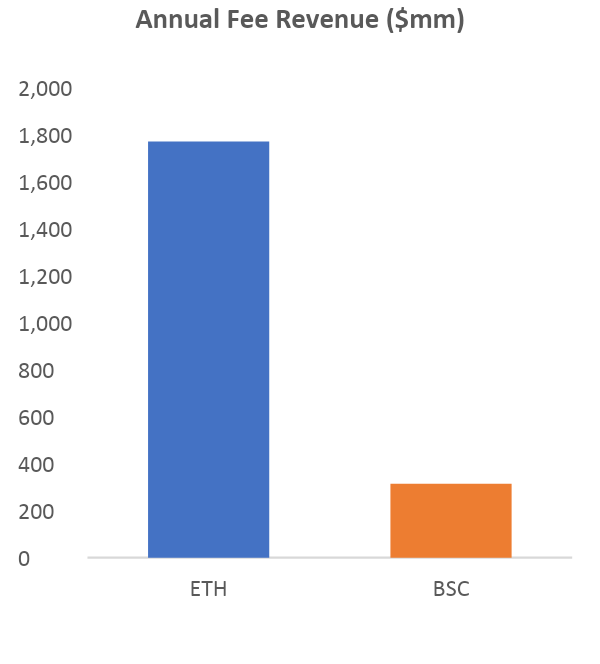

暗号通貨はこの力関係からまったく恩恵を受けていません。実際、仮想通貨は逆の影響を受けています。ほぼすべての暗号通貨プロジェクトは収入を上回る支出をしているため、マイナスの純利益を補うために必要な資金を生み出すために保有者を希薄化する必要があります。したがって、収益が成長するかPERが拡大しない限り、トークンあたりの価格は下落します。私が思いつく最も注目すべき例外は BNB です。BNB は現在、収益が支出を上回っている唯一の L1 です。

ETH が PoS に移行すると、この独占的なカテゴリーに入るでしょう。 ETH を組み合わせると、実質利回りは約 5% になります。この収益率は、他のほぼすべての (BNB を除く) L1 とは大きく異なります。L1 の投資収益率は、単に収益率を相殺するインフレによってもたらされます。他のすべての条件が同じであれば、ETH 保有者は年間 5% を受け取ります。他のプロジェクトの 99.9% では、時間は向かい風ではなく追い風になります。

また、保有者の心理も変化し、より強力な長期バイ・アンド・ホールド戦略を採用するよう促し、より流動性の低い供給を効果的に固定することになるだろう。さらに、「実質利回り」理論とETHが初の大量実質利回り暗号資産となるという事実は、多くの機関にとって特に興味深いものであり、機関による導入を加速するのに役立つはずです。

2. 悩みの壁

過去数か月間、投資家は技術的なリスク、エッジケース、タイミングのリスクに対して非常に懐疑的になってきました。

最近注目を集めた周辺事例としては、イーサリアムの PoW フォークが合併後も存続する可能性があるというものがあります。一部の PoW 至上主義者 (マイナーなど) は PoW ETH の使用を好み、現在のフォークされたバージョンの ETH が PoW の代替品としてすでに存在する ETC よりも優れていると信じています。私たちは分岐することに大きな価値があるとは考えていませんが、この問題に関する私たちの見解は特に重要ではありません。

重要なのは、このフォークはマージされた PoS ETH には影響を与えないことです。潜在的なリスクはすべて、簡単に管理できるか、まったくリスクではないかのどちらかです。たとえば、PoW チェーンが同じチェーン ID を使用する可能性は低いため、リプレイ攻撃は問題にならない可能性が高くなります。さらに、悪意を持って同じチェーン ID を使用することを選択した場合でも、PoW チェーンと対話しないか、最初にスプリット コントラクトにアセットを送信しないことで管理できます。

最後に、たとえユーザーがリプレイ攻撃を受けたとしても、影響を受けるのはそのユーザーの個人資産のみであり、チェーン全体の健全性には影響しません。 PoW フォークが行うことは、ETH 保有者に配当を提供し、合併の価値をさらに高めることです。フォークされたコインに価値がある場合、ETH保有者はそれを取引所に送り、フォークされたコインを売却して追加資本を得ることができ、そのほとんどはPoS ETHにリサイクルされます。これは合併関連の投資案件にとっては良いことだと考えていますが、多くの人は潜在的なリスクや他の多くの周辺案件を懸念しています。私たちはそれぞれのリスクを比較検討し、メリットがリスクをはるかに上回ると結論付けました。

それでも、これらの懸念は多くの長年の信者を無視させます。

これらの問題の多くは、合併が近づくにつれて解決されるでしょう。最終的には、多くの懐疑論者の考えが変わり、イベントが近づくにつれて流入が続く勢いが生まれ、最終的には合併が成功した日に多数の買い手がETHを購入するようになるだろう。これは、「ニュースを売る」という動きを相殺するのに役立つはずです。

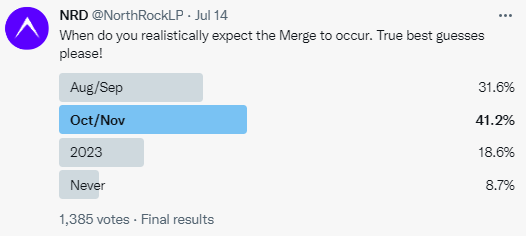

つい先月、合併が10月までに行われると考えていた人は3分の1にも満たなかった。現在、その日付は9月中旬であることが確認されているが、市場が10月までにそれが起こる確率はまだ3分の2しかないとみている。

このような状況を背景に、合併が近づくにつれて値動きをどのように予想すべきでしょうか?これが核心的な問題です。

第一に、我々は、統合にもかかわらず、マクロ経済が依然として絶対物価水準に重大な影響を与えることを認識する。ただし、今後数週間で合併関連のアルファ版がどのように展開されるかを考慮することは依然として合理的です。遠くに行けば行くほど、道は予測できなくなるように思えますが、ある時点で十分な距離に到達すると、再び簡単になり始めます。

合併を中心に物語が構築されてきましたが、市場のよりカジュアルな層の間での位置付けは依然としてかなり緩いままです。無期限資金調達は6月以降の上昇相場のほとんどでマイナスとなっており、無期限契約市場には強気派よりも弱気派の方が多いことを示唆している。

最近、Bitfinex におけるもう 1 つの注目すべき裁量 ETH エクスポージャーのロングポジションが安値まで減りました。

この順位が下がっているのは、大企業の多くがこれを「弱気相場の上昇」と見なしており、したがって上昇が続くにつれてヘッジをしたいという事実によるのではないかと私には思われます。

歴史的には、BTC の優位性の方向に傾き、常に合併の物語を軽視しようとしている大規模な投資家グループが存在してきました。彼らの議論は、2 つの中心点のうちの 1 つを中心に展開されます。

1 つ目は、「過去 6 年間、合併は 6 か月先だと言われてきました。」 2 つ目は、技術的/実行リスクに関するものです。時間と実行リスクを評価した結果、私たちは両方についてよく理解できるようになりました。今週初め、コア開発者らは、最終テストネット Goerli の統合が成功したことを受けて、メインネットの統合日を 9 月 15 ~ 16 日に設定しました。残りは調整です。

多くの人が実行リスクを懸念していますが、このアップグレードは長年にわたって非常に厳密にテストされ、多くのチームによってクロスチェックされています。さらに、イーサリアムの中核の柱の 1 つは復元力です。非常に多くの異なるクライアントが存在するのはこのためです。冗長性は、単一のエッジ ケースやバグに対するセーフティ ネットのようなものです。プロトコルに影響を与えるには、複数 (通常は 2 つ以上) の無関係な不測の事態が同時に発生する必要があります。

この組み込みの回復力、この分野で最も熟練した開発チーム、そして長年にわたる準備により、技術的な問題 (リスクはあるものの) が発生する可能性は低いと信じる理由が得られます。

投資家の慎重なポジションと取引を「フェードアウト」したいという継続的な願望を考慮すると、私は次の4週間は前の4週間と同様の道をたどると予想しています。人々が非常にありそうもないエッジケースを過剰に分析すると、明白な恐怖を感じる時期があります。しかし、エクスポージャが不足している金融機関の多くが弱みでエクスポージャーを増やそうとしているため、この期間中に価格が大幅に下落するとは予想していません。また、今後数週間でETHを売却するほぼ全員が、合併前後のある時点でETHを買い戻す計画を立てて戦略的に売却しているだけだ。

この力関係は、純流出額の測定を意味します。一方で、合併日が近づき主流メディアが報道するにつれて、合併を巡る誇大宣伝がさらに増幅されることを期待しています。この論文は、機関資本と個人資本の両方にとって非常に説得力があり、理解しやすいものであると思います。合併が近づくにつれて流入が加速し、高値と安値が生まれると予想している。

実際に合併が実現したらどうなるでしょうか? 通常、「ニュースを売りつける」ような反応が起こるリスクがあると考えられます。多くの投資家は技術的なリスクを懸念しており、合併後の購入を計画している。彼らは技術的なリスクを冒さずに合併の構造的効果を享受できると信じている。合併後の期間は、合併に近づくにつれてどれだけのFOMOが生成されるかにも依存します。

合併により実質的に「リスクが軽減」されるため、合併後の大幅な買いとフォロースルーが期待されます。

今後は短期トレーダーの売りによるレンジ内取引が続き、この売りの流れは構造的需要と大規模で流動性の低い機関口座によって吸収されると予想している。この期間の価格動向は予測可能性が低く、マクロ環境に依存します。先ほども言いましたが、マクロ環境は予測不可能ですが、私たちはいくつかのアイデアを提供するよう努めています。

仮想通貨のマクロ環境は、採用が拡大しているか、安定しているか、減少しているかという 1 つの中心的な指標によって左右されます。この指標は、より広範なマクロ環境によってある程度影響を受けますが、最終的に最も重要なのは採用指標です。この指標が価格に影響を与える理由は、導入によって長期的な資金の流入または流出も促進されるためです。簡単に言うと、ユーザーが暗号通貨を採用すると、多くの場合、暗号通貨エコシステムに新たな資金を投入し、それがマクロを推進することになります。マクロ環境は、導入が減少すると不利になり、導入が横ばいの場合は中立となり、導入が増加すると順守になります。それでは、今日のマクロ経済状況はどうなっているのでしょうか?

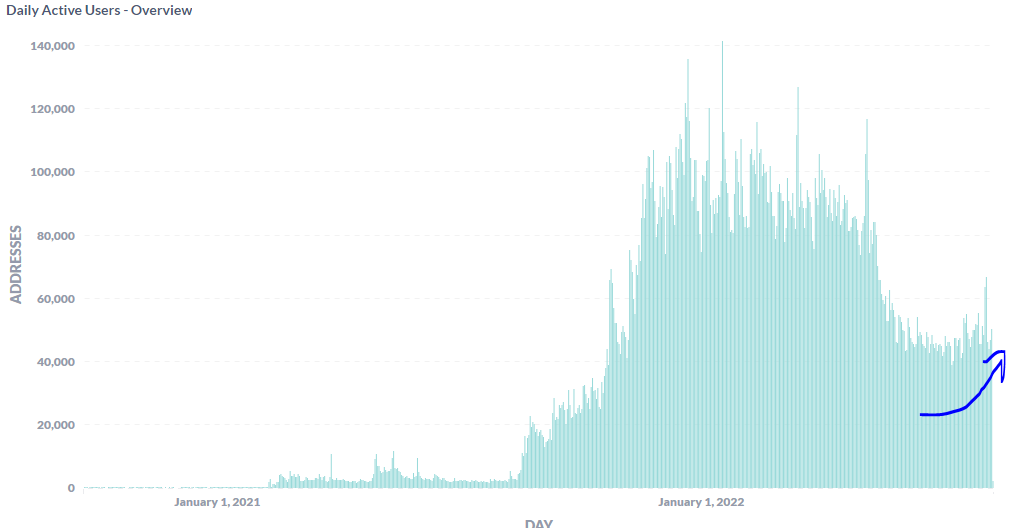

過去 8 ~ 9 か月の大部分において、私たちは使用量が減少する環境にあり、エコシステムはユーザーの純流出を経験しました。

デイリーアクティブユーザー数は5月21日から6月末まで減少傾向を示した。過去 6 週間にわたって、ユーザー数が着実に増加し、初期の回復が見られました。これらは景気回復の緑の芽であり、マクロ環境における雪解けの可能性を示唆しています。私たちは導入が減少する段階にありましたが、現在は少なくとも安定した導入の段階にあり、おそらく導入が増加する段階にあります。最近、他にもいくつかの「緑の芽」が出てきました。

数週間の償還の後、テザーはゆっくりと新しいコインを鋳造し始めました。長期間にわたる資金流出の後、再び新たな資金が流入し始めています。

この効果はイーサリアム エコシステムに特有のものではなく、AVAX でも最近、毎日のアクティブ ユーザーが増加しています。

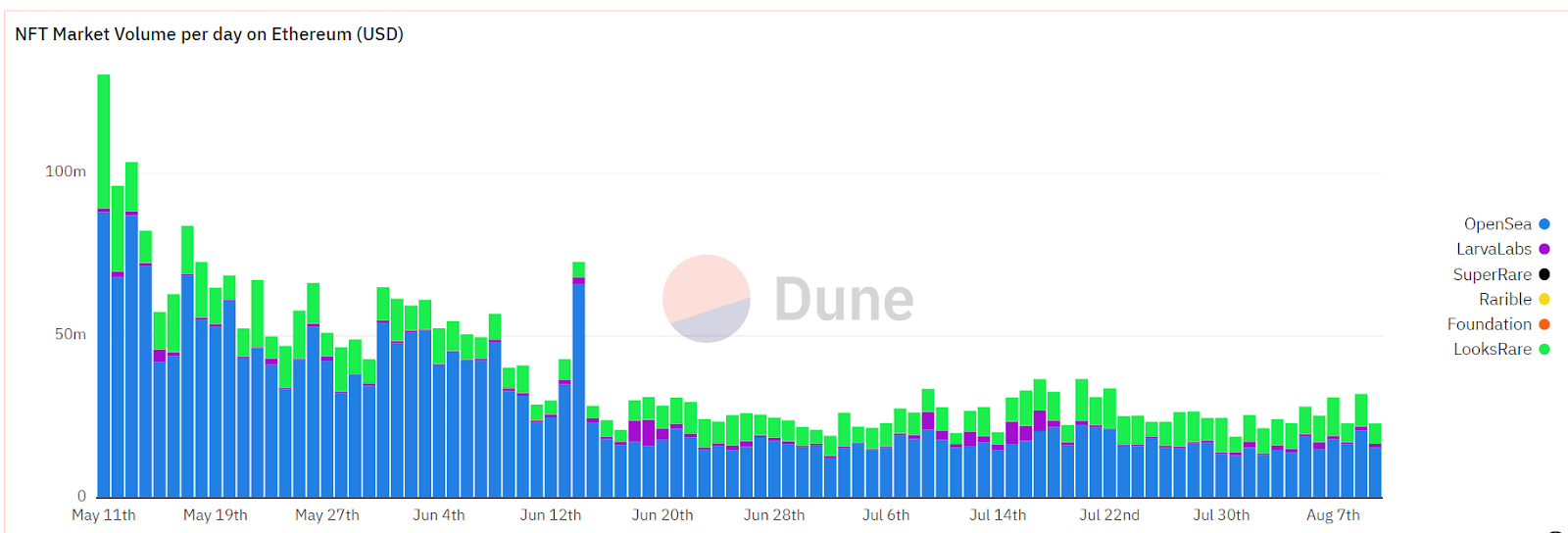

最近はNFTの利用者数も取引も安定しています。

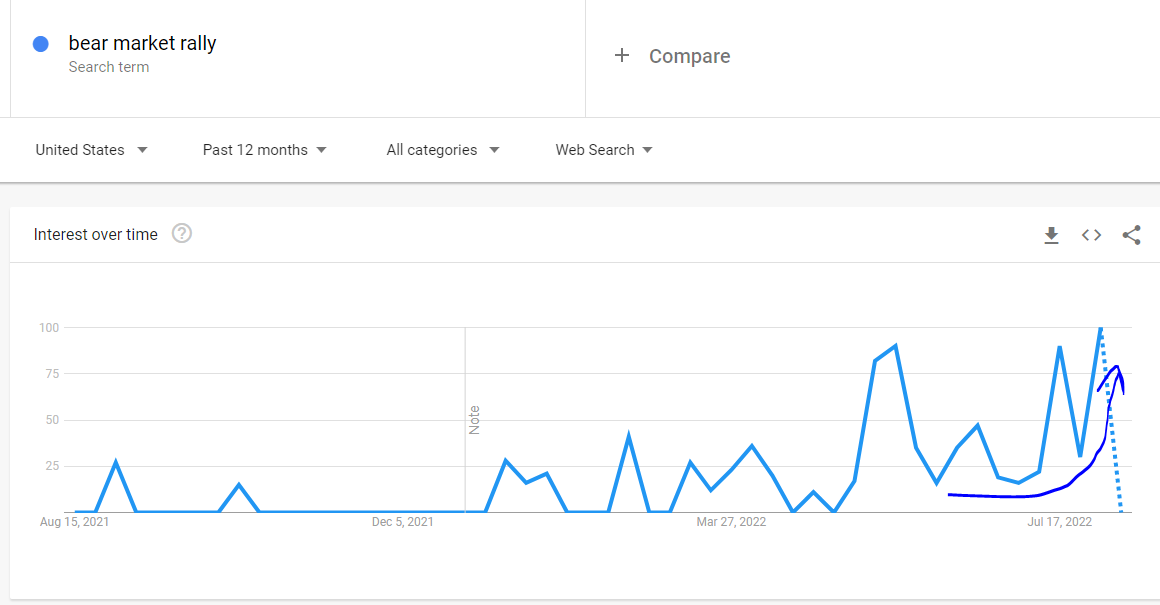

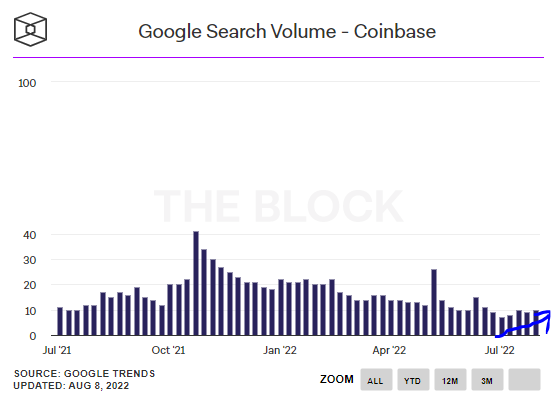

特定の Web 検索はプラスの影響を及ぼし始めていますが、他の検索はより安定しています。

21 年の強気相場の開始時に見られた指数関数的な成長とは異なり、これらの増加は劇的なものではありません。だから私はそれらを「緑の芽」と呼んでいます。それらはまだ若くて脆弱で、しなびたり枯れたりする可能性がありますが、適切に栽培すればかなり成長する可能性があります。

私たちは、より広範なマクロ環境が、これらの「緑の芽」が生きるか死ぬかを決定する上で重要な役割を果たすと信じています。私たちにとって、インフレは最も重要なマクロ経済変数です。したがって、インフレが緩和され、FRBが金融政策の調整と緩和を許されるようになれば、こうした「緑の芽」がさらに強くなる可能性は十分にあると考えます。しかし、インフレ率が高止まりし、FRBが引き締め政策を継続せざるを得なくなった場合、FRBは窒息する可能性が高い。私たちは、インフレの緩和が最も可能性の高い結果であると評価しており、それによってこれらの「緑の芽」が開花する機会が与えられるはずです。

より耐久性のある底部を支持するもう 1 つの利点は、過去 24 か月間に開始されたプロジェクトからの多額の投資が現在吸収されていることです。さらに、ほとんどのプロジェクトへの投資が 70 ~ 95% 減少したため、将来のすべての投資の想定元本規模は大幅に減少しました。これら 2 つの力学を総合すると、暗号通貨空間が吸収しなければならない 1 日の総供給量を意図的に減らす役割を果たします。

最後に、この方程式に影響を与える最後の変数はマージだと考えられます。投資家は合併がセクター全体のマクロ環境に与える影響を過小評価している。前回のビットコイン半減期に起因する供給量の減少が、人間の感情や金融政策の自然なサイクルに偶然一致したのではなく、その後の価格変動をどの程度推進したかについては、ある程度不確実性がある。私たちはこれらの不確実性を認識しており、タイミングには運の要素があると信じています。ただし、供給の減少も影響していると考えており、真実はその中間である可能性があります。もう 1 つのよくある批判は、供給の変化が価格を左右するのではなく、重要なのは需要の変化であるというものです。私たちはこの考えに同意しません。供給の減少は需要の増加と何ら変わりません。

マイナーが 1 日あたり 10,000 ETH を販売すると仮定します。この売り圧力を取り除くのではなく、1 日あたり 10,000 ETH の購入圧力を追加するだけです。これはマイナーの販売圧力を取り除くのとまったく同じ効果がありますが、供給ではなく需要の変化になります。明らかに、どちらのオプションも同じ影響を及ぼしますが、

ビットコインの半減期が仮想通貨のマクロ環境に影響を与えたと考えるのであれば、イーサリアムの合併も仮想通貨のマクロ環境に影響を与えると考える必要がある。ビットコインの前回の半減期では、イーサリアムの優位性はビットコインよりも大幅に低かったが、合併の影響は(時価総額の割合として)ビットコインの前回の半減期とほぼ同じくらい大きく、仮想通貨の時価総額全体に及ぼす影響は絶対に大幅に大きかった。

仮想通貨を組み合わせると、1日あたりの供給量が約1,600万ドル減少します。これは決して重要な数字ではありません。これを実現するには、累積効果を考慮する必要があります。

週あたり70,000 ETHのTWAP(時間加重平均価格)は市場に影響を与えると考えています。これが合併がもたらす実質的な効果であり、1年後に中止しない限り、合併は継続するだろう。これは、プラスのフロー効果が市場の他の部分に少しずつ浸透するため、スペース全体にプラスの効果をもたらす可能性があります。これは、先に述べた「緑の芽」を育て、生き残る可能性を高める追加のマクロ風を提供します。

総合すると、マクロ環境が穏やかになれば、下落底からの回復がより持続可能で有機的な回復に転じる可能性が高く、地固めはこのプロセスを助けるはずだ。

この時間枠では構造的なフローが最も重要であり、予測しやすいため、長期的には将来の予測が容易になります。ここが合併の影響が最も顕著に表れるところです。私たちは、イーサリアムネットワークが普及し続ける限り、さらなる資本流入と同様に構造的な需要も存在し続けると信じています。これにより、特に他のトークンと比較して、今後何年も(できれば数十年)持続的かつ一貫した価値が高まるはずです。暗号通貨では流動性が最も重要な変数であると考えているため、今後数年以内にイーサリアムがビットコインを超えて最大の暗号通貨になると予想しています。合併後もイーサリアムは常に順風満帆となるでしょう。ビットコインは常に逆風に直面します。それがどのようなものかを知るために、BNB/BTC チャートを見てください。

BNB/BTCはこの弱気市場で着実に成長し、物語の勢いが欠けているにもかかわらず、何度も史上最高値を更新しました。これは主に、BNB が構造的な需要を持つ唯一の L1 であるためであると考えられます。統合されたイーサリアムは、絶対ベースと時価総額加重ベースの両方で BNB よりも大きな構造的需要を持つことになります。

イーサリアムの統合が近づいており、それについては疑いの余地がありません。これは仮想通貨史上最大の構造変化となるが、現時点ではイーサリアムの合併は過小評価されている。

米国政府のウォレットアドレスが4,000BTCをCoinbaseに送金。

JinseFinance世界最大のビットコインアドレスは2018年10月にさかのぼり、残高は0.1BTC(当時660ドル相当)だった。

JinseFinance3月11日、ビットコインはアジア取引セッションで初めて7万1000ドルを突破した。

JinseFinanceMicroStrategyは第4四半期の業績報告で、歴史的に珍しいことに、自らを「世界初のビットコイン開発企業」と位置づけた。

JinseFinanceソラナ($ SOL)は、ブル・フラッグ・パターンから抜け出し、急騰の可能性がある。アナリストは47%の上昇を予測し、SOLの価格を150ドルから165ドルに押し上げる。最近の課題にもかかわらず、普及の拡大と前向きなセンチメントが好見通しに寄与している。

Edmund

Edmund初期のNFTの中では、2020年のアメリカ大統領選挙を解説した「クロスロード」が2021年2月に660万ドルで落札され、話題となった。

Brian

Brianすべてがどのように始まったのか、主要なハード フォーク、イーサリアムが次に向かう場所を詳しく見てみましょう。

cryptopotato

cryptopotato分散ストレージは Web3 にとって不可欠なインフラストラクチャです。しかし現段階では、ストレージの規模にしてもパフォーマンスにしても、分散型ストレージはまだ初期段階にあり、集中型ストレージからは程遠いです。この記事では、いくつかの代表的なストレージ プロジェクト (Storj、Filecoin、Arweave、Stratos Network、Ceramic) を選択し、それらのパフォーマンス、コスト、市場での位置付け、市場価値などの情報を要約および比較し、技術原則を分析し、エコロジーの進歩を要約します。

链向资讯

链向资讯イーサリアムがオプション市場でビットコインを乗っ取って歴史を作った一方で、イーサリアム先物契約は価格のバックワーデーションに入りました。

Cointelegraph

CointelegraphETH の最近の急落は、1,200 ドルが維持されるとの予想にもかかわらず、さらなる痛みをもたらす可能性があります。

Cointelegraph