FED、待望のベージュブックを公表-内部事情すべてを明らかに!

米連邦準備制度理事会(FRB)のベージュブック:緩やかな物価上昇、2月下旬以降のわずかな景気拡大、緩やかな雇用増加、慎重で楽観的な見通し。大半はインフレ鈍化を予測しているが、一部地域の製造業は目先のリスクを認識。

Xu Lin

Xu Lin

.png)

暗号資産のサイクルの段階を評価し、市場参加者のセンチメントに基づいて NFT 固有の価格行動も調査しました。

TLDR:

代替可能なトークン サイクル: ナンセンは、投資家のセンチメントとマクロ経済指標を分析し、次のポイントを取り上げました。

NFTサイクル : NFT と代替可能なトークンの相関関係は、代替可能なトークン間の相関関係よりも弱いため、Nansen は、2 つのオンチェーン メトリクスに基づいて、NFT 市場に固有の投資家心理指標を開発しました。

概要

最近の暗号資産市場の分析では、次の 4 つの洞察が明らかになりました。

1) 投資家のセンチメントは 5 月に極度のパニックに移行し、ステーブル コイン (特に USDC) への割り当てが加速し、他のデジタル (および非デジタル) の「安全な避難所」への逃避につながりました。これは代替可能なトークン価格の価格統合の段階につながり、私たちの見解では、これにはまだ多くの課題があります。

2) 現在のマクロ経済サイクルはスタグフレーションから移行しています。実質成長率の鈍化とインフレ率の上昇から、実質成長率の急激な低下と高い残余インフレ率へ。実質成長率が弱まるほど、米国連邦準備理事会がさらなる引き締めを延期する可能性が高くなります (「The Fed put」)。この確率が十分な閾値に達すると、仮想通貨市場をサポートする可能性が高くなります。

3) 私たちのワーキングペーパーでレビューしたマクロ指標によると、私たちはこの支持的な段階に近づいていますが (2022 年第 4 四半期から 2023 年第 1 四半期の見積もり)、まだこの段階には達していません。

4) 世界的な地政学的要因、世界的なサプライ チェーンの崩壊、および複数の金融危機に先導されて、景気後退後にインフレが再加速する可能性が高いと考えられるため、この金融引き締めの支持的な一時停止は、過去のサイクルよりも短くなる可能性があります。退職を楽しんでいる「ブーマーによるブーマー」(資産所有の点で最も裕福な世代)。

分析をNon Fungible Tokens(NFT)市場に拡大すると、分析は次の指標がNFT価格をリードする傾向があることを示しています。 最後に、利用可能なデータ サンプルが少ない場合 (毎週のデータで 1 年弱)、NFT に関して観察された統計的関係の解釈には限界があることに注意してください。将来の出版物にサンプル外のライブデータをさらに組み込むことは、調査結果の堅牢性を検証するのに役立ちます。

1. 暗号資産のマクロ展望

1.1 ステーブルコインのリスク選好指標に関する最新情報

Nansen Stablecoin Risk Appetite Indicator は、Smart Money ラベルの付いたウォレットの米ドル残高の集計内でのステーブル コインへの相対的な割り当てを測定することにより、仮想通貨投資家のセンチメントを測定します (図 1 を参照)。 2022 年 5 月にこの比率は急上昇し、この論文を書いている時点では、11% の「パニックしきい値」よりも高い 16% に達していました。Nansen Smart Moneyとブリッジデータを使用して戦術的な投資をシミュレートする )。 UST と sETH のそれぞれの de-pegs のイベントに続いて (de-pegs に関する Nansen のレポートを参照)ここ とここ )そして、流動性プールや他のDeFiプロトコルにまたがるレバレッジ投資スキームの解明により、センチメントと価格が悪化したのは当然のことです。

Stablecoin Risk Appetite Indicator によると、仮想通貨の価格が安定するにつれて、投資家は不安の壁を乗り越えています。指標が 11% のしきい値を下回ると、リスクオンのシグナルがトリガーされます。これは、Smart Money 投資家からの弱気な感情が少ないことと同義です。

図1:ステーブルコインのリスク選好指標

ソース:ナンセンクエリ 1.2 実質成長率の急激な悪化と高インフレへの移行

センチメントだけに頼るだけでは、暗号資産価格の逆張りの「底」を求めるには十分ではありません。資産価格の背後にあるファンダメンタルズ要因がマイナスのままである限り、センチメントは落ち込み続ける可能性があります。これは、投資家のリスク認識と実際の潜在的なファンダメンタルズの不確実性との差です (これについては、セクション 3.1 で詳しく説明します)。

インフレ率が高く不安定なマクロ環境は、実需が悪化しても割引率が高くなることを余儀なくされるため(暗号資産も例外ではありません)、歴史的にリスク資産にとって弱気です(トップラインの下方)。

ここ数週間、マクロの勢いは進化しています。成長はより明らかに減速しており、データのモメンタムはマイナスです (例: 市場の期待に対してマイナスのサプライズが増加している)。これは、世界的に落ち込んでいるビジネスと消費者の調査で特に顕著です。購買マネージャー'指数 (PMI) 調査、産業サイクル、そして最終的にはマクロ サイクルを導く指標は縮小傾向にあります (図 2 を参照)。一方、世界中の企業は、a) 補充された在庫、b) 新規注文の減少、c) 価格圧力の安定化を報告しています (一部のセクターのみ 6 月時点)。消費者が価格の上昇に対処するために支出を縮小することを選択し、製造業のサプライ チェーンが正常化するにつれて、需要主導型のインフレは正常化する可能性があります。しかし、インフレ率は米連邦準備制度理事会の目標である 2% にはほど遠いものであり、地政学や米国の CPI バスケットのレンタル要素のテクニカル ラグなど、需要に関連しない要因は、インフレ率が低下したとしても、元の水準に戻る可能性が低いことを意味します。連邦準備制度のターゲット.

図 2: G4 (米国、ユーロ圏、日本、英国) のフラッシュ製造 PMI 新規受注、2022 年 6 月

出典: Markit、S&PGlobal 次に、「安定した物価」以外の FRB のマンデートの 2 番目の要素である「最大雇用」に目を向けます。米国の労働市場は、さまざまな指標によると非常に逼迫していますが、ここでもモメンタムはマイナスです。たとえば、カンザスシティの労働市場のモメンタム指標は、マクロ経済の減速が 0 に近づく前に縮小する傾向があります (図 3 を参照)。

図 3: カンザスシティ連銀の労働市場モメンタム指標と過去の景気後退

出典: セントルイス連銀およびカンザスシティ連銀現在、米国連銀はインフレ指令を優先しており、FRB 議長は最近の上院証言で、差し迫った経済不況の可能性が高いことを暗黙のうちに認めさえしました。目標は非常に困難なものになるでしょう...それを達成できるかどうかという問題は、私たちが制御できない要因にある程度依存することになります.

1.3 「FRBプット」を待つ

米国の労働市場は 2022 年第 3 四半期から 2023 年第 2 四半期にかけて急激に悪化し、不確実性の領域から米連邦準備制度理事会の主要な懸念材料に移行すると予想されます (図 4 を参照)。

図 4: 米国連銀の 2022 年 6 月の経済予測の概要

出典: FRB の経済予測 2022 年 6 月 我々は、景気後退の最も信頼できる予測因子である米国債利回り曲線を使用して、FRB のプットが発動する時間範囲の推定を測定しようとしています (図 5 を参照)。過去の分析によると、利回り曲線の反転 (ここでは米国の 10 年 - 2 年満期を使用) と最初の政策金利引き下げの間のリード タイムは約 7 か月 (平均) です。これは、2023 年第 3 四半期までの景気後退の前に、利下げの可能性が高くなるか、2023 年第 1 四半期までに金融引き締めが一時停止する可能性が高くなります (16 か月の平均リード)。 2024 年第 1 四半期 (22 か月) に Fed の一時停止の最大または最新の日付が推定されており、リード タイムの分布が広いことに注意してください。暗号資産など、最もレートに敏感なリスク資産は、「FRBプット」を先取りする可能性があります。

とは言うものの、図 5 の 1970 年代から 1980 年代初頭の部分に注目したいと思います。ここでは、米国がイールドカーブの逆転と再スティープ化のエピソードを交互に何度も経験しました。これは偶然にも、インフレ率が高く不安定な時期でした。 2023 年以降は、米国連邦準備制度理事会が非常に短期間でインフレと失業に交互に焦点を当てなければならないという意味で、1970 年代といくつかの類似点があると思われます。

図5:米国財務省の10年-2年利回りとFRBの準備率

出典: セントルイス連銀、ナンセン分析図 6: 利回り曲線の反転と最初の Fed 政策利下げ/景気後退の間の時間リードの過去の分布

出典: セントルイス連銀、ナンセン分析1.4 暗号サイクル指標

マクロのインプット、つまり米国のソブリン イールド カーブの急峻さだけでなく、G4 中央銀行のバランスシートの成長率もまとめ、図に示されている循環指標における仮想通貨の実現キャップと時価総額のオンチェーン評価もまとめています。 7. この指標は、2021 年 2 月に最後にリスクオフになり、まだリスクオンに移行していません。指標のバックテスト (2021 年 12 月以降のライブ) の結果を図 8 に示します。この図は、リスク オン (BTC への 100% 投資) およびリスク オフ (USDC への 100% 投資) の周期的な戦略のリターン インデックスを示しています。信号。

図 7: Nansen Crypto Cyclical Indicator (1=リスクオン、0=リスクオフ)

出典: Nansen 分析図 8: BTC/USDC の 100%/0% の戦略を使用した Nansen Crypto Cyclical Indicator のバックテスト

出典: ナンセン分析1.5 NFT の市場サイクル

NFT市場に目を向けると、市場のセンチメントから同様のリスクが観察されました。毎月の NFT トランザクション量とトランザクション数は、1 月のピークから減少しています (図 9 と 10 を参照)。

図 9: イーサリアムでの NFT の月間トランザクション量 (月別)

ソース:Nansen ダッシュボード 図 10: イーサリアムでの NFT の月間トランザクション数

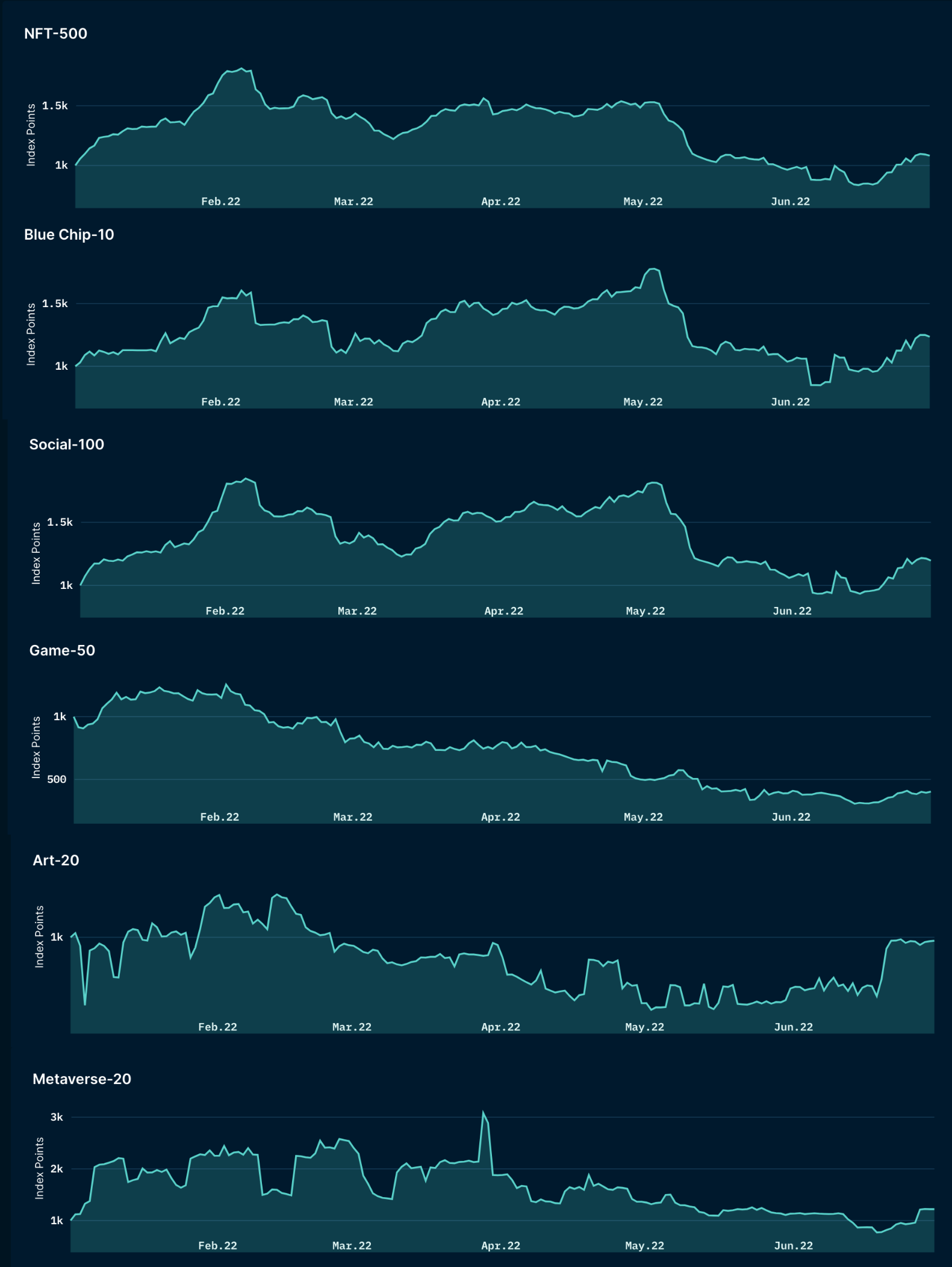

ソース:Nansen ダッシュボード ただし、6 月には、ナンセン NFT-500 インデックス、ブルーチップ-10 、社会-100 、アート-20 とメタバース-20 インデックスはすべて、傾向がわずかに反転したことを示しています (図 11 を参照)。特に、Art-20 インデックスは +32.6% という最大の回復を経験しました。 6 月初めの 739 ポイントから、月末には 980 ポイントで締めくくります。

NFT Buyers Trend を詳細に分析すると、6 月には初めての購入者とリピーターの両方がゆっくりと市場に参入していることがわかります (図 12 を参照)。以前の相関分析では、NFT と主流の暗号資産の間の相関は、代替可能な資産の間よりも低いことが示唆されていたため、この発見により、NFT 固有の統計を調査し、それらが NFT の価格動向に先行するかどうか、およびどのように先行するかを評価するようになりました。

図 11:ナンセン NFT インデックス

図 12: イーサリアムでの 1 日あたりの NFT 購入者数

ソース:Nansen ダッシュボード 2. NFT市場の投資家心理指標のギャップ

従来の金融資産の価格を決定する際には、いくつかのミクロおよびマクロの金融指標に依存していますが、NFT の初期の性質と広範な暗号市場は、資産の評価と市場センチメントを決定するのに役立つ信頼できる市場指標がほとんどないか、または限られていることを意味します。この信頼できる指標の欠如に伴い、NFT 市場のセンチメントは投資家の憶測によっても動かされています (グナイ&モハメッド、2022 )。

ビットコインやイーサリアムなどの暗号資産とは異なり、NFT は代替不可能です。つまり、各トークンは一意に識別可能であり、異なる値を保持し、一意の手段を表します。 NFT のユニークな代替不可能な特性により、さまざまなアプリケーションにブロックチェーン技術を採用および実装する新しい方法が導入されました。

NFTの希少性の側面については進行中の議論がありますが(2021年チョハン )、NFT の特性を活用する革新的な方法が出現しています。たとえば、NFT はアート コレクションの文書化と表現に使用されます (クーグラー、2021 )。その他の注目すべきアプリケーションには、他の (デジタル) 資産への権利の割り当て (ウィルソン、カーグ &ガデリ、2021 )、土地、メタバースにおける資産所有権、モノのインターネット (IoT) 実装 (Arcenegui、Arjona &バトゥローネ、2021 )、ピアツーピアのエネルギー取引 (カランディカー、チャクラヴォルティ、'ロン、2021 )、さらには野生生物の保護 (モフォケン、&ファティマ、2018 )。さらに、以前のNFT-indexメソドロジー論文 で 500 以上の NFT コレクションを分析した結果、アート、ソーシャル、ゲーム、メタバースという 4 つの NFT の広範なカテゴリを特定することができました。この分析から得られた重要な観察結果は、NFT アセットには複数のユース ケースがあり、複数の NFT カテゴリに分類できるということでした。

従来の評価モデルが必ずしも暗号資産で機能するとは限らないことを考えると、この市場をナビゲートするために投資家の感情を調査することに焦点が移っています。さらに、既存の文献は、暗号資産市場が非効率的であり、効率的な市場仮説に従って行動していないことを示しています(アナミカ、チャクラボルティ、サブラマニアム、2021 年 )。したがって、このワーキング ペーパーは、NFT の価格行動を決定する際の投資家センチメントの役割を調査するための初期の試みです。

このホワイト ペーパーでは、個々の資産の NFT コレクションではなく、資産クラスとしての NFT (以降、「NFT 市場」と呼びます) に焦点を当てています。私たちの主な目的は、NFT の価格行動を説明できる投資家センチメント プロキシを確認することです。この分析のために選択された投資家センチメント プロキシには、過去の実現ボラティリティに対する価格の回帰などのモデルや、量、販売速度、さらには「NFT」検索のソーシャル メディアでの発生を測定するための定量的指標が含まれます。

以下の第 3 部では方法論の概要を説明し、第 4 部では実証分析の結果について報告します。経験的調査は、主にコンテキスト依存の因果関係分析を通じて実行されました。そこでは、観察期間中のさまざまな NFT 固有の「センチメント」変数に対する NFT リターンの依存性を評価するために、一般最小二乗回帰モデルを推定しました。 8 つの NFT コレクションで構成されるベースライン NFT 市場指数を採用しました。このインデックスは、全体的な市場の動きを表すために構築され、2021 年初頭までデータが利用可能であるという利点がありました。NFT バスケットの価格行動が確認されたら、NFT の投資家センチメント プロキシの影響に対してテストしました。最後に、パート 5 では、NFT の投資家感情指標の意味について詳しく説明します。

方法論とデータ

3.1 伝統的な金融: リスク選好指標の定義

従来の金融では、「リスク選好」指標が市場の山と谷の確率を評価するのに役立ってきました (イリング&アンプ;マイヤー、2004 )。リスク選好には投資家のリスクが含まれます感知 資産価格の不確実性と、資産価格の根底にあるファンダメンタルズ要因に関する不確実性自体のレベル。これらのコンポーネントはどれも直接観察できませんが、後者は通常、推定するのがそれほど難しくありません。

図 13 は、伝統的な金融資産のリスク選好度を推定するために概念化されたモデルとモデル化されていない定量的要因の簡単な要約を示しています。モデルには通常、複数の資産クラスにわたる過去のボラティリティに対するリターンの回帰が含まれます。モデル化されていない要因は、リスクの高い資産よりも安全なものを好む投資家の度合い、デリバティブによる「保護」のコスト、流動性とボリュームの成長、およびソーシャル メディアの感情指標を測定します。

図 13: 伝統的な金融資産全体のリスク選好を推定するために使用される要因とモデルの概要

上記のフレームワークを使用して、NFT 投資家のリスク選好度を概算することを目的としたオンチェーン メトリクスを生成しました。

3.2 NFT のリスク選好度の候補指標: 「独立した」変数の選択

図 14: NFT のリスク選好度を測定するためにテストされた要因とモデルの概要

上記のNFTメトリクスは、Google検索メトリクスを除いて、主にオンチェーンNFT販売からの価格、ボリューム、ウォレットアドレスから/への統計を使用して生成されました。

すべてのメトリックは、次の 3 つのサブセットにわたって集計されました。

3.3 NFT 価格「従属」変数の選択

私。ナンセンNFT500指数

NFT-500 は、Ethereum ブロックチェーン (ERC-721 および ERC-1155) で発行された NFT の市場活動を追跡する広範な市場指数です。このインデックスは 2022 年 1 月 1 日に導入されました。ベンチマーク インデックスは、時価総額で加重された 500 以下の NFT コレクションで構成されます。このインデックスは、NFT 市場の活動と動きを追跡することを目的としています。ベンチマーク インデックスは毎日計算され、30 日ごとにリバランスされ、それに応じてインデックスの構成銘柄が再評価され、再バランスされます。 NFT をインデックスに含めるには、コレクションが次の条件を満たす必要があります。

NFT-500 インデックスが 30 日ごとに再調整されることを考えると、すべての構成銘柄の価格データがこの調査の観測期間に埋め戻されるわけではありません。そのため、この調査の目的でベースラインの NFT 市場指数を構築しました。

Ⅱ.ベースライン NFT バスケット インデックス

NFT 投資家のセンチメントを調べた以前の研究とは異なり、実際の NFT のオンチェーン販売データを使用して、NFT のバスケットの価値を決定しました。 NFT コレクションが 12 か月以上の長寿命であることが証明されていることを強調して、NFT 市場を代表する 8 つの NFT のバスケットを選択しました。これらの NFT は、Bored Ape Yacht Club、Crypto Punks、Chrome Squiggle、VeeFriends、Meebits、Autoglyths、Cool Cates、CyberKongz Genesis です。次に、各コレクションの 7 日間のモード価格を使用し、テスト期間の開始時 (2021 年 7 月) に各バスケットへの割り当てを均等に重み付けして、「ベースライン NFT バスケット インデックス」を導き出しました。図 15 は、構築されたベースライン NFT バスケット価格指数を ETH と USD で表したものです。

図 15: ベースラインの NFT バスケット価格指数

出典: Nansen Query、Nansen analysis図 16: ETH/USD、BTC/USD、USD および ETH のベースライン NFT バスケット価格指数の相関関係 (2021 年 7 月から 2022 年 6 月)

出典: Nansen Query、Nansen analysisベースライン NFT バスケット価格指数と代替可能トークン価格の間には、中間の代替可能トークンよりも弱いものの、相関関係が観察されました (図 16 を参照)。

4. 所見と解釈

構成されたベースライン NFT バスケット インデックスの 7 日間の米ドル価格リターンを従属変数として使用して、セクション 3.2 で示した NFT メトリックに対して多変量一般化最小二乗回帰を実行しました。

各メトリクスについて、時間差のある時系列を独立変数として作成しました。すべての変数が定常であることを確認し、従属変数のグラフを使用して 1 対 1 のパターンを視覚的に確認しました (図 17 を参照)。

図 17: ベースラインの NFT バスケット プライス リターンとテストされた従属変数のサンプル

出典: Nansen Query、Nansen 分析統計的バイアスを調整した後、サンプル内の予測力が比較的高い 2 つの変数を見つけました (回帰結果については、図 18 を参照してください)。

図 18: ベースライン NFT バスケット価格価格リターン GLS 回帰結果対実現価格ボラティリティ、およびすべての販売量に対する Bluechip 販売の比率 (2021 年 8 月から 2022 年 1 月までの「インサンプル」)

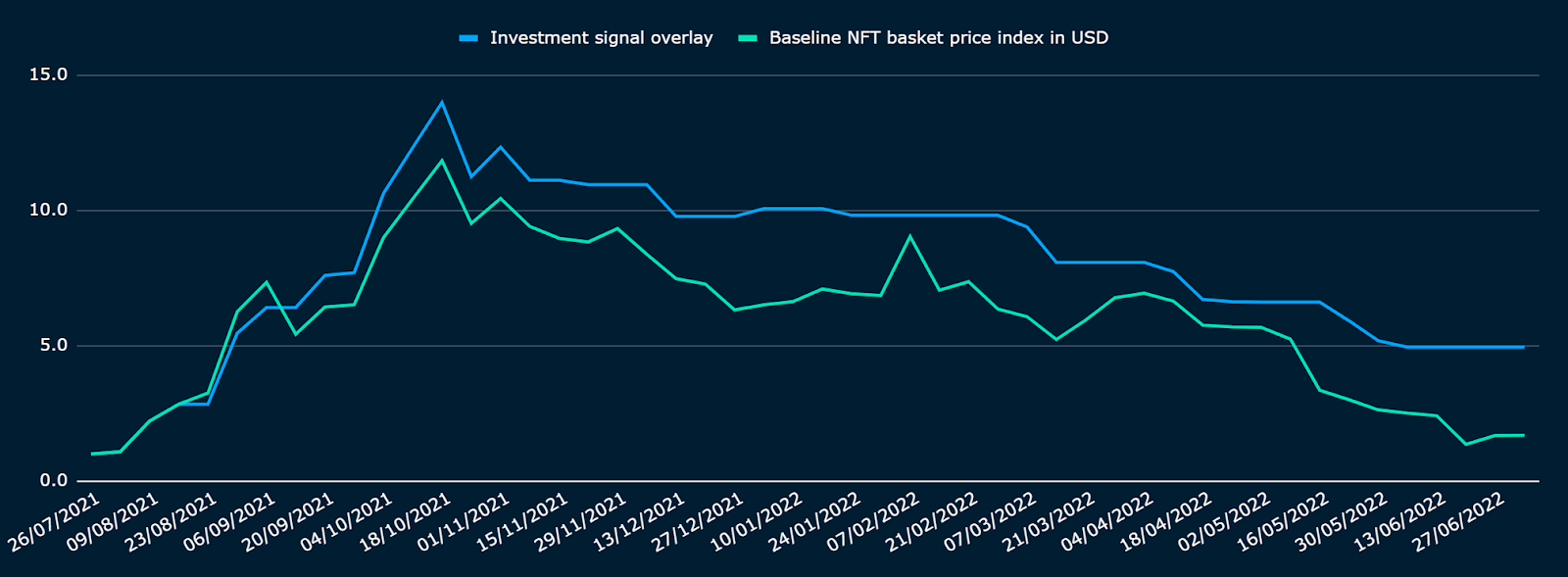

出典: ナンセン分析サンプル外の回帰 (2022 年 1 月から 2022 年 6 月) の結果をテストするために、投資シグナルが正の場合はベースライン NFT バスケット価格に投資し、それが正の場合は中立 (キャッシュに対して) になる戦略をシミュレートしました。負です。シグナルの週次レビューを選択しました。サンプル内で見つかった係数を使用し、実現ボラティリティとブルー チップからすべての販売量の 2 つの時系列に適用して、投資シグナルを生成しました。

結果は、図 19 と 21 に視覚的に示され、統計的には図 20 と 22 に示されています。投資シグナルに従うと、単純に NFT 価格指数に投資する場合よりも優れたトータル リターンが生成され、ドローダウンもそれほど急激ではありません。

図 19: 投資シグナルのオーバーレイなしまたはオーバーレイありのベースライン NFT バスケット価格指数 (2022 年 1 月から 6 月までは「サンプル外」)

出典: Nansen 分析図 20: ベースラインの NFT バスケット価格指数 (投資シグナルのオーバーレイなしまたはオーバーレイあり) (2022 年 1 月から 6 月までの「サンプル外」): リスクとリターン

出典: Nansen 分析図 21: ベースライン NFT バスケット価格指数 (投資シグナルのオーバーレイなしまたはオーバーレイあり) (2021年7月から2022年6月までの「全サンプル」)

出典:ナンセン分析

図 22: 投資シグナルのオーバーレイなしまたはオーバーレイありのベースライン NFT バスケット価格指数 (2021 年 7 月から 2022 年 6 月までの「全サンプル」): リスクとリターン

出典:ナンセン分析5。制限と結論

まだ発展途上ですが、資産クラスとしての NFT の価格行動を理解することが不可欠であり、その市場のセンチメントは、代替可能な暗号資産とは異なる可能性があります。このホワイトペーパーでは、広範な暗号資産市場内でユニークな機会を提示する NFT の可能性を探り、市場参加者の感情に基づいてその価格行動を調べました。

2 つのオンチェーン メトリクスについて、NFT 価格の予測値が比較的高いことを発見しました。ベースライン NFT バスケット価格の後続の実現ボラティリティと、すべての NFT に対する優良チップ NFT の量です。伝統的に、ボラティリティは投資家のリスク選好の良い尺度であり、優良チップ NFT から小資本 NFT への移行は、投資家がより多くのリターンを得るためにリスクを負う意思があることを示している可能性があります (つまり、ほぼ間違いなく、投資家の貪欲さの指標であり、悪徳恐怖の逆)。これらの 2 つの指標と回帰の係数に基づいて、「恐怖と不安」を作成しました。 NFT 市場を追跡するためのグリードのセンチメント インジケーター。

少なくとも 1 つの完全な NFT「サイクル」を経るにつれて、より多くのライブ データ ポイントがこの指標の堅牢性を検証するのに役立つはずです。実際、使用されたサンプル外のデータは数か月分しかキャプチャされていません。また、将来の期間も 1 週間の予測 NFT 価格リターンに制限されていましたが、より多くのデータを使用して、より大きな「山と谷」のタイミングを計るのに役立つように、この期間を延長することを目指しています。

センチメント指標は、代替可能なトークンにも価値があります。Nansen の安定したコインの食欲指標は、5 月に始まった価格の統合にフラグを立てました。

資産サイクルに関するより多くの洞察を得るには、センチメントをファンダメンタル指標で補完する必要があります。私たちの重要なマクロのポイントは、世界の実質成長率が急激に減速しつつあり、政策立案者が来年第 1 四半期までに金融政策の引き締めを一時停止する可能性が高いことです。

開示 :このコンテンツの作成者および Nansen のメンバーは、ここで言及されているプロトコルまたはトークンの一部に参加または投資している可能性があります。前述の声明は、潜在的な利益相反の開示として機能し、トークンの購入または投資、またはプロトコルへの参加を推奨するものではありません。 Nansen は、トークンまたはプロトコルに関して特定の行動方針を推奨するものではありません。ここに記載されている内容は、純粋に教育および情報提供のみを目的としており、金融、投資、法律、税金、またはその他の専門的またはその他のアドバイスとして信頼されるべきではありません。本書のコンテンツおよび情報のいずれも、読者または他の人に、トークンを購入、販売、または保持する、またはプロトコルに参加する、または契約を締結する、または契約を締結することを提案するように誘導する、または誘導しようとするように提示されていません。トークンの売買、またはプロトコルへの参加を検討します。ここに記載されている記述 (もしあれば、意見の記述を含む) は完全に一般的なものであり、読者や他の人の個人的なニーズや固有の状況を考慮して調整されたものではありません。読者は、トークンの売買またはプロトコルへの参加を決定する前に、注意を払い、自分の個人的なニーズと状況を考慮することを強くお勧めします。ここに記載されている所見や見解は、Nansen によっていつでも予告なしに変更される場合があります。 Nansen は、このコンテンツの使用または信頼に起因する損失または責任について、一切の責任を負いません。

免責事項

このコンテンツの作成者および Nansen のメンバーは、ここで言及されているプロトコルまたはトークンの一部に参加または投資している可能性があります。前述の声明は、潜在的な利益相反の開示として機能し、トークンの購入または投資、またはプロトコルへの参加を推奨するものではありません。 Nansen は、トークンまたはプロトコルに関して特定の行動方針を推奨するものではありません。ここに記載されている内容は、純粋に教育および情報提供のみを目的としており、金融、投資、法律、税金、またはその他の専門的またはその他のアドバイスとして信頼されるべきではありません。本書のコンテンツおよび情報のいずれも、読者または他の人に、トークンを購入、販売、または保持する、またはプロトコルに参加する、または契約を締結する、または契約を締結することを提案するように誘導する、または誘導しようとするように提示されていません。トークンの売買、またはプロトコルへの参加を検討します。ここに記載されている記述 (もしあれば、意見の記述を含む) は完全に一般的なものであり、読者や他の人の個人的なニーズや固有の状況を考慮して調整されたものではありません。読者は、トークンの売買またはプロトコルへの参加を決定する前に、注意を払い、自分の個人的なニーズと状況を考慮することを強くお勧めします。ここに記載されている所見や見解は、Nansen によっていつでも予告なしに変更される場合があります。 Nansen は、このコンテンツの使用または信頼に起因する損失または責任について、一切の責任を負いません。

米連邦準備制度理事会(FRB)のベージュブック:緩やかな物価上昇、2月下旬以降のわずかな景気拡大、緩やかな雇用増加、慎重で楽観的な見通し。大半はインフレ鈍化を予測しているが、一部地域の製造業は目先のリスクを認識。

Xu Linモルガン・スタンレーのエレン・ゼントナー氏は、FEDによる一連の利下げについて、市場予想から外れると予測している。6月から予想される利下げはビットコインの軌道に影響を与え、以前の高値への回帰に影響を与える可能性がある。

Cheng Yuan

Cheng YuanParsec、カスタマイズ可能なレイアウトを備えた最先端のブロックチェーン・エクスプローラー「parsec.fi」を発表。400万ドルの資金を確保したParsecは、クロスチェーン分析を目指し、ブロックチェーン分析の進化における役割を確認する。

Edmund

Edmund連邦準備制度理事会は、仮想通貨中心でワイオミングに本拠を置くカストディア銀行の連邦準備制度のメンバーになるための申請に関する最終命令を発表しました。

TheBlock

TheBlockデジタル資産業界全体の企業は、Silvergate から距離を置きました。

decrypt

decrypt Coinlive

Coinlive 連邦準備制度理事会 (FRB) の副議長であるラエル・ブレイナードは、今後の即時支払いシステムをテストするイベントの一部でした...

Bitcoinist

Bitcoinistビットコインは、FED の新たなお気に入りのテーマです。セントルイス連邦準備銀行が BTC のインフレを測定したばかりです ...

Bitcoinist形勢逆転。 FED は敗北を認め、ビットコインを認める。もちろん、彼らは数字と言葉の両方をひねって...

Bitcoinist暗号空間は最近ますます注目を集めています。いつものように、政府関係者は可能性を強調しています...

Bitcoinist