RuneStoneの取引高が5,000 BTCを超える Uniswap取引は毎日30億ドルを超える

ゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」2297号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinance

JinseFinance

合併が行われました。 ETHはBTCを追い越すのか?

イーサリアムのトークンノミクスのダイナミクスは劇的に変化しました。

イーサリアムは現在、バリデーターをブロックするために発行する ETH が大幅に減りました。

ETH供給量の伸びの低下は大きな影響を及ぼします。

イーサリアムはより多くの収益を生み出し、 収益性を高める能力を備えており、ビットコインとの競争力を大幅に向上させています。

これは「反転」が近づいていることを意味しますか?

これは仮想通貨業界にとって良いことなのでしょうか?

なぜ「フリッピング」が仮想通貨業界にとって良いのか

「反転」とは、ETHの時価総額が最終的にBTCの時価総額を超えることを意味します。

もちろん、私のようなETH支持者は「反転」が起こることを望んでいます。

しかし、私たちの個人的な経済的利益とは別に、「フリップ」は仮想通貨業界にとって良いことなのでしょうか?

ビットコインが1位であることの何が問題なのでしょうか?

ここまでは順調ですね。

「反転」が仮想通貨業界に良い影響を与える可能性があるのなら、なぜまだ実現していないのでしょうか?

これらの疑問は絡み合っており、BTC リターンの詳細を掘り下げることでおそらく最もよく研究されるでしょう。

信頼できる=投資可能であるとは限らない

ビットコインは最も信頼できる中立資産です。これは、ビットコイン プロトコルが成熟しており変更されることが予想されていないこと、また Proof-of-Work はそのシンプルさと実績によりリスクを大幅に軽減するためです。

ビットコインは、組織化されたグループがビットコインの基盤となるコードを一方的に変更し、ノードサイズを拡大しようとする試みを、長年にわたって何十回も失敗させてきました。サトシの当初の意図に関係なく、BTC の信頼性はその本質的な価値提案の中核となっています。

ただし、ビットコインの信頼性は、その資産の価値が維持されたり、購買力や法定通貨が増加したりすることを意味するものではありません。それどころか、ビットコインのコア設計はプログラム可能ではなく、保有者に価値が蓄積されず、そのマイニングコスト構造により多額の価値漏洩が発生します。

これが、ビットコインにとって、信頼できることが投資可能とイコールではない理由です。

これを背景に、BTC がどのように機能するかを、その歴史的なリターンから見てみましょう。

2016年あたりに何が起こったのでしょうか?

2013 年から 2016 年にかけて、安く買って高く売った場合、BTC のリターンは約 6 倍になりました。しかし、2013 年の高値でビットコインを購入し、2016 年に売却した場合、利益は得られませんでした。

2016 年以降は状況がまったく異なります。2016 年にビットコインを購入し、今日まで保有していた場合、20 ~ 40 倍の利益を得たことになります。

ビットコインを2016年の安値で買って、2021年の史上最高値で売るのはどうだろうか? 130倍稼げます。

「2016年以前は仮想通貨の暗黒時代のようだった。そんなことは関係ない。私たちはまだ始まったばかりだ。」と抗議する人もいるかもしれない。

2016 年頃に何が起こって、その後数年間 BTC のパフォーマンスが向上したのでしょうか?

2016 年以前またはその前後にビットコインに何が起こって、非常に高い利益が生み出されたのでしょうか?

ビットコイン自体は変わっていない。結局のところ、不変性はビットコインの特徴であり、その最適な信頼性の一部です。もちろん、ライトニングネットワークは2016年以降に開始されましたが、ほとんど普及しませんでした。

ビットコインの可能性を解き放つために、2016 年頃に他に何が起こったでしょうか?おそらく全世界がビットコインで眠りに落ち、何らかの理由で目覚めるのでしょうか?

それとも、BTC のために何らかの無形の要素が醸成され、2016 年頃にそのマイルストーンが達成されたのでしょうか?

これらの説明はどれも妥当ではありません。ビットコインが2016年頃にどういうわけか進化した、あるいはその可能性を解き放ったという考えは、過去数年間に私たちが見てきた物語やデータだけでは説明できません。

ビットコインはWeb3に乗ります

それで、ここで何が起こっているのでしょうか?

私の意見では、歴史の物語とデータに適合する最も単純な事実は、2016 年以降の暗号通貨市場におけるすべての主要な触媒は、ビットコインがプログラムをサポートしていない Web3 アプリケーションの約束または実現によって動かされてきたということです。

2016 年、イーサリアムと呼ばれる小規模プロジェクトが大きな成功を収め始め、単なるそろばんではなくコンピューターとしてのパブリック ブロックチェーンの役割を拡大しようと努めました。

真実は、これまでのところ、そのライフサイクルのおよそ後半において、BTC はイーサリアム コミュニティ (および他のいくつかのコミュニティ) によって作成された「実際に役立つもの」の巨大な波に乗っているだけです。

この時点で、ビットコイン至上主義者や仮想通貨バスケット投資家からの反応は当然予想されるかもしれない:「待てよ、ビットコインが脇役に過ぎないのに、なぜ投資家はビットコインを買う必要があるのか?現在、BTCの支配力は約38%だ。冗談だ?君はそう思うだろう」時価総額 4,000 億ドルというのは単なる間違いですか?」

はい、それはまさに私が言ったことです。以下でそれを証明します。

これが、BTC が投資として持続不可能である理由、「フリッピング」が保証されている理由、そして、暗号通貨業界にとって「フリッピング」が良いことである理由です。これは、業界のリーダーとして投資不可能な資産を排除することになるからです。

まったく持続不可能な

ビットコインは「持続不可能な投資」の定義に完全に当てはまります。ビットコインのプルーフ・オブ・ワークの利用を真剣に検討すると、価値の保持や蓄積という点でビットコインの持続可能性に疑問を抱くのは難しいでしょう。

ビットコイン手数料はマイナーに直接支払われるため、ビットコイン保有者に価値は蓄積されません。

これにより、特に高価なマイニングコスト構造を考慮すると、BTC は永久に利益が得られなくなります。

2024 年の半減期まで、BTC の年間インフレ率は 2% です。

紙の上では、それは良いことのように思えますよね?たった2%のインフレで何が問題になっているのでしょうか?

問題は、マイニングの経済性により、プルーフ・オブ・ワークのインフレ(発行)が BTC の評価額に直接資本を流出させることです。

スポット価格の流動性の弱さと相まって、マイナーによるBTCの売却はBTCの市場価値に大きな損害を与えています。分解してみましょう...

平均して中期的には、マイナーは 1 ドルの BTC をめぐって競争するためにハードウェアとエネルギーのコストに最大 1 ドルを喜んで費やすことができるため、稼いだ BTC のほとんどを捨てなければなりません。

供給量の X% を放出することは、X% よりもはるかに時価総額を傷つけるため、これは BTC (そして昨日の合併前の ETH も!) にとって大きな問題です。

1ドルのビットコインを投げ捨てると、時価総額が5ドルから20ドルかかる可能性があると推定されている。

スポット価格で総供給量の一部以上を販売できないことは、暗号通貨における公然の秘密です。注文書は少なく、流動性は薄い。したがって、ほぼ全員が現在の価格で販売できるわけではないにしても、マイナーは継続的に販売することで希少なリソースを使い果たしているのは明らかです。

そうは言っても、BTC マイナーは年間総供給量の約 2% しか放出していない可能性がありますが、年間純流入額の 2% をはるかに超えています。 BTC 手数料は常に低く、マイナーに支払われているため (暴落につながる)、これらの事実を合計すると、多くの BTC 保有者が見落としている可能性のある 2 つの非常に重要な影響があります。

平均して、価格を安定させるために誰かが毎日大量のビットコインを購入する必要があります。 2021年にBTC価格を安定させるには、法定通貨で毎日約4,600万ドルの純流入が必要となる。言い換えれば、「私はあなたにこの素晴らしい投資を用意しました。元本を失わないようにするために、他の人から新たにお金を毎日 4,600 万ドル必要とするだけです...」

ビットコイン投資家が 50%、あるいは 5 倍、または 40 倍の利益を得られる場合、その利益は新規参入者からのみ得られるものになります。保有者は有意義な手数料収入を得ることができず、ビットコインに関する有意義なアプリケーションは存在せず、マイニングコストのせいでビットコインの価格は安定した状態を維持できません。

社会的不均衡

長期的には持続可能ではないとわかっていて投資を購入する人がいるでしょうか?誰がそれを買うことを勧めますか?昨年BTCは40%の優位性を誇り、仮想通貨の時価総額は3兆ドルに達したが、なぜ終わったのだろうか?

私の知る限り、少数の異なるタイプの買い手がそれぞれ独自の理由でBTCに資本を注入した可能性があり、ほとんどは自分の投資の本当のリスクプロファイルを認識していません。

まず、新規参入者がビットコインを購入します。たとえば、ベテランのヘッジファンド、長期投資を行う機関投資家、超富裕層、Web3 に注目している個人投資家などがこれにあたります。 Web3 へのこれらの新規参入者は、強気市場の最中に、数の点で皆興奮しており、仮想通貨が斬新で複雑であることを知っており、私たちが月への長い旅路にあることを理解しており、合理的かつ比例したバスケットの割り当てを行っています。トップの暗号資産。プロポーショナルとは投資用語で、この場合は「手がかりがないので、今日の時価総額に比例してすべてを購入します。」という意味ですが、これらの新規参入者は多くの場合、投資の子羊としてのBTCの持続不可能性の結果です。

第二に、長期的なバスケット割り当て者がビットコインを購入します。これらの人々は、独立した投資対象を開拓するよりも、初期投資を好む暗号通貨 OG であるか、より多くの人脈と資金を持つ暗号通貨 VC である可能性があります。こうした人々がビットコインを購入しているのは、この分野が向かう方向性について自信を持っていないか、自信を持ちたいからであり、リスクがあると考える議論で間違った側に立つことを避けたいからです。さらに悪いことに、これらの長期バスケット割り当て者は多くの場合、新規参入者に BTC への投資を促す上で重要な役割を果たしている評論家です。

第三に、反射的にBTCを購入するオオカミ。しかし、次の史上最高値ですべてが売れる可能性もある。これらは多くの場合、Web3 に移行する最も聡明で、最も知識があり、最も貪欲な暗号通貨 OG、VC、金融関係者です。反射的なオオカミは通常、ビットコインが最高のパフォーマンスを発揮する投資ではないことをよく知っています。しかし、彼らは、より大きな利益(多くの場合、彼ら自身の利益)のために、「私たち」は物事を混乱させることを避け、代わりにビットコインの促進に集中しなければならないと感じています。反射的なオオカミは、ビットコインの暴落は、最大かつ最も影響力のある仮想通貨投資家の一部にとって巨額の損失を意味し、スペース全体とそのポートフォリオに損害を与える可能性があると信じています。したがって、反射的なオオカミは問題を置き去りにします。彼らの存在に疑問を抱いたり、単なるトレーダーだと考える人もいるかもしれません。

第 4 に、トレーダーは BTC を購入し、その利益を仮想通貨空間の事実上の準備通貨である BTC に循環させます。トレーダーはただ流れに身を任せるだけです。表面的にはそう見えます。彼らは、現在の時代では、BTC のパフォーマンスは悪い時には良くなり、良い時には悪いということを知っています。トレーダーの期間は非常に短く、リスクの高い投資基盤としてビットコインを使用しているだけです。ある意味、トレーダーはすべてのビットコイン購入者の中で最も合理的かつ/または破壊的ではありません。

5 番目に、BTC の熱心なファンが BTC を購入します。彼らは、ビットコインが世界の歴史の中で最も信頼できるお金に最も近いものであると心から信じています。彼らは、BTC が一流の信頼性を持っているだけでなく、この信頼性が優れた長期投資やリスク調整ベースでこれまでで最高の仮想通貨投資に必ずつながると信じています。

問題はここにあります。これら 5 つのタイプのビットコイン購入者のうち、彼らのほとんどがビットコインの支配力が崩壊した後も残り続けるという希望を抱いているのは、筋金入りのビットコイン購入者だけです。ビットコインの購入者たちは、現代金融における最大の反射的チキンゲームの一つに集団で参加している。このうち、ゲームの本質を理解していたのは反射的ウルブズだけだった。

ビットコイン購入者のこの分類は単純化されていますが、有用だと思います。

これを読んで、BTC至上主義者や「反転」懐疑論者はさらに自信を深めているかもしれません。

「水は濡れており、今朝は太陽が昇っています。そして、この正気のETH至上主義者は、私たちはすべて間違っている、BTCは投資手段として運命づけられていると言っています。では、なぜまだ『反転』が起こらないのでしょうか?」

数字と理由を説明しましょう。

ETHマイナーは歴史的にビットコインマイナーよりもはるかに多くの報酬を支払われてきました。もし2つのチェーンのコスト構造が入れ替わっていたら、例えばBTCマイナーの収入がETHマイナーと同じだったり、その逆だったり、あるいは2年前に合併の準備ができていたとしたら、「反転」はすでに起こっていた可能性があると思います。

数字を分解してみましょう...

巨人たちの肩の上に立つ

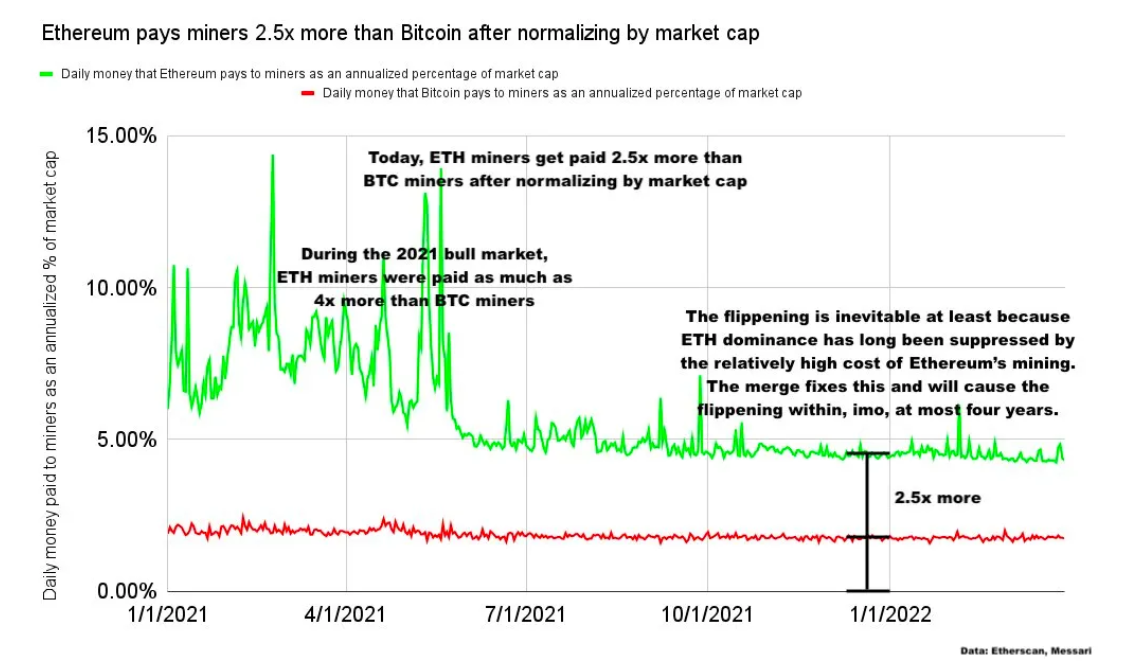

マイナーの売却が重要である場合、そして上で述べたように、マイナーの売却が重要である場合、過去数年間に ETH マイナーが BTC マイナーの 2.5 倍から 4 倍 (時価総額で正規化) を支払われていることも重要です。

昨年、BTCマイナーには166億ドルが支払われ、ETHマイナーには184億ドルが支払われました。

逆に、昨年ビットコインとイーサリアムのコスト構造を入れ替えた場合、ETH マイナーは約 60 億ドルの収益と販売を行うことになり、BTC マイナーは約 500 億ドルの収益と販売を行うことになります。

これが重要です。昨年、イーサリアムマイナーはビットコインマイナーがBTCを放出したよりも18億ドル多いETHを獲得し放出しました。両方のチェーンのコスト構造が逆転すると想像すると、2021年だけで、BTCマイナーはイーサリアムマイナーがETHを投棄するよりも約440億ドル多くのBTCを獲得し、投棄することになります(500億ドルから60億ドルを差し引いた額)。

これを大局的に考えると、2021 年にはイーサリアムの運用コストがビットコインよりも高くなり、状況が逆転した場合、他のすべてが同じ場合、ビットコインにはさらに約 458 億ドルの法定通貨の純流入(つまり、BTC の新規購入者)が必要となるでしょう。この場合、2 つのチェーンの時価総額は現在と同じレベルにとどまることになります。

これらの非常に大きな数字は、特にETHが時価総額に比べてマイナーからの売り圧力にさらされている中で、「反転」が未だに起こらない主な要因となっている。

ビットコインはもう先を行っていない

次は何ですか?

イーサリアムは合併後、マイナーダンプを排除し、プルーフ・オブ・ステークに移行しました。

私たちは現在、収益性への道を歩み、レイヤー 2 を通じて拡張し、Web3 が世界的に普及しつつあります。

イーサリアムはプラスサムの生産的な経済になりました。

上記の理由により、今後数年間で、ETH が BTC を「反転」させる可能性は 99% あると私は見ています。 1% は未知の不確実性係数です。テールリスク。たとえば、宇宙人が現れて、私たちにビットコインを唯一の世界通貨として使用するよう強制します。

ETHの収益性、検証コストの低さ、dappsの大幅な成長、そして信頼できる中立性によってもたらされる良好な雰囲気が、私たちの業界を「反転」期を経てポストBTC時代に導くでしょう。

ビットコイン時代に別れを告げる

「フリップ」が成功する日は爆発的で華々しいものになるだろう。

中期的には、これはBTCが仮想通貨投資骨董品のゴミ箱に一方的に移行することになります。

残念ながら、多くの善意の仮想通貨投資家やWeb3投資家は、BTCの緩やかな下落と激しい暴落で多額の損失を被る可能性が高い。

要するに、ビットコインの現在の約40%という優位性は、間違いなくETHのPoS以前のコスト構造と、程度は低いが、L2エコシステムが今年本格的に本格化する前のイーサリアムのスケーリング課題を非常に反映しているように見える。

現時点での「反転」率は50%弱です。

ETHがゆっくりとBTCを追い越すと、ブレイクアウトポイントに達し、その後「反転」率が70%から100%、または80%から120%、または1日で最終結果が何であれ急上昇します。ビットコインの時代に別れを告げましょう。

なぜ「反転」が仮想通貨にとって良いのか:健康の新時代

最終的には、今から何年も後に、今日のほとんどのBTC所有者を含む私たち全員が振り返って、BTCがナンバーワンであり続けると考えることがいかに愚かだったかを知ることになるでしょう。

全体として:

BTC は本質的に持続不可能な投資であり、アプリケーション層が存在せず、収益が期待できるため、決して持続可能ではありません。

たとえマイニングの大部分が真に環境に優しいものになったとしても、BTC マイニングは決して ESG に優しいものではありません。

BTC は資本、注目、特に金銭的プレミアムを引き寄せ、それがより直接的かつ積極的に世界を改善するイーサリアムやその他のエコシステムに流れる可能性があります。

BTC は価値を蓄積する代わりに、価値を漏洩します。仮想通貨業界にとって「反転」は良いことだ。業界のリーダーとして投資不可能で価値を希薄化させる資産を持つのは不安定で不健全であり、安定した健全なWeb3投資環境が必要だからだ。

「フリップ」に対する私の意見は 2 年間変わっていません。

BTC の運命は、「反転」を生き延び、最終的には立派なペットロックになることです。

オリジナルのデジタル コレクション。時期が来たらトロフィーキャビネット用に買おうかな。

「反転」の後、暗号化業界は真に健全な時代を迎えることになります。

これは、ESG への配慮、合理化されたコスト構造、価値あるアプリケーションからの利益、Web3 の普遍化、そしてグローバル決済層としてのイーサリアムの時代であり、すべての人類が公平に競争できる時代です。

ゴールデンファイナンスは、暗号通貨・ブロックチェーン業界の朝刊ニュースレター「ゴールデンモーニング8」2297号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinance有力アナリストは、香港のETFが米国よりもはるかに大きな触媒になっていると考えている。

JinseFinance春の国は咲き誇る百花に温もりを送り、春を迎えて金色に咲き誇る。森の葉は燃え、赤い靄が降り、白い木に梅の花が咲く。

JinseFinance Coinlive

Coinlive Aptos Foundation は、110,235 人のテストネット参加者にエアドロップする合計 20,076,150 の APT トークンを発行することを公式に発表しました。

Others

Others以下は、先週の Web3 セキュリティ インシデントを深く掘り下げた詳細なレビューです。

Tristan

Tristan

NulltxNulltx

NulltxNulltx