ブラックロック、ビットコインETFのステーブルコイン・リスクを指摘

BlackRockは、TetherやCircleのようなステーブルコインがBitcoin ETFにもたらす潜在的なリスクについて懸念を表明。

Jasper

Jasper

本稿では、ステーブルコインのテクノロジーパス、マーケットランドスケープ、制度進化、収益ロジックを完全に整理し、ステーブルコインのトレンドを理解するための一連のパノラマフレームワークを構築することを試みる。また、これは一連の研究の最初のものであり、RWA、コインストック、その他のトピックにまつわる研究でフォローアップする予定です。

ステーブルコインは、暗号資産システムが「コインの価値変動」という根本的な問題を解決しようとした当然の結果として誕生した。ビットコイン、イーサ、その他の分散型資産のオープン性と希少性は、デジタル資産システムの基盤を形成しているが、価格変動が大きく、安定した評価アンカーがないため、日々の取引や決済において貨幣的な役割を果たすことが難しい。stablecoinの提案は、「検閲に強い決済手段」と「予測可能な通貨価値」の間に橋を架けることである。

Tetherの成功は、市場先行の優位性、オンチェーン流動性のネットワーク効果、暗号トランザクションの米ドル決済需要のギャップを埋めているという事実にかかっている。同時に、USDTのオフチェーンカストディアンの資産構造は、その保有資産が現金や国債のみではなく、コマーシャルペーパー、貴金属、さらにはビットコインも含まれているため、議論を呼んでいる。この混合資産構造は収益性を向上させますが、信託レベルでは規制上のグレーゾーンも残します。

DAIの発行は過剰担保メカニズムに依存しています。ユーザーは、DAIと同等の価値を受け取り、ローンが返済されたときに担保を取り戻すために、ETHの価値の150%以上を担保する必要があります。この仕組みは、当初はうまく機能し、オンチェーンユーザーの分散型米ドルのニーズに対応するとともに、DeFiアプリの台頭における「金利市場」と「レバレッジ構造」の基本通貨として機能した。

しかし、ETHを中核担保資産とするこのモデルは、ボラティリティと清算効率のリスクを伴います。2020年の3月12日のクラッシュの際、DAIは清算システムの詰まりや負債のブラックホールの問題に直面し、モデルの安全性についてコミュニティで広く反省が行われた。それ以来、MakerDAOはUSDC、WBTC、さらにはリアルワールドアセット(RWA)といった複数のコラテラルを追加し、その分散性を大幅に低下させる一方で安定性を高めている。DAIは、基本的な「暗号担保付きステーブルコイン」から「マルチ担保付き合成ドルシステム」へと徐々に変化している。

TetherやUSDCのような不換紙幣を担保とするステーブルコインがコンプライアンスと安定性を提供し、DAIなどの暗号を担保とするステーブルコインが分散化への道を探っている一方で、「担保なし」を謳う別のクラスのアルゴリズム型ステーブルコインモデルが急速に市場の注目を集めている。これらのモデルは、コインの価格を固定するプロトコルを通じて需要と供給を調整しようとするもので、純粋に数学的論理に基づいた安定化メカニズムを実現しています。

テラ・システムのUSTは最も象徴的な例です。 USTは不換紙幣や暗号担保に依存せず、姉妹コインであるLUNAとのデュアルコイン規制メカニズムによって固定されています。USTは不換紙幣や暗号通貨の担保に依存するのではなく、姉妹コインであるLUNAとのデュアルコイン調整メカニズムを通じて固定されている。USTが1ドル以上の場合、ユーザーは1ドルのLUNAと1USTを鋳造することができ、USTが1ドル未満の場合、ユーザーは1USTを1ドル相当のLUNAと交換し、裁定ヘッジを行うことができる。しかし、このモデルは底辺の実物資産に支えられておらず、その安定性はすべてLUNAの市場信頼度に依存している。

Terraのエコロジーのインセンティブが膨らみ、USTの発行総額は2021年末までに100億ドルを突破し、USDTとUSDCに次ぐ第3位のステーブルコインとなった。しかし、2022年5月に大規模な償還の波が押し寄せ、USTのアンカーが外れ、LUNAを自動的に追加発行するプロトコルのメカニズムが信頼性の崩壊を食い止めることができず、LUNAは「死のスパイラル」に陥り、USTはゼロになった。この暴落は直接的には数百億ドルの資産を蒸発させたが、同時にアルゴリズム安定コインモデルを世界的な規制集団の「退場」の前に立たせた。

UST2023年末にEthenaがローンチしたUSDe安定コインは、異なる考え方を提案している。それは、オンチェーンでのキャリー収入に依存しながら、「デルタニュートラル」構造で安定コインの価格変動をヘッジするというものである。USDeステーブルコインは、異なる考え方を提案しています:オンチェーンキャリー収入にサポートを依存しながら、「デルタニュートラル」構造でステーブルコインの価格変動をヘッジすることです。

USDeの発行は、イーサリアム主体の担保資産のポートフォリオに基づいており、ボラティリティをヘッジするために永久契約をショートする戦略と組み合わされている。ユーザーは、プラットフォームがデルタニュートラル構造に変換するETH、STETH、またはUSDCを預託し、USDeを発行することができます。 この構造は、スポットロングとコントラクトショートの組み合わせを通じて、理論的な基準価額の安定性を提供します。加えて、EthenaのsUSDeでは、ユーザーはUSDeをプレッジして収益分配を受けることができ、perpファンディングレートとstETHステーキングレートの組み合わせから年率20~30%のリターンを得ることができる。

USDeモデルの鍵は、実際のオンチェーン裁定収入に基づく「有利子安定化メカニズム」です。このモデルでは、外部資産や支払いの信頼性に依存する代わりに、オンチェーンスプレッドを準備金の裏付けとして使用し、ステーブルコインをオンチェーンの流動性と市場の期待に結びつけます。同時に、EthenaはUSDeに追加の保険メカニズムと為替窓口を提供し、システムの回復力と透明性を高める努力をしています。

このモデルの有効性は、特に資金調達やオンチェーン流動性が不安定な期間において、時間をかけて証明される必要があります。しかし、USDeがstablecoinに新しい方向性をもたらすことは否定できません。オンチェーンメカニズムで持続可能な収入を生み出し、市場中立戦略で資産の裏付けを提供し、ネイティブプロトコルでDeFiアプリケーションシナリオを組み込み、stablecoinを静的な「トークンのマッピング」から動的な「収入資産」に移行させる試みです。"

これは、stablecoinを静的なトークンマッピングから動的な収入資産へと移行させる試みです。

米国ステーブルコイン国家革新法(GENIUS法)の導入により、世界のステーブルコイン市場は制度再構築の新たな段階に移行しつつある。発行基準値、準備金構造、決済機能、テクノロジー企業の市場参加への道といった中核的な問題を明確に規制するGENIUS法は、「分水嶺の出来事」に勝るとも劣らない広範囲な影響を及ぼしている。この新しい制度的構造の下で、ステーブルコイン市場は、コンプライアンスと主権、効率性と実利主義、政治資本、そして伝統的な銀行/技術大手によるシステム内での反撃という4つの主要勢力に、より明確に分かれるようになった。

代表者。"">代表者:Circle (USDC)、Paxos (PYUSD)、Gemini (GUSD)

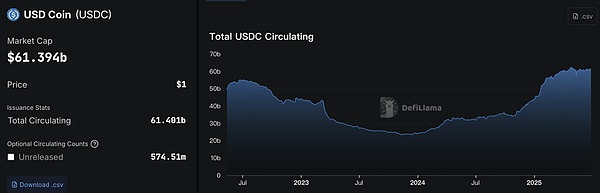

規制が明確になったことで、規制の枠組みにいち早く適応したステーブルコイン発行者は先手を打つことができる。例えばサークルは、2025年6月のUSDC時価総額が約610億ドルで、現金と短期米国債のみで構成される準備構造を持ち、準備資産に関するSTABLE法の「≦93日」の要件をすでに満たしている。

USDCはこのタイプのステーブルコインを代表するもので、GENIUS法の規定に厳格に従い、100%現金と短期国債で構成される準備金構造を持ち、定期的に監査報告書を開示しており、高いコンプライアンスを誇り、機関投資家の顧客やカストディアン・プラットフォーム、主流の金融インフラから歓迎されている。高いコンプライアンスを誇り、機関投資家、カストディアン・プラットフォーム、主要な金融インフラから歓迎されている。

これらの発行体は共通して所有されています:

これらの発行体は共通して所有されています。li> 州認定の銀行または信託免許 毎月の積立監査報告書 がある。p> 明示的な1:1償還メカニズム

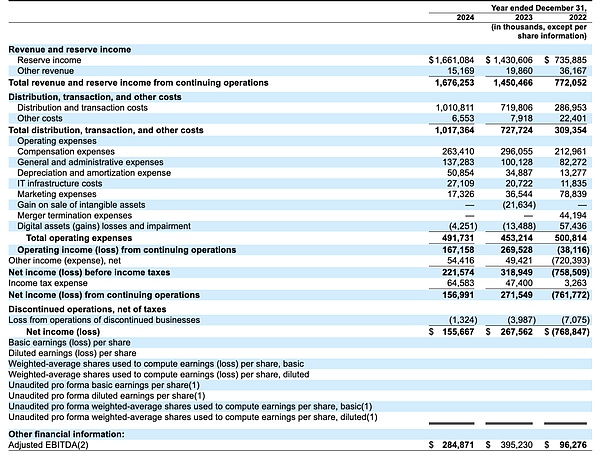

しかし、収益モデルという点では、サークルは高い依存度に直面しています。CircleはCoinbaseの販売チャネルへの依存度が高い。Circleの2024年通年の収益は16億8000万ドルと報告されたが、利益はわずか1億6700万ドルと報告された。(これについては「トップ安定コイン企業の収益モデル」のセクションで詳しく述べています)

収益構造面では、安定コインの発行者は、米国債などの準備資産の運用から、年換算で数十億ドルの金利収入を実現することができます。年換算で数十億の金利収入を実現する。例えば、Circleは2024年に16.8億ドルの年間収益を上げており、そのうち約99%以上が準備金の投資収入によるものである。

サークルは2025年に株式公開に成功しており、IPOの背景にある戦略的意図は明確だ。コインベース一辺倒の依存から脱却し、金融機関や銀行レベルのユーザーからより多くの支持を得るために、独自の発行とコンプライアンスサービスの能力を強化することだ。今回のIPOは、その戦略的意図を明確に示している。しかし、問題は無視できない。強力な規制は「チャネル依存」ももたらすのだ。USDC(この部分は違和感があるので削除した。チェーン上ではまだusdcの取引量が多い。取引量の90%がcbに牽引されるとは?)取引量のほとんどはCoinbaseによってもたらされており、Coinbaseはその交渉力を使ってCircleの利益を抑制し、USDCのカストディアンシップの一部を維持している。この「準拠型安定コイン×流通寡占」構造は、中央集権化やプラットフォームのロックインといった新たなリスクも引き起こす。

代表者"">代表者:Tether(USDT)、Ethena(USDe)、DAI(MakerDAO)

Tetherは典型的な「オフチェーン規制緩め+オンチェーン」を構築。テザー社が発行するUSDTの時価総額は常に世界1位で、2025年6月までにUSDTの時価総額は1500億米ドルに迫り、その優位性は極めて高い効率性と市場ネットワーク効果にある。その積立戦略は比較的柔軟で、資金の一部は財務省以外の高利回り資産(ビットコイン、金、個人債券など)に割り当てられ、「高金利裁定」タイプのステーブルコインを形成している。

テザーの強みは以下の通りです:

世界的に流通コストが極めて低く、TRON、Solana and other chains are highly dependent on their liquidity,より利回りの高い構造を持つリザーブ資産(例えば、一部のビットコイン、貴金属、非財務省債)、ラテンアメリカや東南アジアのような金融インフラが脆弱な市場に対する強力な需要障壁を確立しています。

Circleとは異なり、Tetherはそのヘッドラインポジションを使って手数料を逆流させています。大手取引所はユーザーの需要を満たすために積極的にUSDTにアクセスし、その結果、Tetherは発行コストを大幅に節約することができ、一時は一人当たりの収益性で従来の金融大手を上回ることができました。

GENIUS法の「強引な規制」に直面して、TetherはUSDTを一般市民の手に残すという「デュアルトラック戦略」を採用しました。テザー社は、海外市場でUSDTの柔軟性を維持する一方で、米国市場に参入するために完全準拠の新しいステーブルコインのローンチを熟考するという「デュアルトラック戦略」を採用している。しかし、カンター・フィッツジェラルドの協力と政治的な支持を得たとしても、その「グローバル安定コイン」モデルは米国ではまだグレーゾーンにある。

もう一方の端では、USDe(Ethena)とDAI(MakerDAO)がチェーン上の合成モデルに向かっており、DAIは「RWA + DSR + veTokenガバナンス」によって準準準準ハイブリッドに変身した。DAIは「RWA + DSR + veTokenガバナンス」によって準準準準ハイブリッドモデルに変身し、USDeは「担保ETH + 裁定ヘッジ」を採用して「擬似1:1」のペイアウト収益安定コインメカニズムを構築しています。

共通する特徴は、チェーンネイティブ、金利に敏感、組み合わせ可能、だが「政策の不確実性」もある。-例えば、STABLE法の「内生的に担保される安定コイン」の規定は、「決済用安定コイン」としての役割を全面的に制限する可能性がある。

代表:USD1(ワールドリバティファイナンシャル)

代表:USD1(ワールドリバティファイナンシャル)

代表:USD1(ワールドリバティファイナンシャル)トランプ一族と密接な関係を持つワールドリバティファイナンシャルが推進するUSD1安定コインプロジェクトを代表する。アラブ首長国連邦の政府系ファンドであるMGXとの20億ドルの投資提携や、コインエクスチェンジを活用した取引の厚みと流動性の構築など、政治資源や政府系資本を活用した市場活用シナリオが特徴。

さらに、この種のプロジェクトは、「技術のブレークスルー」よりも「シナリオ構築」に重点を置いている。トロンチェーンを流通網とし、孫雨辰を戦略顧問とする配置は、「技術的基礎+政治的援護」の戦略的組み合わせである。

USD1の進路は伝統的な金融ルートの一部を迂回しているが、政治的安定と中東の資源関係への依存度が高いことも、将来の成長に不確実性をもたらしている。

ステーブルコインが暗号トランザクションのアグリゲーターからグローバルなデジタル決済インフラへと進化するにつれ、その市場構造はより階層化され、断片化されたパターンを見せている。発行モデル、資産準備、流通メカニズムから地理的コンプライアンスに至るまで、さまざまなタイプのステーブルコインは、複数のルールシステム、関心の対象、利用シナリオによって織り成される複合ネットワークを形成しています。

市場総量とシェア分布

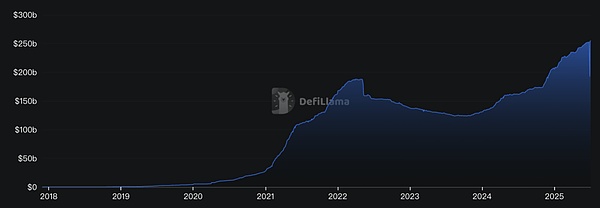

世界のステーブルコイン市場時価総額の成長動向(2019-2025年):ステーブルコインの総市場資本は、100億米ドル以下から、以下の規模まで上昇した。2025年第2四半期には2,500億米ドルを超える規模に成長しました。これは2020年末から5倍以上の増加であり、ステーブルコインの爆発的な需要拡大と暗号市場における存在感の急速な高まりを反映しています。

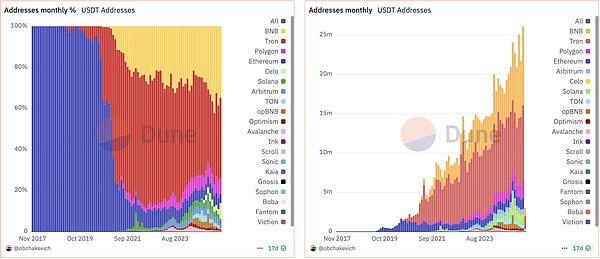

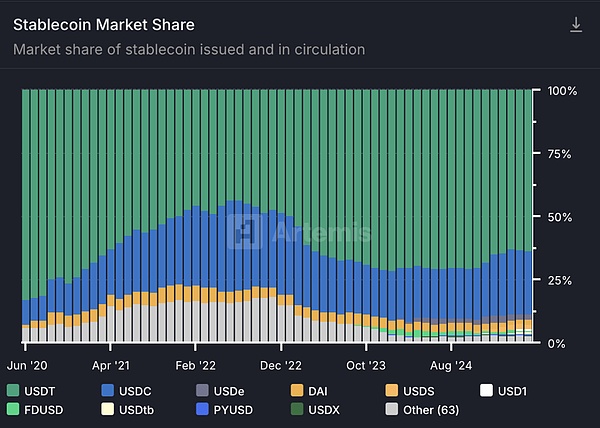

世界のステーブルコインの時価総額は現在、暗号市場全体の約7-8%を占めています。数あるステーブルコインの中でも、USDTとUSDCが圧倒的なシェアを占めており、その合計市場シェアは88%を超えています(USDT:63.5%、USDC:24.9%)。

このうち、USDTは依然として最大のステーブルコインであり、2024年には供給量が1180億ドルを超え、当時のステーブルコイン時価総額の75%近くを占めていた。2025年半ば現在、USDTの流通量はさらに増加し、約1500億ドルに達し、世界のステーブルコイン総額の約45億ドルを占めている。2025年半ばまでに、USDTの流通量はさらに増加し、約1500億ドルに達し、世界のステーブルコイン全体の約63%を占めるようになった。

USDCは時価総額が400億~500億ドル台で、約20%を占める第2位のステーブルコインだ。さらに、DAI、FDUSD、TUSD、USDe、PYUSDなどの他のステーブルコインも合わせて残りの市場シェアを構成しており、それぞれが特定のユーザーグループやシナリオにおいて一定の影響力を形成している。

最新四半期時点で、USDTが約69.0%、USDCが約20.7%、DAIが約3.1%、FDUSDが約1.7%、新興利回りのUSDeが約1.5%、その他の安定コインを合わせると約4.0%となっている。ご覧の通り、USDTとUSDCはステーブルコインの中で絶対的な優位性を持っており、USDTは老舗の取引ネットワーク効果、幅広いユーザーからの信頼と豊富な流動性、ユーザー層はネットワークの広さ、市場の深さ、比較的安定した運用実績を評価し、トップの座を占めている。一方、USDCは、その高度なコンプライアンスと透明性のある準備金管理で、機関投資家や企業ユーザーを獲得している。例えば、その準備金は認可を受けた会計事務所によって毎週監査され開示されており、そのほとんどが現金と短期米国債で構成されている。この透明性とコンプライアンスの優位性により、USDCは銀行、決済会社、その他の正式な金融チャネルから高い信頼を得て、採用されています。

高金利環境において、法的に担保されたステーブルコインの発行者自身が大きな利益を上げていることは注目に値する。例えば、テザー社は、約970億ドル(2024年第2四半期データ)の米国債と現先取引を保有し、金利収入だけで毎月4億ドル近くを得ていると公表している。このことは、ステーブルコインビジネス自体が、その規模が大きくなるにつれて重要な利益センターとなりつつあることを示しており、ヘッドライン・ステーブルコインの財務的および評判上の優位性をさらに強化している。

今後を展望すると、世界的な規制が明確になり、ユーザーの需要が伸び続ける中、安定コイン市場全体にはまだ拡大の余地がある。2025年6月、米上院はステーブルコイン法を可決し、世界のステーブルコインの時価総額を史上最高の2,517億米ドルに押し上げた。これは、好ましい政策がステーブルコインに対する市場の信頼をさらに強める可能性があることを示唆している。主流のステーブルコイン市場は比較的安定しているが、新しいタイプのステーブルコイン(内生的なUSDeなど)の出現もまた、ステーブルコイン市場の境界を広げ、この分野に新たな競争力学を注入している。

ステーブルコインの世界的な利用マップは、地理的に大きな違いを示している。一方では、ステーブルコインは米ドルの価値からの「スピルオーバー」を可能にし、新興市場における反インフレおよび米ドルの代替として機能します。他方では、異なる地域の規制環境が、好まれるステーブルコインの種類とチェーン上の活動のレベルに影響を与えます。

米国および先進国市場:米国では、規制要件が厳しいため、組織や企業はコンプライアンスと透明性の高いステーブルコインを好みます。例えば、Circleが発行するUSDCや決済大手のPayPalが立ち上げたPYUSDは、多くの金融機関やハイテク企業に採用されている。USDCは、VisaやMastercardなどの決済ネットワークにおけるクロスボーダー決済や加盟店決済に利用されており、デジタルドルでの即時決済を可能にしている。例えば、2025年6月、ShopifyはCoinbaseおよびStripeと提携し、USDC安定コイン決済を統合することを発表し、1400億ドル以上の規模を持つ世界的な電子商取引ネットワークがデジタルドル決済を受け入れることを可能にした。これらのシナリオでは、コンプライアントで浸透可能な決済クローズドループとしてのstablecoin、その透明性と規制当局への提出が特に重要である。その結果、米国市場はUSDC、PYUSDなどをアンカーとし、主要なイーサネットワークと信頼できる銀行チャネルを通じて発行されるステーブルコインで占められている。また、投機や取引の需要は比較的限られている。さらに、ヨーロッパ、シンガポール、日本、その他の地域では、ステーブルコインの規制フレームワーク(EUのMiCA、シンガポールのMAS規制など)が開発され、準拠したローカルステーブルコイン(EUREURS、SGD XSGDなど)が育成されている。これらの先進地域に共通しているのは、発行者のライセンス資格と準備金の審査がより重視されていることであり、安定コインの利用は個人のヘッジよりも、B2Bクロスボーダー決済、貿易決済、資産管理などの分野に反映されている。

新興市場および発展途上国:ラテンアメリカ、アフリカ、中東、南アジア、その他の地域では、安定コインに対する需要が特に強く、米ドルの代替や金融包摂のためのツールとみなされています。インフレ率が高く、自国通貨が下落している国々では、住民や企業が通貨下落に対するヘッジ、国境を越えた送金、日々の決済のために安定コインを大量に購入している。Chainalysisのデータによると、ラテンアメリカは世界で最もステーブルコインの導入が進んでいる地域であり、調査対象となった組織の71%が国境を越えた決済をステーブルコインの主な用途としており、世界平均の49%を大きく上回っています。ラテンアメリカの多くの企業は、安定コインを現地の決済ネットワークと組み合わせることで、従来の銀行システムでは実現が困難だった効率的な国境を越えた送金を実現している。例えば、ブラジルは2023年7月から2024年6月の間に合計約903億ドルの暗号流入を受け、これはラテンアメリカで最も高い水準にある。現地取引所から海外へ流入した暗号のうち、ステーブルコインはなんと70%を占めた。現地通貨レアルの為替レートが弱含みで推移する中、ブラジルの取引所におけるステーブルコイン取引は前年同期比207.7%増と、同期間におけるビットコインやイーサリアムの伸びを大きく上回った。これは、現地の企業や個人が米ドルへのエクスポージャーを得たり、為替リスクをヘッジするために、資金のクロスボーダー手段として大量に安定コインに目を向けているという事実を反映している。

アフリカでも、安定コインは日常的な金融代替手段としての役割を果たしている。ナイジェリアの2023年から2024年の暗号通貨の受取額は590億ドルで、送金の約85%は100万ドル未満であり、主に中小規模の小売取引からなる強力な草の根的普及を示している。多くのナイジェリア人は銀行による管理を回避し、USDTのような安定したコインをナイラの代替として使用し、ピアツーピア市場を通じて価値を保存し、取引している。従来の送金チャネルに対する安定コインのコスト優位性は特に大きい。安定コインを介した国境を越えた送金は、送金額の0.1%程度のコストで済むが、従来の送金手数料は7~8%以上にもなる。この差は、従来の電信送金では2~5日かかるのに対し、安定コインを使えば送金コストを最大98%節約でき、ほぼリアルタイム(数分以内)で資金が届くことを意味する。例えばエチオピアでは、2024年に自国通貨ビルルが30%切り下げられた後、人々はヘッジのためにステーブルコインに殺到し、現地の小売レベルのステーブルコイン送金が前年比180%急増した。統計によると、安定コインは現在、サハラ以南のアフリカにおける暗号取引量の約43%を占めている。金融インフラが脆弱なアフリカ諸国では、stablecoinは前例のない低コストで高速な価値伝達手段を提供し、送金や決済システムを改善するための「革命的な」ツールと考えられていると言える。

アジアとその後:アジア太平洋地域におけるステーブルコインの利用は、先進国での機関利用から発展途上国での小売需要まで、多様化している。例えば、インドはGlobal Crypto Adoption Indexで1位であり、その暗号量の約68.8%は1回の取引で100万米ドル以上の大口送金によるものである。これは、機関投資家や大口投資家による利用が多く、安定したコインが貿易決済や資金発送などのシナリオで広く利用されていることを示唆している。また、東南アジアでは、シンガポールで発売されたXSGD SGD安定コインは、2020年の発売以来、100億SGD相当のオンチェーン取引を処理しました。2024年第2四半期、シンガポールの安定コイン決済は、1四半期で約10億米ドルの規模に達し、安定コイン決済に準拠する地元のフィンテックやクロスボーダーeコマースプレーヤーの関心の高まりを示しました(そのうち約25%はマイクロ小売シナリオで、75%は企業決済でした)。企業決済)であった。一方、インドネシアはアジアにおける新たなリーダーとして台頭している。2023年から2024年の間に、合計約1571億ドルの暗号資産価値の流入を受け、世界第3位で、年間成長率は約200%である。インドネシアの取引量のほとんどは、分散型取引プラットフォームとトークン取引に集中していますが、安定したコインは依然として重要な役割を果たしており、地元のユーザーが国境を越えた支払いで年間約3億ドルを節約し、米ドルの価値を維持するのに役立っています。

全体として、安定コインの普及率は先進国よりも発展途上国の方がはるかに高い。これは、為替レートの変動やインフレ圧力の中、新興市場におけるドルへの強い需要と、ステーブルコインが金融障壁を下げ、伝統的な銀行システムの隙間を埋めるという事実の両方から生じている。世界経済フォーラムの調査では、現地通貨安が進むと安定通貨の導入が急速に進むと指摘している。逆に、米国、欧州連合(EU)や他の場所では、技術企業や金融機関が決済ツールの効率を高めるために、むしろ住民だけでなく、安定した通貨が必要です。その結果、世界中で「米ドル安定コイン」が普及しているが、その採用のされ方は場所によって異なる。一方では、ストライプやビザなどが安定コインを決済チェーンに組み込んでいるが、もう一方では、ナイジェリアの露天商がUSDTで商品を見積もっている。この不均等な地理的分布は、将来、国をまたがる規制や市場教育の進歩が、安定コインのランドスケープの地域的進化に大きな影響を与えることを予感させる。

ステーブルコインのアプリケーションは長い間、取引の集約を超え、決済、融資、資産管理、送金などのさまざまな金融シナリオに深く統合され、ブロックチェーンエコシステムの不可欠なインフラ構成要素となっています。VisaはCircleプラットフォームを通じて、国境を越えたクレジットカード取引の一部をUSDCで決済できるようにした。MoneyGramやその他の送金会社も安定したコインのキャッシュアウトサービスを提供しており、発展途上国のユーザーはUSDCを送受信し、すぐに現地のフィアット通貨に交換することができる。Eコマース分野では、Shopifyのようなプラットフォームが安定した通貨決済を統合しているため、中小規模の加盟店は従来のアクワイアリングに伴う高い手数料や決済の遅れを心配することなく、海外からデジタルドルを簡単に受け取ることができる。

ステーブルコインは送金にとって大きな資産です。送金シナリオにおけるステーブルコインの卓越したメリットは、コストの削減とスピードアップの両方に集中しています:

手数料コスト:

対照的に、安定コインの送金にはガス代がかかるだけで、多くの場合は一律数セントです。例えばアフリカでは、ステーブルコインで200ドルを送金する場合の平均レートは、従来の方法よりも約60%低い。

スピード:

従来のSWIFTによる国境を越えた送金では、最大2~5営業日かかります。送金には2~5営業日かかり、複数のコルレス銀行によって平日のみ処理され、週末や休日にはより長い遅延が発生します。安定コインの送金はブロックチェーン上でピアツーピアで行われ、通常数分以内に確認されます。高性能チェーンでの1回のステーブルコイン送金にかかる時間は、会計処理にわずか数秒です。

さらに、ステーブルコインネットワークは24時間365日稼働しており、時差や営業時間の影響を受けません。これは、即時の流動性に依存する零細・小規模世帯にとって特に重要です。より迅速な決済により、為替レートの変動リスクも軽減されます。従来の送金では、資金が輸送される数日の間に為替レートが大きく変動し、送金の価値が損なわれる可能性がありましたが、stablecoinの即時交換では価値が固定されます。

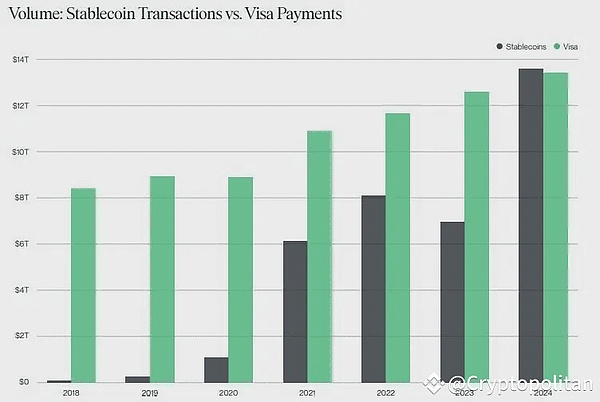

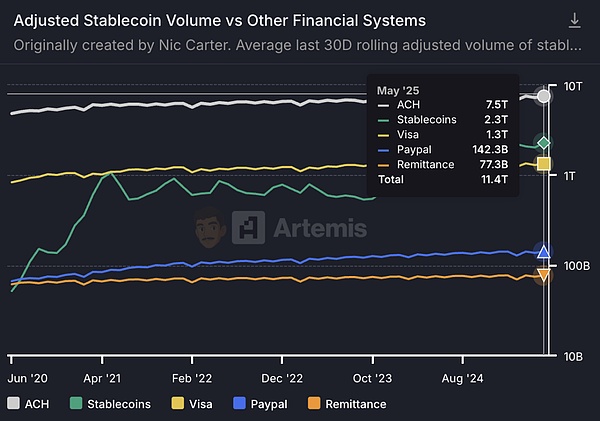

要約すると、安定コインは新興市場における国境を越えた送金に変革をもたらす存在になりつつあります。過去1年間で、世界的にアクティブなステーブルコインウォレットの数は前年比53%増の3,000万以上となり、毎月のステーブルコインオンチェーン送金は2024年初頭の1.9兆ドルから2025年初頭の4.1兆ドルへと急増し、1年間で処理された価値送金の累計額は約35兆ドルに達し、これは従来の国際決済ネットワークの取引量に匹敵する、いやそれ以上です。

中南米、アフリカ、東南アジアで成功した安定型コインの送金事例の数々は、その低コストと高効率が一般ユーザーや小規模・零細企業の緊急ニーズを満たしていることを示している。もちろん、stablecoinの大規模な応用は、各国の規制の支援と協力、特にマネーロンダリング防止と利用者保護のシステムの改善にかかっている。

出典:artemisanalytics、ステーブルコイン決済がビザを抜いて世界第2位の決済規模に。アーキテクチャ

チェーンレンディングと合成金融

。DeFiの世界では、ステーブルコインは最も重要な基本通貨であり、担保融資、レバレッジ取引、収益農場などの活動に広く使われている。ユーザーはステーブルコインをレンディング・プロトコルに預けて利息を得たり、担保として使って他の資産を貸し出したりできる。多くのレバレッジ・トレーダーは、価格が安定しており、BTCやETHを借りることによる余分なボラティリティ・リスクがないステーブルコインを借りることで、ポジションを拡大している。アービトラージャーは安定コインを借りて異なる取引所で資産を売り買いし、スプレッドを稼ぐ。マーケットメーカーはトークンと安定コインの両方を保有し、AMMプールで流動性を提供して手数料を得る。ステーブルコインがなければ、今日のDeFiエコシステムの繁栄はなかったと言っていいだろう。

外国為替管理および不換紙幣の入出金制限による新興市場、OTCネットワークは多数の安定したコインを使用して清算します、ベネズエラなどは「影のドル」の役割を果たし、商品評価、為替、貯蓄に使われている。現地住民はUSDTを使用してテレグラムや他のチャネルを通じて支払いを完了し、並列金融システムを形成している。

ナイジェリアでは外国為替管理が実施された後、闇市場でドルを見つけることは難しく、国民はUSDTを使って輸出入の支払いを完了するためにテレグラムグループに目を向けた。アルゼンチンやベネズエラのようなハイパーインフレ国では、住民は給料日のペソをすぐにUSDTに換金して価値を保ち、ピアツーピア・チャンネルを通じて紙幣に戻したり、使ったりしている。USDT/USDCはドル代替通貨であり、取引所とウォレットは銀行口座であり、ブロックチェーンは決済ネットワークである。この取引部分は従来の規制から大きく外れているが、実際の市場の需要を満たしており、客観的にはステーブルコインの世界的な流通の成長を牽引している。

多国籍企業はB2B決済に安定した通貨を採用し始めており、決済サイクルを短縮し、為替コストを削減しています。越境EC企業はUSDCを使用して海外のサプライヤーに直接支払い、鉱業企業はUSDTを使用して分単位の決済を実現する設備に支払っている。サプライチェーンファイナンスの分野では、安定コインは売掛金の証券化のための技術的ツールを提供し、キャッシュフローを加速させる。一部の政府機関はstablecoinによる納税を受け入れている。ステーブルコインの競争は、通貨の安定性から生態学的な戦いへとシフトしています。 USDTは暗号通貨取引とOTCセクターを支配し、USDCはコンプライアンス決済と企業向けサービスでリードしています。CircleはUSDCの企業統合APIを提供し、Tetherは国境を越えた決済チャネルに投資し、分散型コミュニティはDAIと信用システムの組み合わせを模索している。

要約すると、stablecoinは暗号圏から主流の金融に移行しつつあり、異なる経済システム間の架け橋になりつつあります。今後の競争は、セキュリティコンプライアンスを前提に、誰がより効率的なステーブルコインサービスを提供できるかに焦点が当てられるだろう。市場構造がマルチレベルの分業と相乗効果の方向に発展するにつれ、ステーブルコインはデジタル経済時代の重要な金融インフラになると予想される。span leaf="">サークル

サークル・インターネット・フィナンシャルは、USDC準備金の利子で中核的な収入源を形成している。

サークルはUSDC準備金の利子から収益の90%以上を生み出しています。

「分配費用」の一部をマーケティング費用に割り当てることで、利子収益の大部分を「ユーザー報酬」という形でコイン保有者に分配するようにした。「

さらに、Circleの企業決済ネットワーク、開発者APIなどは現在、その他の収益に占める割合は非常に小さい(1%未満)。その他の収益は現在小さい(5%未満)が、将来的な成長の可能性がある。

具体的には、2022年に7億3500万ドルに過ぎなかったサークルの準備金の利子収入は、2023年には14億3000万ドルに急増し、2024年にはさらに16億6000万ドルに増加する。これは主に、FRBの利上げ環境における短期金利の急上昇によるもので、2023年にUSDCのフロートの規模が減少しても、金利収入は急上昇する。span leaf="">Reserve Asset Composition

米国債はリバースレポによって支配され、銀行預金によって補完されている。Circle S-1提出書類によると、同社は厳格な準備金管理基準に従っており、USDC準備金の80~90%は短期米国債やオーバーナイトのリバース・レポなどの現金同等物に割り当てられ、残りの10~20%は流動性目的の銀行要求払い預金として保持されている。

サークルは2023年1月から、ブラックロックが管理するサークル・リザーブ・ファンド(サークルだけが利用できる政府系マネー・マーケット・ファンド)に準備金をプールする。3ヶ月以内に満期を迎える米国債、オーバーナイトの米国財務省現先取引、および少額の現金に投資する。例えば、2024年、サークルは平均約375億ドルのファンドを保有し、約64億ドルをグローバルシステム上重要な銀行(GSIB)の預金口座に預ける。預金部分からも利子が発生するが(2024年の平均利率は約3.96%)、規模が比較的小さいため、その貢献度は国庫債券や現先取引の利子に比べてはるかに小さい。言い換えれば、サークルの利子収入は主に米国債の利子とリバース・レポ取引によるもので、銀行預金の利子が占める割合はわずかである。

トレンドの変化:金利上昇に伴う利息収入の急増

Coinbaseとの提携とUSDCの金利共有

CoinbaseはUSDCの重要な流通チャネルであり、Circleの重要なパートナーでもある。2018年、両者は共同でCentre Consortiumを結成し、当初はそれぞれが発行またはホストするUSDCの割合に基づいて利子収入を共有することに合意した。このモデルは、「より多くのUSDCを発行(またはホスト)する者がより多くの利子を共有する」というもので、CoinbaseがUSDCの採用を積極的に促進するインセンティブを効果的に与えた。2023年8月、Centreコンソーシアムは解散し、CircleがUSDCの完全なガバナンスを引き継ぐ一方、Coinbaseには、CoinbaseのUSDCの発行に必要な資金を付与した。2023年8月、Centreコンソーシアムは解散し、CircleがUSDCの完全な統治を引き継ぎ、Coinbaseに少数株式を付与し、新しい3年間のコラボレーション契約を締結した。

新しい契約では、収益分配の仕組みが調整されている:Circleはまず、コンプライアンスと運営コストをカバーするために少額の発行者維持手数料を取り、その後、残りの利息収入を2つの層に分配する。Coinbase:

パーティプロダクトスライス:同日の流動性全体に占めるCoinbaseプラットフォーム上でホストされているUSDCの割合に応じて、Coinbaseは金利収入の対応する割合を割り当てられる。Circle自身のプラットフォーム上のUSDCも、USDCの割合に応じて同じ割合の収益を得る。

エコシステムの切り口:上記の配分の後、収益が残っている場合、CoinbaseがUSDCを促進する義務を果たすことを条件に、CircleとCoinbaseはそれぞれ収益の50%を分配する。(ユーザーがUSDCを簡単に購入できるようにする、主要製品に統合する、政策支援に参加するなど)。

この新しい分割の取り決めは、Coinbaseがそのプラットフォームの上でも外でも、USDCの利子のかなりのシェアを得ることを意味します。CoinbaseのプラットフォームがUSDCをホストする割合が高ければ、Coinbaseの取り分は高くなり、逆にCircleやサードパーティのプラットフォームでUSDCが多く流通すれば、Coinbaseの取り分は低くなる。CoinbaseのUSDCのシェアは近年大幅に上昇しており、2022年末には約5%、2024年末には約20%、2025年3月には25%まで上昇しており、CoinbaseはUSDCの最も重要な発行およびホスティングチャネルの1つとなっており、Circleの規模の拡大につながったが、収益の大部分がCoinbaseと共有されることも意味する。

USDC利子の分け前はユーザーへの「報酬」になる CoinbaseはCircleからのUSDC利子の分け前を使って、プラットフォームでUSDCを保有するユーザーにUSDC利子を支払っている。CircleからのUSDC利息のCoinbaseのシェアは、主にUSDCを保有する同社のプラットフォームのユーザーにUSDCバランスリワード(利息収益のリターンに似ている)を支払うために使用される。これは本質的に、CoinbaseがUSDCをユーザーにとってより魅力的なものにするために、自身の収益でユーザーの保有資産のリターンを補助するものである。例えば、Coinbaseは2023年後半にUSDCを保有する一般ユーザーの年率報酬を5%近くに引き上げ、プラットフォーム上のUSDCの保持と成長を著しく刺激した。会計上、CoinbaseはこのようなUSDCのユーザー報酬をマーケティング費用として扱い、販売およびマーケティング費用に分類している。CoinbaseのUSDCユーザー報酬の支出は2024年に2億2,400万ドルという途方もない額に達し、2023年の3,494万ドルから542%急増した。Coinbaseは、USDCの報酬率の引き上げは、顧客の獲得、維持、プラットフォームのエンゲージメントを強化するためのものであり、マーケティング投資であると説明している。その結果、この利息はUSDCの積立金から発生するものの、最終的には「ユーザー報酬」という形でCoinbaseのマーケティングコストと見なされます。

Coinbaseは2024年の分割から大きな利益を得ています。USDCの金利収入が急増すると、Coinbaseの取り分額も上昇する。目論見書の開示によると、2024年にCircleは「分配、取引、その他のコスト」費用として合計10億1700万ドルを認識し、そのうち約9億800万ドルがCoinbaseに支払われた。

言い換えれば、その年のCircleの総収入の約54%がパートナーシップシェアとしてCoinbaseに譲渡された。2022年には約2億4800万ドル、2023年には約6億9100万ドルで、その年の収益の40%と50%に相当する。強力なユーザーベースと流通能力を持つCoinbaseが、USDCエコシステムの収益のシェアを拡大していることは明らかである。一部の分析では、ユーザーに発行された報酬を差し引いた後、USDC事業からのCoinbaseの純利益はCircle自体よりもさらに多くなると指摘している。これは、USDCエコシステムにおけるCoinbaseの強力なポジションを浮き彫りにしている。Coinbaseは、サークルの収益増加の「レインメーカー」であるだけでなく、収益を獲得するための「料金所」でもある。

流通コスト分類は報告された粗利益率を減少させる

これらの流通支出は、ユーザー獲得コストの経済的実質にあり、マーケティング費用の性質を持っています。売上原価ではなくマーケティング費用として再分類された場合、利息収入の獲得自体に直接的なコストはほぼないため、サークルの売上総利益率は100%に近くなる。しかし、会計上の分類にかかわらず、サークルは収益の60%以上をパートナーに分配しなければならず、分配コストの割合は2022年の40%から2024年には60%以上に上昇する。

目論見書は、サークルのその他の製品収益が2024年と2023年には総収益のわずか1%を占め、2022年にはわずか5%を占めたと開示している。約$ 3617万ドルの金額2024他の収入の面では、16.76億ドルの総収入と比較して、バケツの中のドロップです 、サークルはまだ効果的に金利収入への単一の依存を取り除くしていない 。

成長性の見通し

マーケティング関心を超えて収益を拡大するCircleの能力に期待が集まっている。投資家は、CircleがクロスチェーンブリッジCCTP、マーチャントペイメント、エンタープライズAPIなどの分野で実質的な進歩を遂げ、「収益の質を向上させる」ことを期待している。Tanay JaipuriaのS-1分析によると、公開市場は、Circleが将来2桁のUSDCフロースルーの成長を達成し、手数料ベースの製品で大きな牽引力を得ることを価格設定で暗に示唆している。経営陣はまた、新商品の開発に投資を続け、収益を徐々に多様化させることを示唆している。しかし、2025年初頭の時点では、これらのフリンジ収入はまだインキュベーション期間であり、全体的な業績への貢献は限定的である。サークルの短期的な業績変動は依然として主にUSDCの金利収入に依存しており、非金利収入の割合を徐々に増やし、事業の回復力を高める唯一の方法は、ステーブルコインエコシステムの開拓を深め、差別化された付加価値サービスを提供することである。

現在、Tetherの主な収益は、米国債の大規模な準備金から発生する利子です。テザーは米国債を大量に保有している。米連邦準備制度理事会(FRB)の利上げが米国債の利回りを押し上げる中、テザー社の米国債短期ポートフォリオは近年、「低リスク、高利回り」の中核的な収益源となっている。

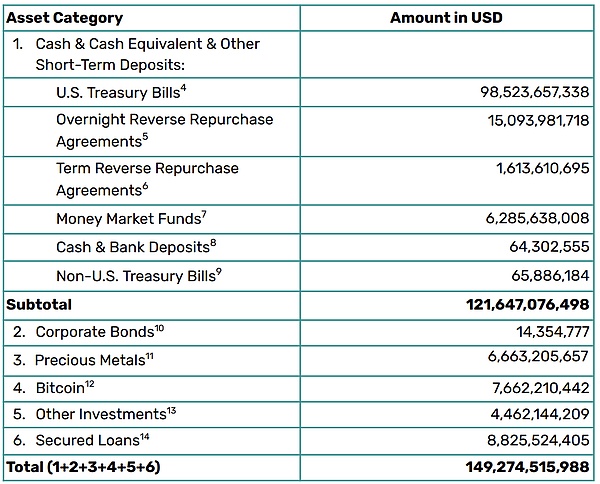

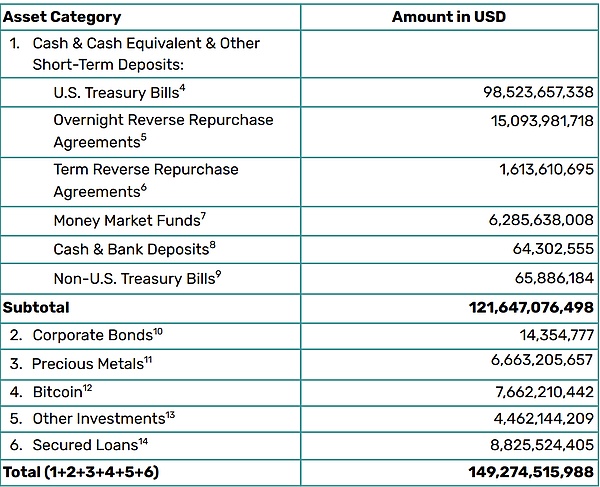

現在、テザー社は米国債を直接985億2400万ドル、マネー・マーケット・ファンドで62億8600万ドル、ファンドを通じて48億8500万ドル、オーバーナイトのリバース・レポ取引で150億9400万ドル、担保としてオーバーナイトのリバース・レポ取引で45億8500万ドル保有している。150億9,400万ドル、担保として差し入れられた米国債は150億8,700万ドルだった。

テザーの米国債へのエクスポージャーは、さまざまな方法で保有され、次のようになりました:

米国債の直接保有額は985億2400万ドル

(マネーマーケットファンドを通じた)間接保有額:4,885百万ドル

担保として管理:15,087百万ドル

担保として管理。">米国債に関連する総額は約1,184億9,600万ドルで、準備金総額1,492億7,500万ドルの約79.4%を占める。

そして2024年第1四半期、テザー社は過去最高の純利益45億2000万ドルを計上し、そのうち約10億ドルは米国債の金利収入によるものだった。これは前四半期から大幅に増加したもので、テザー社の準備金の規模が拡大したことに加え、米国債金利の上昇の影響を反映している。高金利環境において、テザー社の金利収入は1四半期で10億ドルを超えました。

Tetherはまた、ステーブルコインの発行と償還から手数料収入を得ています。その規則によると、TetherプラットフォームでUSDTを直接購入または償還する1回の最低額は10万ドルで、償還手数料は0.1%(最低1000ドルが課金される)、加入手数料は0.1%となっている。これらの手数料は、多額の償還を行う組織のニーズを満たし、テザー社に安定したキャッシュ・フローを提供している。例えば、2022年の暗号市場の混乱期には、テザー社は安定性を維持しながら、わずか数週間で200億ドル以上の償還金を支払った(第2四半期だけで数千万ドルの償還金による手数料)。

さらに、暗号市場インフラとしてのUSDTの価値は、ユーザーがマルチチェーン環境での送金や取引にUSDTを使用する頻度によって実証されています。統計によると、2025年4月現在、Tetherの1年間の累積収益は約14億6000万ドルで、他のブロックチェーンプラットフォームを大きく上回っている(同時期のEtherの収益は約1億5700万ドル、USDCの発行元であるCircleの利益は約6億2000万ドル)。全体として、償還/取引手数料は、取引決済におけるUSDTの広範な使用を反映して、大きな金利収入を補うわずかではあるが安定した収益となっている。

テザーの収益モデル。"">テザー社の収益モデルは、その準備資産の構成と密接に関連しており、さまざまな段階で大幅な調整が行われています:

世界的な低金利環境において、テザー社は準備金の大部分を信用資産と高利回り投資に割り当て、リターンを高めており、米ドルの現金と国債の割合は非常に低く、リスク資産の割合が高くなっています。2021年3月に初めて開示された準備金の内訳(この時点では、従業員わずか5人のカリブ海の監査法人、ムーア・グローバルによる監査が行われていた)を例にとると、準備金のうち米国債はわずか2.94%、49%は比較的流動性の低いコマーシャルペーパーで構成され、残りは住宅ローン(12.55%)、社債と貴金属(9.96%)、その他の投資(1.64%、少額のデジタル通貨を含む)。

当時、米国債の金利がゼロに近かったため、同社はコマーシャルペーパーや企業向け融資などの短期信用資産を保有することで追加の収益を得ることができたが、より高い信用リスクと流動性リスクも背負うことになった。この段階でのテザー社の収益構造は、「高リスク、低金利」モデルと言える。主にベンチャーキャピタル投資やステーブルコイン手数料のリターンによる限定的な金利収入であったが、市場の懐疑的な見方(初期の独立監査の欠如、コマーシャルペーパーの不透明な品質など)にも直面していた。

その段階でのTetherのリザーブ・アーキテクチャ:

コマーシャルペーパーは、現金および現金同等物の65.39パーセント

米国債は2.94パーセント

保証付き融資は総準備金の12.55%を占めた

社債と貴金属は9.96%を占めた

その他の投資(デジタル通貨を含む)は1.64%

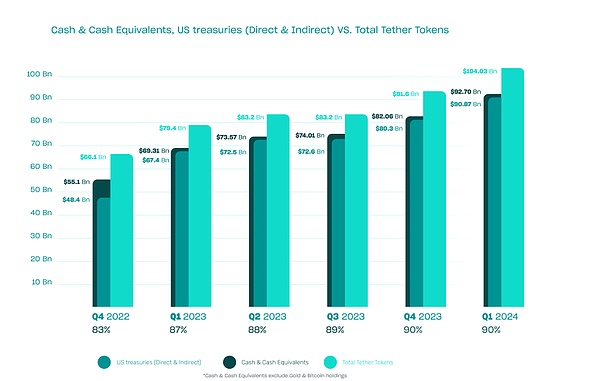

規制の圧力や準備金の安全性に関する業界の懸念(TerraUSDの暴落などの出来事により、ステーブルコインの準備金の質が精査されるようになった)に直面し、テザー社は2022年に資産配分を大幅に調整した。同社はコマーシャルペーパーのポジションを徐々に減らし、2022年10月にコマーシャルペーパーをゼロにし、米国債や銀行預金などの現金同等物を優先したと発表した。

BDOのフォレンジック・レポートによると、2022年9月末時点で、テザー社は米国債の約397億ドル、つまり総準備金の58%以上を保有し、資産の82%は現金、現金同等物、短期預金などの形態であった。現金、現金同等物、短期預金などの「流動性の高い」資産。この調整により、準備金の信用リスクと流動性リスクが大幅に軽減された。

第4四半期、テザー社は暗号市場の劇的な低迷にもかかわらず、7億ドル以上の純利益を上げた。収益は受取利息にシフトし始め、米国債が同社のポートフォリオの半分以上を占めるようになり、金利が上昇したため、同社の四半期収益は大幅に上昇した。この時期の収益モデルを要約すると、「エクスポージャーを減らして冬を乗り切る」となる。一方では、米国債の比率を高めることで、償還の流動性と資産の安全性を確保し、2022年下半期の約200億米ドルの大規模な償還に耐えることに成功した。他方、FRBの利上げによる金利収入は、以前のハイリスクな投資収入に代わって、利益成長の新たな原動力となりつつある。span leaf="">現在の段階(2023年-現在)

2023年以降、テザー社の資産構成は保守的で流動性の高いものにさらに傾斜し、高金利の恩恵を受け、収益性が大幅に向上します。が大幅に向上する。2023年末までに、テザー社の準備金に占める米国債と現金等価物の割合は82%を超え、2024年第1四半期には90%超に達し、過去最高を記録した。つまり、米国の短期国債、マネー・マーケット・ファンド、銀行預金などの低リスク資産、高ボラティリティ投資(ビットコイン、金など)の準備資産の大半は約10%を占めていた。

このような資産構成は、金利上昇サイクルにおいて豊かで安定したリターンをもたらし、テザー社の2023年の四半期利益は目覚ましく、年間純利益は約62億ドルに達した。2024年の初めには単四半期で利益が急増し、2024年第1四半期の純利益は452億ドルに達したほどだ。第1四半期の純利益は45.2億ドルに達し、これは米国債の莫大な利子収入と、ビットコインなどの資産価格上昇による追加利益のおかげである。

テザーの収益モデルは「ハイリスク・ローリターン」から「ハイリスク・ローリターン」にシフトした。テザーの収益モデルは「ハイリスク・ローリターン」から「ローリスク・ハイリターン」にシフトした。この転換により、総利益が増加しただけでなく、利益の持続性と安定性も大幅に改善された。

上のチャートは、各四半期の準備金における異なる資産クラスのシェアを、暗いものから明るいものへと示しています:現金準備金、米国債(直接または間接的に保有)、Tentherトークンの合計で、米国債のシェアが2022年以降に急上昇することを示しています。

この最適化された資産配分により、収益の安定性と持続可能性を大幅に高めながら、テザー社の総利益を上昇させることができました。2025年第1四半期末までに、テザー社の準備資産は約1,493億ドルに増加し、1,436億ドルのUSDTが流通しています。このうち約1,200億ドルは米国債に投資されています(約985億ドルの直接保有と、現先取引やファンドを通じた約230億ドルの間接保有を含む)。

2025年第1四半期のUSDTフローは前四半期比でさらに70億ドル増加し、ユーザーのウォレットアドレス数は約4,600万増加した。テザーは、主に米国債の投資利益から、四半期に10億ドル以上の営業利益を実現しました。リスク資産側では、金ポジションの利益は、ビットコインなどの暗号資産の価格変動の影響をほぼ相殺し、純利益に大きな足かせや押し上げを与えませんでした。

2024年第1四半期と2025年第1四半期を比較すると、前者は暗号市場の高騰により巨額の簿価が上昇したのに対し、後者は受取利息が主導する「通常の」収益に戻ったことがわかる。これは、テザー社の現在の利益が主に予測可能な金利収入に基づいており、リスク資産からの追加的な変動は二次的かつ断続的であることを示唆している。

USTはアルゴリズム安定コインの開発の象徴的な例であり、「無担保金融政策モデル」による業界の初期の大規模な実験を象徴しています。そのコア・アーキテクチャは、アンカー・プロトコルの年率20%のリターンを長期的に約束することに依存しており、これは実質的なスプレッドやオンチェーンの収益性ではなく、テラ財団、LUNA再発行メカニズム、および外部からの資金調達補助金によってサポートされる補助金制度に基づくものです。 UST自体は実際の収益を生まず、むしろ利息に対するユーザーの期待に応えるために新たな資本を継続的に注入し、増加的な資金に大きく依存する一見強固な財務構造を作り出している。アンカー・プロトコルでは、多くのユーザーがUSTを単に預け入れ、高いリターンを待つだけである。一方、プロトコルには明確な貸出目標や資産リターンの道筋がないため、「収入としての補助金」のような錯覚が生じる。ユーザーの信頼が揺らぎ、大量に換金されると、LUNAは交換の圧力に対処するために切り下げられたトークンを鋳造せざるを得なくなり、その結果、不可逆的な「死のスパイラル」に陥り、短期間でシステム全体が崩壊した。Anchorのいわゆる年率20%のリターンは、実際には、いかなる種類の現実的かつ持続可能な商業的利益というよりも、エコシステムの将来の発展に対する前借りであった。アンカー社のいわゆる年率20%のリターンは、実際にはエコシステムの将来の発展に対する前払いであり、いかなる種類の現実的で持続可能な商業的利益でもない。いったんユーザーがUSTを売り始め、LUNAドルを鋳造し始めると、LUNAの価格は暴落し、それが補助金システムの資金源となり、致命的な自滅の連鎖を構成するのです。コミュニティ・リザーブ・プール(LUNAキャピタルが調達)と、その後のジャンプ・キャピタルなどの機関投資家からの資本注入によるものです。 このモデルでは、利用者は高いリターンを得る一方で、契約はお金を燃やし続ける。ユーザーが利益を支払う代わりに、LUNA保有者とテラ財団が損失を被るのです。 USDeは、デルタ・ニュートラル・ヘッジ構造を通じて、米ドル準備に依存しない合成ステーブルコイン・システムを構築しようとしています。Ethenaプロトコルでは、ユーザーがUSDeを鋳造するためにETHまたはstETHを誓約する一方で、プロトコルは、スポットとデリバティブの損益ヘッジを通じて価格の安定を達成する試みとして、中央集権化された取引所またはオンチェーン永久プラットフォームの一部で同等のショートポジションをオープンします。 この構造では、USDeの安定性は資産保証からではなく、資金ヘッジからもたらされます。これにより、ETHなどの資産価格が変動すると、担保資産の損益が契約の損益と相殺され、おおよその「リスク中立」状態が達成されます。これにより、USDeは、準備金の保証ではなく、ヘッジロジックに由来する安定性を持つ、準備金に依存しない「合成ドル」となります。 追加収入を得たいユーザーは、USDeをsUSDeに転換し、合意されたスプレッドの分配に参加することができます。利益の源泉は主に、永久契約市場におけるショートポジションが受け取る資金調達率である。つまり、ロング資金調達がより活発になると、ショートセラーへの逆助成金がホルダーの利益の源泉となる。もう一方の利得は、担保提供者が支払う利子または手数料からもたらされ、プロトコルの設計レベルは、システム上の余剰をSUSDe保有者に再分配する。 収益モデルのコアロジック:AUM(プロトコルのスマートコントラクトにユーザーが預けた資産のドル価値)×年率裁定レート(AAR) 。ファンディングレート差:永久市場でショート注文をオープンする契約は、同時にETHのボラティリティをヘッジし、市場のロング需要が強いとき(標準)、契約収入のロング側からショート側に支払われるファンディングレート。 担保提供者の手数料/スプレッド:USDe保有者はそれをsUSDeに変換し、契約層のスプレッド収入を得ます。 Vault商品手数料:機関投資家はカスタマイズされた戦略を通じてヘッジ経路にアクセスし、先物市場と直接ヘッジできるようにすることで、資本活用の効率を高め、利益モデルの比較的強固な部分である契約レベルでの手数料収入のロジックを強化する。同社のビジネスモデルは比較的強固なものである。 USDeのAUMは2024年第2四半期から2025年第2四半期にかけて27億ドルから66億ドルに変動し、144.6%の成長率を記録した。一方、四半期収益収入はかなり変動し、4700万ドルから1億2600万ドルに成長した後、後退して4800万ドル程度に縮小した。 それでも、その裁定年率は常に周期的な構造を示す3%~15%の範囲にとどまっており、エテナが固定為替やノード裁定に依存せず、むしろ裁定戦略のより安定したシステムを構築していることを暗示しているが、利回りは構造的な強気相場の市場に依存している。 このモデルはUSTより本質的に改善されているとはいえ、デリバティブ市場の厚み、調達経費率の正の持続性、マーケットメーカーの流動性への依存度が依然として高い。このモデルは依然として、デリバティブ市場の厚み、資金調達比率の正の持続性、マーケットメーカーの流動性に大きく依存している。デリバティブのファンディングレートが逆転したとき、あるいは過度の市場変動によりヘッジが失敗したとき、USDeも崩壊する可能性がある。したがって、暗号市場全体が構造的な強気相場であり、まだ完全には持続可能ではない場合、「安定収入」は実際にはスプレッド配当に依存することになる。

収益性という点では、USTのいわゆる収益は追加、補助金、ナラティブの積み上げに依存する部分が多く、実際の取引クローズがないリスキーなモデルであるのに対し、USDeはアルゴリズムを再構築しようとする金融工学設計が強い。一方、USDeは、より強力な金融工学設計によってアルゴリズム安定コインの「信頼性」を再構築しようとしているが、その基本的なリターンは、強気のキャピタルプレミアムとヘッジ市場構造によって依然として制限されている。この2つの対比は、アルゴリズム安定コインの盛衰を表しているだけでなく、安定性と収益メカニズムを整合させることから生まれる、安定コインのアーキテクチャを革新する上での真の課題を概説しています。

ステーブルコインは従来の銀行とその下流に革命を起こす。

数年前から、金融包摂とは、銀行/融資/保険などの金融サービスをより多くの川下ユーザーが利用できるようにすることだという議論があった。なぜ中国は当時、金融包摂を重視し、一時は第13次5カ年計画に金融包摂を盛り込んだのでしょうか?-金融は資源配分の手段であり、一部の人だけにサービスを提供すれば貧富の格差を拡大する。金融包摂は、下層階級や中間層にも金融配当を行き渡らせ、経済の回復力を高めることができる。その核心は、伝統的な金融のCAC(顧客獲得コスト)が実際には非常に高いため、伝統的な銀行/保険/証券会社などの金融機関が低所得者層へのリーチに消極的であることにある。しかし、stablecoinは全く異なり、stablecoinのCAC=0である。バックエンドの作業はすべてブロックチェーンを通じて行われるため、ネットワーク効果により、サークルも遠隔地の県まで行ってウェブショップを開き、顧客に口座開設を勧誘する必要がない。新規ユーザーはOTCまたはC2Cを通じてUSDCを入手する。

第二に、ステーブルコインは伝統的な銀行よりも寛容であり、組み合わせ可能/プライベートである。USDCのユーザーであれば誰でも、許可なくチェーン上でお金を管理したり、借りたり、支払ったりすることができます。

これは、安定コインが伝統的な銀行、そして伝統的な銀行の下流産業を再形成しているという事実につながります。現在起きていることは、安定コインは中央銀行(Tether/Circle)を再形成し、CEXは伝統的な取引所とマーチャントバンク(Binance/OKX/Coinbase)を再形成し、財務会社は民間銀行(Amber/Matrixport)を再形成し、安定コインの3ウェイ決済会社は伝統的なクロスボーダー決済を再形成しているということです。安定したコインの三者間決済会社は、伝統的な国境を越えた決済会社を再構築している(Bridge)。今後、伝統的な銀行の下流産業で再形成されるものはもっとたくさん出てくるだろうし、上記に加えて、証券会社、保険などでも現在この現象が起きている。

ステーブルコインは「米ドルのデジタルマッピング」から、一次ソースを持つ「米ドルのデジタルマッピング」へと進化しています。ステーブルコインは、「米ドルのデジタルマッピング」から、ネイティブインカムとグローバルなアプリケーションを持つデジタル資産へと進化しており、制度的再編と技術革新という2つの原動力の下で、伝統的な金融の機能の一部を徐々に置き換え、国境を越えた決済、資産管理、金融包摂のための重要なインフラとなりつつある。中央銀行、商業銀行、決済機関、さらには証券会社や保険会社の伝統的な役割の再構築は始まったばかりである。

BlackRockは、TetherやCircleのようなステーブルコインがBitcoin ETFにもたらす潜在的なリスクについて懸念を表明。

Jasper今年後半には、ディズニー・ピナクルと名付けられたNFTプラットフォームがデビューする予定だ。

Kikyo

Kikyoミュータント・エイプ・プラネット・コレクションの首謀者であるNFTのクリエイター、オーレリアン・ミッシェルが電信詐欺の罪を認め、NFTの「ラグ・プル」で初めて有罪判決を受けた。

Jasper強気相場の時、取引所の評価額は140億ドルだったが、3ACの破綻以来、評価額は半減した。

Clement

Clementこのような懸念は、ブラックロックが独自にビットコインETFを申請している最中にも提起された。

Alex

AlexUnix Gamingのゲームリーグは、Ownedのブロックチェーンプラットフォーム上で開催される100万ドルの暗号ゲーム大会で、フォートナイトからカウンターストライク2まで多様なゲーム機会を提供し、12月9日まで賞金獲得の瞬間を共有するプレーヤーを募集している。

Jasperボヤ・インタラクティブは1億ドルの投資で暗号市場に参入し、Web3時代にゲームと金融をシームレスに融合させる。

Hui Xin

Hui XinRedditの管理者は、「Moonsの契約を破棄」し、同時にトークン焼却を開始し、全体の供給量を減らすことで、分散化への一歩を踏み出している。

Catherine

Catherine情報政策・情報技術・通信委員会のアントン・トカチョフ第一副委員長は、暗号が制裁回避において極めて重要な役割を果たす可能性があると強調した。

Alexベータ版メインネットは完全に稼動しているが、取引報酬はまだサポートされておらず、このテスト段階では安定性とインターフェースの品質向上が期待される。

Clement