Trezor社、お問い合わせフォームを悪用したフィッシング攻撃で、ユーザーを騙してウォレット回復のフレーズを流出させたことを確認

ハッカーはTrezorのサポートフォームを使い、公式メッセージに見せかけた偽メールを送り、ユーザーを騙してウォレットのバックアップを公開させた。Trezor社は、同社のシステムが侵害されていないことを確認し、ユーザーにリカバリーのフレーズを決して共有しないよう警告した。

Anais

Anais

著者:ヘンリー

少し前、東京でWebX 2025が開催され、日本は再び世界の暗号市場の注目を集めた。実際、ブロックチェーン技術と暗号資産の急速な発展により、日本は世界の暗号資産市場において重要なプレーヤーとなり、多数の技術開発者と個人投資家を誇るだけでなく、日本におけるデジタル金融の未来を探求する数多くのWeb3組織を惹きつけている。技術革新とリスク防止・管理の両面から、日本の暗号資産エコシステムは徐々に成熟しつつある。

日本仮想通貨交換業協会(JVCEA)の年次報告書(2024年)によると、日本の暗号資産口座数は1200万を超えた。ユーザーの預金残高は5兆円を超えている。中でも、ビットコインやイーサリアムなど主流の暗号資産の保有額が大きく増加しており、機関投資家の暗号資産への投資意欲は高まっており、回答者の57%が暗号資産は将来主流になると考えている。さらに、規制の透明性を求める声も高まっており、これらのデータを総合すると、幅広い認知度、多様な採用、規制への明確な期待を持つ市場の姿が浮かび上がってくる。

このような状況において、日本の暗号資産税制および規制制度を理解することは、暗号企業がコンプライアンスを遵守して成長するために必要であると同時に、市場リスクに対する投資家の洞察に不可欠な要素でもあります。本調査では、日本の暗号資産システムの明確な概要を読者に提供することを目的として、基礎となる税制および規制の枠組みに焦点を当て、日本の暗号資産エコシステムにおける制度と市場の相互作用を提示する。

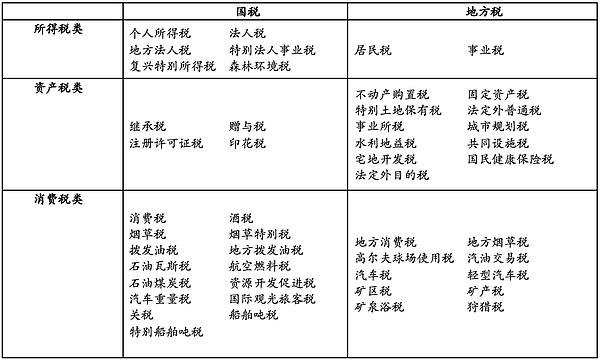

II.align: left;">日本は直接税の国で、主な税金は法人税、個人所得税、消費税、酒税、関税、相続税・贈与税、固定資産税、印紙税である。本稿では、暗号資産と関連の深い税制のうち、基本的な税制と暗号資産に関連する税務上の取り扱いについて取り上げる。現在の日本の税制は主に以下の表の通りである:

日本の法人税は、法人の事業活動から生じる所得に対して課税される税金である。広義の所得税の一種である(日本の所得税は個人所得税、詳細は後述)。日本に本店または主たる事務所を有する法人は居住法人、居住法人でない法人は非居住法人となります。居住法人は、その所得が国内源泉か国外源泉かにかかわらず、すべての所得に対して課税され、非居住法人は国内所得に対してのみ課税される。課税所得の計算上、法人の所得はすべての源泉からの所得の合計であり、所得の種類を区別する必要は特にない。標準的な法人税率は23.2%で、登録資本金が1億円以下の法人については、800万円以下の所得部分について15%の税率が適用される(ただし、法人の課税所得が10億円を超える場合には、この優遇税率は17%に引き上げられる)。

2.所得税

2.所得税

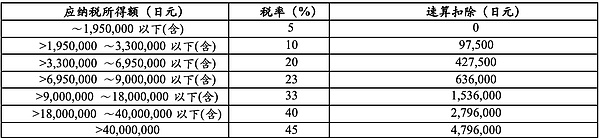

2.span leaf="">所得税は個人の所得に対して課税される税金で、日本では永住権を持っている納税者は全世界の所得に対して課税される。非居住者は日本源泉の所得に対してのみ課税されます。非永住者納税者は、日本に送金されない国外源泉所得以外の所得(特に特定のキャピタルゲインを含む)に対して課税され、また、国外源泉所得の一部が日本に支払われたり送金されたりした場合にも課税される可能性があります。日本における納税者の課税所得は、給与所得、利子所得、配当所得、事業所得、不動産所得、退職所得、譲渡所得、山林所得、一時所得、雑所得(最初の9つのカテゴリーでカバーできない所得で、日本の現行税法では、暗号化された資産からの個人所得は雑所得に含まれる)の10種類に大別され、計算上、別々に扱われる。個人所得税の税額を計算する際には、各個人の課税所得を確定してまとめ、所得金額から必要経費を差し引いて課税所得税額を求め、関連規定に従って所得控除を行い、最終的に適用税率に基づいて各個人の当期の課税所得税額を計算する。現在の日本の個人所得税率表は以下の通りである:

4.align: left;">相続税は、人の死亡によって生じる財産の移転に対して課税される税金である。相続税は、現金、預貯金、株式などの金融資産だけでなく、動産や不動産を含むあらゆる形態の資産に対して課税される。相続税の納税義務者は、相続や遺贈によって財産を取得した個人である。相続税の税率は、各相続人が相続した財産のうち、開始点を超える部分について定められ、課税対象となる財産の規模に応じて10%~55%の超過累進税率が適用される。https://img.jinse.cn/7404384_image3.png" type="block">

贈与税とは、贈与によって生じた財産の移転に対して課税される税金です。贈与税は、贈与により財産の移転があった場合に、その財産に対して課税される税金である。贈与税は一般に相続税を補完する税金である。日本では、贈与税は1年以内に贈与によって取得した財産の価額に対して課税される。贈与税の納税義務者は、贈与により財産を取得した個人である。法人が贈与により財産を取得した場合、贈与税は法人に課されます。贈与税の課税対象は、贈与により取得した財産です。ここでいう財産とは、財産権の対象となりうるすべての物や権利を含みます。贈与税には「暦年課税」と「相続時精算課税」(相続税-贈与税の一体対策)の2つの方式があり、贈与税暦年課税制度の税率は10%~55%の超累進税率。

5.暗号化資産の税務上の取扱い

5.暗号化資産の税務上の取扱い

<。

<。

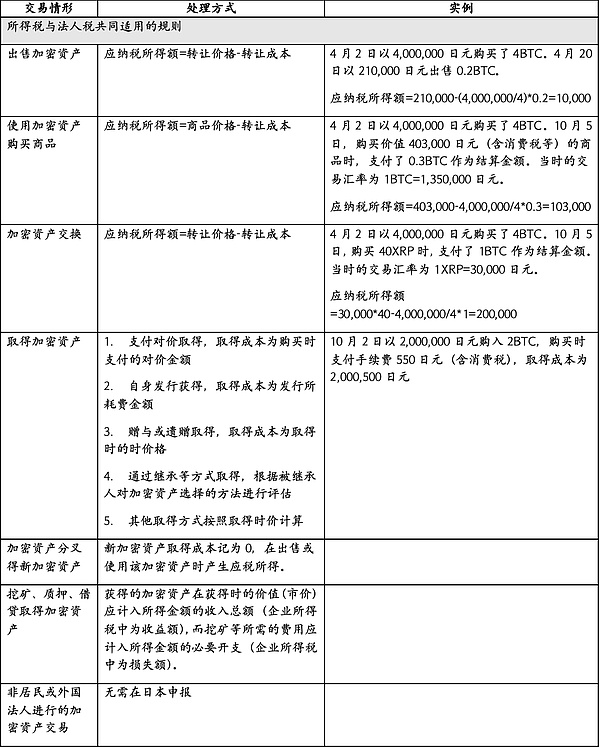

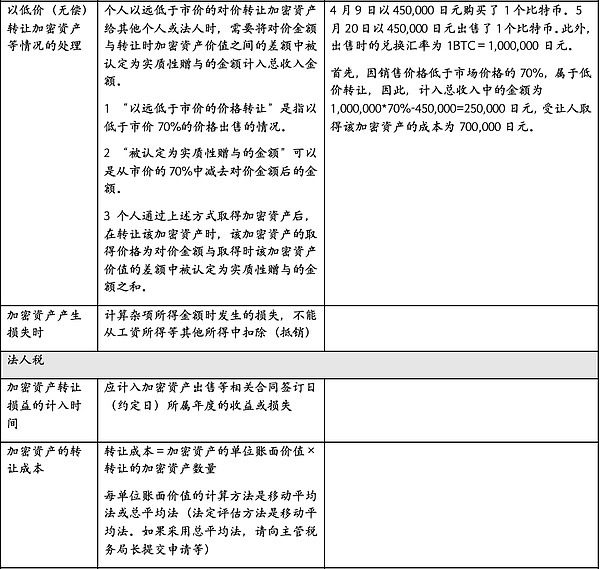

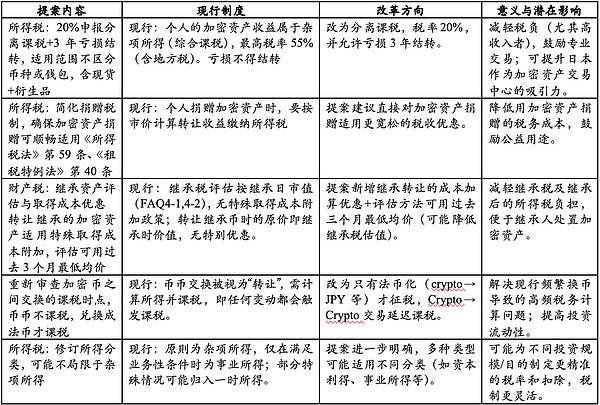

2024年12月、日本政府は「暗号資産等の税務上の取扱いについて(FAQ)」を公表した。所得税、法人税、消費税、贈与税、相続税等の税金を含む、暗号資産や電子決済手段の税務上の取扱いに関するよくある質問をまとめたもので、具体的な取扱いについては、関連文書に記載されている。最近、JCBAとJVCEAは協力して、2026年度の暗号資産関連税制改革に関する要望書をまとめ、7月30日に政府に提出した。そこで、このセクションでは、下表に示すように、現行制度と比較した日本の暗号資産税制改革案の分析に焦点を当てる。text-align:center">

日本は世界で初めて暗号資産を取り入れた国である。日本は、暗号資産取引を法定金融規制制度に組み込んだ世界初の法域の一つであり、決済サービス法(PSA)と金融商品取引法(FIEA)を通じて、比較的包括的な2本立ての規制枠組みを確立している。前者は暗号資産取引所運営者の登録、資産保管、マネーロンダリング・テロ資金供与対策(AML/CFT)、利用者保護に重点を置き、後者は厳格な情報開示、市場操作の禁止、証券化トークン(STO)、投資トークンICO、デリバティブなどの投資資産に対する投資家保護制度を定めている。この2つの法律には役割分担があり、具体的な規定を通じて明確化されているため、暗号資産には決済から投資まで、またスポットからデリバティブまで、明確なコンプライアンス境界線が与えられている。2018年以降、日本は暗号資産取引プラットフォームの登録義務制度を導入しており、2019年と2022年の複数回の改正を通じて、法律はコールドウォレットの保管比率、広告基準、国境を越えた移転の開示に関する要件を引き上げてきた。金融庁は無登録の業務に対して高圧的な姿勢をとっており、DEX、ステーブルコイン、ステーキングなどの新興形態に細心の注意を払っており、規制範囲の継続的拡大傾向を予感させる。日本の暗号市場の発展と関連するリスク事象の出現に伴い、日本の金融庁(JFSA)は2018年、JVCEAを自主規制責任を有する公的な業界団体として正式に認可した。JVCEAは業界の透明性とコンプライアンスレベルを向上させるだけでなく、取引所が法的な運営資格を取得するための重要な原動力となり、投資家の利益を保護し、市場の信頼を再構築する。

取引所と規制に重点を置くJVCEAとは異なり、JCBAは暗号資産業界の全体的な発展に重点を置いています。JCBAは、企業、市場参加者、その他の多様な組織から構成されています。JCBAは、業界交流、技術研究、政策提言、教育などを通じて、業界のイノベーションとエコロジー向上を推進しています。JCBAは、規制当局とのコミュニケーション、税制交渉、基準設定、業界の新たな問題への対応などにおいて橋渡し的な役割を果たし、業界の自主規制、政府と市場の合意促進、政策実施などの支援を行っています。両者の役割分担と補完関係は、日本の暗号資産産業の標準化、健全かつ多様な発展に寄与する。

2.法的経緯

2.日本は、暗号資産(以前は仮想通貨として知られていた)の規制枠組みを確立した最初の国の一つである。早くも2016年には、日本は、資金決済法(以下「SA」と略す)を改正し、暗号資産およびフィアット通貨交換サービスを提供する国内事業者の破産に制度的に対応することで、マネーロンダリング防止(AML)およびテロ資金供与対策(CFT)に関する国際的要件に率先して対応した。改正法(2017年4月施行、以下「平成28年改正法」という)では、関連サービス事業者の登録制度を創設するとともに、口座開設時の本人確認、利用者への取引条件の十分な説明、顧客資産と自己資産の分別管理の実施など一連の措置を導入し、マネーロンダリング(AML)対策と消費者保護の両面における基本的な規範を確立した。また、口座開設時の利用者の本人確認、顧客資産と自己資産の分離管理の実施など、一連の措置を導入し、マネーロンダリング防止と消費者保護の両面における基本規範を確立した。

暗号資産市場の発展に伴い、多くの新たなリスクや問題が浮上しています。例えば、匿名性の高い暗号資産の悪用、一部の暗号資産交換サービス・プロバイダー(以下「交換サービス・プロバイダー」という。(の不正利用、利用者から預かった暗号資産・資金の流出・不正流用事件、過度な広告宣伝などである。こうした状況を踏まえ、日本は2019年にPSAと金商法の再改正を行った(改正は2020年5月に施行予定、以下「2019年改正」という。)。2019年改正の主な内容には、交換サービス事業者が運営する暗号資産に変更があった場合、事後ではなく事前に報告することが義務付けられることなどが含まれる;利用者の暗号資産の保管には原則としてコールドウォレットを使用しなければならないこと、広告・勧誘に関する規制ルールが設けられたことなどが挙げられる。同時に、新しいタイプの取引行為や不適切な取引に対処するため、暗号資産を含むデリバティブ取引が明確に規制対象に含まれ、利益分配権を付与するICOトークンには金商法が適用されることが規定されている。

これを踏まえ、日本は2022年に犯罪収益移転防止法を再改正した(2023年6月施行。「金融活動作業部会(FATF)の勧告に基づき、「旅行ルール」が導入された。)この規則では、取引所サービス・プロバイダーがユーザーに代わって暗号資産の送金を行う場合、送金当事者と受取当事者の両方の識別情報を、受取当事者の取引所サービス・プロバイダーに伝えなければならないと定めています。

2025年、日本政府はPSA改正案を国会に提出した(以下、特に断りがない場合、「改正」はこの改正案を指す。)"はすべてこの改正案を指す)。これには、規制当局が取引所運営者に資産を日本国内に保持することを義務付け、倒産などの極端な状況でも国内ユーザーに資産を返還できるようにすることや、暗号資産の売買や暗号資産間の交換集約を専門とする全く新しい仲介ビジネスの分類を追加することなどが含まれる。

3.重要なルール

さらに、暗号資産がセキュリティの性質を持つ場合。また、暗号資産が有価証券である場合、情報開示や相場操縦・詐欺の規制に金融商品取引法(FIEA)が適用される。

4.更新 4.(1)暗号資産取引所への国内資産保全命令の導入について 4.span text="">これまで日本の当局は、スポット取引を扱う暗号資産取引所が資産を海外に移転し、破産などの場合に利用者に損害を与えることを懸念していた。今回の改正により、日本政府は、そのような資産が国外に移転されるのを防ぎ、利用者の資産の安全を確保するために、資産保全命令を出すことができるようになった。 従来、安定コインの発行者は、準備金の全額を要求払い預金で保有することが求められていました。今回の改正により、発行者は準備金の50%まで、国債やコール可能定期預金などの低リスク資産の形で保有できるようになった。この変更により、日本で発行される安定コインの国際競争力が高まることが期待される。 (3)新たな暗号資産仲介事業カテゴリー

これまで、暗号資産の仲介のみに従事する組織は、完全な取引所として登録する必要があり、参入障壁が高かった。今回の改正では、仲介業者が別個の規制枠組 みの下で活動できるよう「仲介業」という新たなカテゴリーを追加し、参入障壁を下げ、業界の実情により合致させることで、新たなサービス・プロバイダーの市場参入を促進する。この構想は、他の金融分野における規制慣行と一致している。

(4)国境を越えた回収サービス規制

(5) 国境を越えた回収サービス規制

従来、国境を越えた集金サービスはほとんど規制されておらず、資金移動業の許可も必要なかったが、違法なギャンブルや投資詐欺に悪用される恐れがあった。新規則はこのようなサービスに対する規制を強化した。新規制の中心は、無登録の違法資金移動を取り締まることである。リスクの高い事業者については、消費者保護とマネーロンダリング防止(AML)対策がさらに強化される。商品やサービスの取引を直接促進しない集金サービスも送金業の規制に含まれるが、取引に直接関与するプラットフォームや、他の法律ですでに規制されている第三者保管機関などの低リスクのサービスは除外される見込みである。日本新経済連盟(JNEA)などの業界団体は、過剰な規制がデジタル決済業界に悪影響を及ぼすことを懸念しており、新規則は実際のリスクに焦点を当て、電子決済やポイント決済のエコシステムに影響を与えないようにするよう求めている。規制の詳細が紹介された後は、業界とイノベーションの影響に細心の注意を払う必要があるとしている。

(5)資金移動機関が倒産した場合の利用者への返金スピードの向上

これまでは、利用者の資産が銀行保証や信託によって保護されていたとしても、払い戻し手続きは政府が主導する必要があり、少なくとも170日かかっていた。今回の改正では、銀行や信託が本来の手続きを経ることなく、利用者に直接資金を返還する直接返還ルートが導入された。この取り組みは消費者保護を強化し、金融サービスの効率性を効果的に向上させるもので、組織で問題が発生した場合、より迅速かつ安全に利用者に資金を返還することができる。span leaf="">要約すると、日本は暗号資産分野における税制規制と金融規制の制度パターンを徐々に改善してきた。一方では、NTAを中心とする税制が暗号資産に関する所得税、法人税、相続税、贈与税等について詳細な規定を設けたが、現行制度は税率、繰越欠損金、納税時期等の点で、投資活動に対して依然として一定の制約を課している。一方、金融庁主導の金融規制の枠組みは、資金決済法、金融商品取引法、自主規制機関(JVCEA)の運営支援を通じて、日本が世界に先駆けてスポット、デリバティブ、安定コイン、その他のフルチェーンをカバーする規制の枠組みを確立することを可能にした、安定したコイン、その他のフルチェーン・コンプライアンス・システムをカバーする規制の枠組みを世界に先駆けて確立し、新しい技術やビジネスモデルに対応するために反復を続けている。

この税制と規制の着実な最適化は、透明性、効率性、国際的な整合性に対する日本国内市場のニーズに応えるだけでなく、暗号資産をウェブ3.0戦略と統合するという日本の発展的な考え方を反映している。戦略を反映している。今後、分離課税、暗号通貨取引の納税猶予、相続・寄付の優遇措置、より柔軟な市場アクセスや消費者保護メカニズムの改善といった新たな政策の実施により、日本は高いレベルのリスク管理を維持すると同時に、世界の暗号資産・ブロックチェーン産業チェーンにおける競争力を高め、より多くの資本、技術、起業家プロジェクトが市場に定着するよう誘致し、アジア太平洋地域、さらには世界のデジタル金融情勢における地位をさらに強固なものにすることが期待される。また、世界的な金融界のニーズに対応するため、最も包括的で費用対効果の高いソリューションを世界に提供することを使命としている。

ハッカーはTrezorのサポートフォームを使い、公式メッセージに見せかけた偽メールを送り、ユーザーを騙してウォレットのバックアップを公開させた。Trezor社は、同社のシステムが侵害されていないことを確認し、ユーザーにリカバリーのフレーズを決して共有しないよう警告した。

AnaisMastercardとChainlinkが提携し、30億人以上のカード会員が銀行カードを使ってオンチェーンで直接暗号を購入できるようになった。このシステムはすでに稼動しており、決済、コンプライアンス、暗号スワップを処理するために複数のパートナーが関与している。

Joy

JoyLedgerは、インターネットやクラウドサービスを使用せずにウォレットへのアクセスを回復するための新しいオフラインバックアップツール「Recovery Key」を発表した。これは、スマートカードをLedgerデバイスにタップし、PINを入力することで機能するもので、暗号アクセスを回復する、よりプライベートな方法を提供する。

Weatherly

WeatherlyLedgerは、インターネットを使わずに暗号ウォレットへのアクセスを安全に復元するための新しいオフラインツール「Recovery Key」をリリースした。これはLedgerデバイス上のセキュアカードをタップし、PINを入力することで機能し、プライベートなバックアップオプションを提供する。

Anais韓国の大手銀行8行は、国内のドルペッグトークンへの依存度を下げるため、ウォン建てのステーブルコインの発行を計画している。彼らは2つの可能性のあるモデルを検討しており、2025年後半から2026年前半までにデジタル通貨を展開することを目指している。

WeatherlyOpenAIとマイクロソフトは、OpenAIが非営利組織から商業組織への移行を計画していることから、マイクロソフトの出資比率をめぐって緊張関係に直面している。もし両者が条件で合意できなければ、協議は停滞する可能性があり、将来の資金調達やパートナーシップに影響を与えるかもしれない。

Anaisクラーケンはアイルランド中央銀行からMiCAライセンスを取得し、欧州経済地域の全30カ国で規制対象の暗号サービスを提供できるようになった。この認可により、Krakenは欧州での地位を強化し、特に米国で規制の不確実性が続く中、世界的に事業を拡大することになる。

Weatherly米連邦準備制度理事会(FRB)は、安全性とリスクに関する規則に従えば、銀行が暗号サービスを提供できることを確認した。また、ガイドラインから「風評リスク」を削除し、より明確な暗号規制をサポートするために古いポリシーを見直すとしている。

AnaisInvescoとGalaxyは、投資家にSOLトークンへの規制されたアクセスを提供することを目的としたSolana ETFを申請した。 別の申請では、Pudgy PenguinsコレクションのmemecoinsとNFTを混合した新しいETFが提案されており、これは市場初の試みとなる。

Anaisある男性がロマンス・ベースの暗号詐欺で2000万ドルを失い、不審な送金を発見できなかったとしてシティバンクを訴えている。彼は、銀行が詐欺を止めるのに役立ったかもしれない400万ドル相当の取引の警告サインを無視したと主張している。

Anais