マレーシア政府、7億2,300万ドルの電力盗難を違法暗号マイナーのせいにするが、ビットコインの半減が原因か?

2018年から2023年にかけて、マレーシアの違法な暗号通貨採掘者たちはおよそ$723M(3.Bリンギット)相当の電力を盗んだ。4月のビットコイン半減によりマイナーの報酬が50%減少したことが、電力窃盗の急増に拍車をかけているのだろうか?

Kikyo

Kikyo

By A Fox in Web3, Crypto KOL

分散型金融(DeFi)は伝統的金融(TradFi)とよく比較され、Web3の巨大かつ指数関数的な成長分野となっている。DeFiはしばしば伝統的な金融(TradFi)と比較され、Web3の巨大かつ指数関数的に成長する分野となっている。 DeFiの目標は、暗号空間でよく聞かれる「銀行口座を持たない人のための銀行」というフレーズによく合っている。

銀行を介さないグローバルな金融サービスの約束は崇高な目標であり、Web3の魅力の多くはそこに由来する。この記事の目的は、現在の視点からDeF開発の過去1年を振り返ることです。

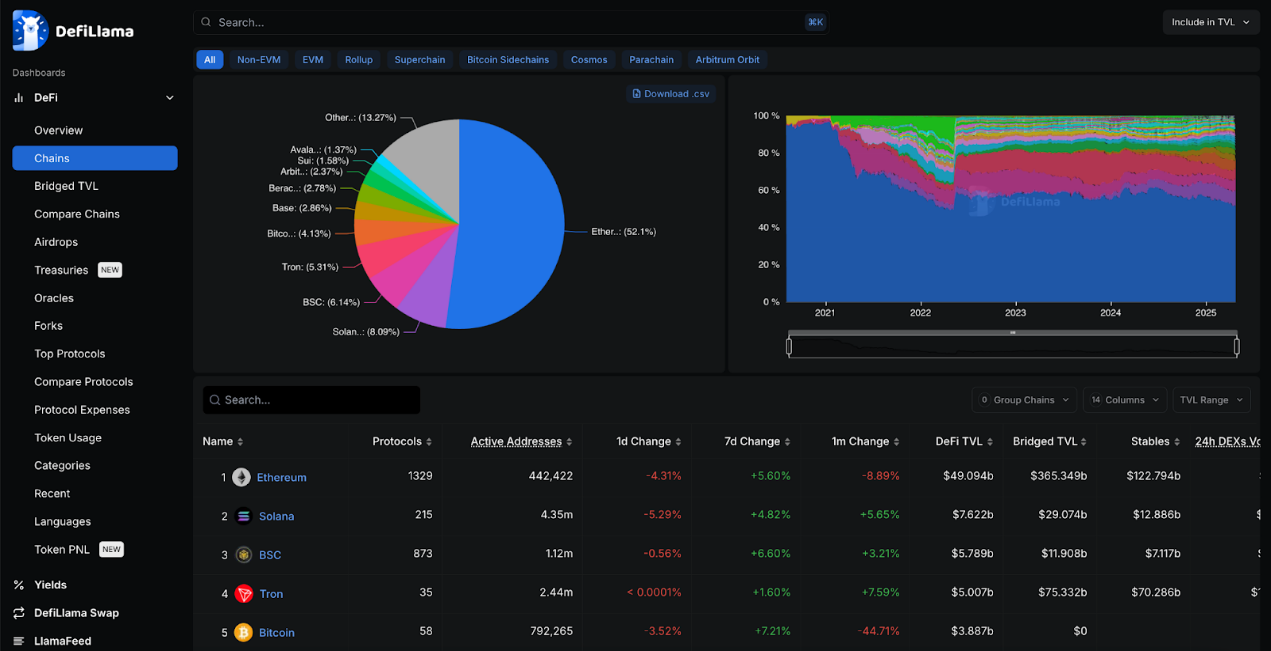

総ロックイン価値(TVL)は946億ドル(約10兆円)。これは、すべてのDeFiプロトコルでロックされた巨額の資金です。しかし、暗号空間全体の時価総額が約2兆8000億ドルであることを考えると、まだ3.3%程度に過ぎず、成長の余地は十分にある。昨年以来、TVLは約1.5倍の約654億ドルに成長したが、暗号空間のシェアとしては、以前は3.5%であったため、かなり安定している。

DeFiLlamaのチャートは7年も前の2018年6月から始まっており、DeFiがまだ黎明期にあることを示している。しかし、2021年11月、DeFi TVLは1760億ドルという史上最高のピークに達した。TVLが再びこのピークに達することを期待したい。

AaveとLidoのTVLは356億ドル:現在、DeFi TVLの37%以上がAaveとLidoに誓約されたETHであり、これはAaveとLidoの両方が支配的であることを示唆しています。昨年はLidoがリードしていたが、その後Aaveがトップになった。さらに、DeFiのほとんどはイーサ上で起こっており、イーサは依然として最も重要なブロックチェーンである。

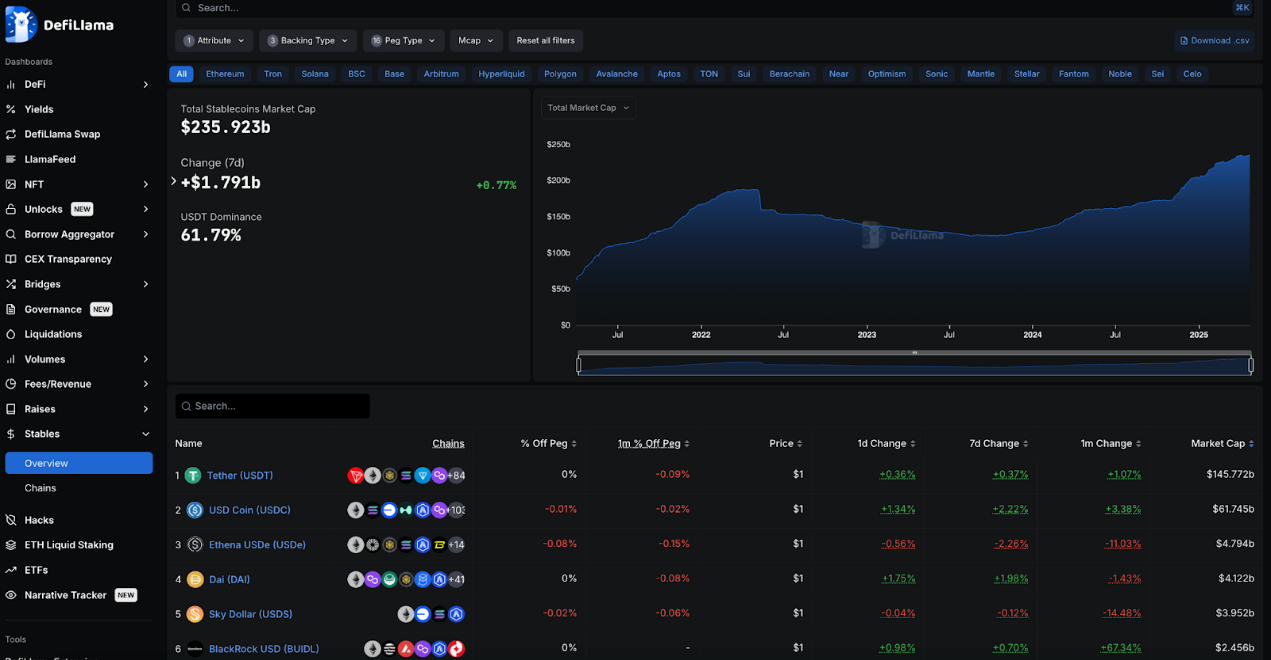

ステーブルコインの時価総額は2360億ドル:ステーブルコインは2兆8000億ドルの暗号市場の8.3%以上を占めており、DeFiの2倍以上だ。Stablecoinの成長率はDeFi TVLを上回り続けており、製品マーケットフィットを真に達成していることを示している。

DeFiLlamaのデータは、圧倒されるほど豊富です。

DeFiLlamaのデータは非常に豊富で、圧倒されるほどです。

現在DeFiではEtherがTVLの52%を占め、依然として支配的なプレイヤーですが、昨年の58.3%から減少しています。SolanaはTVLの8%を占め、2番目に大きな候補ですが、それでもEtherの6倍以上です。

SolanaとBSCは、それぞれTronに代わって2位と3位のパブリックチェーンとなり、Tronを2位から4位に押し下げています。3つともEtherよりもはるかに多くのアクティブアドレスを持っており、Etherの442,000と比較して、Solanaは430万以上のアドレスを持っています。

イーサは最も多くのDeFiプロトコルを持ち、昨年の960以上から1,320以上に増加しています。

ビットコインネットワークには58の文書化されたDeFiプロトコルがあり、昨年の12から増加している。ビットコインがスマートコントラクト用に設計されていないことを考慮すると、それでも全DeFi TVLの4%以上、約38億ドルを占めています。

イーサネットの場合は間違いありません。

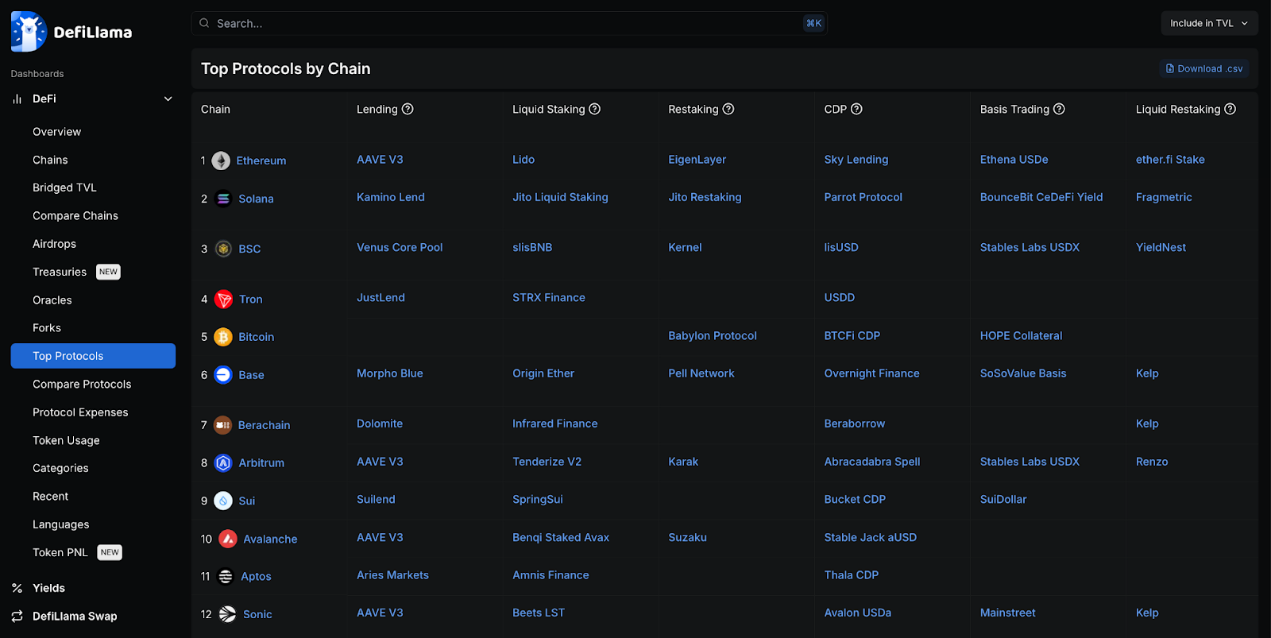

イーサネット、ソニック、アバランチ、アービトルムの場合、いくつかのEVMチェーンの中で、Aaveが貸し出しプロトコルのトップであることは間違いありませんが、ベースではモルフォが優勢です。

ほとんどのブロックチェーンは独自のレンディングとステーブルコインプロジェクトを持っています。多くの主流ブロックチェーンが独自のプロトコルを持つ中、リペッジも進化しており、最大のプレーヤーはEigen Layerですが、Pell Networkが最も広い範囲に及んでいます。

Stargateは複数のチェーンにまたがるTVLの主要なクロスチェーンプロトコルです。

イーサ上のプロトコルは、イーサDeFiの膨大なトランザクション量でそのクラスを支配しています。

レンディング、クロスチェーンブリッジ、そして流動性誓約が最もTVLが高く、その差は420億ドルと370億ドルと比較的小さい。昨年は流動性誓約がダントツの2位だったが、その差は縮まり、貸出とクロスチェーン・ブリッジングが追い上げている。

エイベは全貸出の44%を占め、リドは全流動性差し入れの43%を占めた。

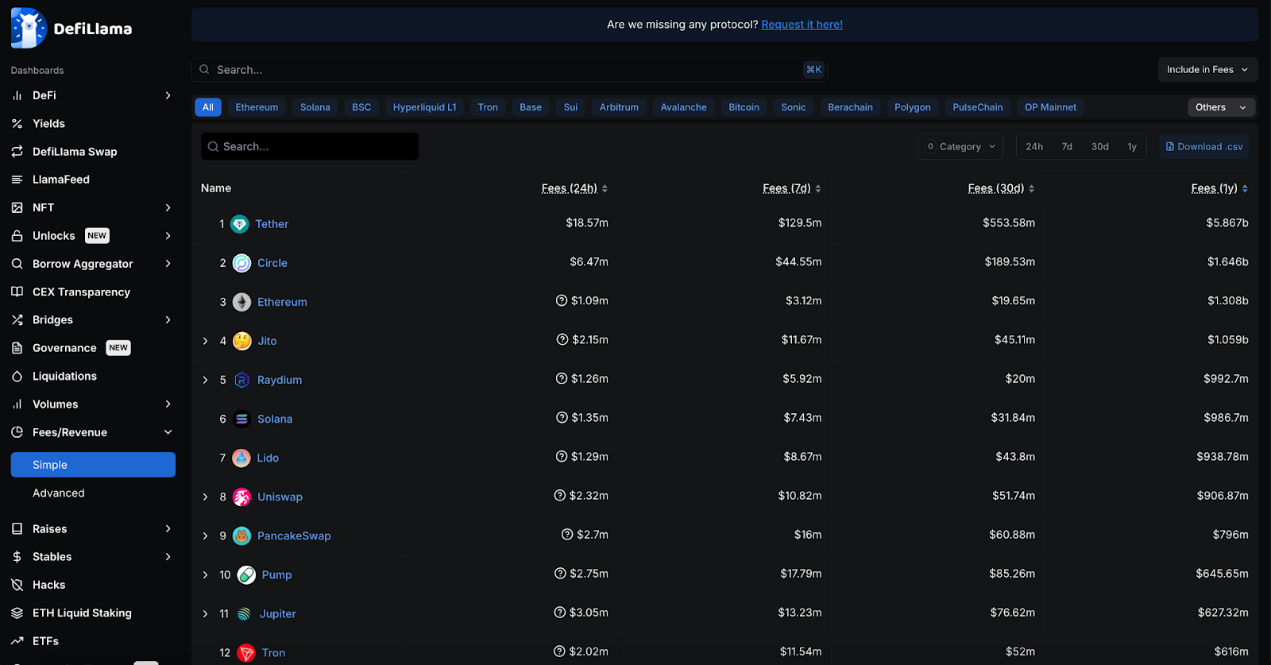

DEXのTVLはもっと低く、約180億ドルで、主要なプロトコルはUniswap、Curve、PancakeSwapで、それぞれ9つ以上のEVMチェーンで稼働している。TVLが低くても、この24時間の取引手数料は590万ドルで、これが最も儲かる部分である。このような金儲けの効果があれば、DEXが合計で1,600以上のプロトコルを持つのも不思議ではない。

クロスチェーンブリッジのカテゴリは、WBTCやBinance Bitcoinのようなパッケージ化されたビットコイン等価物によって占められている。

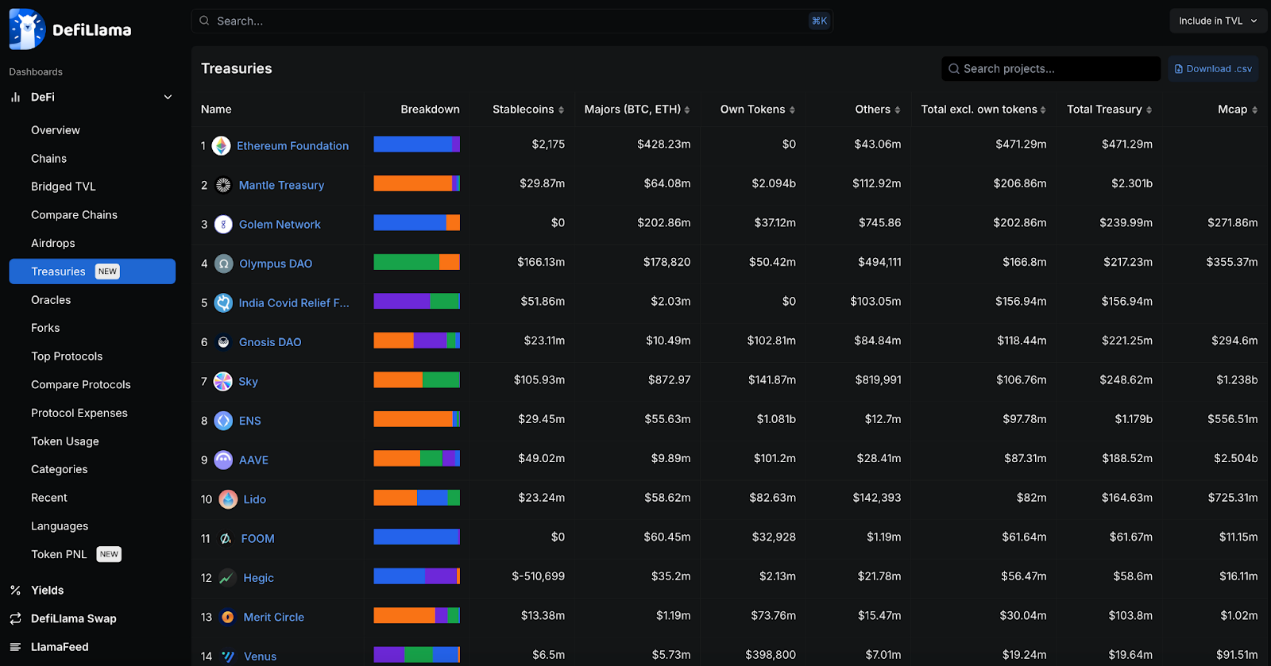

Ethereum財団が保有する保管庫の規模は1年前の半分強の水準で、大幅に減少している。一方、Mantleは大きな保管庫を持っているが、それは主に独自のトークン建てである。

Aave、ENS、Lido、Skyなど、いくつかのイーサリアム関連プロジェクトも保管庫の合計を独占していますが、それらのほとんどは独自のトークンも保有しています。

所有トークンを除くと、ランキングはさらに混在している。しかし、主にステーブルコインをベースにしている保管庫はほとんどないため、市場の変動に大きく左右されます。

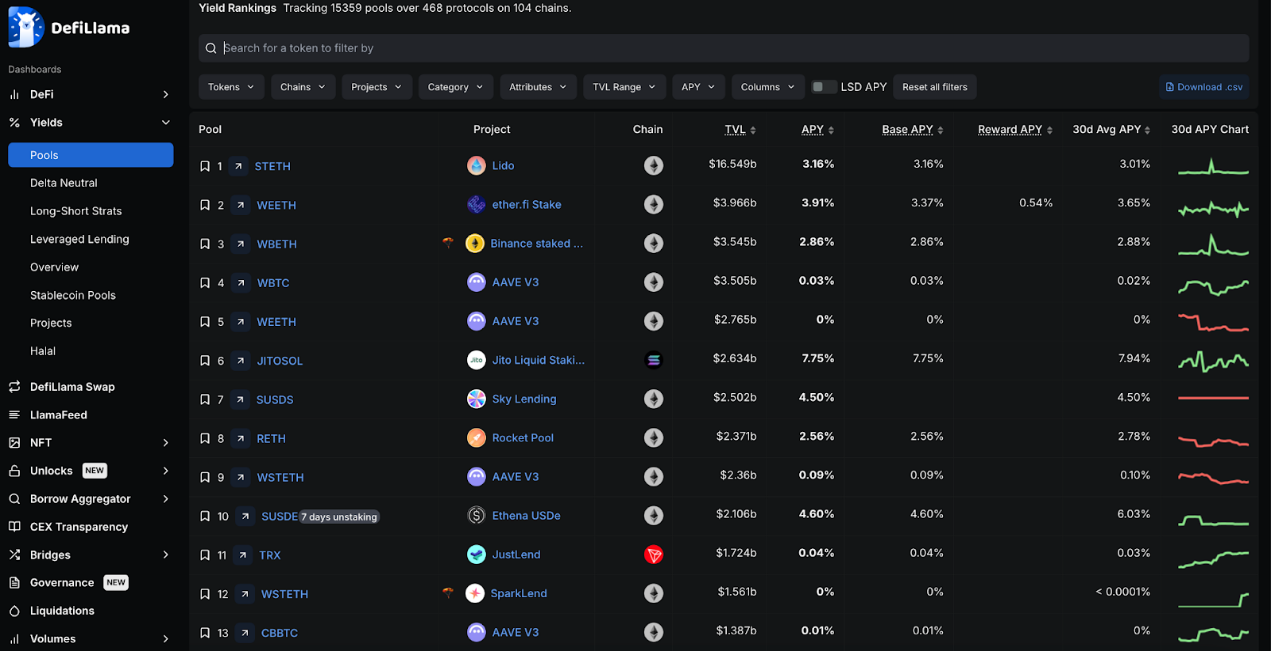

ほとんどのプレーヤーは、収入を得るためにLidoに資金を預ける。おそらく、ほとんどのプレイヤーが長期的な価値の貯蔵としてETHに信頼を置いているためと思われ、リドは流動性誓約において優位を占めています。他のETHベースの流動性誓約もether.fiのように支配的です。

JitoSOLの誓約されたSOLの利回りは7.75%で、他のすべてのヘッドライン利回りを凌駕しており、MarinadeとJupiterのSOLは~9% p.a.とさらに高い。

JitoSOLの誓約されたSOLの利回りは7.75%で、他のすべてのヘッドライン利回りを凌駕している。

スカイ・レンディングはTVLのトップクラスの低リスクのステーブルコインオプションであり、25億ドル以上のSUSDSステーブルコインを保有し、利回りは4.5%である。

DeFiLlamaは、104のブロックチェーン上の468のプロトコルにまたがる15,000以上の流動性プールを追跡しています。

テザー(Tether)とサークル(Circle)のそれぞれの安定コイン。

TetherとCircleのそれぞれのステーブルコインは、暗号スペースで圧倒的に大きな手数料を生み出している。Tetherだけで、昨年は58億ドル以上の収益を上げています。

過去1年を通じて、イーサのGasは最大の手数料支出者の1つであり続け、手数料の合計はそれぞれ13億ドルと16億ドルとサークルに遠く及ばない。しかし、イーサの手数料は急速に下落しており、過去30日間ではトップ15にさえ入っていない。しかし、イーサリアムベースのプロトコルであるLidoとUniswapは依然として高い手数料を稼いでいる。

ソラナの手数料エコシステムは過去1年で最も急速に成長しており、Jito、Raydium、Pump.funはいずれも大きな手数料を稼いでいる。これは、Solana上でのmemecoinの大幅な成長によるところが大きいと思われる。

ビットコインの手数料は昨年から約半分に減少しており、手数料市場における他の多くの競争相手の台頭により、ビットコインは2位から14位に転落した。

シェアが最も伸びているのはEthenaのUSDeで、1年前には発売されていなかったにもかかわらず、現在では市場の2%を占める第3位のステーブルコインとなっている。

シェアが最も伸びているのはEthenaのUSDeで、1年前には発売されていなかったにもかかわらず、現在では市場の2%を占める第3位のステーブルコインとなっている。

SkyはUSDSトークンを発行し、DAIによる支配を打ち破った。しかし、DAIとUSDSの時価総額を合計すると、Skyの市場シェアは3.5%で、依然として第3位です。

USDT、USDC、DAI/USDS、USDeを合わせると、ステーブルコイン市場の約93%を占め、時価総額は2200億ドルを超えます。

BradleyのBUIDLファンドは新規参入を象徴しており、TradFiも市場の一部を狙っていることを示唆している。

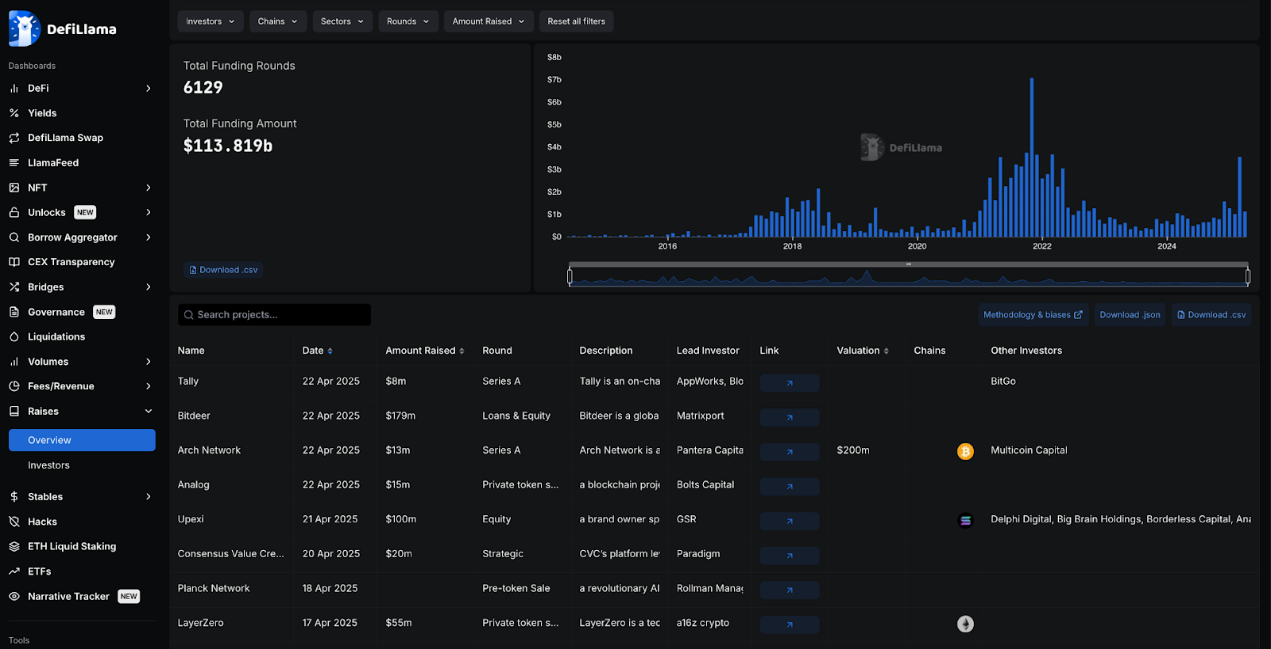

DeFiスペースは1,130億円以上の資金を調達している。総額6,129ラウンドで、1,130億円以上の資金を調達した。資金調達額は2021年末から2022年初めにかけてピークに達したが、現在は急速に増加しており、先月だけで35億ドルを突破した。

FTXとセルシオは、それぞれ9億ドルと7.5億ドルの資金を調達し、DeFi分野で最大の資金調達者の一人であり、同分野で最大の失敗の一つであり、EOSも同じような立場にあり、40億ドルの資金調達ラウンドでかろうじて成果を出している。

DeFiスペースは以下のような打撃を受けている。

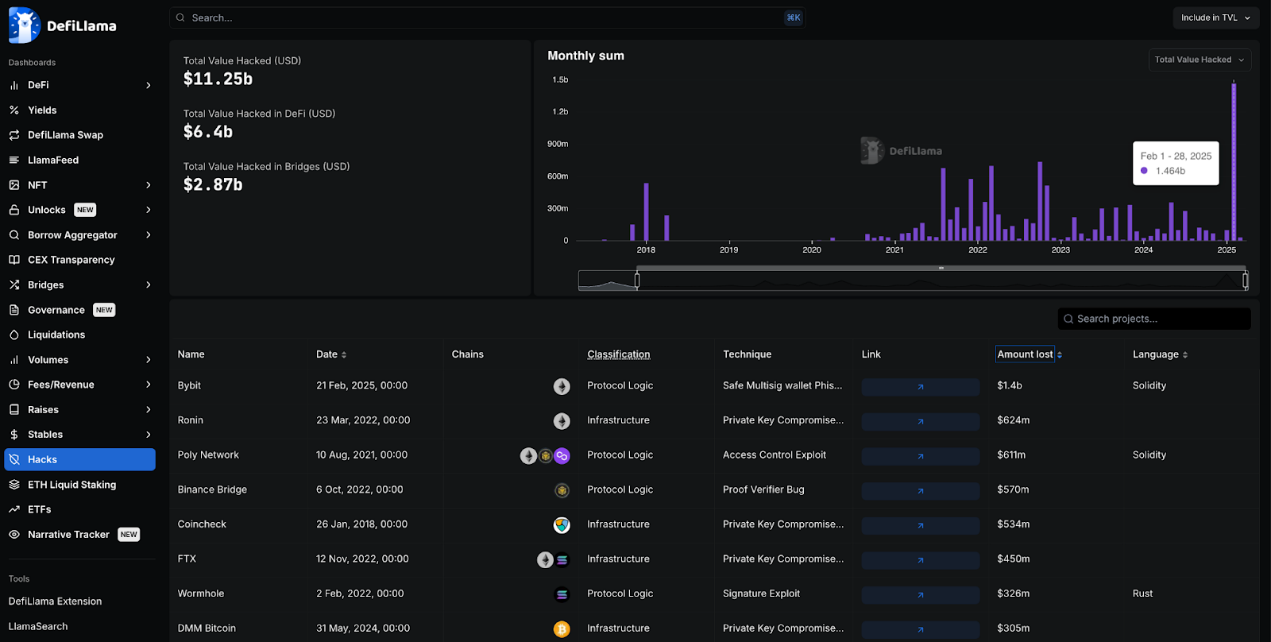

DeFiスペースは112億ドル以上のハッキングに見舞われており、その25%はクロスチェーンブリッジから、残りは他のDeFi企業やプロトコルからでした。

2月のByBitのハッキングは、暗号史上最大の単独ハッキングで、14億ドル以上の被害でした。また、2番目に大きなハッキングは2022年に発生し、Roninネットワークへの攻撃により6億2400万ドルの損失が発生しました。

北朝鮮のグループ「Lazarus」が両方のハッキングに関与しており、暗号界最大のハッキンググループとなっている。

大規模なハッキングのほとんどはイーサリアムのエコシステムで発生したが、これはおそらくDeFiの流動性の多くがイーサリアムのエコシステムに集中しているためだろう。

全体的に見ると、DeFiの取引量は依然としてイーサとそのEVMエコシステム(大量のL2を持っている)が大部分を占めており、そこからDeFiは上昇しています。

ソラナはこの1年で大きく成長し、追いついてきている。ビットコインは驚くことに、スマートコントラクトプラットフォームを意図していないとはいえ、独自のDeFiエコシステムを開発し始めている。ウェーブフィールドのエコシステムは他のエコシステムに遅れをとっているようだが、ウェーブフィールドはステーブルコインの活動の重要なハブであり続けている。

2018年から2023年にかけて、マレーシアの違法な暗号通貨採掘者たちはおよそ$723M(3.Bリンギット)相当の電力を盗んだ。4月のビットコイン半減によりマイナーの報酬が50%減少したことが、電力窃盗の急増に拍車をかけているのだろうか?

KikyoテラUSDの破綻に関連した告発の中、権氏の妻は法廷で資産を守ることに成功し、韓国政府が争っていた財産の保護を確保した。一方、クォン氏は米国と韓国からの身柄引き渡し要求に直面しており、モンテネグロで拘束されている間の法的立場を複雑にしている。

Anais

AnaisManta NetworkはBONKと提携し、ミームをテーマにしたキャンペーンを開始した。このコラボレーションは、相互接続されたミームコミュニティを構築し、ユーザーエンゲージメントを高めることを目的としており、対象となる参加者は、今後1ヶ月の間にMANTAの報酬を請求することができます。

Catherine

CatherineMasa Networkは、ブロックチェーンプラットフォーム上でユーザーが自身のデータを管理・収益化できるようにすることで、ユーザーに力を与え、AIトレーニングデータに対する大手ハイテク企業の支配に挑戦する。暗号化されたデータ共有によってプライバシーを確保し、分散型マーケットプレイスとデュアルトークン報酬によってユーザーと開発者にインセンティブを与えることを目指している。

Joy

Joyハムスター・コンバット』がロシアでマッサージガンの売り上げを急増させている。このゲームはまた、ユーザー数を増やすための社会的圧力戦術に対する批判にも直面している。

Kikyo韓国は、市場の懸念と投資家の反発の中、暗号通貨利益税を2028年まで延期し、活気があるが不安定な暗号市場を安定させることを目指している。この決定は、潜在的な市場の不安定化に対する懸念を反映したもので、将来に向けてより持続可能な税制の枠組みを構築することを目的としている。

Weatherly

Weatherly Alex

Alex<nil>

AlexRevolonはWeb3のディストピアレースゲームで、プレイヤーは生き残りをかけて戦う負け犬となる。IDOウィークは7月18日から24日まで開催され、25日のTGEで幕を閉じる。RevolonはWeb3レース界をリードするのか、それとも遅れをとるのか?

Catherineエクスリンクは、Web3を活用した先駆的なソーシャル・プラットフォームであり、POLシステムを通じて真のソーシャル・インタラクションに対してユーザーに報酬を与え、エンゲージメントとガバナンスに対してUXUYトークンを提供する。世界で1,500万人以上のユーザーを抱え、1,500万ドルの資金を調達しているエクスリンクは、従来の広告よりも有意義なつながりを優先することで、ソーシャルメディアの再定義を目指している。

Anais