IRS、暗号による脱税事件の急増を報告

以前は、主にマネーロンダリングに焦点を当てた捜査が行われていた。

Alex

Alex

3つのことがうまくいかない限り、現在の強気相場は3回目の誕生日まで続く可能性がある。

現在の米国の強気相場は2回目の誕生日を迎えようとしており、最も強気なウォール街の投資家以外の予想を上回っている。

ファクトセットのデータによると、S&P500は2022年10月12日に弱気市場終値の安値3,577.03を付けてから60%以上上昇し、多くの専門家の予想を上回るスピードで上昇しており、ウォール街の投資銀行は指数の年末の目標を何度も引き上げなければならなかった!ポイント。

米国株の上昇の道のりは過去3ヶ月間険しかった。ファクトセットによると、VIXパニック指数は世界株が急落した8月5日に2020年3月以来の高水準まで上昇し、株価の上昇とともに急速に後退した。

その後、S&P500種指数は1990年代後半以来最高の第1~3四半期を記録し、この上昇の勢いが12月末まで持続すれば、S&P500種指数が2年連続で20%以上の上昇を記録することになり、1998年以来初の快挙となる!.

しかし、最近の米国株上昇に対する潜在的なリスクはかなり高まっている。しかし、米国株の最近の上昇に対する潜在的なリスクはかなり高まっている。第一に、米国株のバリュエーションは過去の水準と比較して現在高く、2021年末の前回ピークをわずかに下回っているに過ぎない。

第二に、イスラエルとイランの新たな対立が原油価格を押し上げ、株式投資家が神経質になり始めているため、地政学的リスクが再び高まっている。

第3に、第3四半期の決算シーズンが始まろうとしているため、投資家はマイクロソフトやその他のAI関連企業に対する批判をさらに強め、AIへの巨額の投資に対するリターンを得るのにどれくらいの時間がかかるのか、手がかりを探ろうとしている。エヌビディアは8月に好調な第2四半期報告を発表したが、それでも株価を押し上げるには十分ではなかった。

最後に、11月5日に行われる米大統領選挙は、多くのトレーダーがポートフォリオをヘッジしていることから、株式市場のボラティリティにつながる可能性がある。

このような不確実性の中で、多くの投資家は株式市場が次にどこへ向かうのかの指針を求めている。

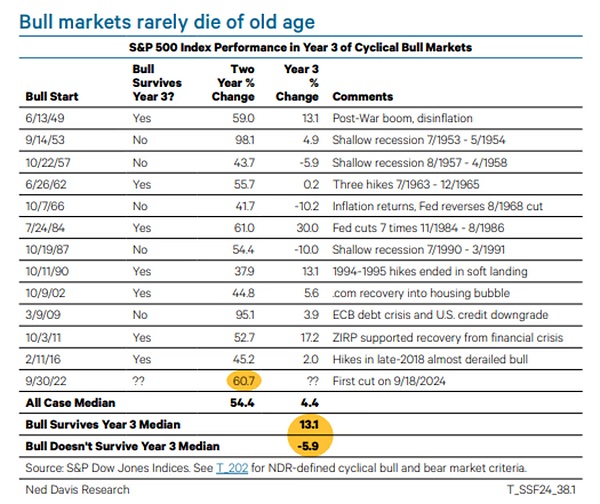

ネッド・デイヴィス・リサーチのアナリストチームは、過去の米国株強気市場が2回目の誕生日を迎えてからどのような経過をたどってきたかを調べることで、この問題に深く切り込みました。

アナリストは、第二次世界大戦の終結以来、12回の強気相場があったことを発見しました。第二次世界大戦後、少なくとも2年間続いた強気相場は12回あった。現在から今週末までに米国株に大規模な売りが出なければ、現在の強気相場は2年続く13番目の相場となる。

これら12の強気相場のうち7つは3年目の終わりまで続いており、現在の強気相場が継続する確率が高いことを示唆している。

ネッド・デイヴィス・リサーチのデータによると、これら12の強気相場の2年間の上昇率の中央値は54.4%であり、米国株の最近の2年間の上昇率は、過去と比較して実は特別大きくないことを示唆している。

しかし、2年後には利益は小さくなる。ネッド・デイヴィス・リサーチのデータによると、3年目まで続いた強気市場の3年目の上昇率の中央値は13.1%で、そうでない市場の下落率の中央値は5.9%であった。

強気相場は老衰で死なない

ネッド・デイヴィス・リサーチの分析では、米国株の強気相場が「老衰」で死んだケースは一つもない。

ネッド・デイヴィス・リサーチの分析では、米国株の強気相場が死ぬには「古すぎる」という理由で死んだ例は一つもない。

景気後退は最も一般的なきっかけであり、3年目に入ったときに3つの強気相場が死んでいる。-1966年10月に始まった景気後退は、インフレを食い止めるために金融引き締めを始めた連邦準備制度理事会(FRB)によって消滅した。

5番目は2009年3月に始まった強気相場であり、スタンダード・アンド・プアーズによる米国格付けの引き下げと欧州債務危機をめぐる世界的なパニックによって消滅した。

ネッド・デイヴィス・リサーチのアナリストチームは、以下の3つがうまくいかない限り、現在の強気相場は3回目の誕生日まで続くと考えている。

第一に、2022年後半に始まった反インフレ傾向は継続しなければならない。FRBが9月に金利を大幅に引き下げて以来、インフレが再び上昇するのではないかという懸念が市場に忍び寄っており、インフレが再び上昇する具体的な兆候があれば、投資家の間でパニックが起こる可能性がある。

第二に、FRBは米国経済をソフトランディングさせることに成功しなければならない。つまり、FRBは米国の経済成長率がプラスを維持する一方で、インフレ率が目標の2%まで下がるようにしなければならない。

景気後退が訪れれば、その結果として米国株は下落する可能性があるが、ネッド・デイヴィス・リサーチのアナリストチームは、現時点では景気後退が訪れることを心配する理由はほとんどないと見ている。

第三に、時価総額の大きい米国企業の利益が伸び続けなければならない。ウォール街は現在、ハイテク「ビッグ7」の利益成長が今年後半から鈍化すると予想している。

S&P500の他の構成銘柄は、「ビッグ7」に代わって、より広い市場の上昇に貢献しなければならない。しかし、この予測は変更される可能性があり、最終的には現在から来年の今頃までに米国経済がどのように推移するかに大きく左右される。

以前は、主にマネーロンダリングに焦点を当てた捜査が行われていた。

Alex中国とシンガポールが画期的な提携を結び、国境を越えた観光にデジタル人民元を試験的に導入。

Hui Xin

Hui Xin主にM&Gインベストメンツから提供されるこの多額の資金は、GFO-Xの今後の立ち上げをサポートし、規制されたデジタル資産分野における将来のイノベーションを促進することが期待される。

Alex最近のラウンドテーブル・ディスカッションでは、キャスターのロブ・ネルソンとTheStreetCryptoのピーター・チャワガが、目先の暗号通貨の値動きを左右する極めて重要なトレンドについて掘り下げた。その中には、ビットコイン上場投資信託(ETF)、イーロン・マスクの影響力、デジタル通貨の国家的採用、AIとブロックチェーン技術の急成長などが含まれている。

Joy

Joy12月7日付の『ストレーツ・タイムズ』紙に掲載されたこの申請書の公開は、Cakeグループ内の緊張が高まっていることを示している。

Brian

Brianカルダノの最新レポートでは、7,970万トランザクション、1,307プロジェクトの開発、910万ネイティブトークンの流通という力強い成長が明らかにされており、ブロックチェーンエコシステムにおける影響力の拡大を強調している。

YouQuan

YouQuan以前、同社はウクライナやイスラエルでのテロや戦争に関連する財布を凍結していた。

Alex米上院議員は、10月のハマスによるイスラエル攻撃を契機に、テロ資金調達における暗号通貨の役割を撲滅することを目的としたテロ資金調達防止法を提出。

Hui Xinエンデュランスのエコシステムには、ウォレットサービス、ゲームパブリッシャー、ブロックチェーン技術、開発者などが含まれ、堅牢で将来性の高いエコシステムの構築に貢献している。

BrianBitzlatoの創設者は、犯罪者の避難所として機能した暗号取引所の運営で有罪を認め、ダークマーケット取引におけるプラットフォームの重要な役割を浮き彫りにした。

YouQuan