ゴールドチャート|各国政府によるビットコイン保有量

米国政府のウォレットアドレスが4,000BTCをCoinbaseに送金。

JinseFinance

JinseFinance

米国ETF商品から市場への資金流入量は驚異的であるにもかかわらず、市場の自発的なスポット自己売買はバイサイドの圧力を抑制しているように見え、現在の市場には価格をさらに刺激するための非裁定的な需要がもっと必要である。この点に注目するだけでなく、次はアクティブ・アドレスの減少と取引件数の急増という一見乖離した事実の間の乖離を引き続き探っていきます。

概要

ルーン・プロトコルの出現により、市場における活発な取引アドレスの数は減少していますが、代わりに取引量は増加しています。この増加と減少の違いは、明確で直感に反する乖離を生み出しています。

現在、市場で関心を集めている主要な事業体は、なんと~423万BTCを保有しており、これは市場における調整後の供給量の27%以上に相当する量である一方、米国のスポットETFは現在、合計~862,000BTCの資産を保有しています。

スポットと裁定取引の仕組みは、今やETFの重要な資金流入需要の源泉となるはずです。ETFは現在、投資家がスポットのロングエクスポージャーを獲得する手段として利用されていますが、CME先物市場に見られるように、ビットコイン先物のネットショートポジションは現在、大きくなっています。が大きくなっている。

オンチェーン活動指標の乖離

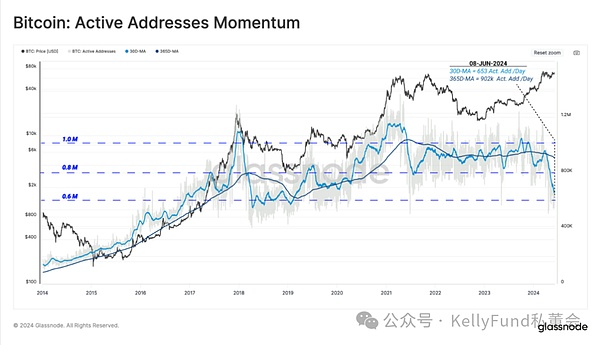

オンチェーン活動指標(アクティブアドレス、取引、ボリュームなど)は、ブロックチェーンネットワークのパフォーマンスと成長を分析する貴重で効果的な方法を提供します。の成長は、貴重で効果的なツールセットを提供します。2021年半ばにビットコインマイニングに国内規制が課されたとき、ビットコインネットワーク上のアクティブアドレスの数は、1日あたり110万以上から、1日あたりわずか約80万に激減しました。

ビットコインネットワークは現在、まったく異なる原動力ではあるものの、ネットワーク活動において同様の減少を経験しています。以下では、Inscriptions、Ordinals、BRC-20、Runesプロトコルの出現が、将来の活動指標に関するチェーン上のアナリストの見解や予測をどのように大きく変えたかを探ります。

図1: ビットコインのアクティブアドレスの状況

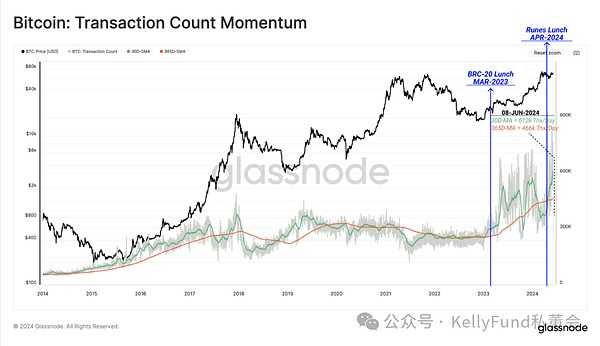

対照的に、アクティブアドレスの総数は減少しているように見えるが、ビットコインネットワーク全体で処理される取引量は史上最高に近づいている。月平均の取引量は現在、1日当たり617,000BTCで、年間平均を31%上回っており、市場が依然としてビットコインのブロックスペースに対してかなり高い需要を経験していることを示唆している。

図2:ビットコイン取引トランザクション量のダイナミクス

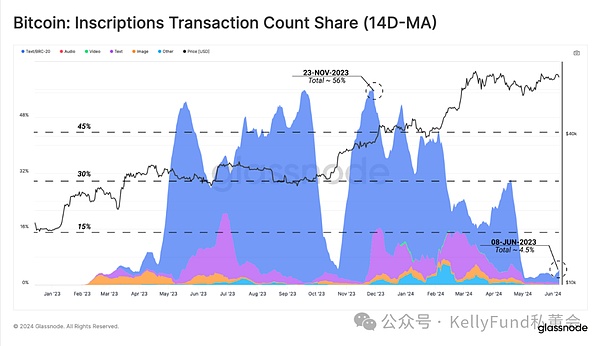

最近のアクティブアドレスの減少と、碑文およびBRC-20パスにおけるトランザクションのシェアを比較すると、強い相関関係を観察することができます。4月中旬以降、碑文の数も急激に減少していることは注目に値する。

このことは、アドレス活動の減少の最初の原動力は、碑文とオーディナルの使用の減少によるところが大きいことを示唆しています。注目すべきは、業界の多くのウォレットとプロトコルがアドレスを再利用していることである。そのため、あるアドレスが1日に10件のトランザクションを発生させた場合、それは10種類のトランザクションに分けられるのではなく、1つのアクティブなアドレスのトランザクションとしてのみ表示されます。

図3:ビットコインのインスクリプション取引の取引回数(14日間SMA)

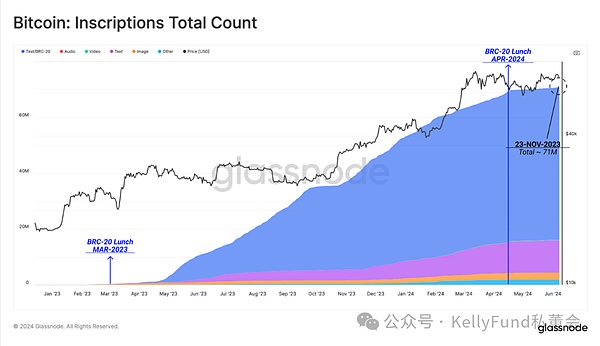

2023年に入ってからインスクリプションセグメントがどのように拡大してきたかを具体的に説明するために、累積インスクリプション総数がどのように拡大してきたかを振り返ってみましょう。この記事を書いている時点で、碑文の数は7,100万件に達しているが、プロトコルの人気は今年の4月中旬から大きく下がり始めている。

図4:ビットコイン碑文における総取引額

図4:ビットコイン碑文における総取引額碑文関連の取引活動の減少に寄与したと思われるさまざまな理由のうち、ビットコインに他の同種のパスを導入する、より効率的な方法であると主張されているRunesプロトコルの出現が、この状況に大きく寄与していると考えられます。Runesプロトコルは半減ブロックで稼動したため、碑文関連取引の減少は、同様に4月中旬に発生した。

Runesプロトコルは、インスクリプションやBRC-20パスとはまったく異なるメカニズムに従っており、その機能を実現するためにわずか80バイト長のOP_RETURNフィールドを利用しています。この機能により、プロトコルは任意のデータをチェーンにエンコードすることができ、同時にこのエンコード処理は、前の2つのプロトコルに比べて、ネットワークスペースを大幅に削減することができます。

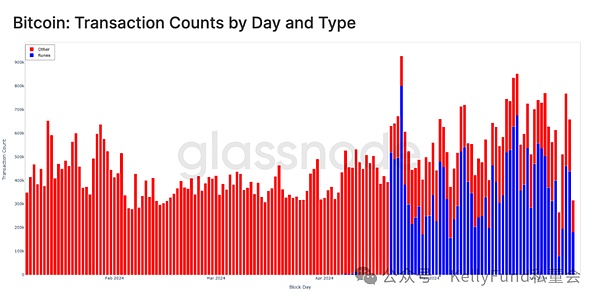

4回目の半減期(2024年4月20日)にRunesプロトコルが稼動したことで、Runesトランザクションの市場需要は1日あたり60万~80万件に急増し、その後も高水準を維持しています。

図5:ビットコインの1日の取引量と種類

現状では、ルーン関連の取引がBRC-20パス、オーディナル、インスクリプションに取って代わり、1日の取引の57.2%を占めています。これは、コレクターの投機がビットコインのインスクリプションからルーン市場にシフトした可能性を示唆しています。

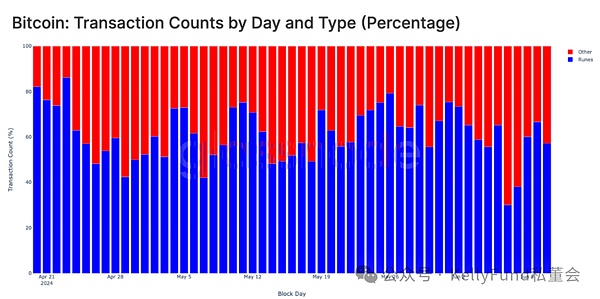

図6:ビットコインの1日の取引量と種類 (

ETF需要の大きな乖離

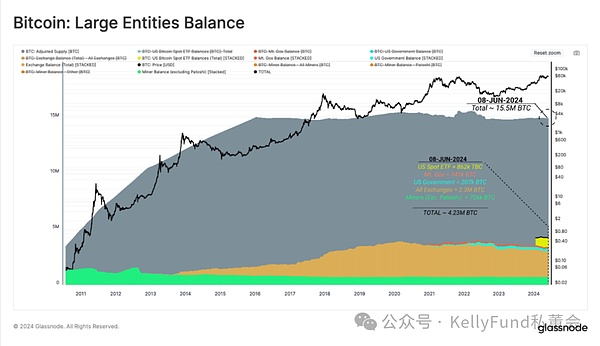

最近、同様に市場で大きな注目を集めた別のETF関連の乖離がありました。-- 米国のスポットETF商品への安定した資金流入にもかかわらず、価格は横ばいで停滞している。ETFの需要サイドが市場に与えている影響を特定し評価するために、ETFの資産量(86万2,000BTC)と、関心のある他の主要事業体が保有するビットコイン資産量を比較することができます:

US Spot ETF: 862,000 BTC

Mt.Gox Trustee: 141,000 BTC

米国政府保有分:20万7000BTC

全取引プラットフォームの総資産:230万BTC

Miners(Patoshiを除く):706,000 BTC

上記の事業体が保有するビットコイン資産の総額は約423万BTCで、調整後の流通総額の約27%に相当する。調整後の流通総供給量の27%(流通総供給量とは、総供給量から7年以上休眠状態のビットコインに由来する資産の部分を差し引いたものを指す)。

図7:主要団体によるビットコイン資産の保有状況

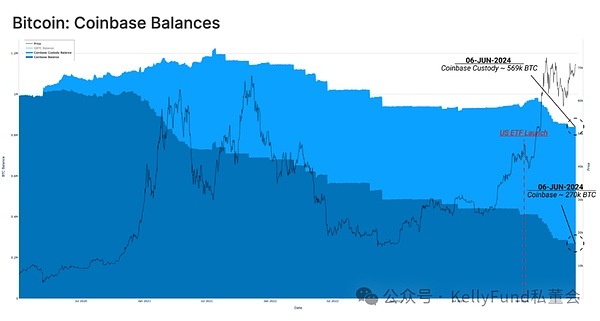

このうち、Coinbaseのカストディアンサービスを通じた保有には、取引プラットフォーム資産と米国スポットETF資産に分かれたかなりの量のビットコイン資産が含まれている。

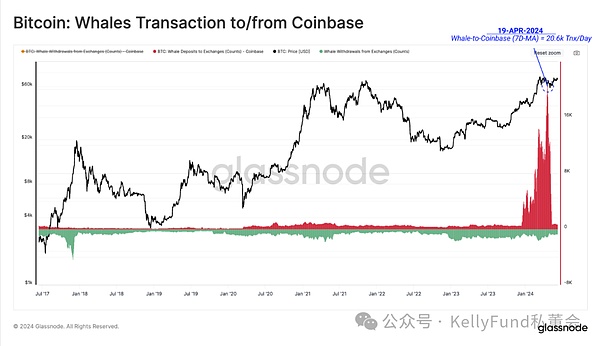

図8:Coinbase BitcoinCoinbase はETF顧客と伝統的なオンチェーン資産保有者の両方にサービスを提供しているため、市場の価格決定プロセスにおける取引プラットフォームの重要性が増している。Coinbaseの取引プラットフォームに資産を移転する「ホエールウォレット」(100BTC以上の資産を持つウォレット)の数を評価することで、ETF商品の発売以来、取引プラットフォームに流入する取引量が大幅に増加していることがわかります。

しかし同時に、取引プラットフォームに流入するビットコイン資産の大部分は、1年を通じて市場の供給源の1つとして長きにわたって君臨してきたGBTCのアドレスクラスタからの資産流出と強い相関関係があることを指摘する必要がある。

図9:コインベースプラットフォームのビットコインWhale Wallet Transactions

市場が史上最高値まで上昇した際のGBTCからの売り圧力の他に、米国のスポットETFの需要圧力が弱まった別の要因が最近あった。

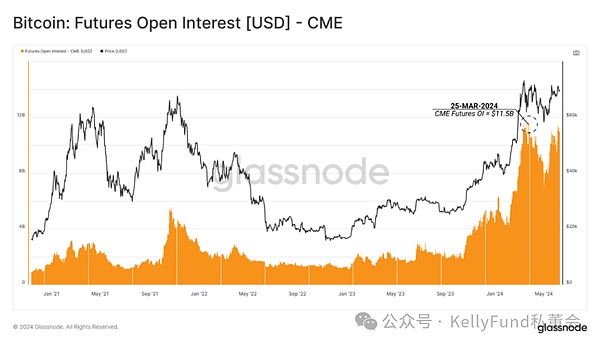

CME先物市場で起きていることを見てみると、市場の建玉総額は現在80億ドル程度で安定している。これは、より多くの伝統的な市場トレーダーがスポット裁定戦略を採用していることを示している可能性がある。

この種の裁定取引では、最終的に利益を得ることを目的に、プレミアムで取引される同じ原資産の先物契約ポジションの売却(ショート)と、ロング・スポット・ポジションの購入という取引行為を組み合わせた、市場中立ポジションの利用が含まれる。

図10:カイネクスト取引所におけるビットコイン先物のオープンポジション(USD)

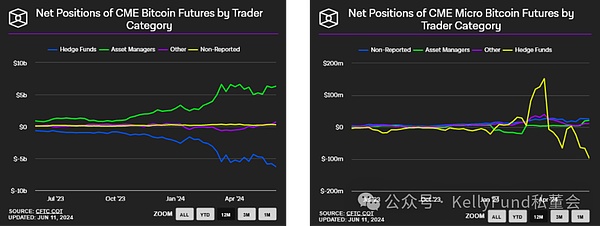

その結果、ヘッジファンドに分類される主体がビットコインのネットショートポジションをどんどん増やしていることがわかる。

このことは、スポット裁定取引が、とりわけ本質的にロングスポットエクスポージャーを得るための手段であるETF商品への資金流入需要の重要な源泉である可能性を示唆している。CMEの総建玉残高も2023年以降大幅に増加しており、CMEはこれを利用して市場における支配的地位を確立することができた。そして、この地位の確立と同時に、ヘッジファンドがシカゴ・マーカンタイル取引所を通じて先物をショートする場所として好まれるようになっている。

現在、ヘッジファンドはCMEのビットコイン先物(1枚あたり5BTC)とマイクロビットコイン先物(1枚あたり0.1BTC)市場で、それぞれ63億3000万ドルと9700万ドルのネットショートポジションを保有している。

図11:カイネクスト取引所におけるビットコイン先物およびマイクロビットコイン先物のさまざまなカテゴリーにおけるトレーダーのネットポジション。Coin Futures Net Position of Traders by Category

サマリー

Runesプロトコルの受容性が極めて高いことが、活動指標間の大きな差異の発散を加速させています。1つのアドレスが複数のトランザクションを生成することを可能にするアドレス多重化モデルを多用しています。

シカゴ・マーカンタイル取引所における米国のETFロングと先物のショート間のスポット裁定取引の出現とその規模の大きさを通じて、ETF商品へのバイサイドの資金流入は大きく抑制された。しかし、この状況は同時に、市場がさらに上昇するためには、裁定取引以外の需要による積極的な買い手が必要であることを示唆している。

米国政府のウォレットアドレスが4,000BTCをCoinbaseに送金。

JinseFinanceこの "クジラ "たちは、過去3週間で主要なステーブルコインの供給量の約5%を購入した。

JinseFinanceビットコイン市場が成長を続ける中、銀ETFを上回るという快挙は、世界の金融市場におけるビットコインの重要性を確固たるものにした。

JinseFinanceTether、3億8000万ドルの買収でビットコイン保有量を66,465BTCに拡大、一貫した蓄積戦略を確認。このステーブルコイン発行会社はビットコインのマイニングに多角化し、定期的な投資にコミットしている。

Huang Bo

Huang Bo「私はまだドージコインの束を所有しているし、スペースXはビットコインの束を所有している。

Zoey

ZoeyTetherがビットコインを積み上げ、現在30億ドル相当を保有、BTC保有者トップ10に入る可能性。Bitfinexと利益再投資による保有増が推測される。BitcoinのETFへの期待が機関投資家の関心を集め、価格を押し上げる。大手金融機関が暗号領域に参入。

Edmund

Edmund Coinlive

Coinlive 同調査会社は、この格差の理由の一部は、平均的な仮想通貨保有者が米国の平均的な成人よりも「裕福で若く、ほとんどが男性である可能性が高い」ことだとしている。

Cointelegraph

Cointelegraph暗号市場は、数か月前から悲惨な状態にあります。柴犬(SHIB)のようなミームトークンは...

Bitcoinist

Bitcoinistデータは、Bitcoin の 7 日間の平均スポット取引量が、今週の取引活動として急増し続けていることを示しています ...

Bitcoinist