グーグル、偽造アプリで暗号詐欺師を提訴

グーグルは、暗号通貨を不正に入手するための詐欺アプリを作成した罪に問われている3人に対して法的措置を開始した。

Catherine

Catherine

著者:Gate Research Institute

● DeFi SummerのレビューとPayFiのレビュー。ライズ:2020年、DeFiサマーはAMM、分散型融資、収益アグリゲーターといった革新的なプロトフレーズによって牽引され、TVLが数ヶ月のうちに10億ドルから150億ドルへと急上昇し、爆発的な成長を遂げた。5年後、PayFiはオンチェーン決済金融の新たなパラダイムとして静かに台頭している。ブロックチェーン技術を日常的な決済に応用することを目指し、ネットワークへのアクセス性と規模の拡大を重視し、オンチェーン金融の新たなブームの到来を告げている。

●PayFi のコアドライバーとビジネスモデル:PayFi のコアドライバーは Time Value of Money (TVM) であり、オンチェーンメカニズムを通じて資金を効率的に管理し、収益を生み出す方法である。そのビジネスモデルは、有利子決済トークン、RWA決済ファイナンス、Web3とDeFiを統合した決済イノベーションをカバーしている。

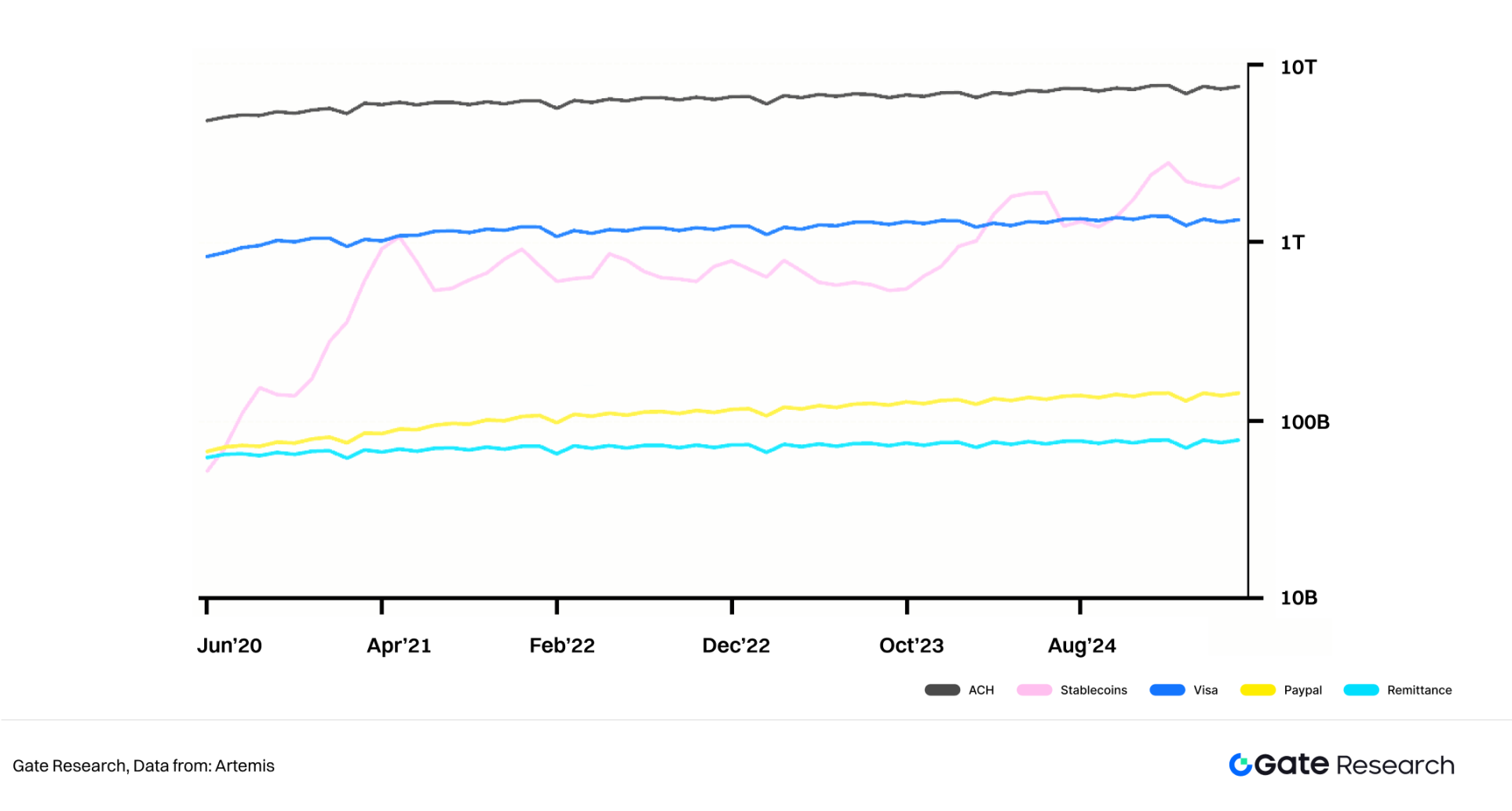

●安定コインの応用規模と可能性:PayFiの中核メディアとして、安定コインの応用規模は爆発的に拡大している。2025年6月現在、世界のステーブルコインの流通額は2400億ドルを超え、月間アクティブアドレスは3500万以上、1日平均決済額は4000万以上となっている。年間の取引額は約20兆5000億ドルで、ペイパルや国境を越えた送金システムを大幅に上回り、VISAを数回抜いてACHに次ぐ第2位の決済システムになった。

● Global regulatory policies are clearer:国際的な組織(例:FSB、BCBS)は規制原則を提唱し、香港の安定通貨法案、EUのMiCA、米国のGENIUS法などの地域規制法案が提出され、PayFiのコンプライアンスとメインストリーム化のための政策ハードルがクリアになった。これにより、PayFiのコンプライアンスと主流化のための政策的ハードルがクリアされた。

●テクノロジーとユーザーエクスペリエンスの最適化:レイヤー2の拡張(平均ガス料金は1ドルよりはるかに低い)、アカウント抽象化(AA)、クロスチェーン相互運用性などの技術的ブレークスルーにより、PayFiの取引効率とユーザーエクスペリエンスが大幅に改善され、従来のWeb2アプリケーションの操作エクスペリエンスに近づいた。

PayFiはウェブのための新しく革新的で柔軟なプラットフォームです。

● Economic incentives drive PayFi's growth: Income stablecoins (e.g. USDY, sUSDE)の時価総額は110億ドルを超え、累積収益は6億ドルを超えています。資産収益を決済チェーンに組み込むことで、「支払いながら利息を生む」ことが可能です。PayFiはコストと効率の面で大きな利点があります。ペイファイにはコスト面でも効率面でも大きな利点がある。例えば、セロがペイユーと試験的に提携したことで、手数料が60%削減され、リアルタイム決済が可能になった。

●PayFi とDeFi Summerの根本的な違い:PayFiの成長経路はより強固で、投機的な高利回りよりも現実世界の価値を中核的なドライバーとしていること、暗号ネイティブよりも一般大衆をターゲットにしていること、資本構成が長期戦略資本に基づいていること、より厳しい規制環境からスタートしたこと。より厳しい規制環境からスタートしたPayFiの「夏」は、バブルのようなクライマックスではなく、穏やかで永続的かつ深遠な決済インフラの革新となるだろう

2020年の夏、DeFi(分散型金融)はイーサリアムのエコシステム内で爆発的な成長を遂げ、「DeFi Summer」と広く呼ばれるオンチェーン金融のブームを巻き起こしました。このムーブメントは、指数関数的なユーザー増加、革新的な金融プリミティブ(AMM、分散型融資、収益アグリゲーターなど)、伝統的な金融システムへの深い挑戦によって、金融サービスの可能性を再定義した。DeFi SummerのコアロジックはそのComposabilityにあり、レゴブロックのようなプロトコルの積み重ねで、前例のない収益と流動性のマイニングの機会を生み出し、資本と開発者の大量流入を呼び込み、コンセプトから大量採用へと飛躍させた。

5年後、DeFiは原始的な蓄積からインフラの最適化とアプリケーションの着地段階へと移行し、ステーブルコインが中核資産のアンカーとなり、規制とコンプライアンスの問題が徐々に表面化しています。同時に、「PayFi」(Payment + Finance)を核とするオンチェーン金融の新たなパラダイムが静かに生まれつつある。PayFiは、効率性、コスト、国境を越えた制約、金融主権など、現在の決済システムのペインポイントを解決することを意図して、ブロックチェーン技術を日常の決済シナリオに適用することに焦点を当てている。金融プロトコルの組み合わせと資本効率に焦点を当てるだけでなく、チェーン上の決済ネットワークのアクセシビリティ、使いやすさ、規模を重視し、Web3サービスを数億、数十億のユーザーグループにまで拡大しようとしている。

本稿の目的は、DeFiサマー発生のロジックを辿り、PayFiのコアコンセプト、プロトコル生態、アプリケーションシナリオ、潜在的な触媒を体系的に分析し、オンチェーン金融ブームの新ラウンド「PayFiサマー」を引き起こす可能性があるかどうかを探ることである。PayFiの夏は、暗号金融の地平線で静かに醸成されているのでしょうか?

DeFiサマーはランダムな現象ではなく、長年の技術蓄積、暗号文化、金融ニーズの進化の歴史的相乗効果である。2020年代半ば、イーサリアムのエコシステムにおけるDeFiプロトコル(Uniswap、Compound、Aaveなど)は、そのオープンで透明性の高いパーミッションレスな性質により、新たなインセンティブ設計を通じて資本、ユーザー、開発者を急速に集め、前例のないオンチェーン金融実験を生み出しました。

1.2.1コアドライバー:コンポーザビリティ×イールドファーム×リクイディティマイニング

コンポーザビリティ:DeFiの重要なイノベーションの1つは、モジュール式プロトコルをシームレスに組み合わせる能力です。能力です。ユーザーは複数のプロトコルを自由にシャトルし、資産を積み重ねることができます。例えば、CompoundでETHを担保にしてDAIを貸し出し、それをYearn.financeを通じて収益のために最適化し、そのDAIをCurve Financeのstablecoinプールに展開することができます。この「プロトコルスタック」モデルは、資本効率と金融イノベーションのスピードを劇的に高め、強力なネットワーク効果を生み出します。

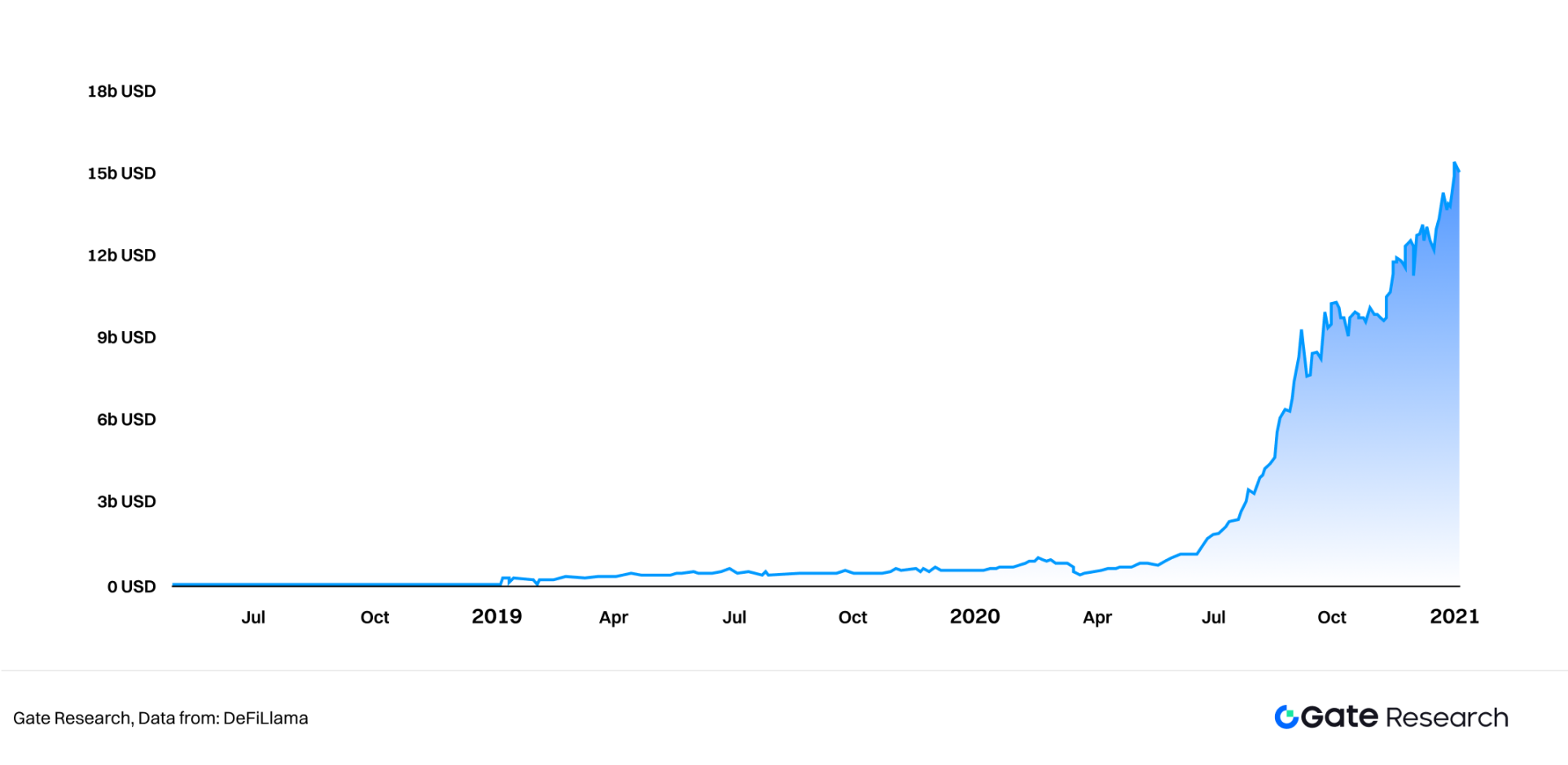

イールドファーミング:DeFi Summerのきっかけの1つは、2020年6月にCompoundが流動性マイニングを開始したことで、TVL(Total Locked Up Volume)がわずか数カ月(2020年末)で10億ドルから150億ドルに急増しました。).流動性を提供したり、プロトコルに資産を貸し付けたりすることで、ユーザーは利息や取引手数料に加えて追加のトークンで報酬を得ることができる。これらのプロトコルトークン(例:COMP)は一般的にガバナンス権を持ち、流通市場での取引価値がある。インカムファームは、多層的な裁定取引やリサイクル戦略を通じて資本効率を最大化することで、市場に大量の投機資本や長期資本を引き寄せている。

図1:DeFi TVL 2018-2020

流動性マイニング:レベニューファームの具体的な現れとして、流動性マイニングはユーザーに次のことを奨励する。収益ファームの具体的な形として、流動性マイニングは、取引手数料や追加のガバナンストークンと引き換えに、UniswapやSushiSwapなどの分散型取引所(DEX)の流動性プールに資産を注入することをユーザーに促します。このメカニズムは初期のDEXの非流動性の問題を解決し、分散型取引量の急激な上昇を可能にし、AMM(自動マーケットメイカー)モデルの人気を生みました。

1.2.2構造的遺産:分散化、インクルージョン、新しい金融原始

DeFiの夏のインパクトは、短期的な市場の熱狂をはるかに超えるものでした。

● Proof of the feasibility of decentralisation of financial services: DeFi protocol demonstrated the possibility of performing complex financial functions such as lending, trading, and insurance without the need to a centralised institution, challenging the traditional logic of financial intermediiation, and accelerating the quest for decentralisation and infrastructure.DeFiプロトコルは、従来の金融仲介の論理に挑戦し、分散化とインフラ再構築の探求を加速させる。

●金融包摂の進展:理論的には、インターネットに接続できるユーザーであれば誰でも、敷居なしにDeFiサービスにアクセスでき、KYCや信用格付けといった伝統的な金融障壁をスキップし、世界中の何十億もの銀行口座を持たないユーザーや銀行口座を持たないユーザーに金融参加への道を提供します。

●プリミティブの革新:AMM、フラッシュローン、イールドアグリゲーター、流動性ブートストラップメカニズムなど、基盤となる一連の金融プリミティブが作成され、広く採用されており、金融商品の設計に新たな構造と境界線をもたらしています。

● On-chain Transparency and Data Traceability: DeFiのすべてのオペレーションはパブリックブロックチェーンに記録され、金融活動の透明性と監査可能性を大幅に高め、オンチェーンデータ分析と戦略実行のためのスペースを開放している。

● Developer dividend and ecological explosion: DeFi Summerは多くの開発者を惹きつけてWeb3の分野に参入させ、ミドルウェア、インターフェイスツール、セキュリティフレームワーク、資産標準が豊富に生まれ、その後の多層的な生態系の繁栄の基礎を築いた。

しかし、DeFi Summerは、高いガス料金、ネットワークの混雑、複雑なユーザーエクスペリエンス、規制の不確実性、頻繁なスマートコントラクトのセキュリティインシデントといったシステム的な欠点も露呈した。これらの問題はその拡大を制約したが、Layer2、クロスチェーンブリッジ、モジュール設計などのインフラの急速な発展にも間接的に貢献し、PayFiのような「ユーザビリティ」に焦点を当てた物語が実現するための条件とインスピレーションを提供した。

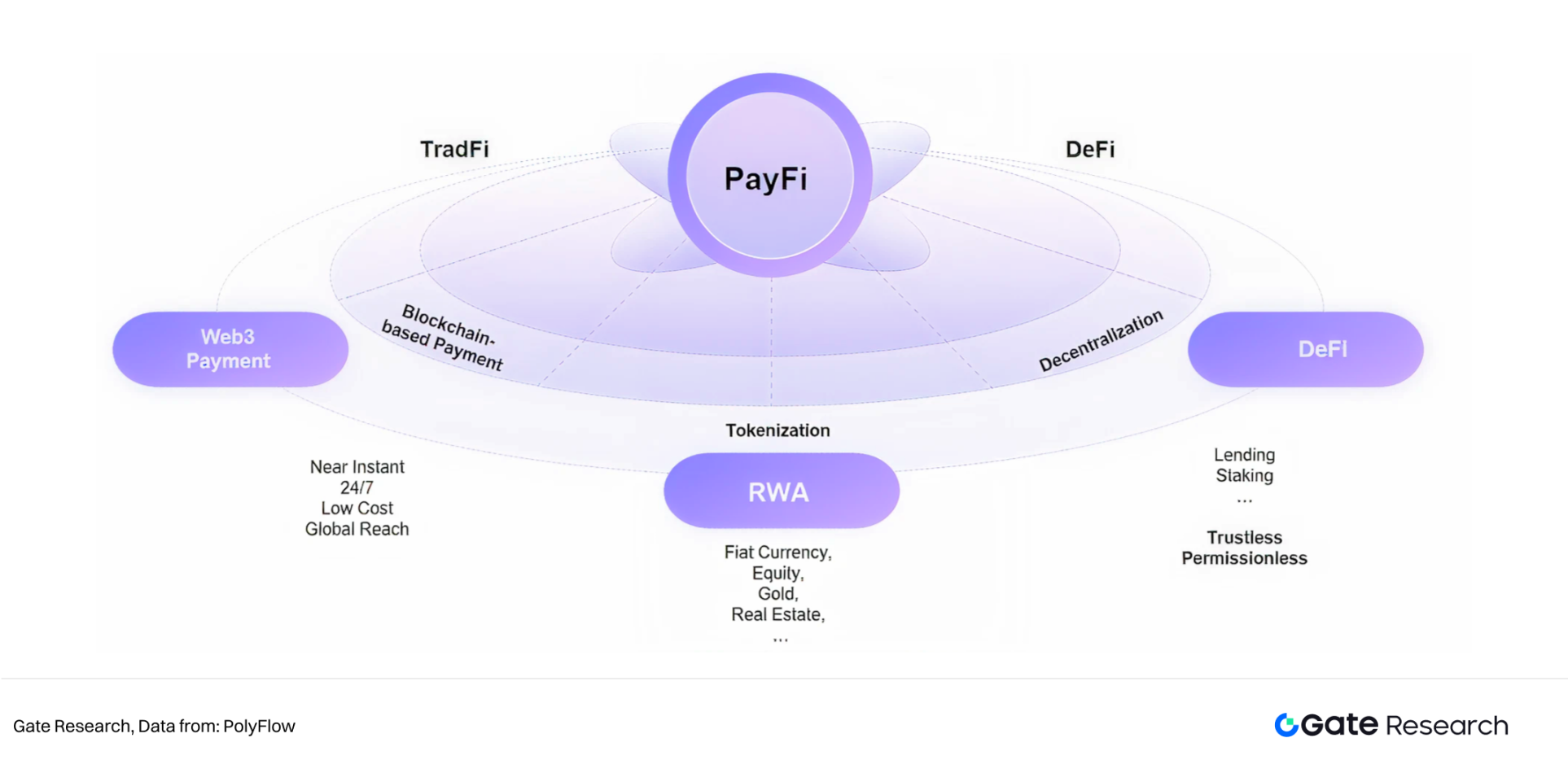

DeFiサマーがブロックチェーン上での伝統的な金融サービスの再構築に焦点を当てているとすれば、PayFi(ペイメント・ファイナンス)は最も重要です。ペイメント・ファイナンス)は、DeFiの効率性、透明性、グローバルなアクセシビリティを日常的な決済やビジネス決済にもたらすことで、まったく新しい金融パラダイムを切り開き、さらに一歩前進します。

PayFi(ペイメントファイナンス)は、暗号通貨決済に限らず、ブロックチェーンアプリケーションを通じて、決済機能を金融サービスと深く統合するブロックチェーンアプリケーションモデルである。暗号通貨決済に限らず、ブロックチェーン技術を通じて、送金、受取、決済プロセスを融資、資産管理、クロスボーダー送金などのサービスとシームレスに統合し、高効率、低コスト、プログラマブルな決済・金融システムの構築を目指し、新しいタイプの金融バリューチェーンの形成を促進する。

2.1.1PayFiのコア原動力:貨幣の時間価値(TVM)

PayFiの理論的基盤は、金融科学である貨幣の時間価値(TVM)に由来する。PayFiの基盤は、Time Value of Money (TVM)という核となる金融概念に根ざしている。つまり、お金はすぐに投資して収入を得ることができるため、将来よりも現在の方が価値が高いという考え方だ。 ソラナ財団のリリー・リウ会長は、2024年に初めてPayFiのコンセプトを紹介し、この市場はTVMを中心に構築されていると指摘した。

PayFiは、わずかなコストと高い効率で、オンチェーンメカニズムによる資本の動的な管理、投資、再利用を可能にし、資本の効率を大幅に向上させるだけでなく、オンチェーンクレジット、分割払い、自動化された投資などの複雑な金融アプリケーションへの実行可能な道を提供します。

2.1.2 PayFiの進化と中核機能:

PayFiの進化は十分に文書化されている:2018-2020年のオンチェーン安定コインとネイティブ決済の初期探求から2021-2023年のRWAとオフチェーン収益誓約の台頭、そしてPayFiコンセプトが正式に導入される2024年まで、開発者と資本が注目する新たな方向性となりつつある。

PayFiの主な特徴は以下の通り:

●ほぼ即時決済: ターンアラウンドタイムを劇的に短縮します。

●●●●●●●●●●●●●●●●●●●●●●●●●クロスボーダー決済:中間リンクを減らし、効率性を向上させます。

●セキュリティと透明性: 取引記録は改ざんできないため、信頼性が向上します。

● Real-time Liquidity and Financing: 貨幣の時間的価値を活用して、将来のキャッシュフローを即座に利用することができます。

● RWAとの深い統合: オンチェーン決済に実物資産を導入し、安定したリターンを提供する。

● :Inclusive: 従来の金融サービスではカバーしきれなかった世界中の人々に機会を提供します。

2.1.3 PayFiの4つのビジネスモデル

1. Payment Token Interest-Bearing:トークン化された米国債や利子付き安定コインを用いて貨幣の時間的価値を捕捉し、資本効率を向上させる(Ondo FinanceのUSDYなど)。Ondo FinanceのUSDYなど)。

2. 決済シーン融資RWA:DeFi融資資金を使用して、実際の決済シーンの融資ニーズを解決し、チェーン上の決済融資収益率を達成する(Huma Financeなど)。

3. DeFiを組み込んだWeb3決済イノベーション:DeFiの収益をWeb3決済と組み合わせ、斬新な決済モデルを生み出す(例えば、DeFiの収益を決済コストに充てる「buy without paying」モデルや、Fiat24のようなWeb3銀行モデル、イーサのような暗号化決済カードなど)。Ether.Fiのキャッシュ・ビジネスのような暗号化された支払いカード)。

4. 伝統的な決済プロセスのチェーン化:トークン化し、決済シナリオやビジネスプロセス全体をチェーン上に移動させることで、現実世界の決済における貨幣の時間的価値をより効率的に捉えられるようにする。

PayFiは本質的に、価値を移転する行為を「支払い」として再構成するものであり、もはやDeFiにおける取引集約に限定されるものではなく、むしろチェーン上の資本フロー、決済、資産効率の全体的な最適化に焦点を当てています。

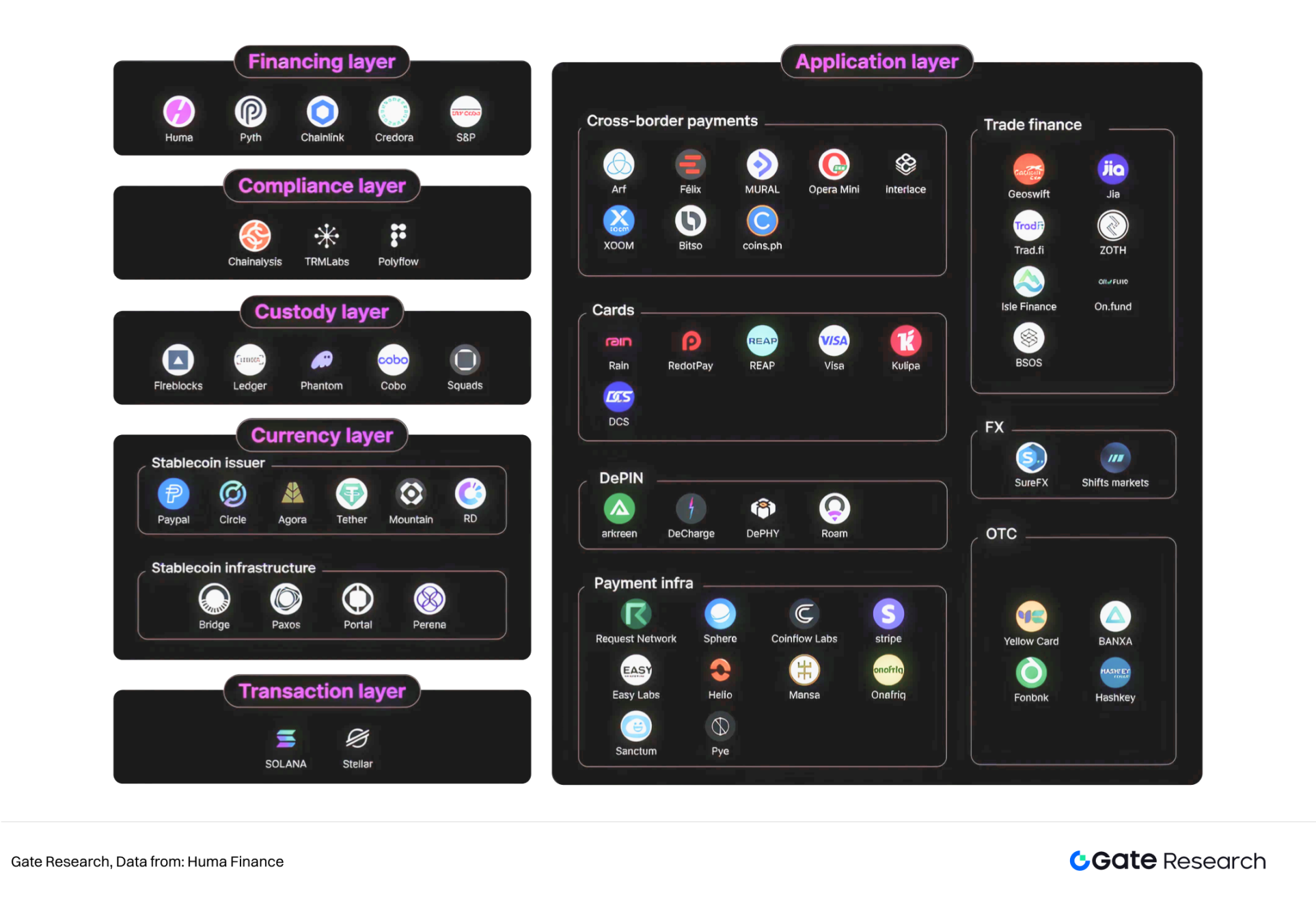

オンチェーン決済と資金調達の需要が高まる中、PayFiはWeb3で最も有望なインフラへと急速に進化しました。PayFiは、Web3における最も有望なインフラストラクチャの方向性へと急速に進化している。Huma Financeが最初に体系的に提案した「PayFiスタック」は、OSIモデルに似た6層のモジュラーアーキテクチャを構築し、各層に明確な機能を持たせることで、効率的でプログラマブル、かつコンプライアンスに準拠した決済とファイナンスのエコシステムをサポートします。

図2:PayFiエコマップ

2.2.1PayFiスタックの6層アーキテクチャ:モジュラーコラボレーションの青写真

● Currency Layer: 安定したコインはPayFiの「普遍的な支払い媒体」であり、USDC、PYUSD、Tetherなどは現金と米国債に裏打ちされ、安定性とコンプライアンスの両方を提供します、Agoraやその他の新興プロジェクトは、マイクロペイメント、地域規制、その他のニーズに合わせたソリューションを提供している。マルチチェーンの移行をサポートするBridge、コンプライアンスと透明性に重点を置くPaxos、動的担保メカニズムを持つPerenaなどのインフラは、暗号通貨レイヤーのスケーラビリティとセキュリティを強化し続けている。

● Custody Layer: 資産の安全性を確保することは、金融システムの中核となる基盤です。 Fireblocks、LedgerはMPC、マルチシグネチャ、その他の機関レベルのカストディアンサービスを提供し、Phantom、Squads、その他の非カストディアンウォレットは、個人ユーザーが自身のウォレットを管理するニーズを満たします。Phantom、Squadsなどの非カストディアンウォレットは、自分の資産を管理したいという個人ユーザーのニーズに応えます。Coboは、あらゆるタイプのユーザーがPayFiネットワークに安全にアクセスできるように、カストディアンと非カストディアンのデュアルトラックソリューションの両方をサポートしています。

● Compliance Layer: 規制コンプライアンスは、主流の採用を促進するための重要なセーフガードです。ChainalysisとTRM Labsは、強力なオンチェーンリスク識別およびマネーロンダリング防止ツールを提供します。ChainalysisとTRM Labsは、強力なオンチェーン・リスク識別とマネーロンダリング防止ツールを提供します。Polyflowは、コンプライアンス・ロジックをホスティング・アーキテクチャに組み込み、オンチェーン・サービスを規制要件により深く統合し、機関投資家ユーザーに信頼できるコンプライアンス基盤を提供します。

● Financing Layer: 決済と融資の革新の中核であるHuma FinanceのPayFiネットワークは、将来の売掛金に基づく融資を可能にします。Credoraは、信用の透明性を向上させるために分散型の信用評価を提供します。Huma FinanceのPayFi Networkは将来の債権ベースの融資を可能にし、Credoraは信用の透明性を向上させる分散型の信用評価を提供し、Pyth NetworkとChainlinkはリアルタイムの為替レート、資産価格、準備金の証明を提供する正確な予測マシンサービスを提供し、S&P Globalはトークン化された格付けに参入し、融資市場に伝統的な信用拡張を提供する。

● Application Layer: DePINからクロスボーダー決済まで、実世界のアプリケーションは規模を拡大しており、Visa、Reap、DCSは暗号決済カードの普及を促進し、DeChargeとRoamは分散型インフラ構築を先導し、Jia、BS.Visa、Reap、DCSなどが暗号決済カードの普及を促進し、DeCharge、Roamが分散型インフラ構築を先導し、Jia、BSOSが貿易金融の連鎖に注力し、Helio、Sphere、Requestがプログラマブルな決済インターフェースを提供し、Onafriq、Arf、Bitsoなどがグローバル送金の敷居と決済の遅延を下げ、PayFiのグローバル化の勢いに力を与えている。

ヒューマファイナンスが構築したオープンPayFiスタックは、エコシステム全体にオープンな青写真を提供します。

● Visa, Solana, Circleなどの伝統的/暗号化大手は、ベースレイヤーでプロトコルの収束を推進してきました。

● Fireblocks, Ledger, Chainalysisなどのサービスプロバイダーがセキュリティとコンプライアンスの基盤を構築;

● Jia, Arf、

● The ecological map continues to expand, gradually formed a multi-path landing pattern represented by DePIN, stable coin payments, and financing tools.

2.2.2PayFiの実践傾向と代表事例

基盤となるインフラ(安定コイン、レイヤー2、相互運用性プロトコルなど)が徐々に成熟するにつれ、PayFiは物語上の概念から真のアプリケーションへと移行しつつある。PayFiのコアバリューは、決済効率を向上させ、資本利用の効率を最適化し、Web3と現実世界の資本フローを結びつけることである。

● Web3 Payment Upgrade: "Payment on Chain "から "Intelligent Scheduling of Funds on Chain "へ、つまり決済だけでなく、資産収益の獲得や戦略の柔軟な組み合わせも可能になります。

●現実に埋め込まれたDeFiツール:融資と収益メカニズムの助けを借りて、「無意味なコストカバー」と「収益補償」のための支払い能力をユーザーに提供します。

●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●●RWAモジュールの実現:トークン化された自己債券と決済ファイナンスの仕組みを通じて、取引の安定したアンカー、収益源、担保資産を提供します。

図3:PayFiの収束傾向

以下の3種類の革新的な道筋と代表的な事例が、現在のPayFi上陸の主流方向を構成している:

1.align: left;">1.支払い媒体としてのトークン:貨幣の時間的価値を捉えた所得安定コイン

高金利を背景に、米国債に基づくトークン化商品が新世代の支払い媒体となっている。これらのトークンは安定したドル建てであるだけでなく、一貫して収益を生み出し、本質的に「貨幣の時間的価値」を決済資産にエンコードしている。

例|Ondo Finance: USDY、収益を埋め込んだ決済用安定コイン

Ondo Financeは米国財務省資産の連鎖に特化している。その主力商品の一つであるUSDYは、世界中の非米国居住者や機関投資家向けに設計された利付きのステーブルコインで、米ドル建てで収益を生むステーブルコインの代替商品を提供している。

2025年6月現在、USDYは6億8000万ドルを超える総ロックイン価値(TVL)を持っています。USDYの年率リターンは担保付きオーバーナイト・ファイナンス・レート(SOFR)を基準としており、約0.5%の管理手数料を差し引いた現在の年率利回り(APY)は約4.29%です。

USDYは、リベース機能を持つ安定価値トークンであるrUSDYに変換することができ、rUSDYで保有するトークン数は、リドのstETHと同様に、収益が増加するにつれて自動的に上昇し、収益の伸びをより直感的に表すことができます。

さらに、rUSDYは組み合わせ可能性が高く、イーサ、ソラナなど8つのブロックチェーンネットワークで融資の担保として使用されており、PayFiエコシステムで最も現実的に浸透している基本的な決済トークンの1つとなっています。

2.支払い融資RWA:オンチェーンでの資金調達で実際の取引ニーズをサポート

支払い融資(クレジットカード決済、貿易債権、立替金など)は従来の金融取引の血流であり、PayFiはRWAメカニズムを組み込んでいる。PayFiはRWAメカニズムを統合し、DeFi貸出資金を利用して支払資金調達シナリオにマッチさせ、流動性、安全性、利回りを考慮しながら、短期的で高頻度かつ予測可能な資金調達ニーズを「チェーン上に」もたらす。

ケース|フーマ・ファイナンス:オフライン決済とチェーン上の資金調達

フーマ・ファイナンスは、クロスボーダー立替、サプライチェーンファイナンス、その他のシナリオを中心に、現実世界の決済と資金調達シナリオのためのRWAマーケットプレイスを立ち上げました。フーマファイナンスは、クロスボーダー立替金、サプライチェーンファイナンス、その他のシナリオを中心に、現実世界の決済および融資シナリオのためのRWAマーケットプレイスを立ち上げました。

● Raise capital in the chain: DeFi investors;

● Serve offline merchants: Cross-border advances and payments of micro-merchants;

● Support micro-merchants;

● Structured Income Path(ストラクチャード・インカム・パス):投資家に低リスク(貿易信用)から中・高リスク(マーチャント・ローン)までの段階的な収入を提供します。

このタイプのペイメントファイナンス資産は流動性サイクルが短く、デフォルト率が低いため、オンチェーンボンドの理想的な形態です。Humaのようなプロジェクトを通じて、PayFiはもはや単なる決済手段ではなく、資金調達ツールでもあり、現実世界におけるDeFiの境界を広げている。

3.ウェブ3とDeFiのネイティブ決済の融合:収益主導型決済パラダイム

ウェブ3のシナリオでは、PayFiイノベーターは「収益決済モデル」を模索しています。ユーザーは、現金で支払う代わりに、DeFiの収益を自動的に支払いから差し引くことができる。これにより、ユーザーの実際の負担が軽減されるだけでなく、「ストリーミング支払い」や「レベニュー・アズ・ペイメント」といった新しい支払いモデルも可能になる。

ケーススタディ

Fiat24は、スイスの規制下で認可されたArbitrum上に展開されたオンチェーンバンキングプロトコルであり、以下のようなサービスを提供しています。貯蓄、送金、不換紙幣の両替、融資、証券投資などのサービスを提供しています。

● Fiat Protocol Layer」:DAppsのための準拠したフィアット決済インターフェースで、オンチェーンのDeFiをオフチェーンのバンキングシステムに接続します。決済サービス:オンチェーンプロトコルをサポートし、フィアット24を呼び出して、米ドル貸し出し、資産支払い、フィアット証券投資などのオペレーションを開始します。

● Strong composability:一般化された銀行サービスインターフェースを構築し、暗号世界と現実経済の間の支払い/金融クローズドループを開放します。

●Case Study |Ether.Fi's Visa Crypto Card: Pledge Proceeds Against Purchases

イーサリアムのプレッジングと流動性の再プレッジングに焦点を当てています。

● Users pledge/re-pledge ETH to generate earnings;

● Exchange earnings for USDC to charge to the card;

● Exchange earnings for USDC to charge to the card.

● カードで利用するために資産を売却したり、不換紙幣に交換したりする必要がないため、「ポジションを維持する+利用する+収益をクレジットしてもらう」というトリプルプレイが可能です。

このモデルは、暗号ユーザーの支払い摩擦を効果的に減らし、不換紙幣交換の規制上のボトルネックを回避し、PayFiユーザーに資産の複利運用と支出の自由への相乗的な道を提供します。

DeFiサマーの発生は、技術的な成熟、ユーザーの需要、投機熱など、さまざまな要因が重なった結果でした。DeFiサマーの爆発的発生は、技術の成熟度、ユーザーの需要、投機熱など複数の要因が重なった結果である。PayFiが同じような夏を迎えられるかどうかは、いくつかの重要な触媒次第である。これらの触媒には、マクロ規制環境、基盤技術の進化、ユーザー・エクスペリエンスの最適化、市場のインセンティブなどが含まれる。

大規模な決済システムの台頭は、効率的で安定した価値伝達媒体と、強力な基盤インフラから切り離すことはできません。インフラと切り離すことはできない。PayFiシステムでは、ステーブルコインは決済ツールであるだけでなく、伝統的な金融とオンチェーンの世界をつなぐ重要な架け橋であり、日常的な決済機能の中核的な前提条件でもあります。

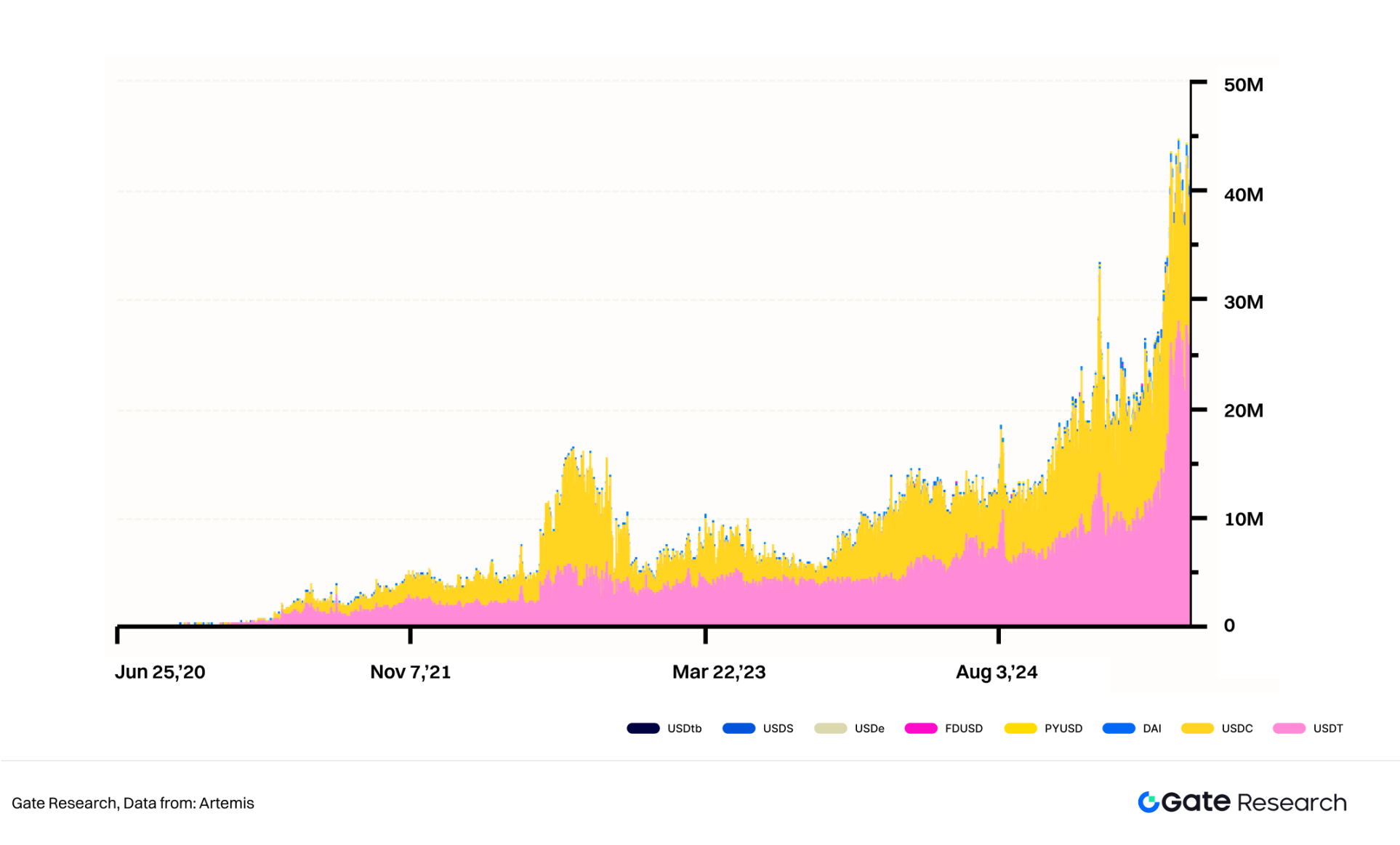

3.1.1 ステーブルコインの利用が爆発的に増加

2025年6月現在、世界のステーブルコインの流通量は2400億ドルを超えており、USDTとUSDCが支配的である。USDTとUSDCが優勢。2025年には、USDC、USDT、PYUSDなどのコンプライアンスに準拠したステーブルコインが、企業とユーザーの両方にとってデフォルトの支払いオプションとなり、1日平均4,000万件以上のオンチェーンでのステーブルコイン決済が行われるようになりました。VisaやPayPalのような伝統的な決済大手がオンチェーン決済システムにアクセスし、オフチェーン加盟店による安定したコインの受け入れをさらに増やし、資本フローの真のクローズドループを形成している。

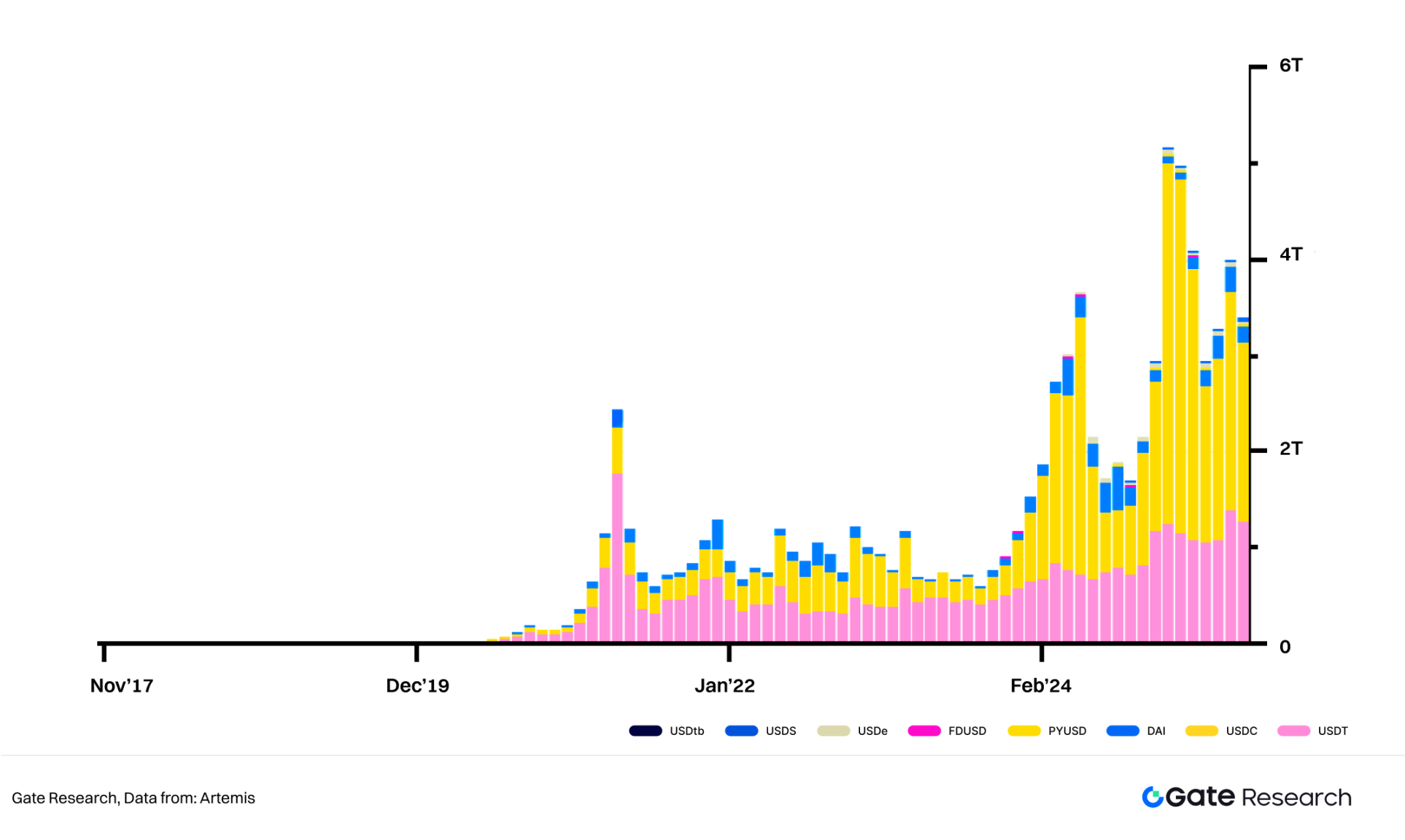

図4:ステーブルコインの1日の取引

2025年6月25日時点の1年間のステーブルコイン取引総額は20.5兆ドル近く、2024年の年間取引額31.1兆ドルに迫り、2024年の総額を大きく上回っている。これは2024年の年間取引高31.1兆ドルに迫り、2023年の合計(約10兆ドル)を大きく上回っている。USDCの時価総額はUSDTより小さいものの、オンチェーン送金取引のシェアはUSDTより高い(54.5%対37%)ことは注目に値する。これは、USDCが高頻度、大口の支払いと決済のシナリオでより一般的に使用されており、PayFiの利用ニーズに特に適していることを示している。

図5:ステーブルコインの月間取引量

Artemisのデータ(MEVアクティビティと中央集権取引所の内部決済を除いた30日ローリング平均の調整済み取引量)によると、2020年半ば以降、ステーブルコインの取引量は増加しています。ステーブルコインの取引量は、2020年半ばから指数関数的に増加傾向にある。2022年以降も増加を続けており、2022年10月から2024年半ばまでに約2.5倍から3倍に増加している。調整後のステーブルコインの取引量は、ペイパルや国境を越えた送金システムを大きく上回り、VISAを数倍上回り、ACHの取引量にさえ近づいており、ACHに次ぐ第2位の決済システム(取引量)となっている。

図6:ステーブルコインの取引量と他の金融システムとの比較

現在、PayFi DAppの通貨レイヤーは主にUSDCに基づいており、PYUSDとUSDPもサポートしている。将来的には、PayFiはUSDT、USDM、およびEURC、XSGD、GYEN、HKDRなどの非USD安定通貨をさらに統合し、クロスボーダー決済のための資金へのアクセスを強化し、国際取引と不換紙幣決済の範囲を拡大する予定です。

PortalやPerenaなどのインフラプロバイダーは、ステーブルコインの資産管理に注力しており、Portalは効率的で安全なステーブルコイン取引をサポートするため、伝統的な金融と分散型金融を接続するように設計されています。

3.1.2 Global Stablecoin Regulatory Policy Window Released

PayFiの中核的な決済媒体として、ステーブルコインのコンプライアンスと規制の明確化は、その規模を拡大するための重要な前提条件です。安定コインの応用が加速する中、世界中の主要な規制当局が運用フレームワークに関する研究と法整備を積極的に推進しています。

国際レベルでは、金融安定理事会(FSB)やバーゼル銀行監督委員会(BCBS)といった基準設定機関が、一連のグローバル規制原則を提案しています。例えば、FSBは「グローバル・ステーブルコイン・アレンジメント」政策勧告を発表し、償還メカニズム、ガバナンス構造、流動性管理などの観点から、ステーブルコインの基本要件を規定している。一定の基準を満たしたステーブルコインは「グループ1b暗号資産」に分類され、比較的緩やかな資本要件を享受できる。この基準では、極端な市場環境下でも十分な償還能力を確保するため、高品質で流動性のある準備資産で完全に裏付けされたステーブルコインを要求している。

地域の規制面では、香港が2025年5月21日にステーブルコイン法案を正式に可決し、不換紙幣のステーブルコインを発行するためのライセンス体制を確立した。これは、香港の規制の枠組みが、リスクの防止からイノベーションの奨励へとシフトしたことを意味し、PayFiのようなコンプライアンスに準拠したプロジェクトに明確な運用ガイドラインを提供することになる。

欧州連合(EU)では、2024年に暗号資産市場法(Markets in Crypto Assets Act:MiCA)が完全施行され、安定コインの発行、準備金、ガバナンス、透明性などに関する完全な規制要件が設定されます。MiCAの施行により、EUにおける安定コインの適用に関するコンプライアンスが保証されることになり、欧州市場におけるPayFiの急速な拡大が促進されると期待されています。MiCAは欧州市場におけるPayFiの急速な拡大を促進すると期待されている。

米国も2025年6月17日、上院で63:30の賛成多数でGENIUS法を可決した。これは、ステーブルコインの連邦規制枠組みを確立する米国初の法案であり、ステーブルコイン市場の規制ギャップを埋め、強力なコンプライアンスシグナルを放出し、主流金融機関がステーブルコイン領域に参入するための政策的ハードルをクリアするものです。

規制環境が成熟するにつれて、PayFi関連事業(例:ステーブルコイン取引所、分散型決済ゲートウェイ、オンチェーン送金サービス)は徐々に明確なライセンス枠組みやコンプライアンス支援を受けることになる。これにより、運用上のリスクが大幅に軽減され、より多くのライセンシーや大規模な技術プラットフォームがエコシステムに参加するようになるため、PayFiの主流決済システムへの進展が加速される。

DeFiと同様に、PayFiの爆発的成長は、技術的ブレークスルーとユーザーエクスペリエンスの最適化の両方によって推進される必要があります。ハイパフォーマンス・チェーニング、アカウントの抽象化、相互運用可能なプロトコルといった新しいパラダイムが、Web3ペイメントの新たな可能性を切り開きました。

3.2.1スケーラビリティのブレークスルー

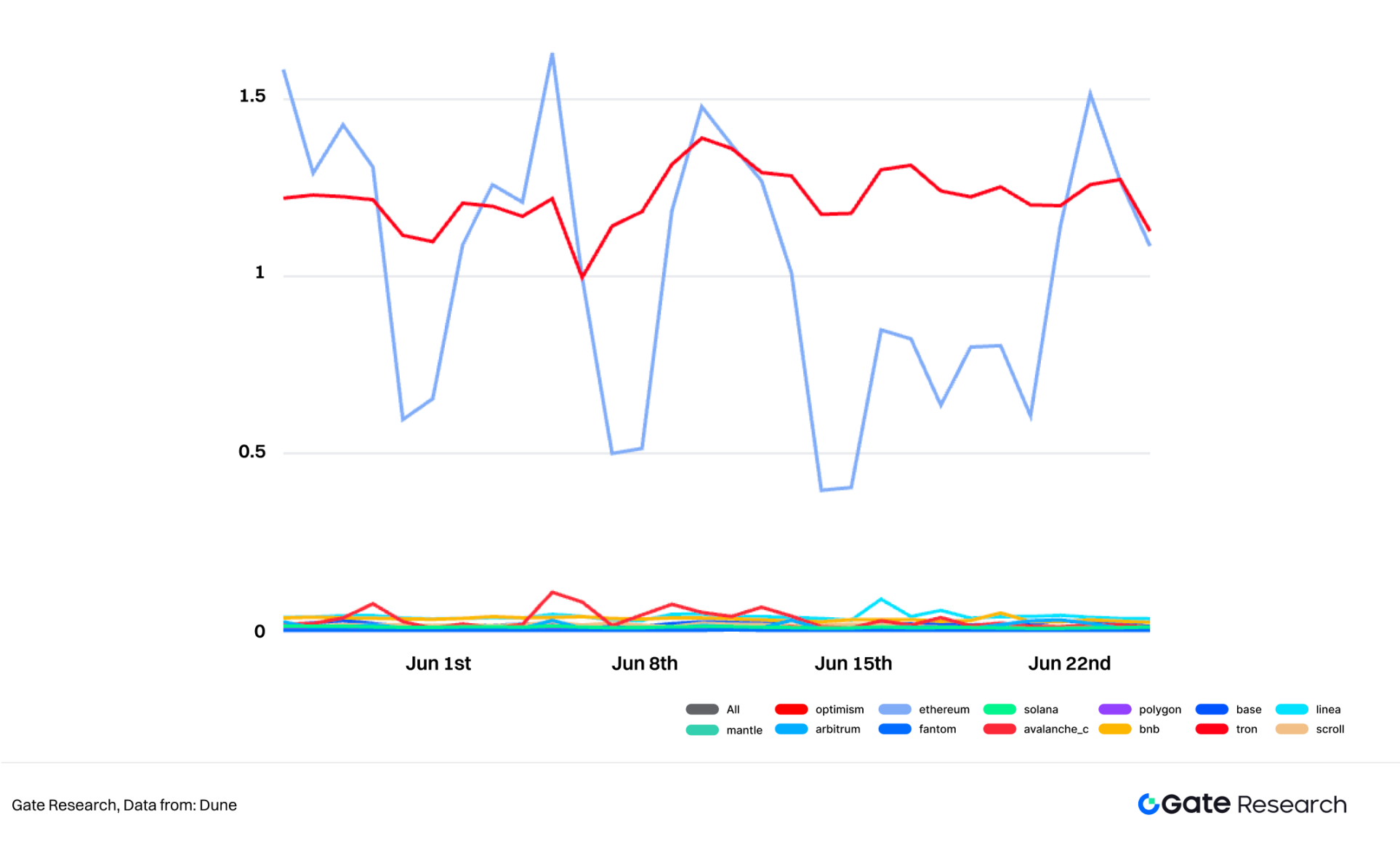

● Ether Layer 2と新興のパブリックチェーンは、過去数年間で、トランザクションのスループットと手数料の最適化という点で大きな進歩を遂げました。これらのL2ネットワークはすでに大量のDeFiアクティビティをホストしており、そのインフラの成熟度は高頻度、低コストのPayFiアプリケーションのための強固な基盤を提供している。トロンと主要なイーサネットネットワークを除き、主要なL2ネットワークの平均ガス料金は1ドルをはるかに下回っており、ユーザーの取引コストを大幅に削減しています。

図7:チェーンの1日平均ガス料金

●ロールアップ・アズ・ア・サービス(Conduit、AltLayerなど)は、ロールアップの展開プロセスを簡素化し、カスタマイズを容易にします。Rollup-as-a-Service (例:Conduit、AltLayer)は、Rollupのデプロイメントプロセスを簡素化し、独自のチェーン上で実行するカスタマイズされた決済アプリを容易にします。

● Modular blockchain(Celestiaなど)は、実行レイヤー、コンセンサスレイヤー、データレイヤーの分離を実現し、大規模な決済アプリケーションにより柔軟なアーキテクチャーのサポートを提供します。

3.2.2ウォレット体験のアップグレード

● Account Abstraction(AA):ガス決済、ソーシャルリカバリー、マルチシグネチャコントロール、セッションキーなどをサポートし、ユーザーの参入障壁を大幅に低減します。UniswapのAAスマートウォレットのローンチは、このトレンドを象徴しています。

● Embedded wallet and MPC technology: ユーザーはアプリのインターフェースを離れることなく支払いを行うことができ、利便性と資産管理を兼ね備えています。

● Web2-based interface design: PayFiアプリは「ブロックチェーンを理解しなくても使える」方向へ進化しており、簡素化された支払いプロセス、インテリジェントなルーティング、WeChatやApple Payに似たエクスペリエンスを備えている。

3.3.align: left;">3.2.3クロスチェーンの相互運用性:流動性のサイロを壊す

● IBC, CCIPなどのクロスチェーンプロトコルの成熟は、複数のチェーンにまたがる価値の自由な流れを可能にします;

● Cross-chain asset standardisation promote the unification of payment scenarios;

● User can senseeless switch payment environment between different public chains or Layer 2, which greatly improve payment experience and capital efficiency.

「PayFiの夏」を迎えるために、PayFiは暗号ネイティブの輪から飛び出し、Web2の世界と深く統合して、メインストリームユーザーとの幅広い決済体験を実現しなければならない。ペイファイ・サマー」の到来を告げるのは、暗号ネイティブの輪から飛び出し、ウェブ2の世界と深く統合することだ。

3.3.1伝統的な決済大手の戦略的参入

● PayPal Introduces PYUSD: PayPalは公式安定コインPYUSDを発行し、VenmoやPayPalを含むグローバル決済ネットワークに深く統合する予定である。PYUSD:ペイパルは公式安定コインPYUSDを発行し、VenmoやHyperwalletを含む世界的な決済ネットワークに深く統合する予定です。

● Stripe and Bridge: 2024年、Stripeは取引高50億ドルの安定コイン決済プラットフォームであるBridgeを買収し、安定コイン決済への強力な投資姿勢を示した。

● VisaとMastercardはこれに取り組んでいる:VisaはVTAPプラットフォームを通じて銀行が安定コインを発行できるようサポートしており、MastercardはFiservと協力して、FIUSDの世界1億5000万加盟店への統合を進めている。

大規模なユーザーベース、成熟した加盟店ネットワーク、コンプライアンスの経験を持つこれらの伝統的な決済大手は、PayFiの主流市場への浸透を大幅に加速させるでしょう。

3.3.2銀行と金融機関の深い関与

● Fiserv, Circle and PayPal Collaboration: 今年、FiservはSolanaと手を組みました、Fiservは今年、Solana、Circle、PayPalと共同でFIUSDプログラムを立ち上げ、3,000以上の地方銀行と数百万の加盟店にステーブルコイン・サービスを提供しました。

● Bank of America、Standard Chartered、Revolutなど多くの銀行が独自に開発したり、安定コインを発行するために提携したりしており、オンチェーン決済インフラと伝統的な金融の融合をさらに推進している。

これらの金融機関の参加は、不換紙幣のチャネルを広げるだけでなく、PayFiのコンプライアンスとアクセスのしやすさを向上させます。

3.3.3資産のトークン化が決済需要を促進

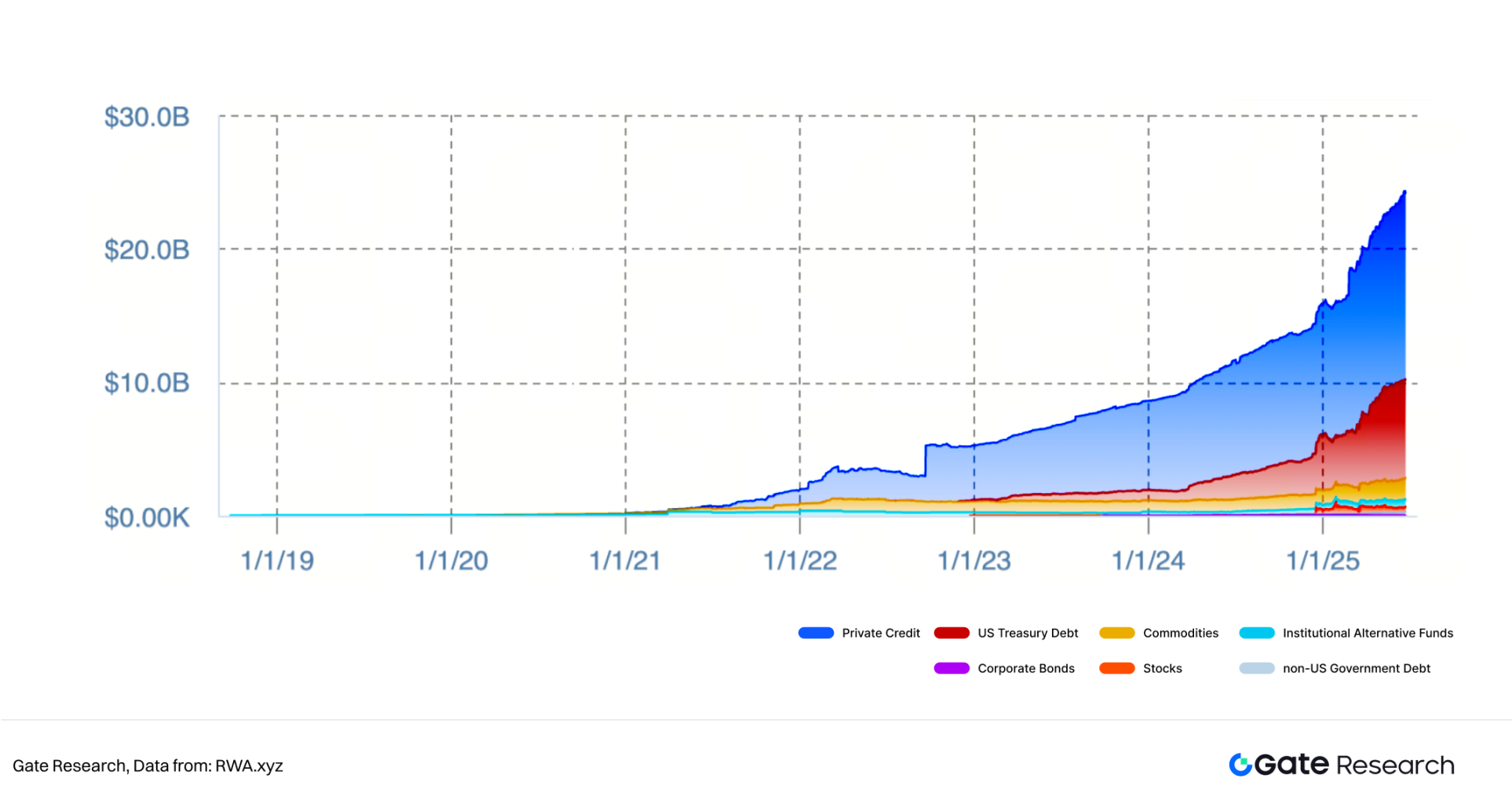

不動産、債券、株式などの現物資産のトークン化が加速する中、オンチェーンでの保有や取引の需要が急増しています。これは、効率的でプログラマブルなオンチェーン決済システムの必要性を直接増幅させている。現在、チェーン上のRWA(リアル・ワールド・アセット)総額は245億ドルを超え、資産保有者の総数は20万人を超えている。現実的なレベルでは、ペイパルはEYと提携し、B2B企業決済にPYUSDを活用している。一方、ストライプのステーブルコイン決済サービスは、ブリッジの買収後、現在70カ国以上で稼働しており、国境を越えた取引に対する世界の加盟店のニーズに応えることを目指している。

図8:チェーン上のRWA総額

この一連の現象は、資産がオンチェーン化した場合、新たな利用シナリオや規模要件に適応するために、基盤となる決済メカニズムをアップグレードしなければならないことを示唆している。PayFiには、プロトコル化された決済インフラを提供するという当然の利点があります。

経済的インセンティブは、DeFi Summerの爆発的な普及の中核的な原動力であり、PayFiがネットワーク効果を迅速にコールドスタートさせるためには、同様のインセンティブが不可欠です。PayFiがネットワークの迅速なコールドスタートを望むなら、同様のインセンティブを設計する必要があるだろう。

3.4.1決済における収益獲得経路

従来の決済システムでは、ユーザーは「料金負担者」に過ぎないことが多く、PayFiのモデルでは、ユーザーが保有する安定コインは決済前に収益を生み出すことができる。PayFiのモデルでは、ユーザーは支払い前に保有する安定コインから収益を得ることができるため、資本の利用効率と保持意欲を効果的に向上させることができる。

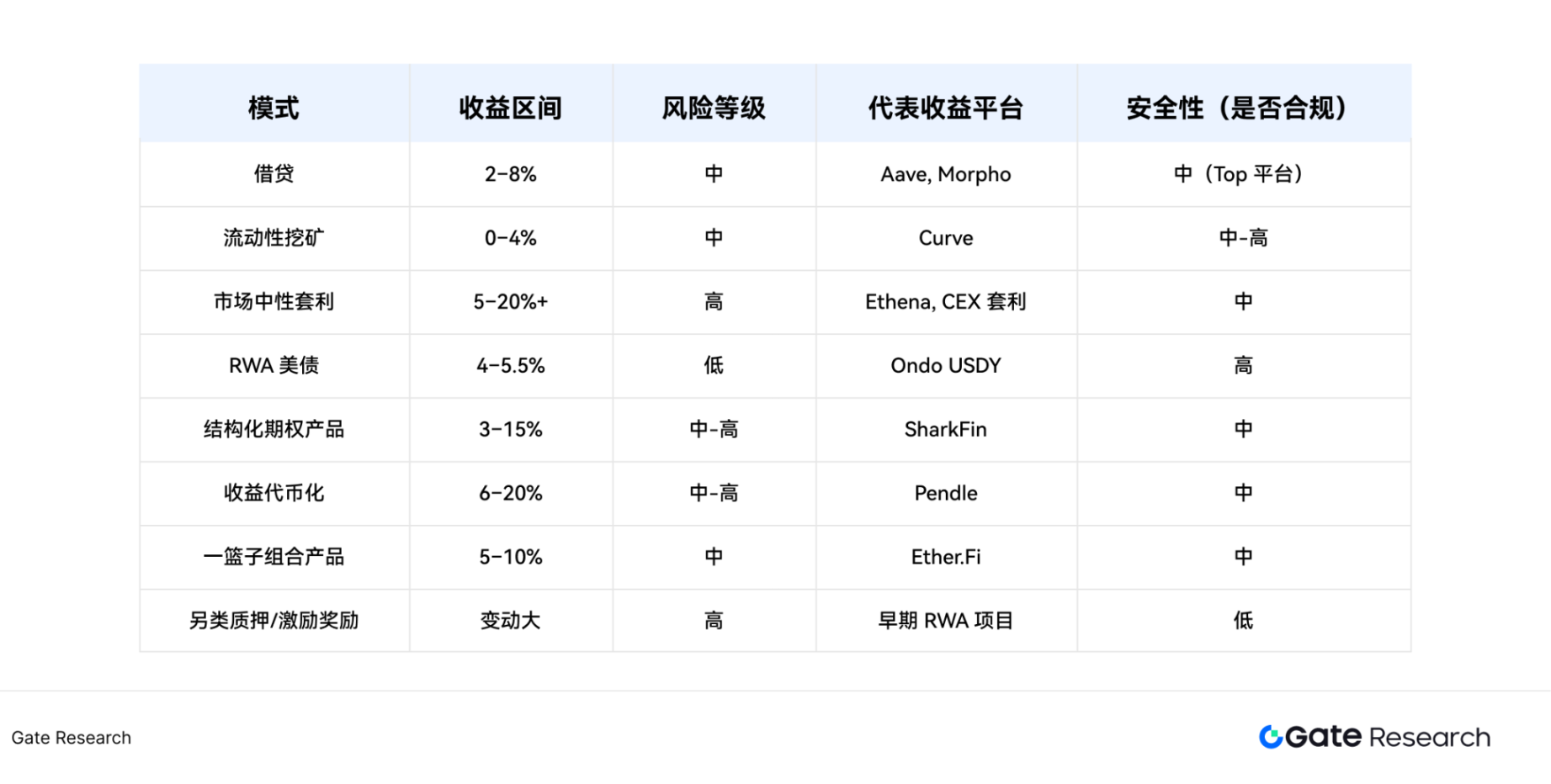

ゲートリサーチのレポート「Gate Research: In-depth Analysis of Stable Coin Alpha Yield Strategies: Capture Logic and High-Yield Paths to Operation」によると、2025年第2四半期時点で、sUSDE、USDY、sUSDS、USDLなどの「利回りベースのステーブルコイン」の時価総額は110億ドルを超える。2025年第2四半期時点で、sUSDE、USDY、sUSDS、USDLなどの「利回り型ステーブルコイン」の時価総額は110億ドルを超えており、主な収益源はRWA米国債(4%~5.5%)、貸出市場(2%~8%)、マーケットニュートラル裁定取引(5%~20%超)などの戦略:

● sUSDE(Ethena) 永久契約によるヘッジで年率約7.39%の利回りを創出。年換算利回りは約7.39%、ENAのエアドロップを重ねると9%~11%になる;

● USDS (Sky Protocol) SSR積立の仕組みとSKYの誓約によって最大14.91%の報酬を得、SparkFiのエアドロップでさらにリターンを高める;

● sUSDE (Ethena) 永久契約によるヘッジで年換算利回りは約7.39%、ENAのエアドロップを重ねると9%~11%になる。

● USDY (Ondo Finance) 米国の短期債券を裏付けとし、基本年率約4.29%で、DeFi誓約とリボルビング・レンディング戦略により12%~17%のトータル・リターンを達成できる。

図9:インカムステーブルコインの利回りレンジ

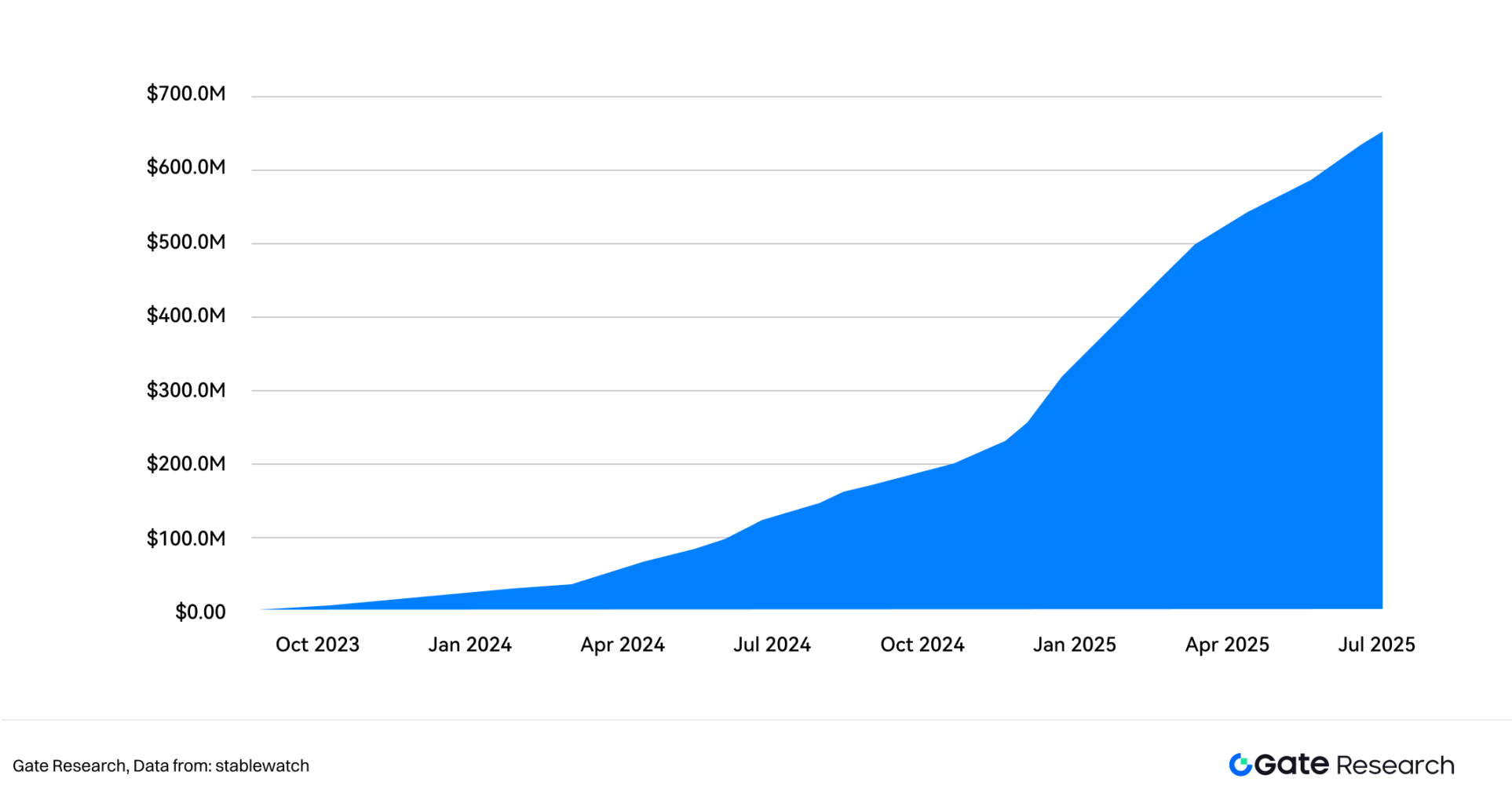

この種の「使った分だけ支払う」ステーブルコインは、PayFiユーザーに明確な金銭的インセンティブを提供し、利用意欲を効果的に高める。累積収益はすでに6億ドルを超えている。電子商取引プラットフォームでPayFiウォレットをバインドした後、ユーザーは事前に流動性プールに安定コインを誓約することができ、収益は日中に自動的に蓄積される。決済を行う際には、この契約によって即座に資金がロック解除され、引き落としが完了するため、中断することなく収益が保証される。この「支払いながら利息が発生する」という仕組みは、ステーブルコイン流通の新たなパラダイムになりつつある。

図10:収入型安定コインの累積支払い収益

また、加盟店のアクセスを促進するために、多くのプロトコルが補助金、キャッシュバック、エアドロップによるインセンティブを提供しています。

™align:left;">● Checkout.comとUSDCの連携:Checkout.comとFireblocksは、パイロット期間中にUSDC決済サービスを開始するために協力し、加盟店が取引量以上の3億ドルを完了するために役立っている、"24/7 "中断のない決済(土日祝日を含む)をサポートし、大幅に資金の流れを改善します。同サービスは「24時間365日」(土日祝日を含む)の決済をサポートし、資金フローの効率を大幅に改善します。

● Flexa Network:加盟店に取引キャッシュバックの仕組みを提供し、AMP担保モデルを通じて参加を強化。

さらに一歩進んで、PayFiプロトコルはPay-to-Earnモデルを積極的に模索しています。これは、トークンのリリースを活用して早期の取引活動を促進し、Transaction Miningによって検証されたコールドスタートロジックを繰り返すものです。

開発者のインセンティブという点では、いくつかのプロトコルはAPI利益分配とデータリベート機構を導入しています:

● Superfluid + Safary: 各ストリーミング決済トランザクションの収益の0.1%~0.3%。

一緒に、この一連のメカニズムは、モジュラー、コンポーザブル決済インフラストラクチャを促進し、持続的な魅力を持つ開発者のエコシステムの正のサイクルを構築します。

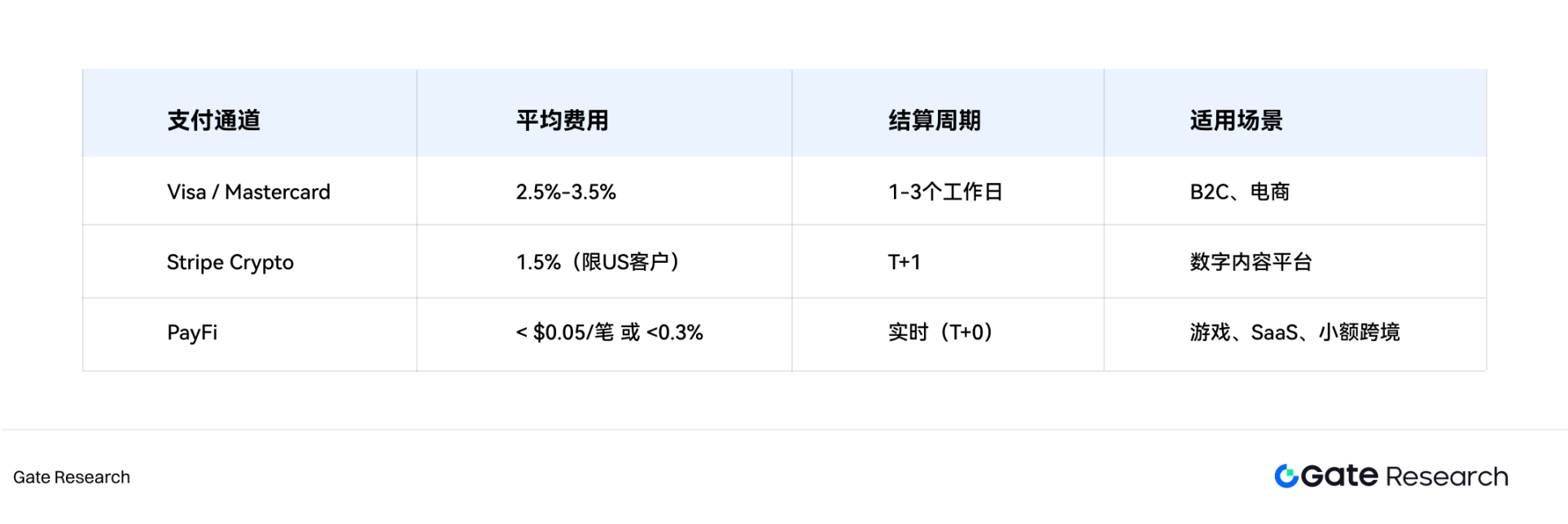

3.4.2コストの削減と効率性の向上:加盟店とユーザーにとっての直接的なメリット

PayFiプロトコルは、コスト構造と決済効率の面で従来の決済方法よりも大きな利点があり、特にマイクロペイメントに適しています、マイクロペイメント、クロスボーダー決済、その他の高頻度・少額取引シナリオに特に適しています。

図11:さまざまな決済チャネルの決済コストとサイクルタイム

例えば、ラテンアメリカにおけるCeloのPayUとの試験的提携では、eコマースの加盟店は、安定したコイン決済により、処理手数料を60%以上節約し、決済サイクルを短縮しました。処理手数料を削減し、決済サイクルをリアルタイムに短縮しました。さらに、Arbitrumの一括支払いは1回あたりの平均が0.02ドル未満なので、広告アフィリエイトやフリーランサーによる分割支払いに最適です。

PayFiの経済的インセンティブロジックは、高収益→ユーザー成長→加盟店アクセス→ネットワーク活動→開発者エコシステム→継続的なインセンティブ付与→ネットワーク効果の向上という持続可能な成長のフライホイールを構築しています。 ユーザー、加盟店、開発者のための3次元インセンティブシステムを設計することで、PayFiは極めて低いインセンティブコストでネットワークの成長を最大化し、新しいチェーン経済インフラの中核的柱となっている。

規制の枠組みが徐々に明確化されたことで、金融機関や決済大手が市場に参入する道が開かれ、基盤技術が成熟したことで、ユーザーや加盟店の参入障壁が大幅に下がり、Web2がより深く統合されたことで、何億人もの潜在的なユーザーが現れた。これらの重要な触媒の相互作用が、PayFiの台頭を後押しする強力なフライホイールを構成している。状況が成熟し続けるにつれ、いわゆる「PayFiの夏」は、Web3の世界が実体経済とリンクするための重要なノードとなるだろう。

PayFiとDeFiはともにブロックチェーン金融イノベーションの波を表しているが、両者の間には、その出現の背景、本質的な原動力、市場環境、ユーザー層などの点で大きな違いがある。比較分析を通じて、PayFiの発展経路、可能性、境界線をより明確に理解し、DeFi Summerと同様の市場を引き起こす可能性があるかどうかを判断することができる。

図12:DeFiサマーとPayFiサマーの比較

PayFiとDeFi Summerは、その発展経路に多くの共通点を示しており、同様の進化のロジックを予感させるかもしれない:

●テクノロジー主導のイノベーションの発生: 2つの「サマー」の到来は以下の通りである。DeFiの夏は、イーサリアムのスマートコントラクトのプログラマビリティ、AMMメカニズム、初期の予言マシンの出現に依存し、PayFiの夏は、安定したコインのコンプライアントな発行、レイヤー2の効率的なスケーリング能力、クロスチェーン相互運用性技術の進歩に依存し、高頻度のマイクロペイメント体験を地上に押し上げる。

●新しい金融プリミティブの進化: DeFi Summerは、収益ファーム、フラッシュレンディング、分散型レンディングプールなど、一連の新しい金融プリミティブを生み出しました。ペイメント、プログラマブル決済、オンチェーンアイデンティティとレピュテーションシステムは、従来の決済にはないイノベーションです。

●初期段階の「実験的」: DeFiとPayFiはいずれも、大量導入に先立ち、暗号ネイティブの開発者やアーリーアダプターが主導する実験的段階を経ています。PayFiは現在、同様の段階にあり、さまざまな革新的な決済ソリューションが登場していますが、まだ完全には採用されていません。PayFiは今日、同様の段階にあり、さまざまな革新的な決済ソリューションが登場しているが、まだ完全には普及していない。

● The potential power of network effects: アーリーアダプターの獲得に成功したPayFiプロトコルは、理論的には、DeFiプロトコルがそうであったように、コストを削減し、効率を改善し、インセンティブを提供することで、より多くのユーザーを惹きつけ、強力なネットワーク効果を生み出すことができるだろう。

●既存システムへの挑戦: DeFiは主に中央集権化された融資と資産取引への挑戦であるのに対し、PayFiはよりインフラ志向で、銀行間決済やグローバル決済システムに取って代わろうとしている。

PayFiとDeFiはその発展の道筋においていくつかの共通点があるものの、PayFiとDeFiの推進要因、ターゲットとなるユーザー構造、資本支援モデルの性質は同じではありません。

PayFiとDeFiは発展の道筋においていくつかの共通点を持つが、それぞれの進化のペースと成長の境界を決定する原動力、ターゲットユーザー構造、資本支援モデルの性質において、根本的に異なっている。

原動力:投機的 vs 実用的

● DeFi 投機が先、実用性は後:DeFi Summerの発生は、流動性マイニングの高いリターンとトークンのガバナンスに依存していた。エアドロップによって引き起こされる強力な投機インセンティブメカニズムは、スマートコントラクトのリスクと無常な損失を引き受ける前提で、短期的な超過リターンを追求するユーザーを惹きつける。ユーザーベースと資産プールが徐々に堆積した後にのみ、DeFiは取引集約やローン清算などの分野で根本的な財務的価値を発揮する。

● PayFi is practical first, incentive second: PayFiの中核的な原動力は、従来の決済システムのペインポイントの現実を解決することであり、取引コストの削減、決済スピードの加速、グローバルなアクセシビリティの向上に重点を置いている。利用者の需要は基本的に「利用価値」志向で硬直的であるため、その成長経路はより強固で持続可能であり、DeFiスタイルの短期的爆発的な「富の効果」はないものの

、長期的な拡大のための強固な基盤を持っている。PayFiプロトコルの中には、早期導入を促進するためのトークンインセンティブを設計しているものもあるが、インセンティブの全体的な重みと持続性はDeFiよりもはるかに小さく、支援的なガイダンスに重点が置かれている。その結果、PayFiのユーザー増加は、資本主導の投機的ブームというよりも、むしろ製品の実際の有用性とユーザー体験に依存している。

ユーザー構造:暗号ネイティブ vs 大量消費

● DeFi Summerの主なユーザーグループは、プロのトレーダー、DeFi Farmers、ハイリスク投機家を含む暗号ネイティブ参加者です。ハイリスク投機家、これらのユーザーは通常、強力な技術スキルとブロックチェーンの知識を持っています。

● PayFi は、世界中の何億人もの一般消費者、中小企業(SME)、国境を越えた個人トレーダー、さらには銀行口座を持たない人々など、より幅広いメインストリーム層に対応しています。これらのユーザーは、技術的なしきい値に敏感で、リスク許容度が低く、高レベルのセキュリティとユーザー体験を必要とする。そのため、PayFiプロトコルはオンチェーンでのやりとりの複雑さを大幅に軽減し、Web2に近いシームレスな体験を提供しなければならない。そのサービスシナリオも、国境を越えた送金、オンチェーンでの給与支払い、日常的な消費から、一括決済、サプライチェーンファイナンス、トークン化された資産の清算といった中・大規模な金融シナリオまで、より多様化している。

資本構造:流動的な「ホットマネー」と戦略的資本

● DeFi s の資本構造は、主に個人投資家と暗号起源ファンドからの高頻度の出入りするホットマネーによって支配されています。投資ロジックは裁定取引の機会と高いAPYリターンに重点を置いており、流入と流出が速く、投資サイクルが短く、裁定取引と価値獲得を目的としている。

● PayFi

一方、ウェブ2投資機関、コンプライアンス・ファンド、さらには多国間機関や地域開発銀行(IFC、アジア開発銀行のArfパイロットなど)を含む長期志向の戦略的資本が主流を占めている。一方、VisaやPayPalのような決済機関の戦略的参加は、資金的支援を提供するだけでなく、PayFiのコンプライアンス・チャンネルと実際のビジネス・エコシステムを開き、普及の可能性を大いに高める。

デフサマーとペイファイに対する規制の影響は大きく異なり、ペイファイにとっては諸刃の剣のようなものだ。PayFiにとっては諸刃の剣のようなものだ。

● DeFi Summer:規制の空白や曖昧さの中で成長。 2020年、ほとんどの規制当局はDeFiに対する理解が浅く、明確な規制の枠組みがない。この「規制の空白」は、DeFiプロトコルに自由なイノベーションの余地を与えているが、その後のセキュリティ事故やリスクの暴走にもつながっている。

● PayFi: 規制のスポットライトを浴びてスタート。PayFiは決済、国境を越えた送金、ステーブルコインの発行に関与しており、当然ながら規制の影響を受けやすい分野にある。コンプライアンス要件はコスト増と参入障壁をもたらす一方で、主流化を助長する正当性、ユーザーの信頼、組織的な支持ももたらす。その結果、PayFiは当初からDeFi Summerよりも厳しく、より前面的な規制当局の監視に直面してきた。

○ Benefits: Clear regulation can provide legitimacy, compliance, and market trust for PayFi, attracting large financial institutions and traditional enterprises to enter, thus accelerating its mainstreaming.

○ 「短所」: 過度に厳しい、遅れた、または断片的な規制は、イノベーションを阻害し、PayFiサービスのコンプライアンスコストを増加させ、その分散型の性質を制限する可能性がある。

PayFiはおそらく、高い投機的リターンが原動力となったDeFi Summerの爆発的成長を再現することはないだろう。その進化はむしろインターネットの初期に似ており、ユーザーはブロックチェーンの存在を意識することなく、低コストで高頻度の支払いを行い、支払いをクリアし、収益を受け取り、資金を分配することができた、それがPayFiの真の「夏」の瞬間だった。

PayFiが独自の「夏」を迎えられるかどうかは、現実世界の問題を解決し、スケールの大きな成長を実現できるかどうかにかかっている。 高いリターンと投機的なインセンティブを原動力とするDeFiの夏とは異なり、PayFiは実用性と持続可能性を重視し、ブロックチェーン技術を通じて決済効率の向上、コストの削減、決済の迅速化、グローバルな金融サービスへのアクセシビリティの拡大に取り組んでいる。

PayFiは、従来の決済システムの構造的な痛みに対処し、一般消費者、中小企業(SME)、銀行口座を持たない人々をターゲットとした幅広い市場の可能性を秘めている。レイヤー2、クロスチェーン通信、アカウント抽象化、その他の技術の成熟により、オンチェーンでの決済体験は大幅に最適化された。同時に、ステーブルコインの規制が徐々に明確化されたことで、ペイファイには明確なコンプライアンスの道が開かれ、ビザやペイパルのような従来の大手企業が積極的にレイアウトするようになりました。

RWA(米国債など)と組み合わせることで、PayFiはオフチェーン収益を決済システムに導入し、資本の流動性と収益性の一体化を実現する。この「決済+金融」複合モデルは、ユーザーの粘り強さを高めるだけでなく、機関投資家の参加にとってより魅力的な条件を生み出す。

一方、PayFiには、DeFiの過熱サイクルから学び、セキュリティ監査、リスク管理、ユーザー教育などの面で早めのレイアウトを行い、より強固な信頼メカニズムを確立する機会がある。国境を越えた決済とステーブルコイン関連の規制はまだ不透明であり、暗号資産のボラティリティはユーザーの信頼に影響を与える可能性がある。ウォレットの操作は複雑で、高い教育コストは一般ユーザーにとってまだ敷居が高く、伝統的な決済機関の独占と閉鎖的なエコシステムも強力な競争をもたらしている。

PayFiの発展の道筋は、DeFiの急速な勃興とは異なるかもしれないが、国境を越えた送金、企業決済、サプライチェーンファイナンス、その他の差し迫ったニーズのあるシナリオへの段階的な浸透を通じて、その応用範囲を着実に拡大していくだろう。その収益モデルは、純粋なオンチェーン・インセンティブではなく、実物資産に支えられた堅実なリターンに依存している。同時に、コンプライアンス・プロセスと中央集権的な金融機関との深い連携は、伝統的な金融とWeb3インフラとの接続にも役立つだろう。

全体として、PayFiがDeFiの夏の投機的熱狂の再来となる可能性は低い。その "夏 "は、穏やかに、しかし長く続く形で展開され、世界の決済事情を大きく変え、Web3と実体経済をつなぐ強固な基盤を築くことになるかもしれない。

グーグルは、暗号通貨を不正に入手するための詐欺アプリを作成した罪に問われている3人に対して法的措置を開始した。

Catherineもしハッカーがエアドロップを請求していれば、およそ50,000ドルを受け取ることができただろう。

Kikyo

Kikyoグーグルは、検索エンジンの結果を生成するためにAIの力を活用する、英国で進行中の試みを明らかにした。

CatherineCoinbaseはカナダでのプレゼンスを拡大し、2つの事業体を設立した:Coinbaseカナダは国際ディーラーライセンスの下で運営され、Coinbaseは制限付きディーラーとして登録されている。

Kikyo1月以降、企業の利用者は4倍に増えた。

Catherineプロジェクトの始動は初夏を予定しており、トロント国際映画祭では、世界公開前のプレミアとして重要な瞬間が繰り広げられる予定だ。

Kikyoエルサルバドルでは、ビットコイン寄付による市民権プログラム、富裕層向けビザ・プログラムとともに、熟練した専門家向けに5,000冊の無料パスポートを提供している。

Alex

Alex連邦規制当局は、ステーブルコインの発行者とその創設者が投資家に誤解を招く情報を提供していたことを立証した。

Catherineスカイブリッジ・キャピタルCEO、ビットコインETFと機関投資家の関心によりビットコインが17万ドルに達すると予測。

Miyuki

MiyukiAaveのコミュニティは、Renzo ProtocolとezETHをイーサリアムのエコシステムに統合し、プラットフォームの融資機能と運用効率を強化することを決議しました。この動きは、革新的なサービスを提供し、イーサリアムがDeFiネットワークの最前線であり続けることを保証するというコミュニティのコミットメントを反映しています。

Weiliang

Weiliang