メタ、AIが生成する政治広告に厳格な規則を導入

メタ社は、政治的広告に対するスタンスについてさらなる詳細を明らかにし、特定の政治的広告で画像や動画を操作するために人工知能を使用している場合、広告主に開示するよう要求している。

Joy

Joy

By Moulik Nagesh Source:Binance Research Institute

2025年。米国主導の貿易保護主義が復活を遂げた。2025年1月にドナルド・トランプ氏が大統領に再就任して以来、米国は国別、産業別を問わず一連の大規模な新関税を導入し、世界的な貿易戦争への懸念に火をつけた。この1週間だけでも、米国は新たな「相互」関税を導入し、他の国々は対抗措置を発表している。

本レポートでは、1930年代以降で最も積極的な関税措置であるこれらの関税が、マクロ経済と暗号市場にどのように波及しているかを分析します。データに基づき、関税の水準、マクロ経済の動向(インフレ、成長、金利、FRBの見通しなど)、暗号資産のパフォーマンス、ボラティリティ、相関への影響を検証する。最後に、今後の主な見解と、スタグフレーションと保護主義が両立する環境における暗号資産の市場見通しについても見ていきます。

2025年の関税撤廃

2025年の関税撤廃後、暗号資産は急速に反転しました。2025年には、数年間の比較的平和な貿易の後、急激な逆転が起こった。トランプ大統領はホワイトハウスに復帰して数日のうちに、緊急認可の下、特定の国や産業を対象とした幅広い輸入品に関税を課すという選挙公約を実行に移し始めた。

貿易摩擦は4月2日にさらにエスカレートした。その日、米国は徹底的な「相互」関税を発表し、その日を「解放の日」と名付けた。これまで多くの国々が対米貿易関係の正常化と見ていたものが、今や根本的な転換期を迎えている。

●基本関税:米国は、数十年にわたる貿易自由化を覆し、すべての輸入品に一律10%の新たな関税を課すと発表した。基本関税は4月5日に発効した。

●ターゲット関税:ベース関税の上にさらに高い国別関税を上乗せする。トランプ大統領はこれを「相互」関税と呼んでおり、米国製品に高い障壁を設けている国をターゲットとしている。特に中国製品には34%の追加関税が課され、元々の20%に上乗せされるため、合計関税率は54%になる。その他の国の対象関税は、EU製品が20%、日本が24%、ベトナムが46%、自動車輸入が25%となっている。カナダとメキシコは2月にすでに20%の関税がかけられていたため、リストには追加されなかった。

●グローバルな対抗措置:米国の貿易相手国は迅速に対応した。2月中旬の時点で、先に関税を課されたいくつかの国が対抗措置を発表した。カナダは米国の関税の延長を求める努力に失敗し、米国の全輸入品に25%の関税を課すことを決定した。中国も早期に対応し、4月4日にはさらにエスカレートし、米国の全輸入品に対して34%の関税引き上げを発表した。

「相互」関税が発効し、貿易の緊張が高まる中、より多くの国が独自の対抗措置を打ち出すことが予想される。欧州連合(EU)は近日中に対応することを明らかにしており、他の主要国の多くも関連する対抗措置を計画している。世界的な対応の全容は不明だが、あらゆる兆候が、多方面にわたる広範な貿易戦争が始まろうとしていることを示している。

図表1:2025年4月2日の「解放の日」関税は、米国の主要貿易相手国数カ国を含む60カ国に及ぶ 注:この表は、米国が4月2日に輸入元上位10カ国に対して課した「相互」関税を反映したものである。注:この表は、4月2日に米国の輸入元上位10カ国に対して課された「相互」関税を反映している。

これらの政策により、米国の輸入税率は1930年のスムート・ホーリー関税法の施行以来の高水準にまで高騰した。入手可能なデータによると、米国の平均関税率は約18.8%に上昇し、22%に達するとの予測もある。

参考までに、過去数十年間、米国の平均関税率は通常1~2%の範囲にとどまっていた。程度に上昇した。したがって、2025年の措置は現代史に前例のない関税ショックであり、ほとんど1930年代の保護主義への回帰に等しい。

図表2:米国の関税撤廃により、輸入税率は約1世紀ぶりの高水準に

I.市場インプリケーション

需要の冷え込み、リスク回避とボラティリティの急上昇

1.需要の冷え込みとリスク回避

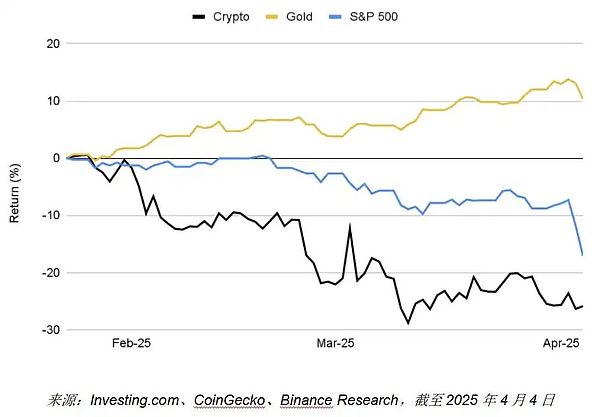

市場センチメントは著しく慎重になっており、投資家は関税発表を受けて古典的な「リスク回避」に取り組んでいる。暗号市場の時価総額は1月の最高値から25.9%下落し、時価総額が1兆ドル近く蒸発したことで、マクロ経済の不確実性に対する感応度の高さが浮き彫りになった。

暗号資産と株式市場は歩調を合わせて動いており、どちらも需要の冷え込み、広範な売りに直面し、調整領域に入っている。これとは対照的に、債券や金といった伝統的なセーフヘイブン資産は好調に推移しており、金は連続して過去最高値を更新し、マクロの不確実性が高まる中、投資家にとって安全な避難先となっている。

図表3:最初の関税発表以来、暗号市場は25.9%下落、S&P500は17.1%下落しているが、金は10.3%上昇し、史上最高値を更新している

金は10.3%上昇し、史上最高値を更新している。="text-align:center">

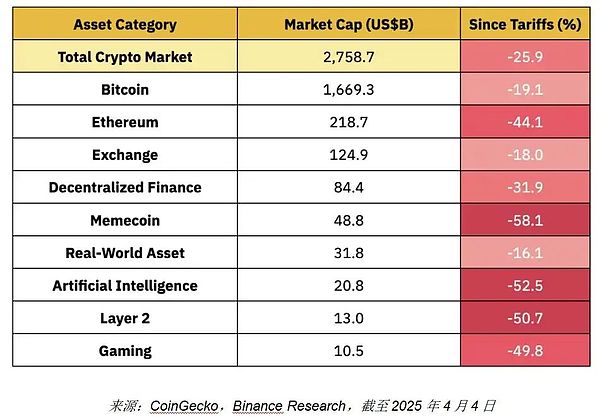

図表4:関税によるマクロパニックの中、壁付きコインはビットコインよりも大幅に下落し、市場の悲観論を悪化させる

。

暗号市場がリスク資産の特徴をますます帯びてきており、貿易戦争が長引けば、資金流入が引き続き抑制される可能性がある。短期的にはデジタル資産への需要が抑制される。資金は引き続き傍観を続けるか、金などより安全だと思われる資産に移動する可能性がある。このセンチメントは最近のファンドマネージャー調査にも反映されており、現在の環境下でビットコインに配分すると答えた回答者はわずか3%で、58%が金を選好している。= "https://img.jinse.cn/7362528_image3.png">

2,

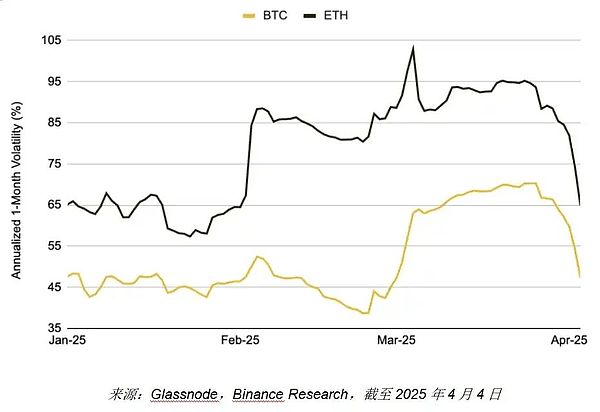

関税政策に対する市場の敏感さは明らかで、大きな発表のたびに急激な価格変動を引き起こしている。2025年2月末にトランプ大統領が突然、カナダとEUに関税を課す計画を発表した際、BTCはその後数日間で一時約15%下落し、ETHも同様の動きを見せた。ETHも同様の経過をたどり、1カ月のボラティリティは約50%から100%以上に急上昇した。

これらの市場行動は、現在の不確実性の高いマクロ環境における政策の突然の変化に対する暗号市場の極めて高い感度を浮き彫りにしている。今後、政策の方向性が不透明なままであったり、貿易戦争がさらにエスカレートしたりすれば、市場は高いボラティリティを維持するだろう。過去の経験からも、ボラティリティが徐々に低下するのは、市場が新しい関税政策を十分に消化し、織り込んだ後である可能性が高い。

図表6:この期間中、1月の実際のボラティリティはBTCで70%以上、ETHで100%以上上昇し、関税発表後の市場の急激な変動を反映している

これは、市場が関税発表を初めて目にしたことを示している。align:center">

インフレ、スタグフレーション懸念、金利とFRB見通し

1.インフレとスタグフレーションの懸念

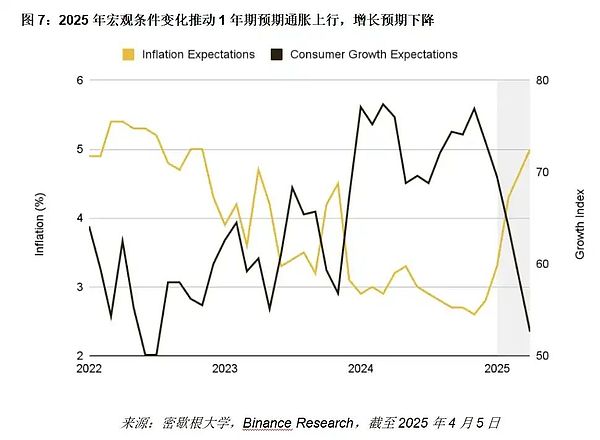

新しい。米連邦準備制度理事会(FRB)が物価上昇を抑えようとし、インフレ圧力を煽っている時に、関税は輸入品への巨額の追加課税に相当する。こうした措置がインフレ後退のプロセスを弱体化させるのではないかという懸念は、すでに市場に表れている。年物インフレ・スワップなどの市場ベースの指標は3%を超えて急上昇しており、消費者調査の期待値は5%近くまで上昇している。

一方、エコノミストたちは、貿易戦争が本格的にエスカレートし、世界中からの報復反応を引き起こせば、世界の経済生産に1.4兆ドルもの損害を与える可能性があると警告している。米国の一人当たり実質GDPは当初1%近く減少すると予想されている。フィッチ・レーティングスは、本格的な関税体制が続けば、ほとんどの経済が景気後退に陥る可能性があると指摘し、「現在の米国の関税水準は非常に高く、ほとんどの経済予測モデルを無効にしている」と述べている。

インフレ期待と成長懸念が高まる中、世界経済がスタグフレーション(経済停滞と物価上昇が共存する状態)に陥るリスクはますます顕著になっている。

<スパンリーフ="">2,金利見通しとFRBのスタンス

連邦準備制度理事会(FRB)のフェデラルファンド(FF)金利。先物のデータによると、今後数カ月間の利下げに対する市場の期待は急激に高まっている。ほんの数週間前までは、FRBはまだインフレを抑制することに固くコミットしていたが、経済成長の見通しに対する懸念が高まるにつれ、市場は金融政策が景気を下支えするために緩和へとシフトする可能性が高いと予想し始めている。

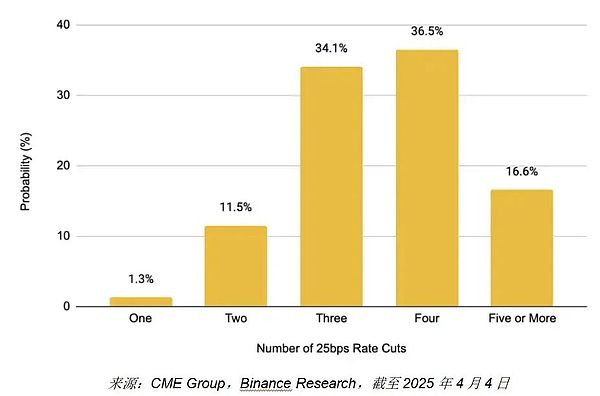

図表8:2025年の利下げ期待は高まり続けており、25ベーシスポイントの利下げが4回予想されている。

このセンチメントの変化を反映しているのがFRBだ。このセンチメントの変化は、連邦準備制度理事会(FRB)高官による公式声明に表れている。彼らは懸念を表明し、関税の新ラウンドがこれまでの経済政策アプローチに反していることを強調した。今日、FRBは厳しい選択を迫られている。関税によるインフレ増を容認するのか、それともタカ派スタンスを堅持し、成長をさらに押し下げるリスクを冒すのか。

「ここ数週間で発表された関税は予想以上に大きく、インフレと成長への影響(特に積み上げ効果)を注意深く監視する必要がある。-注視する必要がある。--Jerome Powell, 4 April 2025,短期的には、米連邦準備制度理事会(FRB)は長期的なインフレ期待を安定的に維持することに引き続きコミットしているようだ。しかし、金融政策の決定は、インフレと成長のどちらのシグナルが弱いかによって、引き続きデータに左右されるだろう。インフレ率が目標を大幅に上回れば、スタグフレーション的環境はFRBの政策対応力を制限する可能性がある。こうした不透明な政策見通しも市場のボラティリティを高めている。align: left;">1.アロケーションの相関と分散

暗号資産と伝統的な市場の進化する関係が注目されている。-- そして、市場の支配的資産であるビットコインは、この変化を知る最良の窓である。貿易戦争に端を発した現在の「リスク回避」イベントは、BTCと株式市場および伝統的な安全資産との相関構造に大きな影響を与えている。

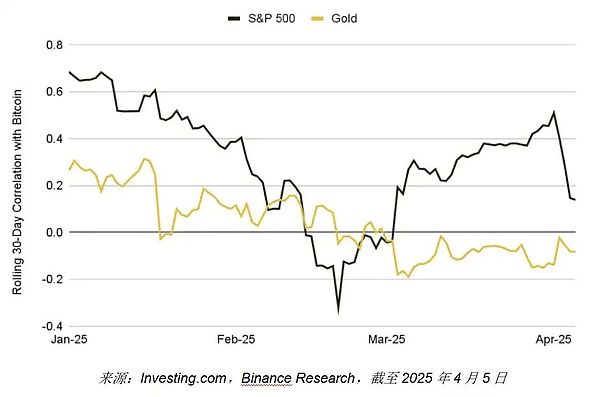

関税が1月23日に初めて言及されて以来、最初の市場の反応は一貫していない - ビットコインは株式とは無関係にわずかに動き、2月20日には30日間の相関が-0.0に低下した。30日相関は2月20日に-0.32まで低下したが、貿易戦争のレトリックがエスカレートし、リスク回避の動きが広がり続けると、3月には0.47まで上昇し、ビットコインが短期的にリスク資産全体との連動性を高めたことを示唆している。

対照的に、ビットコインと金などの伝統的な安全資産との相関関係は著しく弱まり、かつては中立から正の関係だったものが、4月上旬には-0.22の負の相関関係となった。4月初旬には-0.22の負の相関が記録された。

これらの変化は、マクロ経済要因、特に貿易政策と金利期待が暗号市場の行動をますます支配するようになっており、本来需要と供給の論理によって動いていた市場の構造を周期的に押し下げていることを示している。この相関構造が持続するかどうかを観察することは、ビットコインの長期的なポジショニングとその分散価値を理解するのに役立つだろう。

図9:当初の反応は分かれ、貿易戦争がエスカレートするにつれてBTCのS&P500との相関は高まり、金との相関は弱まり続けた

貿易戦争がエスカレートするにつれてビットコインのS&P500との相関は高まった。center">

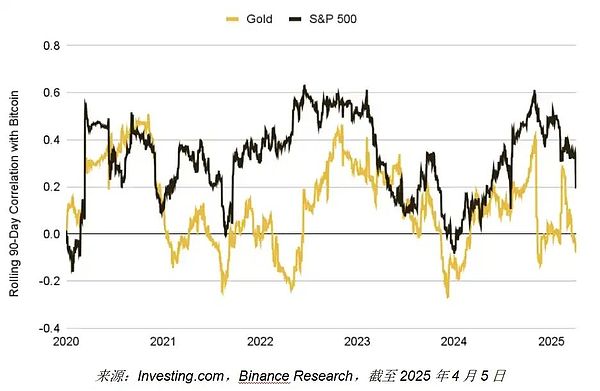

最近のマクロショックや流動性ショックは暗号の「リスキーな属性」を浮き彫りにしているが、長期的なトレンドは変わっていない。2020年以降、BTCの株式市場との90日間の平均相関は約0.32、金との相関はわずか0.12であり、伝統的な資産クラスからやや分離した状態を維持していることを示唆している。

最近の関税発表のショックでも、BTCはいくつかの伝統的なリスク資産が弱まった取引日の間、ある程度の回復力を示している。一方、長期保有者の供給は増加し続けており、コアホルダーが最近のボラティリティの間、ポジションを大幅に減らさず、代わりに強い自信を示していることを示唆している。

この行動は、ビットコインが短期的な価格変動の増加にもかかわらず、より独立したマクロ的なアイデンティティを再確立しつつある可能性を示唆している。

図10:ビットコインの伝統的資産との長期相関は2020年以降緩やかなままである:0.32対0.32。align:center">

重要な問題は、BTCが株式市場の長期的な構造との低い相関に戻ることができるかどうかである。長期的な構造だ。同様の傾向は、2023年3月の銀行大失敗の際にすでに実証されており、BTCは株式市場の下落局面でデカップリングし、強含むことができた。

関税戦争が激化し、世界市場が長期的な貿易の分断に適応し始めた今日、ビットコインが再び「非国家的、無認可」のセーフヘイブン資産と見なされるかどうかが、その将来のマクロ経済的パフォーマンスを左右する。が将来のマクロ的役割を決定する。市場参加者は、BTCがこの独立した価値提案を維持できるかどうかを注視している。

潜在的な道筋の1つは、金融インフレと不換紙幣の下落時、特にFRBが緩和に転じた場合に、その魅力を取り戻すことだろう。FRBが利下げを開始し、インフレが高止まりした場合、ビットコインは「ハード」または反インフレ資産として再び人気を取り戻す可能性がある。

結局のところ、このプロセスによって、資産クラスとしてのBTCの長期的な位置づけ、およびポートフォリオの分散化のための有用性が決定されるでしょう。同じことが、現在の環境でより強いリスク属性を示し、BTCが支配する市場センチメントに依存し続ける可能性が高い他の主流トレントにも当てはまります。

3.スタグフレーションと保護主義の世界における暗号市場

貿易戦争が長期化すれば、セクター全体の回復力が試され、リテールフローの枯渇、機関投資家のアロケーションの鈍化、ベンチャーキャピタルによる資金調達の減少につながる可能性がある。

●貿易力学の展開:追加関税のリスト、予期せぬ非エスカレーションの動き、または二国間の大きな変化(米中交渉や再エスカレーションなど)は、市場センチメントやインフレ期待に直接的な影響を与えるだろう。

●コア・インフレ・データ:今後発表されるCPIとPCEは極めて重要である。予期せぬ上昇は輸入コストに牽引され、スタグフレーション懸念に拍車をかけるだろう。

●世界の成長指標:消費者信頼感の低下、企業活動の鈍化(PMI)、労働市場の低迷(失業保険申請件数の増加、非農業部門雇用者数の鈍化)、企業業績への警戒、短期的にはイールドカーブの反転(一般的な景気後退シグナル短期的には、リスク回避の動きがさらに強まる可能性がある。しかし、マクロ的な弱さが金融緩和期待を加速させれば、暗号市場を下支えする可能性もある。

●中央銀行の政策方針:FRBをはじめとする主要中央銀行がインフレと景気後退のバランスをどのように図るかで、資産クラス全体の流動性が決まる。FRBが成長鈍化を背景に利下げを拒否すれば、リスク資産は引き続き圧力を受けるだろう。実質金利が低下すれば、ビットコインのような長命資産は恩恵を受ける可能性がある(政策の結果であれ、インフレの継続であれ)。中央銀行の政策分岐(FRBがハト派に転じ、ECBがタカ派を維持するなど)も国境を越えた資本フローを刺激し、暗号市場のボラティリティをさらに高める可能性がある。

●暗号独自の政策イベント:ETFの承認、戦略的BTC準備、重要法案の進展は、現在のマクロ背景を背景に独立したカタリストとなる可能性があり、暗号資産の「マクロバウンド」状態を打破すると予想される。暗号資産の「マクロ的な縛り」の状態を打破し、その独自性を再認識させることが期待される。しかし、規制の遅れや不利な訴訟の進展など、ネガティブなフィードバックを生む可能性のある逆リスクにも注意する必要がある。

四結びの言葉

1930年代以来最も積極的な関税政策は、マクロ経済と暗号市場に大きな影響を与えている。短期的には、暗号市場は貿易戦争のニュースで投資家心理が揺れ動き、引き続き高いボラティリティを特徴とする可能性が高い。

インフレが高止まりし、成長率が鈍化する場合、FRBの対応が重要な転換点となるだろう。FRBが緩和に転じれば、流動性の回復で暗号市場が上昇する可能性があり、タカ派的な姿勢を維持すれば、リスク資産への圧力が続くだろう。

マクロ環境が安定し、新たなシナリオが浮上するか、暗号資産が長期的な安全資産の地位を取り戻せば、市場の回復が期待される。それまでは、市場は振動的なパターンを維持し、マクロのニュースに非常に敏感である可能性がある。投資家は世界情勢を注視し、資産配分を分散させ、貿易戦争によって引き起こされる潜在的な市場の混乱に機会を探す必要がある。

メタ社は、政治的広告に対するスタンスについてさらなる詳細を明らかにし、特定の政治的広告で画像や動画を操作するために人工知能を使用している場合、広告主に開示するよう要求している。

JoyGoogleで有名な歌手「Israel Kamakawiwoʻole」を検索すると、表示されるのは象徴的なアルバムジャケットでもライブパフォーマンスの画像でもなく、AIが生成した描写である。それは、フェイクではあるが、このアーティストの魅力的な描写であり、クリックするとユーザーをMidjourneyのサブレディットにリダイレクトする。

Joyクリスティアーノ・ロナウドが、大手暗号通貨取引所であるバイナンスを支持したことで投資家が多額の損失を被ったという疑惑を受け、集団訴訟に発展する可能性が出てきた。原告のマイケル・サイズモア、マイキー・ボングダラ、ゴードン・ルイスは2023年11月27日にフロリダ州地方裁判所に提訴し、ロナウドとバイナンスの提携が投資家に金銭的損失をもたらしたとしている。

Joyフィリピンの証券取引委員会(SEC)は、世界最大の暗号取引所であるバイナンスへのアクセスを制限する措置を開始した。この措置は、米国のマネーロンダリング防止法違反でバイナンスの前最高責任者が辞任し、有罪答弁したことを受けたもの。

Joyブロードコムが690億ドルでのVMware買収を最終決定。世界的な規制当局の承認を得て完了したこの買収は、文化的な統合や VMware の将来について従業員に懸念を抱かせています。

YouQuan

YouQuanここ数週間、マスクがXで「反ユダヤ主義的で人種差別的なヘイト」と称されるコンテンツを宣伝したことで、ディズニーやアップルといった大手広告主がキャンペーンを中止した。

Brian

Brian2ヶ月の獄中生活にもかかわらず、破綻したスリー・アローズ・キャピタルの共同設立者に関連するスー・ジューのウォレットは、予想外に数百万アルトコインを売却し、暗号コミュニティ内の陰謀に火をつけた。

Jasper

JasperTeam LiquidはIlluviumと革新的な提携を結び、NFTのコラボレーションとesportsの統合に取り組み、メインストリームのesportsとWeb3ゲーミングの交差点で重要な進歩を遂げました。

Jasperビットコインの価値は着実に37,000ドルを超えて上昇し、セルフカストディの増加とテザー保有量の急増は、潜在的な強気傾向を示している。

YouQuanThree Arrows Capital (3AC)の共同設立者であるSu Zhuに関連するウォレットが、逮捕以来数ヶ月間休止していたが、最近初めて動きを見せた。Etherscanの記録は、11月29日にsuzhu.ethとラベル付けされたアドレスとのERC-20トークンを含む複数の取引を明らかにした。

Joy