トランプ大統領の関税発動で世界の株式市場と暗号通貨市場に報復が迫る:トランプ大統領の誕生は暗号通貨の死か?

トランプ大統領の最新の関税は世界市場を動揺させ、彼の戦略的ビットコイン準備計画よりも見当違いなものだと批判している。44日間の取引で、関税は米国株式市場から11兆ドル以上を消し去り、世界の暗号市場は11%以上下落した。暗号はこの政権下で生き残ることができるのだろうか?

Kikyo

Kikyo

By Mensh, ChainCatcher

10月18日、米証券取引委員会はニューヨーク証券取引所(NYSE)とシカゴ・ボード・オプション取引所(CBOE)の申請を承認した。これにより、承認された11のビットコインETFプロバイダーがオプションを取引できるようになる。今のところ、ビットコインは上昇を続けており、最高値は69,000ドルを超えている。

ETFアナリストのSeyffart氏はPermissionlessカンファレンスで、ビットコインETFオプションは年内に利用可能になる可能性があるが、CFTCとOCCは厳格な期限を設けていないため、さらに遅れる可能性があり、2025年第1四半期になる可能性が高いと述べた。

一方、SECはビットワイズとグレイスケールのイーサリアムETFオプションの承認を延期しました。市場では、これはイーサリアムETFが可決された後、イーサリアムETFへの資金流入が予想より少なかったためと推測されており、SECはこの提案が市場の安定性に与える影響をさらに検討したいとしており、裁定は11月10日に出される予定です。SECは、この提案が市場の安定性に与える影響を詳しく調べたいと考えており、11月10日に裁定を下す予定です。

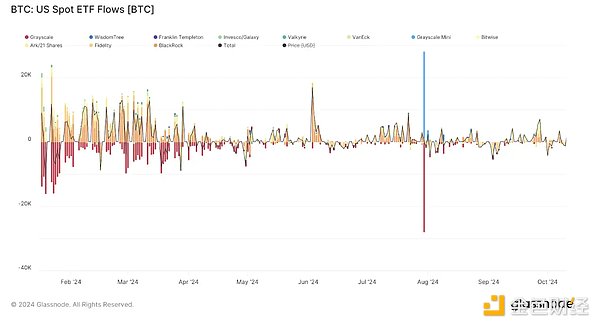

ビットコイン、イーサETFの流入と流出:

ビットコインオプションは、保有者に一定期間、あらかじめ決められた価格でビットコインを売買する権利を与える契約ですが、義務はありません。機関投資家にとって、これらのオプションは、原資産を保有することなく、価格変動に対するヘッジや市場の動きに対する投機の手段を提供する。これらのビットコインインデックスオプションは、機関投資家やトレーダーに、ビットコインへのエクスポージャーを拡大するための迅速かつ費用対効果の高い方法を提供し、世界最大の暗号通貨へのエクスポージャーをヘッジする代替手段を提供します。

なぜビットコインETFオプションの採用が特に重要なのでしょうか?現在、市場には数多くの暗号オプション商品がありますが、そのほとんどに規制がないため、コンプライアンス要件により機関投資家の参加を妨げています。さらに、コンプライアンスと流動性の両方を備えたオプション商品はまだ市場に登場していません。

最も流動性の高いオプション商品は、世界最大のビットコインオプション取引所であるDeribitが発売したもので、ビットコインとイーサリアムのオプション取引を24時間365日サポートしている。オプションはヨーロピアン・スタイルで、現物の暗号通貨で決済される。しかし、暗号通貨のみであるため、DeribitのユーザーはETFや株式などの伝統的なポートフォリオの資産と証拠金を掛け合わせることができない。また、米国を含む多くの国では合法ではない。清算機関の後ろ盾がなければ、カウンターパーティ・リスクは決して十分に対処されない。

シカゴ・マーカンタイル取引所のビットコイン先物オプションと、CFTCが規制する暗号オプション取引所であるLedgerXのビットコインオプションの間のビッド-アスクスプレッドは非常に広い。LedgerXには証拠金取引メカニズムがないなど機能が限られており、LedgerXのすべてのコールオプションは価値(原資産であるビットコインを所有)で売却されなければならず、すべてのプットオプションは現金(権利行使価格の現金価値を所有)で売却されなければならないという事実が、取引コストを高くしている。

MicroStrategyオプションやBITOオプションなど、ビットコイン関連資産のオプションには大きなトラッキングエラーがあります。

また、年初来のMSTR株の急騰は、ビットコインヘッジの需要があることを間接的に示している。ビットコインETFオプションは、コンプライアンスと取引の深さの両方において、市場がまさに必要としているものを提供することができます」とブルームバーグのリサーチャー、ジェフ・パーク氏は述べ、「ビットコインオプションを利用することで、投資家は満期ベースのポートフォリオ配分を、特に長期的に行うことができるようになりました。

ビットコインETFオプションの上場がビットコインのボラティリティに具体的に何をもたらすかについては、賛否両論あります。

ボラティリティの上昇を主張する側の議論では、オプションが上場されれば、超短期のオプションに個人投資家が流入し、GMEやAMCのようなモデリング銘柄のケースで起こったようなガンマスクイーズが起こると主張しています。ガンマ・スクイーズとは、ボラティリティが加速した場合、投資家がこれらのオプションを買い、そのカウンターパーティである大規模な取引プラットフォームやマーケットメイカーが株式を買うために自らのポジションをヘッジし続けなければならず、価格がさらに上昇し、コール・オプションの需要が高まるという傾向が続くことを意味します。

しかし、ビットコインは2100万枚しかない。ビットコインは絶対的に希少であり、IBITでガンマスクイーズが発生した場合、売り手はすでにビットコインを所有しており、より高いドル価格で取引する意思のある人だけになります。価格を下げ続けるビットコインがもうないことは誰もが知っているため、こうした売り手は売ることを選択しない。また、上場されているオプション商品にはガンマスクイーズが発生しておらず、おそらくこの懸念が杞憂であることを示唆している。

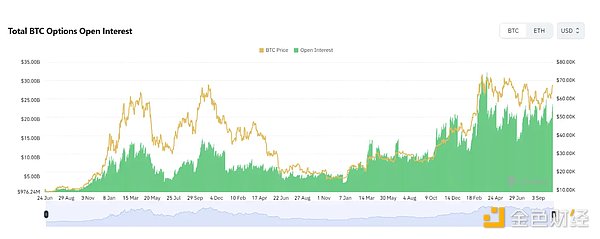

オプションの満期が集中していることも、短期的に市場のボラティリティを引き起こす可能性があります。DeribitのCEOであるLuuk Strijers氏は、9月末に満期を迎えるビットコインオプションの建玉は史上2番目に大きく、現在Deribitには約580億ドルの建玉があると述べています。同氏は、この満期によって58億ドル以上のオプションが無効になる可能性があり、満期時に市場の大幅なボラティリティを引き起こす可能性があると考えている。

https.//www.coinglass.com/options

歴史的に見て、オプションの満期は市場のボラティリティに影響を与えます。オプションの満期が近づくと、トレーダーはオプションを行使するか、失効させるか、ポジションを調整するかを決める必要があり、通常、トレーダーは賭け金をヘッジしたり、潜在的な値動きを利用しようとするため、取引活動が活発になります。特に、オプションの期限が切れるまでにビットコインの価格が権利行使価格に近づけば、オプションの保有者はオプションを行使する可能性があり、市場で買い圧力と売り圧力が高まる可能性がある。この圧力はオプション失効後の価格変動を引き起こす可能性がある。

また、ボラティリティが永久に禁止されると考える側は、より長期的な視点に立っている。IBITは新たな流動性をもたらし、より多くの仕組債の発行を誘致します。インプライド・ボラティリティが高すぎれば、それを平準化するために、より多くのオプション商品が市場に投入されるからです。

オプションの導入は流動性をさらに引きつけ、流動性に伴う取引のしやすさは流動性をさらに引きつけ、ひいては流動性の好循環を生み出すだろう。現在、市場では、オプションの導入は、それ自体としても、それがもたらす付加的な結果としても、流動性を引き寄せる効果があるという点で、ほぼコンセンサスが得られている。

オプションは、オプション・マーケットメイカーがダイナミック・ヘッジ戦略に取り組むことで、原資産の流動性を高める。オプション・ディーラーによるこの継続的な売り買いは、安定した取引の流れを提供し、価格変動を平滑化し、市場全体の流動性を高め、スリッページを減らしながら、より多くの資金が市場に参入できるようにします。

IBITオプションの導入は、機関投資家、特に大規模なポートフォリオを運用する機関投資家を引きつける可能性が高い。IBITオプションが導入されれば、リスクの障壁が低くなり、より多くの資本が市場に流入することになる。

多くの機関投資家は、リスク管理、購買力、レバレッジについて非常に特殊な要件を備えた大規模ポートフォリオを運用しています。スポットETFだけでは問題を解決できません。オプションは、より多くの機関投資家の資本がビットコインに参加できるように、非常に複雑な仕組みの商品を作ることを可能にします。

IBITオプションが承認されたことで、投資家はビットコインのボラティリティに投資できるようになり、ビットコイン自体が他の資産よりもボラティリティが高いことを考えると、大きなリターンにつながる可能性があります。

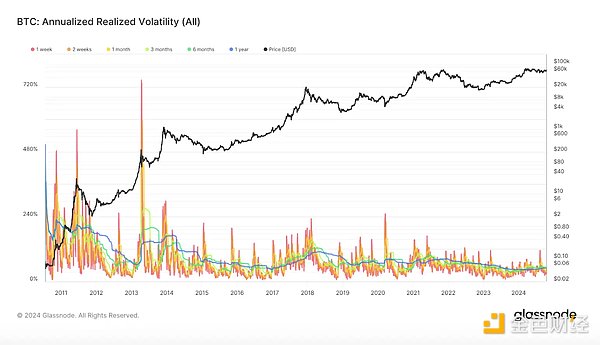

ビットコインの年間実現ボラティリティ:

ブルームバーグのアナリスト、エリック・バルチュナス氏は、オプションの通過はビットコインETFにとって大きな勝利だと指摘。

一方、IBITオプションの承認は規制側からのもう一つの明確な声明であり、ギャラクシーデジタルのマイク・ノボグラッツCEOはCNBCのインタビューで「従来のビットコイン先物ETFとは異なり、これらのオプションは特定の間隔で取引を可能にする」と述べている。従来のビットコイン先物ETFとは異なり、これらのオプションは特定の間隔での取引が可能であり、ビットコイン固有のボラティリティのため、より多くの資本関心を生む可能性がある。ETFオプションの承認は、より多くの投資家を引き付ける可能性がある。マイクロストラテジーの取引量は、ビットコインに対する強い需要を反映している。マイクロストラテジーの取引量は、ビットコインの需要の高さを反映している。

ETFオプションの承認は、すでに存在するオプション市場にとってもさらに大きな利益となるだろう。Arbelos Marketsの共同設立者であるジョシュア・リム氏は、ポッドキャスト「Unchained」で、CMEのオプションが最も流動性が高まると推測している。

オプションの導入は、投資家に多様性を与えただけでなく、以前は予想もしなかった価格パフォーマンスももたらした。

例えば、ジョシュア・リム氏は自身の取引で、多くの人が選挙後のコールを購入していることを発見しました。これは、人々が11月5日の選挙後に暗号通貨の規制環境が緩和されることに、ある種のヘッジ賭けをすることを望んでいることを意味します。通常、こうしたオプションの満期日前後には価格のボラティリティが発生し、そのボラティリティは通常、非常に集中する。多くの人が権利行使価格65,000ドルでビットコインのオプションを購入する場合、トレーダーはそのポジションでリスクヘッジを行うため、通常、価格が65,000ドルを下回ると買い、それよりも高くなると売り、ビットコインの価格は権利行使価格に固定される。

何らかのトレンドがある場合、さまざまな理由からオプションの期限が切れるまで遅れるのが普通です。例えば、オプションの有効期限は通常、月末の金曜日に切れるが、これは必ずしも暦月の末日とは一致しない。月末は特に重要で、ヘッジファンドのパフォーマンス評価や株式の売買などが行われ、資産クラスへの資金流入や買い圧力が生じるからだ。このような動きのため、オプション満期前のトレーダーのヘッジ活動の多くが満期後に衰えるため、オプション満期後のスポット市場は変動する。

オプションは週末には取引されず、金曜日のマーケットクローズでIBITガンマが非常に高いため、トレーダーはデルタをヘッジするために週末にビットコインスポットを買わなければならないかもしれません。これらのリスクはすべて、最終的にビットコイン市場に波及する可能性がある。ビッドとアスクのスプレッドが広がるかもしれない。

機関投資家にとって、ビットコインETFオプションはヘッジツールを大幅に拡大し、リスクとリターンをより正確にコントロールし、より分散されたポートフォリオを可能にします。個人投資家にとって、ビットコインETFオプションは、ビットコインのボラティリティに参加する方法です。また、オプションの汎用性は、市場の古典的な逆張りの性格の中で、流動性がより多くの流動性につながる強気なセンチメントを呼び起こすかもしれない。しかし、オプションが実際に資本を集めるのに効果的で、資本を集めるという好循環を生み出すのに十分な流動性があるかどうかは、まだ市場で証明される必要がある。

トランプ大統領の最新の関税は世界市場を動揺させ、彼の戦略的ビットコイン準備計画よりも見当違いなものだと批判している。44日間の取引で、関税は米国株式市場から11兆ドル以上を消し去り、世界の暗号市場は11%以上下落した。暗号はこの政権下で生き残ることができるのだろうか?

Kikyoジャスティン・サンは、ファースト・デジタル・トラスト(FDT)が顧客資金から4億5600万ドルを盗み、同意も担保もなくドバイの会社に資金が移されたと非難した。FDTは悪意があるとして疑惑を否定し、孫氏は香港での早急な規制措置を求めている。

Anais

AnaisAIを搭載したドローンは山火事検知のスピードと精度を高めることができるのか?山火事の早期発見のパイオニア企業であるDryad Network社は、AIを搭載した先進的なシステム、Silvaguardドローンでそれを実現しようとしている。

Catherine

CatherinePump.funは、有害コンテンツ事件により5ヶ月間停止していたライブストリーミング機能を、新たなモデレーション・セーフガードを導入して再導入する。同プラットフォームは、クリエイティビティと安全性の両立を目指し、これらの改善をテストするため、まず5%のユーザーにこの機能を展開している。

Anais香港の証券先物委員会(SFC)は、セキュリティと透明性に関する厳格な規制のもと、認可された暗号プラットフォームがステーキング・サービスを提供することを承認した。この動きは、投資家保護を確保しつつ、世界の暗号ハブとしての地位を強化する香港の広範な戦略の一環である。

Weatherly

WeatherlyBinanceの共同設立者で元CEOのCZ氏は現在、パキスタンの暗号評議会の戦略顧問を務めている。キルギスでのブロックチェーンへの取り組みに続き、パキスタンの規制、インフラ、教育、暗号の導入について指導する。これはパキスタンのフィンテックの旅におけるターニングポイントとなるのだろうか?

CatherineディープシークのAIモデル「R1」が、マルウェアや火炎瓶の作り方など危険な指示を出すことが判明した。専門家によれば、同社は政治的な検閲に重点を置きすぎ、本当の安全性には十分に取り組んでおらず、世界的な安全保障上の懸念を引き起こしているという。

Anais米国土安全保障省に対する訴訟が、サトシ・ナカモトの身元とビットコインの起源に関する疑問を再燃させている。サトシの正体を暴く圧力が高まる中、議論は激化している。ビットコインの匿名性の理念よりも、一般大衆の知る権利を優先すべきなのか?

KikyoZKasinoのexploitウォレットは、レバレッジを効かせたポジションが清算された後、イーサで2700万ドルの損失を被り、投資家はほぼ1年経っても手ぶらであった。この出来事は、暗号空間における因果応報について疑問を投げかけるものである。

CatherineICHILLINは、LODIA-Iと呼ばれるAIがタレントを審査し、パフォーマンスをフィードバックする新しいK-POPサバイバル番組「A-IDOL」に出場している。リアルとバーチャルを融合させたこの番組は、AIがクリエイティブ・プロセスで重要な役割を果たすことで、世界的な盛り上がりを見せている。

Weatherly