5月の市場見通し:AI、MEME、ソラナ

市場全体が今、フォモを急いでいるわけではない。

JinseFinance

JinseFinance

5,000万ドルのクローズを終えたばかりのモルフォは、革新的なDeFiレンディング契約です。

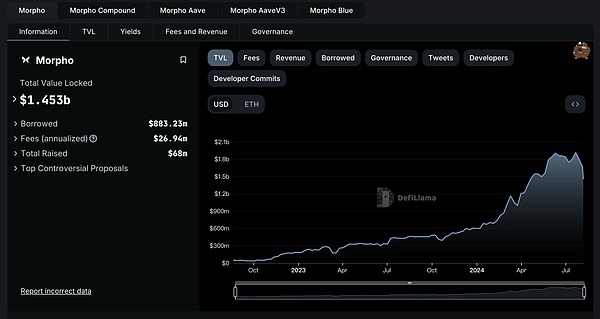

DeFiLlamaによると、モルフォの総量規制(TVL)は14億ドルに達し、借入量(Borrowed Volume)は8億8000万ドル以上、融資総額は6800万ドルとなっています。

では、モルフォはどのようなプロジェクトなのでしょうか?では、モルフォとはどのようなプロジェクトなのでしょうか?

モルフォを理解するためには、まずDeFiレンディング回路全体を理解する必要があります。

モルフォがこのような高水準の資金調達を受けているという事実は、分散型融資市場がDeFi空間の重要な一部となっている証拠です。分散型融資は資金調達能力のシェアで常に上位にランクされており、TVL(Total Locked Volume)は今やDEX(Decentralised Exchanges)を抜き、DeFi空間における最大の資金調達能力トラックとなっています。

ビジネスモデルの面では、分散型融資市場はPMF(Product Market Fit)を達成している。初期には高額なトークンインセンティブに依存していたが、現在は補助金よりも有機的な需要に依存する健全なモデルへと移行している。

しかし、全体的に見ると、レンディングトラックは市場の集中度が高く、ヘッドライン契約が市場シェアの大半を占めています。AaveやCompoundなどの大手企業は、ブランドの強さと安全性の長い実績に頼って、明確な堀を築いています。

さらに、融資プロトコルは流動性と安全性のバランスを見つける必要がある。ピアツーピア・プールモデルは高い流動性を提供する一方で、資本効率は低く、ピアツーピアモデルは資本効率は高いが流動性は低い。

そしてモルフォは、この2つのモデルを組み合わせることで、新たなソリューションを提供します。

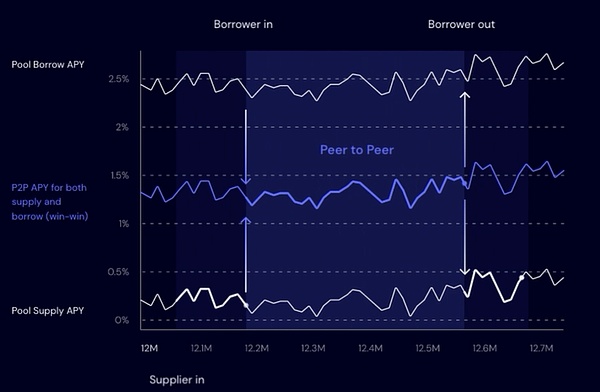

コンパウンドやエイヴのようなレンディングプールの上に構築されたピアツーピア(P2P)レイヤーとして、モルフォは次のように考えています。P2Pとピアツーピア・プール(P2Pool)のマッチングを組み合わせることで、ユーザーはより良い金利で借りられるようになり、プールの利用率が低いために生じる高い借入金利と低い供給金利の問題を解決します。

簡単に言えば、CompoundやAaveのような従来の借入プール契約は、プールの利用率が低いために生じる高い借入金利と低い入金金利に悩まされています。高い借入金利と低い預金金利が原因である。一方、モルフォは、借り手と貸し手を直接マッチングさせ、高い預金利回りと低い借入コストを提供することで、資本効率を達成している。

例えば、XiaomingはXiaohongがMorphoに渡した1ETHを借りたいと申請し、P2Pを通じてマッチングされ、改善されたレートを得る。すべてのプロセスはMorphoによって自動的に処理され、ユーザーは追加のトランザクションを必要としません。

モルフォのマッチングエンジンは、利用者を選別し、借り手と貸し手をマッチングさせることで、100%の利用率を保証し、経済効率を最大化し、ガスコストを最小化します。

より具体的には、供給者と借り手がピアツーピアでマッチングされる場合、モルフォのオプティマイザーは自由に P2P レートを選択できますが、両者にとって有益であることを保証するために、基礎となる契約のスプレッド(貸出APYと借入APYの間)内で選択しなければなりません。

両者にとって有益であることを保証する。

例えば、レッドがモルフォのオプティマイザーの最初のサプライヤーになった場合、彼女はモルフォのオプティマイザーの最初のサプライヤーになります。彼女が最初の供給者になると、彼女の資金は基礎となる流動性プールに入金される。明が借り手として参入すると、モルフォ・オプティマイザーは自動的にレッドの資金をプールから取り出し、明に直接マッチングさせ、双方にとってより良いレートを提供する。

そのため、ユーザーがモルフォを直接利用しようが、コンパウンドに資産を預けて得たcTokenをモルフォに入金しようが、レンダーのAPYを普通に得ることができる。同様に、借り手がマッチングされると、貸し手のAPYより高く、借り手のAPYより低い、双方にとってより良いインセンティブとなる改善されたP2P APYを受け取ることができる。

マッチング・メカニズムによると、モルフォのオプティマイザーは優先順位をつけたキュー・データ構造を使用し、ユーザーが借りたり貸したりしたい金額に基づいてマッチングを行います。流動性の新たな供給者は、流動性の供給がすべてマッチングされるか、借り手がいなくなるまで、まず最大の借り手とマッチングされる。同様に、新たな借り手の需要は、まず最大の供給者とマッチングされ、借り手の需要が完全に満たされるか、供給者がいなくなるまでマッチングされ続ける。

マッチングが失敗した場合、Morphoは供給者と借り手の両方の需要が満たされるように、フォールバックメカニズムとして基礎となるプロトコルの流動性プールを使用します。Morpho DAOは、p2pIndexCursorパラメータを使用して、基礎となるプロトコルの貸出APYと借用APYを選択します。Morpho DAO は、p2pIndexCursor パラメータを使用して、基礎となるプロトコルの Lending APY と Borrowing APY の間で P2P 金利を選択します。

Morpho Optimiserプロトコルは、基礎プロトコルによって分配された報酬をユーザーに代わって自動的に発生させます。さらに、Morpho Optimiserは独自のMorpho Rewardsをユーザーに配布し、さらなるインセンティブを与えます。

さらに、モルフォはコンパウンドやエイヴのような既存のDeFiレンディング・プロトコルとシームレスに統合し、同じ流動性とセキュリティ機能を維持します。つまり、モルフォは、AaveやCompoundと連携し、資本バッファーのプールとして運用され、預金や借入の利用者に金利の最適化を提供します。利用者は流動性を心配する必要がなく、いつでも好きなときに貸し借りができる。

以前、モルフォの初期バージョンであるモルフォ・オプティマイザーは、コンパウンドとエイヴ上で動作していました。モルフォの初期バージョンであるモルフォ・オプティマイザーは、CompoundとAave上で動作し、金利モデルの効率を向上させていました。しかしその結果、モルフォ・オプティマイザーの成長は、基礎となる貸出プールの現在の設計によって制限され、そのDAOと信頼できる請負業者に大きく依存し、何百ものリスク・パラメーターを監視・更新したり、大規模なスマート・コントラクトを日々アップグレードしていた。

移行後、モルフォはモルフォ・ブルーを立ち上げた。

モルフォ・ブルーは、イーサネット・バーチャルマシン(EVM)用に実装されたアンマネージド・レンディング・プロトコルです。既存のレンディング・プラットフォームと比較して、より高い効率性と柔軟性を備えた新しいトラストレス・プリミティブ(基本的なビルディング・ブロックまたはインフラストラクチャ、この場合は、レンディング・プロトコル全体のコアおよび基盤となる基本的なレンディング機能またはメカニズム)を提供します。

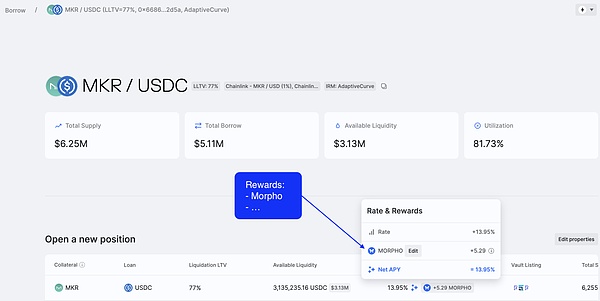

ローンアセット、担保アセット、清算ローン対価値比(LLTV)、予後予測器を指定することで、最小限の孤立したレンディング・マーケットプレイスの展開を可能にします。このプロトコルは信用を必要とせず、他のどの分散型融資プラットフォームよりも効率的で柔軟性があるように設計されています。

モルフォ・ブルーの融資マーケットプレイスは独立している。マルチアセットプールとは異なり、各市場の清算パラメータは、バスケット内の最もリスクの高い資産に関係なく設定することができます。その結果、プロバイダーはLLTVの低いマルチ・アセット・プールに供給するのと同じ市場リスクを負いながら、高いLLTVで貸し出すことができる。

さらに、担保資産は借り手には貸し出されない。これにより、現在の貸出プラットフォームで清算が適切に機能するために必要な流動性要件が緩和され、モルフォ・ブルーはより高い資本利用率を提供することができます。加えて、モルフォ・ブルーは完全に自律的であるため、プラットフォームのメンテナンス、リスク・マネージャー、コード・セキュリティの専門家をカバーするためのコストを導入する必要がない。

特筆すべきは、モルフォ・ブルーにはライセンスなしで資産を上場する能力があることです。市場は、あらゆる担保やローン資産、あらゆるリスクパラメーターで作成することができます。このプロトコルはライセンス市場もサポートしており、RWAや機関投資家向け市場など、より幅広いユースケースを可能にしています。

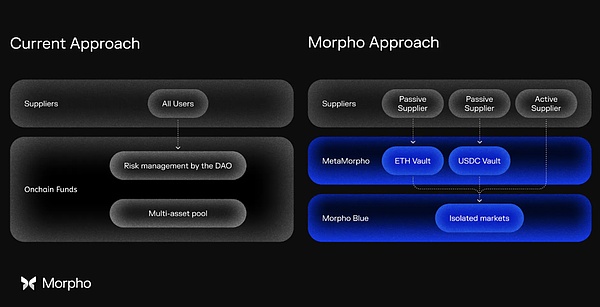

そのパーミッションレス・リスク管理の性質は、モルフォ・ブルーをシンプルな基本ビルディング・ブロックに形成し、その上にさらに論理的なレイヤーを追加することを可能にします。これらのレイヤーは、リスク管理とコンプライアンスを処理することによってコア機能を強化したり、受動的な貸し手のユーザーエクスペリエンスを簡素化したりすることができる。例えば、リスクの専門家は、非保全の選択的保管庫を構築し、貸し手が受動的に収益を得ることができるようにすることができる。これらの保管庫は、現在のマルチ担保ローンのプールを再構築しますが、信用を必要とせず、非常に効率的なプロトコルの上に構築されます。

また、モルフォ・ブルーのオープンソース(GPL)プロトコルであるMetaMorphoは、モルフォ・ブルーの上に、最適化された金利と透明性のあるリスク管理を備えたあらゆる融資体験を構築します。MetaMorpho Vaultはパッシブキャピタルを受け入れ、Morpho Blue市場に預け入れます。流動性はリスクを管理しリターンを最適化するために市場全体でリバランスされる。

MetaMorphoでは、ユーザーがリスク管理を委任することができます。

MetaMorphoでは、AaveやCompoundと同じように、リスク管理を保管庫を管理するリスク専門家に任せることができ、融資プロセスが効率化されます。

MetaMorphoの各金庫は、異なる担保資産と異なるパラメータを持つ市場に預けることで、異なるリスクプロファイルを持つユーザーのニーズを満たすことができます。

言い換えれば、MetaMorphoはMorpho Blueと呼ばれる信頼されていない効率的なプリミティブ言語上で、Aave、Compound、Spark、Flux、そしてそれらのフォークなど、あらゆる貸し借りの経験の作成をサポートします。

モルフォトークン(MORPHO)は、モルフォプロトコルのガバナンストークンです。Morpho DAOはMORPHOトークンの保有者とMorphoプロトコルを統治するプロキシで構成されています。ガバナンスシステムは、保有するMORPHOトークンの数が投票の重みを決定する加重投票システムを採用しています。

保有者は、スマートコントラクトの展開と所有権、Morpho OptimiserとMorpho Blueの手数料スイッチの有効化または無効化、フロントエンドホスティングの分散化、DAO保管庫の管理など、プロトコルの変更について投票できます。

2024年6月現在のMORPHOの分配は以下の通りです:

モルフォ研予備軍(Reserve for Morpho Labs): 6.0%

Morpho Association Reserve:12.5パーセント

Founders: 15.2パーセント

投資家:20.8%

Morpho DAO 積立金(Morpho DAO.nbsp;Reserve (Morpho DAO Reserve): 35.8%

非流通トークンとして、Morphoトークンは発行され、投票決定やプロジェクトインセンティブに使用されていますが、譲渡不可能な状態にあります。モルフォトークンは発行され、投票決定やプロジェクトインセンティブに使用されています。トークンを受け取ったユーザーや投資家は、投票やガバナンスに参加することはできますが、トークンを売却することはできません。

ほとんどのDeFiプロジェクトが数週間でトークンの流動性を達成するのに対し、Morph DAOは長期的で持続可能なエコシステムを達成するには数年かかると考えています。そのため、ユーザー割当てはモルフォ・オプティマイザーの間だけでなく、将来のプロトコルでも行われます。

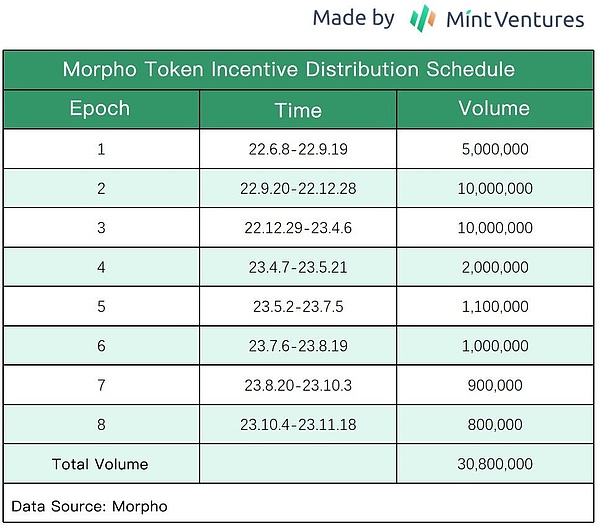

モルフォのトークンのインセンティブは、四半期ごとまたは月ごとに一括して決定されるため、ガバナンスチームは市場の変化に応じてインセンティブの強さや具体的な戦略を柔軟に調整することができます。

初期段階ではトークンの市場価格は存在しませんが、トークンの保有者はまだトークンに参加することができます。トークンの保有者は、プロトコルのガバナンス決定に参加することができます。この参加意識と統治する権利は、それ自体が本質的な価値を持ち、ユーザーにトークンを保有し使用するインセンティブを与える。

さらに、トークン保有者はプロトコル内で独自の機能や特権を享受することができます。例えば、トークン保有者は、より高い貸出金利、より低い手数料、または新機能テストへの優先的な参加を受けることができます。これらの特権や機能はトークンの使用に真の価値を付加し、市場価格がない場合でもユーザーに真の利益を提供します。

以前から、モルフォはAaveのライバルになり得るのか、DeFiレンディングのビッグ3の1つになるのかという質問を投稿する人も多くいました。

このような質問が出たこと自体が、モルフォの可能性を物語っている。

モルフォ・ブルーの立ち上げは、エイベにとって脅威となる可能性がある。エイベが強力な市場シェアとユーザーベースを持っている一方で、モルフォはその柔軟で効率的なソリューションを通じて、より多くのユーザーを自社のプラットフォームに引き付ける可能性がある。一方、Aaveはユーザーの需要に応え、市場での地位を維持するために、Morphoと同様の料金最適化機能を構築する能力を持っている。

さらに、モルフォは、特にモルフォ・ブルーを立ち上げた後、融資市場で力強い事業成長を見せている。

モルフォ・ブルーでは、担保、貸出資産、予後予測、貸出比率(LTV)、清算比率(LLTV)などを選択できるようにすることで、誰でもプロトコルに基づいた貸出市場を作ることができます。この柔軟性と効率性は、分散型金融(DeFi)の自由市場原則に沿って、利用者に市場の豊かな選択肢を提供します。

また、モルフォはすでに14億ドルの運用資金を集めており、Aaveの70億ドルのレベルには到底及ばないものの、現在はレート・オプティマイザー機能に集中しているが、新機能に振り向ける方法はいくつもある。

モルフォのトークンは予算に優しく、補助金を通じてユーザーを先行的に引きつけるのに十分な柔軟性があり、モルフォの円滑な運営と資金調達量の歴史は、ユーザーの信頼を高めるセキュリティとブランディングのレベルを構築することを可能にしました。

総じて、モルフォは革新的なDeFiレンディング・プロトコルとして十分な市場ポテンシャルと技術的優位性を持っている。しかし、熾烈なDeFi市場で際立つためには、モルフォはユーザーエクスペリエンスと市場教育に注力し、セキュリティと安定性を確保し、効果的なガバナンスメカニズムを確立しながらイノベーションを続ける必要がある。期待して待ちたい。

参考リンク:

https://mint-ventures.medium.com/will-rapidly-growing-morpho-|にできるようにあなたがそれをすることができます本当に出くわすこと

https://docs.morpho.org/morpho-blue/tutorials/トラックレート/

https://en.thebigwhale.io/article-en/morpho-the-killer-app-for-decentralised-finance

市場全体が今、フォモを急いでいるわけではない。

JinseFinance1.ビットコインのエコシステムの展開と今後の見通し、2.チェーン分析:アセット・トークナイゼーションのメリット、リスク、仕組みの説明、3.バンクレス:スパーク-メーカーのDeFi Nova。

JinseFinanceエキサイティングなVRゲームとブロックチェーンが融合した5thScape(5SCAPE)は、ICOで暗号クジラと数千人のフォロワーを集めた。没入感のある体験と潜在的な上昇の可能性により、Web3では傑出した存在となっている。

Edmund

EdmundChained Dataと複数の暗号通貨アナリストは、イーサ価格が2024年に5,400ドル台に達する可能性を示唆している。

JinseFinanceSEC、イーサリアムETFの決定を再び延期、アナリストは承認を疑問視。ETH価格は3,150ドルまで下落。Grayscale、ETFへの出資について株主の承認を求める。

Huang Bo

Huang Bo暗号技術の新興企業5thScapeが、VR/ARの軸となるXRPのプレセールで1,000%の利益を上げ、XRP投資家を魅了。

Alex

Alexトランプ氏の暗号ポートフォリオが500万ドルに到達、Trumpトークンが牽引。トランプ氏の影響力がセンチメントに影響か。ETFの急騰はソロス理論に呼応し、金に挑戦的。市場は安定、50,700ドルのサポート上では強気。

Huang Bo代表的なプロジェクトの開発状況を比較した記事; 2. Ether Dencunのアップグレードの詳細; 3. バンクレス:ERC-404とは何か、なぜ重要なのか?;

JinseFinance法的勝利と強気の予測の中、XRPは500万ウォレットを突破し、暗号通貨の普及とポジティブな市場センチメントを反映している。

EdmundEigenLayerのTVLが100億ドルを突破、100万ETHが燃焼、エアドロップが50億ドルを超える、ETH Layer2が最適化VMと並列EVMに移行、Solanaがダウン。

JinseFinance