CakeグループのU-Zyn Chuaが会社清算を申請

しかし、共同設立者であるジュリアン・ホスプは、清算の実現にあまり乗り気ではない。

Alex

Alex

著者:李漢銘

最近、アメリカ合衆国の連邦裁判官は特に拷問を受けている-多くの人々のお茶碗と重要な利益を移動させるため、トランプ氏は現在、各政令である

関税の話題だけでも、トランプの関税案件は十数件の司法審査を集めている。トランプに対する米司法のさまざまなレベルの態度を整理し、司法がトランプに与えた影響を分析するには、事件簿の中に手がかりを探す必要がある。

これらの司法審査事件では、個人が訴えたり(Barnes v. United States, 1:25-cv-00043、国際貿易裁判所、2月3日、5月23日に原告に不利な判決)、一企業が訴えたり(EM.一企業が提訴したもの(EMILY LEY PAPER INC v. TRUMP, 3:25-cv-00464, U.S. District Court for the Northern District of Florida, 3 April, LEARNING RESOURCES, INC. v. TRUMP, 1:25-cv-01248, U.S. District Court for the District of D.C., 22 April, transferred to the International Trade Court for the Continuation)、一企業が提訴したもの(EMILY LEY PAPER INC v. TRUMP, 3:25-cv-00464, U.S. District Court for the Northern District of Florida, 3 April, LEARNING RESOURCES, INC.V.O.S.セレクションズ社対ドナルド・J・トランプ氏、1:25-cv-00066、国際貿易裁判所、4月14日、5月29日に原告勝訴の判決、被告側は控訴を停止)。

一方、州の訴訟もある。1つは4月16日、カリフォルニア州単独でカリフォルニア州北部地区連邦地方裁判所にトランプ氏を提訴したもの(訴訟番号3:25-cv-03372、係争中)、もう1つは4月23日、オレゴン州、アリゾナ州、コロラド州、コネチカット州、デラウェア州、イリノイ州、メイン州、ミネソタ州、ネバダ州、ニューメキシコ州、ニューヨーク州、バーモント州の12州がニューヨーク市の国際貿易裁判所にトランプ氏を提訴したもの(訴訟番号1:25-cv-03372、係争中)である。(事件番号1:25-cv-00077、00066と類似しているため国際貿易裁判所によって統合された)。

このように、「管轄権を争う」ことは、どんな訴訟でも常に最初のポイントとなる。カリフォルニア州は4,000キロも離れたニューヨークの国際貿易裁判所(CIT)を選ばず、サンフランシスコにあるカリフォルニア州北部地区連邦地方裁判所を選んだ。当然、連邦政府の代理人である弁護士たちは路上で争うことを望まず、当然のことながら、初回(翌17日)にCITへの管轄権移管を申し立てた。両陣営は丸1ヶ月以上議論しているので、最初に03372を訴えたが、最初の結果の後の最初のように良いではありませんが、今日までまだ管轄権を主張している。

カリフォルニア州は、大統領指名による裁判官の構成に関して、独自の小さな意図を持っている。裁判では、人数のブラインドボックス(簡単な事件なら現職判事から1人、複雑な事件なら3人)を引いて裁判が行われるため、なるべくトランプの政策に同調する3人の判事を引かないようにすることが重要なのだ。例えば、マサチューセッツ連邦地裁対国土安全保障省ほか(1:25-cv-11472)のハーバード担当判事は、オバマ指名のアリソン・バロウズだったが、アリソンの判断は、23日と同日に起訴、23日と同日に一時的接近禁止命令(Temporary Restraining Order)と、あっという間だった。彼女は23日に訴訟を起こすことができ、23日に一時的接近禁止命令(Temporary Restraining Order)を出し、ハーバードの留学生入学資格を一時的に回復させた。

逆もまた然りで、エミリー・レイ・ペーパー社は4月3日にフロリダ州北部地区連邦地方裁判所(3:25-cv- 00464.00464)事件を起こしたが、この裁判を仕切っているウェザレル判事はトランプ候補であるため、当然、このやっかいな事件をできるだけ自分から遠ざけたいと、坂道を急ぎ、司法省の管轄権移管要請に同調して芋づる式に投げつけた。こうして5月21日、裁判は国際貿易裁判所に移送され、裁判が継続されることになった。司法省は、誰かが移送に同意したのを見るや否や、当然のことながら、フロリダの判例を持ってカリフォルニアに向かった。

現在、カリフォルニア州北部地区の連邦地裁にはトランプ候補はおらず、国際貿易裁判所の14人の裁判官のうち3人(ライフ、ベイカー、ヴァーデン)がいる。確率で言えば、14人がパネルを構成する3人を引き当てる可能性は364通りある。このうち、トランプ大統領が指名した3人の裁判官のシナリオは3:0が1つ、2:1が33シナリオで過半数確率は9.34%、1:2と0:3がそれぞれ165シナリオで45.33%である。言い換えれば、半数以上の確率で、トランプが指名した判事が少なくとも1人は引き当てられるということだ。他の判事の1人が病気で休職すれば、確率はさらに高くなる。

実際、今回00066/77を審理するために引き当てられた裁判官の中に、偶然にも2019年にトランプが指名したライフ判事がいた。最悪の事態を恐れて、より確実な場所を選ぶのがカリフォルニアの人情というものだ。

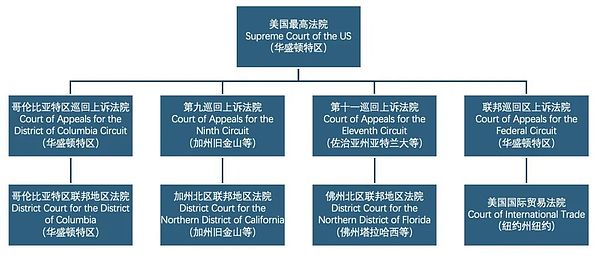

一方、巡回控訴裁判所と最高裁判所では、合議制は大法廷ベースで組織されている。例えば、連邦巡回控訴裁判所では、病気により出席停止となったニューマン首席裁判官を除く11人の巡回裁判官全員が参加せず、00066/00077の控訴審には全員が参加した(控訴番号は2025-1812/13となった)。このように、トランプ氏が裁判官の3分の1以上を任命した第9巡回区控訴裁判所のようなケースでも、数的優位を根拠に原告のカリフォルニア州側に有利な判決が下される可能性が高い。

訴訟の参加者を分析したので、次は主張そのものを分析しよう。3つの訴訟の核心は、誰が「関税を課す権限」を持っているかという問題である。

中国の関税設定権は、関税法第15条から第18条によると、「国務院の審査-全国人民代表大会常務委員会の決定」に分けられる。全国人民代表大会常務委員会の決定」、「国務院の決定-全国人民代表大会常務委員会への記録報告」、「国務院の承認」。".例えば、トランプ大統領の対中関税に対する報復関税措置は第18条に該当し、関税税制委員会が勧告を行い、国務院が承認した後に実施することができる。

米国の関税設定権限も同様だ。

(i)「議会は次の権限を有する。議会は、租税、関税、賦課金および物品を徴収する権限を有する。この段落は、租税(関税を含む)を徴収する権限を持つのは両院であり、大統領が租税を徴収する権限は憲法からではなく議会からであることを定めている。

(ii)「債務を支払い、合衆国の共同防衛と一般福祉を提供する。を提供すること。この段落では、税金が徴収される目的を、債務を支払うため、または共通の国防と一般福祉の支出に備えるためと規定している。

(iii)「ただし、すべての関税、賦課金、物品税は合衆国全土で一律とする。

(iii)「ただし、すべての関税と物品税は合衆国全体で一律とする。しかし、関税法第十六条から第十八条が特定の関税の一部を設定する権限を国務省に委任したように、合衆国議会もまた、すべての関税を単独で設定することは現実的でないことに気づいていた。その結果、連邦議会は関税に関する権限の一部を大統領に委任する一連の具体的な法律を可決した。

最も一般的な3つの条項は、201条(1974年米国通商法201条、USITCが発案)、301条(Section 301)、301条(Section 301)である。1974年米国通商法第232条、米国通商代表部(USTR)主催)、232条(通商拡大法第232条、商務省主催)である。トランプは1期目の途中で調査を開始し、一部の商品に関税を課した。

しかし、201、301、232の関税は、前提条件として正当な調査報告書が必要である。3つの調査時間は3ヶ月未満であり、1年以上、2017年は本当に関税の徴収を開始するために2018年に、調査を開始した;もう一つは、それだけで特定の製品、特定の国 "ダブル特定の "税であることができ、トランプに "夜のために戦うためにあまりにも長い一万年!「トランプの性格は、明らかにこれらの3つの速度が遅すぎると思う。

そのため、この関税戦争では、彼は国際緊急経済権限法国際緊急経済権限法を使用しました。しかし、すべての国、すべての製品に関税を課すことは非常に大きな問題であるため、3つの訴訟の中心は、IEEPAが大統領にこれほどの権限を与えているのかという問題であった。実際には、IEEPAは、条項(50米国コードセクション1702)の大統領を承認し、本当に単語 "関税関税 "を言及しなかった;とIEEPAでこれまでほぼ50年(1977年12月28日実装)の歴史の中で、トランプに加えて、誰も関税を収集するためにそれを取った。

IEEPAの以前の使用は一般的に制裁のためだった。例えば、イラン人質事件では、カーター大統領は成立したばかりのこの法律を使ってイラン政府の米国内資産を凍結したし、その後のベネズエラなどに対する制裁もIEEPAの枠組みで行われたし、第一期のファーウェイに対する制裁も、ファーウェイがIEEPAの対イラン制裁に違反しているという理由で行われた。

3つの訴状はそれぞれ異なる点を攻撃している。

5社からなる準備書面は、その必要性を攻撃している。貿易赤字がそれ自体で緊急事態を構成しないのであれば、トランプ大統領は当然、IEEPAに基づき、イランに対する緊急事態を確立する能力を失うことになる。関税の法理論的根拠を失ったのである。訴状は、「この緊急事態という主張は、彼自身の想像の産物である」とし、「経済に害を与えることなく何十年も続いてきた貿易赤字は、緊急事態を構成せず、緊急事態を構成しない」と述べている。経済に害を与えることなく何十年も続いてきた貿易赤字は、緊急事態ではない。 また、これらの貿易赤字は「緊急事態」を構成するものでもない。貿易赤字は、経済的な害をもたらすことなく何十年も続いているが、緊急事態ではない。)

12州は、大統領に輸出入を「規制」する権限を与えるIEEPAの解釈を拡大したトランプ大統領を攻撃したが、(高性能グラフィックカードの輸出など)輸出入の禁止に使われることも多い。IEEPAは大統領に輸出入を "規制 "する権限を与えているが、輸出入を禁止するために使われることも多い(例:高性能グラフィックカードの中国への輸出禁止)。12州の訴状は、「(『規制する』とは)禁輸措置や制裁措置のことであり(これはIEEPAが常に使用してきたものである)、『規制する』を『従価税』の意味に読むことは文脈と矛盾する」と述べている。"(これは禁輸と制裁(IEEPAが一貫して使用してきたもの)の文言であり、"を "従価税 "と解釈するのは文脈に合わない。)

カリフォルニア州は、トランプ大統領が議会との適切な意思疎通を怠り、議会協議条項に違反したとして攻撃することを選んだ。大統領は、本章によって付与された権限を行使する前に、あらゆる可能な場合において、議会と協議しなければならない。大統領は、あらゆる可能な場合において、本章によって付与された権限を行使する前に議会と協議し、そのような権限が行使される限り、議会と定期的に協議するものとする)。

先ほど、IEEPAが実際にトランプ氏に関税を徴収する権限を付与しているかどうかについては、法定法も判例もないと述べた(比較対象として、ハーバード対トランプは、前回の入国禁止令の判例があったため、非常に早く決まった)。も同じように迅速に決定された)ので、裁判官はしばらく何も判断材料がなかった。連邦政府は「関税の賦課に関する訴訟を審理できるのは国際貿易裁判所だけだ」と主張し、カリフォルニア州は「IEEPAは関税を規定していない」と反論した。IEEPAは関税について規定していない。我々はトランプ大統領の違法な徴税について話しているのであって、関税とは無関係であり、国際貿易裁判所に移管されるべきではない」と反論した。

このように、関税事件専用に設置されている国際貿易裁判所に管轄権が移るかどうかという問題自体が、IEEPAに関税を規定する権限があるかどうかという司法制度の認識を示す判例となり、中央政府の両者の意見は当然一致しない。EMILY LEY PAPER INC.対TRUMPの裁判官は「移管されるべき」と判断し、LEARNING RESOURCES, INC.対TRUMPの裁判官は「移管されるべきではない」と判断し、関税措置は違法であると明確に判断した。措置は違法であった。

控訴審レベルでも所属の違う若手判事が多数いたため、最高裁まで行って結論を出さなければならなかった。そして最高裁判事の構成では、トランプが3分の1、オバマとバイデンが3分の1、ブッシュ・シニアとブッシュ・ジュニアが3分の1を指名した。

また、この種の「大盤振る舞い」政策については、バイデン大統領の学生ローン負担の軽減に各州が異議を唱えた過去の裁判(143 S. Ct.2355)で、判事は次のように述べた。は2023年6月30日、6対3で判決を下し(ブッシュ親子指名のロバーツ、トーマス、アリトとトランプ指名のゴーサッチ、カバノー、バレットの6人が賛成票を投じ、オバマ、バイデン指名のケイガン、ソトマイヨール、ジャクソンの3人が反対票を投じた)、以下の原則を確立した。原則-特定の議会立法(ヒーローズ法)は、教育長官に学生財政援助に関する規制を免除または修正する権限を与えるが、4300億ドルの学生ローンの元本を免除する範囲では権限を与えない。

これがブーメランとなり、最高裁判事に大きな問題を与えることになる。最大の変動要因は、ブッシュ親子が指名した3人の判事が実際にどのような立場を取るかだ。3人とも、(イデオロギー的信条と相反する)民主党議員にも(個人的利益と相反する)トランプ氏にも最高裁判事に座ってほしくないようだ。

というわけで、この関税の件は少なくともあと半年から1年は長引きそうだ。

しかし、共同設立者であるジュリアン・ホスプは、清算の実現にあまり乗り気ではない。

Alexバイナンスはこの動きとCZの有罪答弁との関連を否定している。

Alex共同設立者のド・クォンは、モンテネグロから米国への身柄引き渡しに直面しており、両国で罪に問われる可能性のあるグローバルな法廷闘争に巻き込まれている。

Hui Xin

Hui XinCakeグループは、共同設立者の一人であるチュア・ユージン氏が会社清算を申請し、組織内の衝突がエスカレートしているため、波乱に直面している。シンガポール高等法院を通じて始まったこの動きは、11月中旬に発表された最近のリストラに象徴されるように、社内の緊張に拍車をかけている。

Joy

JoyBTCまたはUSDTで100万ドルを投資すれば、ビザも市民権も無料で取得できる。

Brian

Brian米国議会、「米国ブロックチェーン展開法」を承認し、ブロックチェーン主導の未来への道を開く。

Hui Xinノン・ファンジブル・トークン(NFTs)の世界は、Trip.comが提供する待望のPrime Planet Inflatable Parkによって、現実へと具体的に飛躍する。2023年12月8日から2024年1月1日まで開催されるこの没入型イベントは、物理的体験とデジタル体験のユニークな融合をお約束します。

Joyエリザベス・ウォーレン上院議員の暗号通貨に対する批判は、偏見と規制上の課題についての懸念を提起し、業界の受け入れと成長に影響を与える。

Hui Xin2024年1月、グーグルは暗号広告商品のポリシーを刷新し、そのような広告の要件と範囲についてより明確な洞察を提供する予定だ。

Joyスティーブン・チョウのチームに近い関係者は、彼のWeb3スタートアップであるMoonboxが、1月のMoonboxアプリのローンチに向けて準備を進めていることを明らかにした。ユーザーが自由にアクセスできるように設定されたこのアプリは、AIを活用したNFTのインタラクションに独自の焦点を当てた大規模な開発が行われている。

Joy