マイクロソフト、5月にクラウドとウィンドウズの新機能をリリースし、AI競争での追求を強化

AI競争が激化するなか、マイクロソフトはPCとクラウドプラットフォームの両方で展開できるように設計された新しいAI機能群を発表した。

Catherine

Catherine

本日ご紹介したいのは、「暗号通貨の台頭と課題」です。テーマは「暗号通貨の台頭と課題」です。暗号通貨は、コンピュータのネットワークを通じて動作するデジタル通貨であり、暗号通貨の各ユニットの所有権は、デジタル台帳またはブロックチェーンに記録され、保存されます。ブロックチェーンは暗号通貨の最も基礎的な技術であり、Proof of Work(PoW)などのコンセンサスメカニズムがその中核となっている。暗号通貨には主に3つの種類がある。1つ目は、ビットコインやイーサリアムなどの決済用暗号通貨、2つ目は、米ドル安定コインUSDTやUSDCが最も有名な安定コイン、そして3つ目は、中国のデジタル人民元など、より大規模に代表されるソブリンデジタル通貨とも呼ばれる中央銀行デジタル通貨である。暗号通貨には7つの主な特徴がある。すなわち、分散性、安全性、希少性、匿名性、価格取引の高い変動性、採掘プロセスで発生する大きなエネルギー消費、為替コストや国際送金にかかる時間コストを考慮することなく世界中で瞬時に取引できるグローバル性である。

サトシ・ナカモト(チーム)が2009年1月にビットコインの最初のブロックを採掘して以来(Genesis Block)に登場して以来、暗号通貨はニッチな仮想通貨実験から徐々に金融エコシステムにおける地位を占めるようになった。130以上の国と地域が、主流の金融システムの議論にさまざまな形態の暗号通貨を組み込み始めている。世界的な地政学的混乱の激化、高水準の米国財政赤字、米国国家債務の急増を背景に、ビットコインに代表される暗号通貨資産が広く注目を集めている。最新の動向を見ると、米国政府は伝統的な金融分野における世界覇権をデジタル経済の時代にも拡大しようと、国家戦略準備金、暗号通貨法制、暗号金融インフラという三位一体の「デジタル・ドル覇権体制」の構築を加速させている。以上のような背景を踏まえて、暗号通貨開発の世界的な状況やリスク、課題を浮き彫りにしたい。

2024年1月にビットコイン・スポット・プラットフォーム上場投信ETFの正式ローンチが承認されたことは、暗号と伝統的な金融資産の融合における画期的な出来事となった。ビットコインの価格は同年12月に1コインあたり10万ドルを超え、暗号通貨の時価総額はわずか2年で8000億ドルから3兆4000億ドルへと飛躍的に上昇した。同時に、世界の6大中央銀行(G6)の流動性に対する暗号資産時価総額の比率は、2009年の1%未満から2024年末までに12%へと急上昇した。主流市場では、ビットコインの投資対象はニッチなリスク資産から主流の幅広い資産クラスへと変わりつつある。戦略的ビットコイン準備金(SBR)を創設するというトランプ新政権の計画は、この切り替えプロセスをさらに刺激し、強化します。

図1 2023年後半以降、世界の資金が暗号通貨市場に流入し始める

データソース:

図2 クリプトカレンシーが急増、2023年下半期以降に主流資産市場に

データソース:

1.2023年後半以降、米国政府と業界において、暗号通貨分野で5つの画期的な変化があった

mp-original-font-size="16" mp-original-line="">1.p> 第一に、米国の金融規制当局の立場は「厳しい抑制」から「指導的規制」へと変化した。

第二に、立法弾圧から立法支援へ。米国議会は、暗号規制法案の「双子の柱」である「21世紀のための金融イノベーション・テクノロジー法(FIT21)」と「ステアリング・アンド・テクノロジー法(SIT21)」を積極的に推進しています。FIT21法は、暗号規制の包括的な枠組みを打ち出し、多くの分類と管轄権の問題に対処し、SECとCFTCの間の規制境界を明確にし、デジタル資産の商品および証券としての属性を決定するための基準を確立し、機関デジタル資産のカストディに関する法的枠組みを確立する。一方、GENIUSは、ステーブルコインの包括的な規制枠組みの確立にコミットしており、世界のステーブルコインの時価総額の90%を占める2つの主要コイン、USDTとUSDCを規制の管轄下に置いている。FIT21は、すでに2024年5月に下院で党派を超えた支持を得て可決されており、2025年内に上院で可決され、最終的に施行に署名される見込みである。一方、GENIUSは今年3月に上院での採決が予定されている。これら2つの法案が可決されれば、米国は世界で最も包括的な暗号規制システムを持つことになり、暗号通貨業界のイノベーションの方向性と市場環境に大きな影響を与えることになる。

第三に、強硬姿勢から戦略的資産化政策への転換である。トランプ政権は100万ビットコインの戦略的準備金を立ち上げ、財務省の外国為替平衡基金に組み込む計画だ。今年1月、トランプ氏は「デジタル金融技術における米国のリーダーシップの強化」に関する大統領令に署名したが、その主な内容には、戦略的ビットコイン準備金(SBR)の創設準備や、米国内外のあらゆる形態の中央銀行デジタル通貨の創設、発行、プロモーションの禁止が含まれており、ドル安定の通貨に対する潜在的な競争相手を取り締まることになる。

第4に、業界はためらいがちな様子見から、より前向きな対応へとシフトしている。アップル、テスラ、マイクロストラテジーなど多くのスター企業が、すでに暗号資産を自社の資産配分に組み込んでいるか、組み入れる予定だ。伝統的な大手金融機関(世界最大の運用金融グループであるブラックロックなど)も、増産のためにビットコインの保有を加速させている。世界のビットコインETFファンド資産は110万BTCを突破。うちブラックロック・ビットコインETF(IBIT)が45%を占める(2025年2月の時価総額で~1530億ドル)。スポットビットコインETFは2024年に1080億ドル以上の資本を集め、暗号と伝統的な金融市場の融合は加速している。

第5に、税制の調整である。納税者が暗号資産の会計処理方法を柔軟に選択できるようにするIRSの2025年までの一時的な減税措置は、短期的にはCEXユーザーへの課税圧力を緩和するが、長期的には米国の規制当局が管理可能なプラットフォームへの暗号投資の集中を促進する可能性がある。

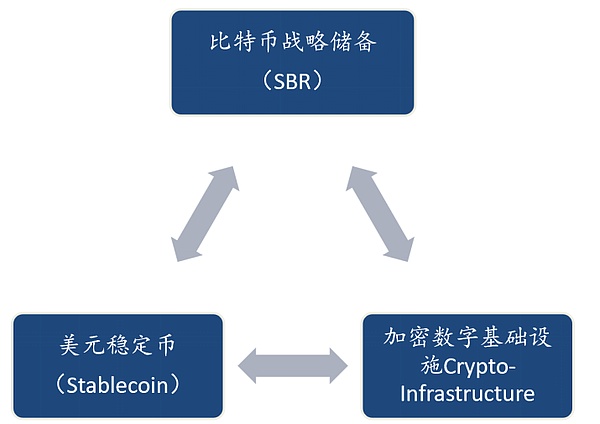

2.暗号資産の様々な分野における最新の動向は、米国の政財界の姿勢の変化の背後にある戦略的方向性が、デジタル時代におけるドルの覇権システムの「三位一体」の構築である可能性が高いことを示している

1つは先行者利益です。現時点で世界的なコンセンサスが最も高い暗号通貨として、ビットコインのユニークなポジションは、世界的な地政学的混乱やハイパーインフレの時代に資本の安全な避難所として有利である。米国は、暗号通貨市場全体の時価総額の60%以上を占めるビットコインを国家戦略準備金に最初に組み入れたが、これは、将来的に米ドルのオンチェーンおよびオフチェーン資産に収斂し続ける国際資本を引き寄せるのに役立つ先行投資である。

2つ目は、金融安定のための新しいツールとしての役割である。金融危機の発生時に伝統的な資産との相関性が低かったことから、ビットコイン準備金は、伝統的な米ドルの量的緩和に加えて、米国政府にとって第2の金融安定化ツールを構成することができます。

第三に、デジタル時代におけるドルシステムの競争力を高めることである。米国とリンクしたステーブルコインは現在、世界のステーブルコインの時価総額全体の95%を占めており、米ドルを主に使って決済される非米ドルペッグの暗号資産取引と合わせると、デジタル時代の中心通貨としての米ドルの地位はさらに強固なものとなり、世界の通貨システムにおける米ドルの優位性を伝統的な金融からデジタル金融へと拡大させる一助となる。デジタル金融へと拡大することになる。

第4に、デジタル金融の時代における米国基準の発言力の強化である。戦略的準備金とドルステーブルコインを通じて将来的に暗号市場を支配した後、米国はグローバルな暗号資産のルール作りと輸出を支配し、G7、IMF、BISなどの国際プラットフォームを通じてGENIUSとFIT21に基づく二本柱の米国基準を固め、グローバルな暗号資産規制枠組みを推進する。を推進することで、国際的なデジタル資産のルール作りにおけるトップレベルの発言力を確保する。

第五に、潜在的な競争相手の暗号資産の開発を抑制することである。金融制裁や法整備を通じて、ライバル国のデジタル資産の開発を制限し、いかなる機関も米国内でのCBDCの設立、発行、促進を厳しく禁止する。 技術支援を通じて、新興市場に米国主導の決済システムを導入するよう働きかけ、ライバルとなるデジタル通貨資産の国際化空間を圧迫する。

図3 米国デジタル通貨覇権システムの「三位一体」

図3 米国デジタル通貨覇権システムの「三位一体」

3.暗号通貨空間におけるEUの政策は、調和のとれた市場規制とグリーンな金融転換を指し示している

4.他の世界経済は、安定したコインとソブリンデジタル通貨との間の競争ゲームに直面している

4.align: left;">

5.ステーブルコインは、暗号金融資産と伝統的な金融資産との融合のフロンティアとして出現している

1.現在の中国のブロックチェーンと暗号通貨を客観的に見る。

利点は主に次の3点である。

現段階での中国の不利は、主に一部の分野における国際競争力の欠如に反映されている。一つは、技術基準の影響力の相対的な遅れである。規制規制の違いにより、米国は現在、ZKPやレイヤー2拡張などの基礎技術を支配しており、EUはMiCAフレームワークを通じて技術的な障壁を設けているため、中国はコアプロトコルやグローバルな標準設定において言論不足に陥っている。2つ目は、パブリックチェーンのエコシステムの発展が比較的遅れていることだ。中国のブロックチェーン産業はアライアンス・チェーンとプライベート・チェーンが主流であり、パブリック・チェーンが不足しているため、分散型金融(DeFi)やWeb3.0などの分野におけるイノベーション能力において、欧米とのシナリオ・ギャップが生じている。

2.米国主導の暗号資産覇権戦略は、中国の金融安全保障に複数の脅威をもたらす

一つは資本流出と為替レートの圧力である。ビットコインに代表される暗号資産の米ドルや他の国際通貨に対する長期的な上昇傾向や、米ドル安定コインの取引規模の急速な拡大は、国境を越えた決済の円滑化や価値貯蔵の機能を通じて、グローバル通貨システムにおける米ドルの支配的地位をさらに強化し、人民元の評価や国際化の余地を圧迫することは間違いない。人民元の評価と国際化は間違いなく圧迫されるだろう。さらに、ドルが支配する暗号チャネルは、資本逃避の新たな経路となっている。ここ数年、米国に本社を置く企業によるビットコインの大規模な割り当てや、市場に出回っている暗号通貨ETFの大規模な資金調達の波は、強力な「デモンストレーション効果」を生み出し、国内資本流出の一部をグレーチャネルを通じて引き寄せる可能性がある。

2つ目は、DeFiの規制裁定が累積的な業界の競争優位性を生み出すということだ。米国の比較的緩やかな規制と税制政策は、グローバルなDeFiイノベーション・リソースの流入を引き寄せており、その結果、基礎となる標準からチェーン全体のアプリケーション層まで、より多くの技術的配当が得られている。長期的な蓄積を経て、将来的には中国のデジタル金融インフラ技術に対する競争優位性が形成されるだろう。

第三は、基礎となる技術標準とイノベーション能力のリソースをめぐる競争である。一方では、米国は現在、ZKP、Layer2などの分野で技術革新の支配的地位にあり、EUもまた、技術的障壁を設ける一方で、MiCAを通じて規制を統合した後、統一された大市場のネットワーク効果を獲得しつつある。中国は、暗号資産の業界標準策定権を迂回するリスクを警戒し、警戒する必要がある。一方、中国はブロックチェーン産業のイノベーション資源の対外移転の圧力に直面している。EUの暗号産業炭素排出政策と米国のマイニング税優遇措置により、中国のマイニング企業とブロックチェーンVCは中央アジア、中東、米国に移転する傾向にあり、これは客観的に見て、国内ブロックチェーン産業のイノベーション能力と算術的安全性に悪影響を及ぼす。

第4は、米国の暗号資産覇権の脅威である。まず第一に、米国は主流の暗号通貨資産を徐々に金融覇権体制に加速させており、この流れが確立されれば、中国のデジタル金融分野における戦略の今後の発展の空間を圧迫することは避けられない。第二に、ロシア・ウクライナ紛争後、米国政府は英国、アラブ首長国連邦など暗号通貨分野の多くの国々と連携して、ロシア政府、機関、個人に対して大規模かつ長期的な金融制裁を実施し、大量の暗号通貨資産を押収・没収し、関連実務者を逮捕しており、そのデジタル金融覇権の威力は当初顕在化しつつある。最後に、トランプ政権がビットコイン戦略準備構想を推進し、外国の主権デジタル通貨をボイコットしたことも、デジタル通貨分野における中米の立場の対立を悪化させている。

AI競争が激化するなか、マイクロソフトはPCとクラウドプラットフォームの両方で展開できるように設計された新しいAI機能群を発表した。

Catherineユニスワップに対するSECの警告は、暗号規制の大きな転換を告げるものであり、DeFiプラットフォームやブロックチェーンの採用に影響を与える可能性がある。

Miyuki

MiyukiビットコインETFが1億2370万ドルの資金流入で復活、FBTCが牽引。

MiyukiビットコインETFは個人投資家を惹きつけるが、機関投資家のサポートに欠ける。VanEckのCEOは市場成熟の課題を強調。投資ポートフォリオにおけるビットコインの役割は、世界的な市場の影響の中で微妙なまま。

Weiliang

Weiliangビットコインの半減が目前に迫り、関連トークンへの関心が高まり、トレーダーは進化するシナリオの中で潜在的な利益を狙っている。RUNE、STX、ORDIなどのビットコインエコシステムトークンへの注目の高まりは、暗号通貨市場における代替資産への幅広いシフトを浮き彫りにしている。

Alex

AlexSTEPNはパートナーシップの発表に先立ち、1億FSLポイントのエアドロップを開始。

MiyukiMarginFiのCEOが辞任し出金急増。同業他社が不正を告発、MarginFiは擁護。ユーザーはMRGNトークンのローンチに不安を残す。

AlexグレイスケールのビットコインETFは、マイケル・ソネンシャイン最高経営責任者(CEO)によると、市場が成熟するにつれて手数料を引き下げる予定だという。

Miyuki投資家は、エルサルバドルの新しいヒルトンホテルのトークン化された株式をビットコイン・リキッド・ネットワークで購入することができ、同国の資本市場における画期的な出来事となった。

Weiliangロシア警察がシベリアで3,200台の暗号マイニングリグを押収。オペレーターは210万ドル相当の電力を盗んだとして刑事責任を問われる。

Alex