4EVERLAND: Web3インフラをリファクタリングするための新しいパラダイム

4EVERLANDは、ストレージ、ネットワーキング、コンピュートといったコアとなる基盤機能を活用し、Web3エコシステムが必要とするワンストップのコアクラウドサービスをWeb3の開発者やユーザーに効率的に提供することに取り組んでいます。

JinseFinance

JinseFinance

著者:連平(Lian Ping) 出所:ウォール・ストリート・ジャーナル

本日の中国共産党中央委員会政治局会議では、緩やかな金融政策を実施する必要性が指摘された。

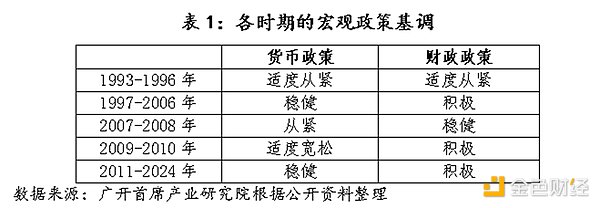

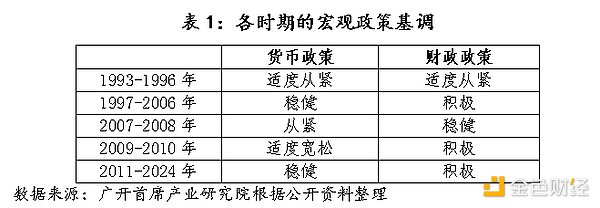

9月、広開省産業研究所のチーフエコノミストで、中国チーフエコノミストフォーラムの会長である連平氏は、「『適度に緩い』への金融政策基調調整の提案」と題する論文を発表した。連平氏は、金融政策の基調をより科学的で合理的な定義にすることを提案した。金融政策のトーンを「適度に緩い」に調整し、適切な政策環境を作成するために金利の大幅な引き下げを実施するため。

梁平氏は論文の中で、中国の金融政策の実践の過去30年間をレビューし、中央銀行は「適度に緩い」金融政策の実施の2009年から2010年の期間だけであった。

以下は、連平氏の記事全文である:

2011年以来、中国は14年もの長期にわたって「慎重な」金融政策を実施してきた。現在の国内外の経済情勢は大きな変化を遂げ、特に国内では需要不足、デフレ、下押し圧力が一段と深刻化する一方、欧米の金融政策は包括的な緩和に転じている。こうした中、中国の金融政策は引き続き「安定的」な基調を維持すべきなのか。それとも、金融政策が景気循環調整機能をよりよく発揮できるように、より積極的で明確な政策シグナルを市場に送るために、適切なタイミングで調整すべきなのだろうか?本稿では、私たちの見解を述べる。

A、金融政策の柔軟性は規範のために調整されるべきである

過去30年間の中国の金融政策の実践を振り返ると、金融政策の基調はタイトからルーズまで、以下の順番に分けられる。引き締め」、「中程度に引き締め」、「慎重」、「中程度に緩め」、「緩め」の順である。緩い" 間隔に分けられる。客観的な情勢の変化に応じて、金融当局は「慎重」を軸に、「引き締め」と「緩め」の間を柔軟に調整し、経済の安定と景気循環調整という目的を達成する。

1993年、中国経済は過熱し、より深刻なインフレは、中央政府は、1996年末までに、緩やかな金融引き締め政策を取るために、インフレ率は3年間続いたが急激に下落した。1997年、中国は内需低迷に直面し、アジア金融危機の勃発がもたらした深刻な外的ショックと相まって、デフレ状況が形成され、内外の圧力に対処するため、金融政策の基調は「適度な引き締め」から「慎重な」ものへと変化し、人民元の価値を安定的に維持するため、資金供給を適切に増加させ、内需の拡大と輸出の増加を促進するため、信用のレバレッジを適用した。2007年末の中央経済工作会議では、経済成長が高速から過熱に転じるのを防ぐため、2008年の金融政策の基調を「引き締め」とし、2008年9月にはリーマン・ブラザーズ銀行の破綻を象徴として、米国のサブプライムローン問題が加速・深刻化し、中国経済が百年に一度の金融危機に見舞われたことから、中央政府は積極的な財政政策と穏健な金融政策の実施を決定した。その後、中央政府は積極的な財政政策と緩やかな金融政策の実施を決定し、2010年まで続いた。2011年以降、インフレ、資産価格バブル、「ホットマネー」の動き、金融リスクを防ぐため、中国は「慎重な」金融政策の基調に戻った。それ以来14年間、中国の金融政策の基調に大きな変化はなかったが、実際の運用では緩んだり引き締まったりする傾向があった。その中で、2011-2013年の慎重な金融政策は、インフレの防止を強調し、概して引き締め的である。2014-2019年の慎重な金融政策は、「慎重中立」に戻り、緩めないが引き締めないことを強調する。2020-2024年の慎重な金融政策は、基本的に緩やかであり、金融政策の柔軟性、節度、精度を強調する。2020-2024年の慎重な金融政策は基本的に緩やかで、金融政策の柔軟性と精度を強調している。

ひとつは、経済が深刻なショックに直面しているとき、金融政策の基調は方向性をもって調整されるか、より大きな幅で調整される傾向があるということである。過去の経験から、経済が過熱したり、インフレの脅威にさらされたりすると、金融政策の基調は通常、引き締めの方向に素早く調整される。例えば、1993年には「適度にタイト」、2008年には「タイト」などである。また、収縮ショックの文脈では、金融政策の基調は速やかに緩い方向に調整され、この調整はギアをまたぐこともあれば、2つのギアになることもある。例えば、1997年の金融政策の基調は「適度にタイト」から「慎重」にシフトし、2009年には「適度にタイト」と「慎重」を飛ばして「タイト」になった。

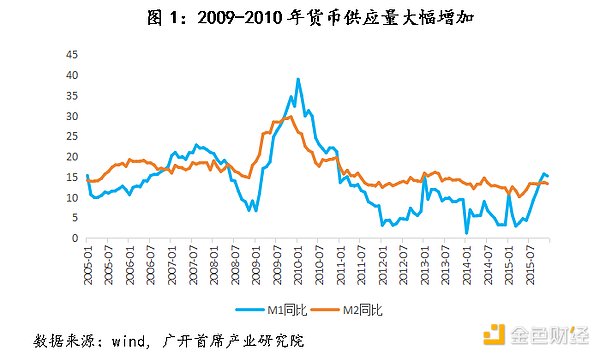

第二は、現象の実際の操作で金融政策のトーンは時々 "名前がその名前に住んでいない "表示されるということです。5つのトーン、 "タイトから" "適度にタイトな" "着実に" "適度に緩い"のみ少ない "緩い "異なる時間に登場している。しかし、これは "緩やかな "トーンが本当に存在しないことを意味するものではありません。2009年から2010年の期間、中国のお金と信用の成長は、特に2009年末から2010年初めにかけて、M1の前年比成長率は38.96パーセント、30%に近いM2の成長率は、34%を超える多くの月の人民元の様々なローン残高の伸び率;信用の急速な成長とともに、M1の成長率は、ほぼ30%のM2の成長率よりも高くなっています。34%;信用の高成長に伴い、現地の融資プラットフォームが立ち上がり、短期間に10以上の融資プラットフォームを設立した地域もある。当時の金融政策の基調は、名目上は「適度に緩い」とは程遠く、実態は「緩い」ものであったことが窺える。同様に、「慎重」は時に「適度に緩い」(1997年など)を意味し、時に「適度に引き締まった」(2011~2013年など)を意味し、しばしばこのような表現が用いられる。前期の政策基調とは逆転しており、緩和と引き締めの相対的変化を実態から把握する必要がある。

第三に、近年の金融政策の基調は柔軟性に欠ける。2011年以前は、金融政策のトーンは、状況の客観的な変化と制御目標の必要性に応じて、 "タイト" "適度にタイト" "安定的 "で、 "適度に緩い "などの。"適度に緩い "とタイムリーなスイッチ間の他の位置決め、2011年以降、経済運営も大きな変化と位相の変動を受けているが、 "安定的な "トーンの明らかな欠如の弾力性の金融政策のトーンが14年間使用され続けた。実際、過去14年間、中国経済は一連の変動を経験した。例えば、2015-2016年の景気低迷と資本流出、2018-2019年の米国が中国に対して仕掛けた貿易戦争、2020-2022年の伝染病の影響などである。しかし、金融政策の全般的な基調は変わっていない。これでは、金融政策が実体経済のニーズに合わせてカウンターシクリカルな調整を行うには明らかに不利である。もちろん、FRBの金融政策が中国の金融政策に波及して一定の制約をもたらすことはあるが、14年のFRBの金融政策は何度も大きな調整を繰り返してきた。

第二に、現在の金融政策の基調は「適度に緩い」

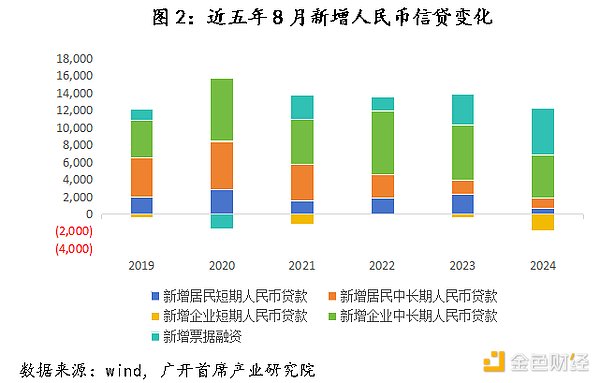

まず、国内環境から見ると、マクロ経済の状況は良いとは言えない。2024年8月、中国の製造業購買担当者景気指数(PMI)は49.1%で、前月に比べ0.3ポイント低下し、製造業の繁栄度は引き続き低下し、4カ月連続で錦の御旗ラインを下回った。今年に入ってから、製造業PMIは3月と4月の2ヶ月間だけ一時的にライン上に立ったが、残りの6ヶ月は50%未満であり、2023年も4ヶ月間だけライン上に立ち、8ヶ月間は50%未満である。言い換えれば、中国の製造業は過去2年間ほとんど低迷している。金融データから見ると、8月のブロードマネー(M2)残高は前年同月比6.3%増と5ヵ月連続で8%を下回り、ナローマネー(M1)残高は前年同月比7.3%減となった。7月の新規人民元貸付は2600億元にとどまり、手形貸付の5586億元を除けば、実質的な新規貸付はマイナスとなった。8月の新規人民元貸付は9000億元に回復したものの、2021~2023年同期の1兆2200億元と同じであり、2021~2023年同期の新規人民元貸付は栄光のラインを4ヵ月上回ったに過ぎない。2023年同期1兆2,200億~1兆3,600億元と比べると、まだかなりの開きがある。サブデータを見る限り、住民・企業向けの短期・中期・長期の貸出規模はいずれも大きく減少しており、季節要因以上に需要不足が信用低下を招いた可能性がある。また、物価、不動産、消費などの指標も低迷が続いている。

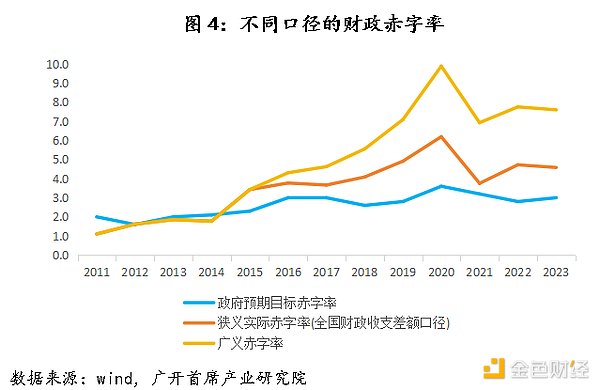

政策の相乗効果の観点から、景気循環調整効果を高めるためには、金融政策が財政政策とよりよく協力する必要がある。景気循環調整の過程において、政府は通常、債務引上げ、財政赤字、減税、政府支出の拡大などの措置を通じて、社会総需要を刺激するために拡張的財政政策を用いる。しかし、拡張的財政政策には「クラウディング・アウト」の副作用があるため、つまり、政府支出が増加すると、それに伴って貨幣需要が増大し、一定の貨幣供給量のもとでは金利が上昇し、民間部門の投資意欲を減退させることになる。このとき、金利上昇を抑制するために通貨供給量を増やすという拡張的な金融政策が必要になることが多い。近年、中国の財政政策の基調は「積極的財政政策」に明確に設定され、「効率改善のための追加的努力」と全体的な拡張バイアスがある。2023年10月に超長期国債を1兆元増加して予算を調整し、最終的な財政赤字率は3.8%となった。 2024年も引き続き財政赤字率は3%とし、地方政府特別国債を昨年よりさらに増額して3.9兆元で手配する一方、超長期国債の大規模発行を今年から連続して実施することを決定した。財政政策の基調が明らかに拡大するのと同時に、金融政策も流動性供給を増やし、金利水準をさらに引き下げるなど、積極的な協力を行うに違いない。この時、金融政策の基調は、「慎重な」調整から実質的な「緩やかな緩和」へ、対応する調整が非常に必要である。

関連する3つの政策提言

提言1:金融政策の基調をより科学的かつ合理的に定義する。政策立案者は、金融政策の基調システムと関連する定義、特に「緩い」「適度に緩い」「きつい」「適度にきつい」の定義を包括的に整理し、標準化すべきである。金融政策トーンシステムと関連する定義、特に「ルーズ」と「中程度にルーズ」、「タイト」と「中程度にタイト」の境界線を整理し、異なる政策トーンの下で、金融政策の目的とオペレーション・ツールに具体的にどのような変化が生じるのか、様々な政策トーンの入口と出口のトリガーをどのように絞り込むのか、金融政策トーンと財政政策トーンのマッチングをどのように行うのか、などを説明する。

提案2:期待管理をさらに強化し、明確な金融政策シグナルを市場に発信する。金融政策の基調システムは標準化された方法で確立されているが、市場のすべての関係者が金融政策の方向性をよりよく理解し、同じ周波数で共鳴するポジティブなフィードバックを形成できるように、金融当局が現在のニーズをよりよく反映した、より厳格で正確な政策基調をとることが推奨される。中央銀行の指導部が指摘したように、"金融政策の透明性を向上させるために、わかりやすさの政策は、権威が強化され、金融政策の動向の将来のための市場も自発的に安定した期待を形成し、独自の意思決定の合理的な最適化、金融政策の規制は2倍の半分の努力として効果的になります"。

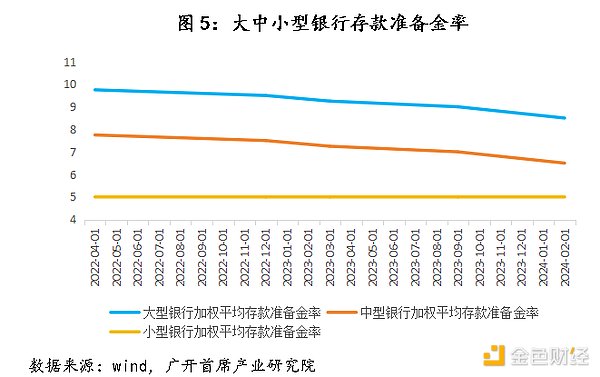

提案3:適切な政策環境を作成するために利下げ、利下げの大きな強度の実装のために "適度に緩い "に金融政策のトーンを調整します。金利引き下げの可能性の観点から、中国の小規模銀行の加重平均準備率5.0%程度と低く、短期的なスペースは比較的小さいですが、それはそれがさらに削減することができないという意味ではありません、中規模銀行の加重平均準備率6.5%、大規模銀行の加重平均準備率は8.5%である。金融当局が新たな下方修正を実施する場合、主に国有大手商業銀行と国有株式会社商業銀行を対象とした下方修正を検討する可能性がある。関連する銀行機関が中国の銀行部門の預金の60%を占めていることを考えると、0.5%ポイントの引き下げを目標にすれば、6,000億人民元以上の流動性が市場に放出されると予想される。現在の国内実質金利が高止まりしていることを考えると、さらなる金利引き下げも必要である。政策資源をプールして、今年末か来年初めに50bp程度の一段と大きな利下げを実施することが推奨される。同時に、構造的金融政策ツールのうち、炭素排出削減支援ツール、包括的小口・零細融資支援ツール、包括的年金特例借換がすべて今年末で期限切れとなることを考慮し、来年初めに関連する構造的金融政策ツールにさらに新たな枠を追加し、農業借換、小口借換、再割引の金利をそれぞれ0.5ポイントずつ引き下げ、グリーン金融、包括的金融の良い仕事との協調を促進することも可能である、年金金融やその他の条項との協調を促進する。

4EVERLANDは、ストレージ、ネットワーキング、コンピュートといったコアとなる基盤機能を活用し、Web3エコシステムが必要とするワンストップのコアクラウドサービスをWeb3の開発者やユーザーに効率的に提供することに取り組んでいます。

JinseFinanceToken2049 2024が近づくにつれ、世界のブロックチェーンと暗号通貨コミュニティの目が再びシンガポールに注がれている。

JinseFinance初日には、世界有数の金融資産ワンストップ取引プラットフォームである4Eが、投資家、機関投資家、その他関係者が一堂に会し、Web3業界の最先端トピックについて議論するアフターパーティイベントを開催した。

JinseFinanceTOKEN2049

Clement

Clement暗号通貨の価格は最近上昇しましたが、暗号通貨の強気相場が戻ってくると楽観視する人もいれば、強気市場における強気の罠にすぎないと感じる人もいます。これについてあなたの見解は何ですか?

Catherine

Catherineプロジェクト開発者は、トークンをすぐに買い戻すと述べました。

Others

OthersAPT は、下降するパラレル チャネル内で取引されています。

Beincrypto

Beincrypto彼はチャートシステムを大いに信じており、2022 年 9 月初旬に ADA の弱気の軌道を予測し始めました。

Beincrypto暗号通貨スペースの「イーサリアムキラー」がシステムの欠陥機構によりオフラインになったため、ソラナネットワークは再び不安定になった。

Bitcoinist

Bitcoinist Nulltx

Nulltx