米メディアトランプ大統領の復帰は暗号通貨急騰の万能薬か?

9月28日(土)、金融サイトTheStreetは、暗号業界が2024年の選挙に向けて準備を進める中、ドナルド・トランプ前大統領の勝利はビットコインや広範なデジタル資産セクターにとって良いことかもしれないとの見方が強まっていると報じた。

Alex

Alex

パブリック・ブロックチェーン・ネットワークの起源は、2008年のビットコインのホワイトペーパーの発表と2009年のジェネシス・ブロックの作成まで遡ることができる。しかし、ブロックチェーンの概念的な基盤は、実際には1970年代から数十年にわたって徐々に構築されてきた。それにもかかわらず、現在に至るまで、金融や公共分野でのブロックチェーンの応用範囲は比較的限られている。

ブロックチェーンのオープンソースで非中央集権的な性質は、数学とコードがプライバシーと自由を保証するという核心的な考えに根ざしている。そのクリプトパンク的な起源から、ブロックチェーンは単なる技術レベルの革新ではなく、本質的に政治的な意味合いが強く、銀行や政府といった既存の制度に対する反対姿勢を示す反体制的な哲学でもある。クリプト・パンクとは、社会的・政治的変革を推進するために暗号技術やプライバシーを強化する技術の利用を提唱する人々のグループである。

公開鍵暗号は1970年代半ばに初めて登場し、ハッシュ関数とメルクルツリーは1970年代後半に誕生した。一方、現代のインターネットの発展も注目に値する。1980年代にはアーパネットがTCP/IPプロトコルを採用し始め、1990年代初頭にはワールド・ワイド・ウェブが誕生した。しかし、1990年代のインターネット・ブームには、デジタル・マネーという重要な要素が欠けていた。

2008年に発表されたビットコインのホワイトペーパーは、「ピアツーピアの電子キャッシュシステム」を提案した。2025年4月現在、ビットコインは暗号エコシステムにおいて支配的な暗号通貨の1つであり、その市場シェアはなんと64%に達している。

2020年代に入り、ブロックチェーンをめぐる物語はほぼ180度転換した。かつては反体制的なムーブメントだったものが、今では主流派に流れ込んでいる。2023年から2024年にかけて、「Real World Asset Tokenisation (RWA)」は暗号エコシステムにおける支配的な物語のひとつとなった。2025年3月末時点で、ビットコインの最大保有者の1つは米国のビットコインETFファンドだった。さらに、米国政府を含む他の米国機関もビットコインの保有者トップ10に入っていた。 2025年、第47代米国大統領の就任式の数日前に、ソラナブロックチェーン上で$TRUMPミームコインが発売された。

ステーブルコインは、ブロックチェーン・ネットワークに基づくデジタル通貨として大きな可能性を秘めている。近年、ステーブルコインの利用は急速な伸びを見せている。特に米国では規制の透明性が高まり続けているため、2025年から2030年にかけて、ステーブルコインの利用がさらに大きく伸びる可能性があると予想されています。

さらに、パブリックチェーンは透明性の向上と信頼の強化につながります。豊かな国でも貧しい国でも、公的機関は信頼指数の改善に苦慮しており、パブリックチェーンのこうした特性は、彼らが切実に必要としているものです。ブロックチェーンの導入は、規制の進化や透明性と説明責任の要求とともに進み続けている。

このように2025年のブロックチェーンの歴史を振り返りながら、私たちはステーブルコインとブロックチェーンの将来をどのように見ているのでしょうか。Citi GPSの最新調査レポート「デジタル・ダラー - 銀行と公共セクターがブロックチェーンの導入を推進」は、2つの主要分野、すなわち新しい金融商品(ステーブルコインなど)とレガシーシステムの近代化に焦点を当て、その答えを提示している。レガシーシステムの近代化

そこで、私たちはこれをより詳細にまとめました。安定コインのGPTの瞬間についての議論は、非常に価値があります。

奇しくも2年前の5月1日、私たちはCiti GPSのMoney, Tokens, and Games (Blockchain's Next Billion Users and Trillions in Value)という副題の記事もまとめていました。

2023年のレポートでシティは、2030年までに10億人のユーザーはマネー、ソーシャル、ゲームから生まれると予測した。2025年から振り返ってみると、当時短命だったSocialFiとGameFiを除けば、このギャップは暗号通貨、つまりステーブルコイン保有者の人口によって埋められるだろう。

18,000ワードのレポート全文は以下からお楽しみいただけます:

主な要点

規制改革に後押しされ、2025年は金融・公共セクターにおけるブロックチェーン導入の「ChatGPT」モーメントとなる可能性を秘めています。

2030年までに、ステーブルコインの流動的な供給総額は、私たちが予想するベースラインシナリオでは1.6兆ドル、私たちが予想する楽観的シナリオでは3.7兆ドルに増加する可能性があります。それでも、採用や統合の課題が続けば、この数字は5000億ドルに近づく可能性があります。

私たちは、米国以外の国が自国通貨による中央銀行デジタル通貨(CBDC)を推進する中、安定コインの供給は米ドル建て(~90%)にとどまると予想しています。

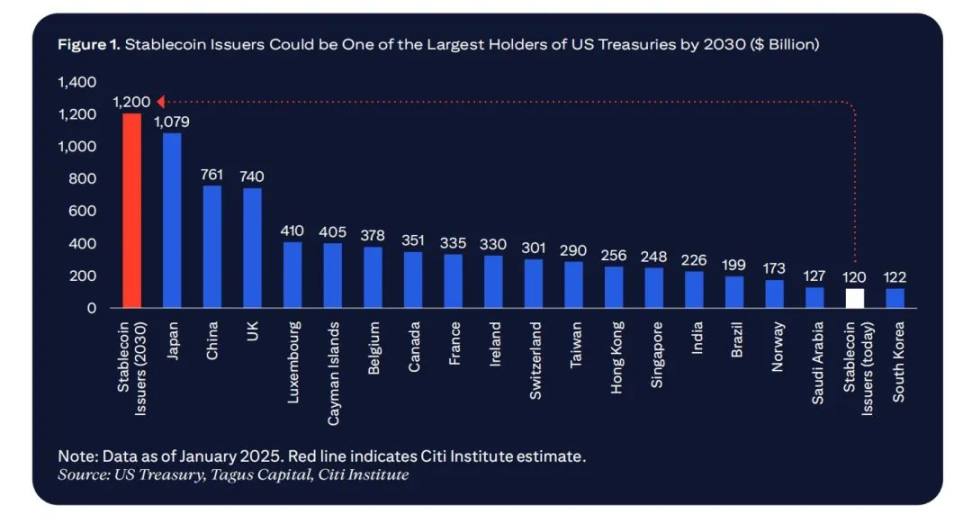

米国のステーブルコインに対する規制の枠組みは、米国債の純新規需要を促進し、2030年までにステーブルコインの発行体を米国債の最大保有者の1つにする可能性が高い。

ステーブルコインは、預金代替を通じて伝統的な銀行のエコシステムに何らかの脅威をもたらします。しかし、銀行や金融機関に新たなサービス機会を提供するかもしれません。

米国政府のDOGE(Department of Governmental Efficiency)イニシアチブ、中央銀行や多国間開発銀行によるブロックチェーンパイロットプロジェクトで実証されているように、公共支出における透明性と説明責任への継続的な注目のおかげで、公共部門でのブロックチェーン採用への関心も高まっています。

公共部門におけるブロックチェーンの主なユースケースには、支出の追跡、補助金の払い出し、公的記録の管理、人道支援活動、資産のトークン化、デジタルIDなどがあります。

公的セクターのオンチェーン取引量は当初は少ないかもしれず、リスクはまだ高く困難ですが、公的セクターの関心の高まりは、より幅広いブロックチェーン採用の重要な兆候となる可能性があります。

米国の規制当局のブロックチェーンに対する支持的な姿勢は、業界の状況を一変させる年になると予想されます。これにより、ブロックチェーンベースの通貨がより広く採用され、米国の民間および公的セクターにおける金融やその他の分野での他のユースケースの出現に拍車がかかる可能性があります。

もう1つの潜在的なきっかけは、公共支出における透明性と説明責任への継続的な注目です。

これらの変化は、EUの暗号資産規制のための市場(MiCA)、暗号通貨ETFの発行に具現化されたユーザー需要の伸び、暗号通貨取引とカストディの制度化など、過去12~15カ月の進展に基づいています。そして、米国政府による戦略的ビットコイン準備金の創設です。

銀行、資産運用会社、公共部門、政府機関はブロックチェーンとの関わりを強めているが、楽観的な期待に比べればまだまだ遅れている。現実には、インターネットバンキングを含む消費者金融と機関投資家金融の両方において、独自のデータベースと集中システムの上にデジタル金融がすでに存在している。私たちは今、インターネットネイティブなテクノロジー、通貨、ブロックチェーンとデジタルネイティブなユースケースの加速度的な融合を目の当たりにしている。

政府によるブロックチェーンの導入は、新しい金融商品の実現とシステムの近代化の2つに分類されます。データの同期、透明性、効率性を高めるために共有台帳を統合することで、システムはアップグレードされます。

ステーブルコインは現在、米国債の主要な保有者となっており、世界の金融の流れに影響を与え始めている。ステーブルコインの人気の高まりは、ドル建て資産に対する継続的な需要を反映している。

シティ、デジタルアセット-クライアント、アーテム・コレニュク氏

ステーブルコインは安定資産(米ドルなど)に連動する暗号通貨であり、その普及を後押しする主なきっかけは、米国における規制の明確化だろう。これにより、ステーブルコインだけでなく、ブロックチェーンも(より広範な観点から)既存の金融システムにうまく統合される可能性がある。

国際金融における米ドルの優位性を考えると、安定コインに対する米国の変化は、より広いグローバルシステムに影響を与えるだろう。

米国政府は、イノベーションと効率性の強化に重点を置く一環として、オンショアデジタル資産産業の発展を促進することに熱心なようです2025。連邦政府の規制枠組みを策定するために設立されました。

規制が緩やかな状況でデジタル資産と既存の金融機関との統合が進むことで、安定したコインの利用が拡大する舞台が整っており、新興市場やフロンティア市場における米ドル需要などのマクロ経済的要因もそれをさらに後押ししている。

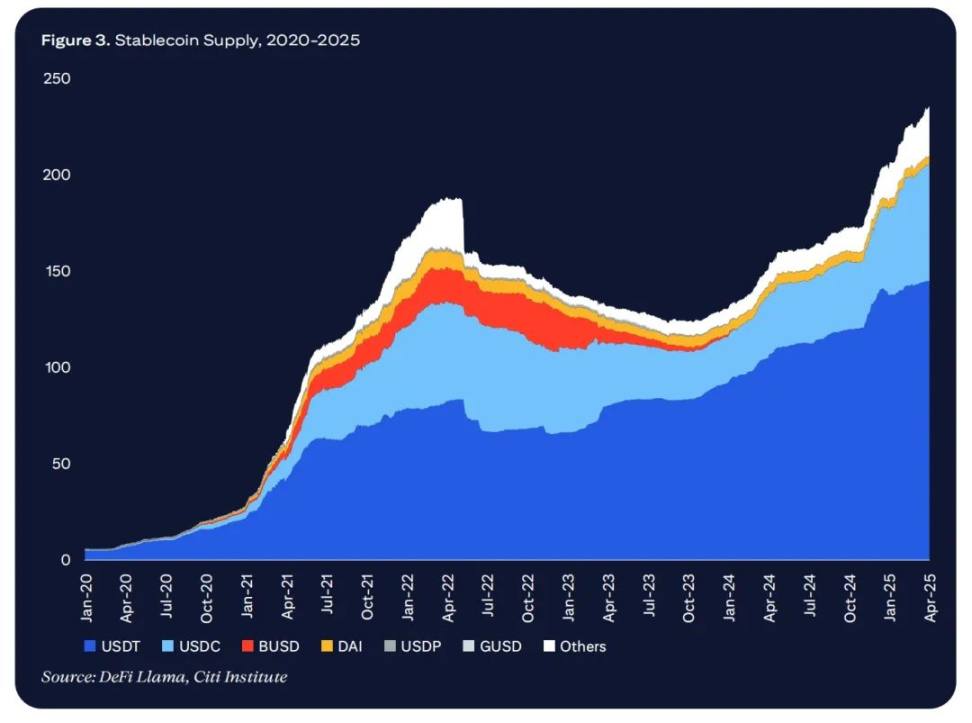

DefiLlamaのデータによると、2025年3月末時点のステーブルコインの総額は2300億ドル以上で、5年前の30倍となっている。これは、暗号通貨の総価値の伸び(2025年3月末までの5年間で1,400%)と機関投資家の需要の伸びを一部反映している。我々の分析によると、ベースラインシナリオではステーブルコインの供給総額は1.6兆ドルに達し、弱気シナリオと強気シナリオではそれぞれ約0.5兆ドルから3.7兆ドルに達する可能性がある。

米国債の需要:米国産ステーブルコインの規制枠組みを確立すれば、米国内外の米ドル建て無リスク資産の需要を支えることができる。ステーブルコインの発行者は、安全な原資産を保有していることを示す指標として、米国債または同様の低リスク資産を購入することが求められるだろう。ベースケースでは、米国債の購入額は1兆ドルを超えると予想される。2030年までに、ステーブルコインの発行体は、現在のどの法域の合計よりも多くの米国債を保有する可能性がある。

安定したコインの開発も抵抗と課題に直面している。米ドルの優位性は時間の経過とともに進化し、ユーロや他の通貨が各国の規制によって推進されるようになるかもしれませんが、米国以外の多くの政策立案者は、安定コインを米ドルの覇権の道具とみなすかもしれません。

ブロックチェーンの目標は、お金の流れをインターネットやグローバルコマースのスピードに合わせることだ。ステーブルコインは、この目標を達成するための重要なツールとなり得る。最初のステップは、立法と規制の明確化である。法的な保護措置も必要だ。

シティ、デジタル資産-サービス、ライアン・ラグ

地政学的状況は依然として不安定です。世界が多極化体制に向かい続ければ、中国や欧州の政策立案者は中央銀行デジタル通貨(CBDC)や自国通貨で発行されるステーブルコインの普及に熱心になる可能性が高い。また、新興市場やフロンティア市場の政策立案者は、ドル化に伴うローカルリスクを警戒していることでしょう。

ステーブルコインと中央銀行デジタル通貨(CBDC)は、どちらもデジタル通貨を作ろうとする試みですが、技術的なアーキテクチャーとガバナンスの点で異なります。CBDCの発行者は中央銀行ですが、民間団体はステーブルコインを発行できます。卸売や金融取引、特に通貨変動の激しい地域でのドル需要を考えると、ステーブルコインはユーロドル2.0の役割を果たす可能性がある。

その結果、今後数年間、ステーブルコイン市場は米ドルに支配され続けると予想する。ベースラインシナリオでは、現在のほぼ100%よりは低いものの、2030年の安定したコイン供給の約90%が米ドル建てになると予想しています。

ステーブルコインは流出リスクにさらされ、伝染効果を引き起こす可能性があります。2023年には約1,900のステーブルコインのデペッグがあり、そのうち約600が大規模なステーブルコインでした。大規模なデペッグは、暗号市場の流動性を阻害し、自動清算を誘発し、取引プラットフォー ムの換金能力を弱め、金融システムに広範な伝染効果をもたらす可能性がある。例えば、2023年3月には、シリコンバレー銀行の破綻のニュースがUSDCの大量償還を引き起こしました。

ギャラクシー・デジタルによる最近の報告書では、テザー社が暗号融資事業全体の約25%にあたる約80億ドルを提供していたと指摘し、テザー社がこれらの融資を行うために預金者の資金を使用していた場合、「銀行システムの一部に違反することになり、深刻なシステミックリスクにさらされることになる」と指摘しています。深刻なシステミックリスク

政府や組織に対する国民の支持を維持するためには、信頼性と透明性が不可欠です。

政府にとって信頼は新しい通貨であり、市民との間に信頼と信用を築く必要があります。政府は中央集権化されたデータベースや従来のソフトウェアソリューションを使い続けることができますが、ブロックチェーンがもたらす根本的な変化を見逃す可能性があります。

サクル・エレイカ(ドバイ・デジタル・アセット協会事務局長)

ブロックチェーンは、分散化された公共部門に信頼ベースのアプローチを導入します。をベースとしたアプローチを導入しています。従来のシステムが、政府が自らの記録を検証するといった権威から信頼を得るのに対して、ブロックチェーンは、真正性を暗号的に証明することができます。信頼は技術そのものに根ざしている。

ブロックチェーンの不変性は、一度記録された情報を改ざんできないことを保証し、土地登記、投票システム、金融取引などの機密性の高い公共データの改ざん防止記録を提供する。他の技術でも改ざん防止を実現することは可能だが、一般的には信頼できる当事者が実行する必要がある。

国境を越えた活動、特に世界銀行や人道支援プロジェクトなどの機関を通じた国際的な資金の払い出しは、ブロックチェーンの重要なユースケースです。国際的な資金の流れは不透明な場合があり、資金が意図した受取人に届いているかどうかを効果的に検証することが困難です。ブロックチェーンは、金融機関がうまく機能しない遠隔地や不安定な地域でも、複雑な取引の透明性を提供することができる。

シンプルなデータベースで十分なのにブロックチェーンを構築するのは、フェラーリで買い物に行くようなものだ。ブロックチェーンは、すべてのインプットとアウトプットが単一のエンティティによって制御されている場合、真の利点はない。その真価は、非信頼の価値交換が必要なときに初めて明らかになる。

アーテム・コレニュク、デジタル資産 - クライアント、シティ

Siim Sikkut氏はエストニア政府の最高情報責任者(2017-2022)であり、現在はエストニア大統領デジタル諮問委員会のメンバーです。委員会のメンバーである。また、Digital Nationのマネージングパートナーでもある。

Q:エストニアがブロックチェーンを採用した動機は何ですか?

エストニアのデジタル変革は、真の必要性から生じています。人口100万人強の小国であるエストニアにとって、効率性と生産性は非常に重要であり、1990年代後半、インターネットの台頭とともに、エストニアは政府と銀行におけるデジタルソリューションの実験を開始しました。

こうした初期の取り組みにより、エストニアはその規模とリソースの制約を超えて活動できる大きなメリットを実証した。この成功が、エストニアのデジタル・イノベーションへの戦略的コミットメントにつながっている。エストニアは、新たなテクノロジーをテストし、何が有効かを判断し、成功したソリューションを拡大する反復的なアプローチをとってきた。このアプローチは、オンライン投票や電子居住権といった画期的なイニシアチブを生み出し、いずれも実験的プロジェクトとして始まったが、その後、エストニアのデジタル・インフラに不可欠な部分へと成長した。ブロックチェーンも同様の軌跡をたどっている。エストニアがブロックチェーンを採用したのは、危機に対応するためではなく、効率的なデジタル・ガバナンスを確保するためだった。

Q:エストニアは政府の運営にブロックチェーンをどのように活用できますか?なぜですか?

エストニアは主に、政府システムにおけるデータの整合性を確保するためにブロックチェーンを利用しています。重要な課題は信頼の維持、つまり市民がデータの安全性と正確性を信頼できるようにすることです。暗号化とサイバーセキュリティは機密性と可用性の問題に役立ちますが、政府は記録の完全性を検証するソリューションを必要としています。

重要な問題は、システム管理者と彼らが提供するログファイルをどのように信頼するかということです。

21世紀初頭、エストニアは追加の信頼レイヤーとして、カスタマイズされたブロックチェーン、KSI(Keyless Signature Infrastructure)を採用しました。現在では、国民健康登録システムを含むさまざまな政府データベースで使用されています。

注目すべきは、ブロックチェーンは実際の記録を保存するのではなく、記録がいつ、誰によってアクセスまたは変更されたかというメタデータを保存することだ。例えば、個人の血液型を保存する代わりに、その項目がいつ、誰によってアクセスまたは変更されたかを記録する。このアプローチには2つの重要な利点がある。第一に、ユーザーのプライバシーと法規制の遵守が保証される。第二に、大規模なデータセットをオンチェーンで保存することは、コストとパフォーマンスの点で非現実的である。

Q:今後、ブロックチェーンにはどのような潜在的なユースケースがあるとお考えですか?

有望な分野の1つはデジタル文書で、ブロックチェーンは給付金、助成金、公共部門の資源配分の安全性、透明性、効率性を高めることができます。不変の台帳を提供することで、ブロックチェーンは不正を減らし、説明責任を高め、組織間のシームレスな検証を保証することができます。

もう1つの潜在的な用途は、特に財政援助や補助金を分配する政府プロジェクトにおける、保存された価値の管理と保護です。トークン化もまた、特に財政再分配に関わる政府部門にとって可能性があります。

B.全体的なデジタル政策

ジュリー・モナコ(Julie Monaco)氏は、シティ(Citi)の公共部門バンキング部門のグローバル責任者です。

Q:成功する国のデジタル政策とはどのようなものでしょうか?

成功する国家デジタル政策とは、単なるテクノロジーではなく、ビジョンと目的です。それは、大胆なリーダーシップと、包括的で人々を中心としたデジタル経済を構築するというコミットメントから始まります。AI、データプライバシー、サイバーセキュリティに関する優先事項を調整するために、デジタル担当官に権限を与えることが鍵となる。

デジタルIDシステムへの戦略的投資は、17億人のアクセスを解放し、1100億時間の労働時間を節約し、新興市場のGDPを6%増加させると推定されている。ジュニパー・リサーチによると、世界全体で36億人がサインアップしており、その勢いは強い。エストニア、インド、シンガポールといった国々は、政策主導のイノベーションがもたらす無限の可能性を実証している。

Q:デジタル政策を成功させる一環として、説明責任、透明性、効率性を達成するためにブロックチェーンはどのような役割を果たすべきでしょうか?

ブロックチェーンは、デジタル政策を成功させる上で、特に説明責任、透明性、効率性を高める上で、間違いなく果たすべき役割があります。改ざん防止記録を作成し、スマートコントラクトを通じて監査証跡を自動化するその能力は、不正行為を減らし、規制を改善し、公共システムに対する信頼を構築する可能性を秘めている。効率性の面では、官僚主義を削減することで、課税や給付金の分配などのサービスを合理化することができる。

しかし、万能薬ではありませんが、適切に使用すれば、ブロックチェーンは政府がより誠実で、応答性が高く、効率的に運営するための強力なツールになり得ます。

ステーブルコインは、市場価値を原資産にリンクさせることで価値を安定させるように設計された暗号通貨です。原資産は、不換紙幣(米ドルなど)、商品(金など)、または金融商品のバスケットにすることができます。

ステーブルコインエコシステムの主な構成要素には以下が含まれます:

ステーブルコイン発行者: ステーブルコインを発行し、その原資産の管理に責任を負う主体で、通常、原資産におけるステーブルコインの流通供給量に相当する価値を保有する。原資産におけるステーブルコインの流動供給量に相当する価値を保有する。

ブロックチェーン台帳:ステーブルコインが一般に発行されると、取引はブロックチェーン台帳に記録されます。台帳は、ユーザー間のステーブルコインの所有権と移動を追跡することで、透明性と安全性を提供します。

準備金と担保:準備金は、各トークンがペッグされた価値で償還できることを保証します。不換紙幣を担保とするステーブルコインの場合、これらの準備金には通常、現金、短期国債、その他の流動資産が含まれます。

デジタルウォレットプロバイダー:モバイルアプリ、ハードウェアデバイス、ソフトウェアインターフェースのいずれかであるデジタルウォレットを提供し、安定コインの保有者が通貨を保管、送受信できるようにする。

ステーブルコインはどのようにして固定為替レートを維持しているのですか?

ステーブルコインは、その価値が原資産と一致していることを保証するために、さまざまなメカニズムに依存しています。フィアットに裏打ちされたステーブルコインは、発行された各トークンが同額のフィアット通貨と交換できることを保証することで、固定為替レートを維持します。

市場における主なステーブルコイン

ステーブルコインの総流動性は、2025年4月時点で2300億ドルを超え、2024年4月以来54%増加しています。2024年4月以来54%増上位2つのステーブルコインが金額と数量で市場シェアの90%以上を占め、テザー(USDT)を筆頭に、USDコイン(USDC)が続くエコシステムを支配している。

時価総額最大のステーブルコインであるUSDTは、2014年にビットコインブロックチェーン上でローンチされ、2017年にはイーサブロックチェーンに拡張され、分散型金融(DeFi)での利用が可能になった。USDTは主に海外で運営されているが、時代は変わりつつある。

より多くのプレーヤー(特に銀行や伝統的なプレーヤー)が市場に参入するのは間違いないだろう。米ドルに裏打ちされたステーブルコインが支配的であり続けるでしょう。最終的に、参加者の数は、主要なユースケースをカバーするためにどれだけの異なる商品が必要になるかによって決まる。

マット・ブルーメンフェルド、PWCグローバル・米国デジタル資産リード

フォルテ・フィンテック(Forte FinTech)の創業者兼プリンシパル・コンサルタントのエリン・マキューン(Erin McCune)氏によると、ステーブルコインのチャネル要因は以下の通りです。

ステーブルコインの実用的な利点(スピード、低コスト、24時間365日利用可能。

ステーブルコインの実用的な利点(スピード、低コスト、24時間365日利用可能)は、先進国と新興国の両方で需要を生み出しています。特に、インスタント・ペイメントがまだ広く普及していない国や、中小企業(SMB)が既存企業によるサービスを十分に受けていない国、多国籍企業が世界中でより簡単に資金を移動させたいと考えている国ではそうだ。これらの国々では、国境を越えた取引コストがまだ高く、銀行技術が未熟で、金融包摂が遅れています。

深刻なインフレに見舞われている地域では、マクロニーズ(インフレヘッジ、金融包摂)がステーブルコインの採用を促進しています。アルゼンチン、トルコ、ナイジェリア、ケニア、ベネズエラなどの国の消費者は、安定したコインを利用して資金を保護している。今日、ますます多くの送金がステーブルコインの形で送られるようになり、銀行口座を持たない消費者もデジタルドルにアクセスできるようになりました。

既存の銀行や決済プロバイダーの認識と統合は、(特に機関投資家や企業ユーザーにとって)ステーブルコインの合法化の鍵であり、その利用と適用範囲を急速に拡大する可能性がある。確立され規模が拡大した決済ネットワーク事業者やコアプロセッサーは、透明性を高め、企業や商人が依存するデジタルソリューションとの統合を促進することができる。銀行とノンバンク間の様々なステーブルコイン間の清算メカニズムも、規模拡大を可能にするために不可欠である。消費者(使いやすいウォレット)と商人(APIアクセス可能な買収プラットフォームに安定コインの受け入れを組み込む)のための技術的な改善は、かつて安定コインを暗号通貨の周辺に限定していた障壁を取り除きつつある。

待ち望まれていた規制の明確化により、銀行やより広範な金融サービス業界は、小売と卸売の両方でステーブルコインを導入できるようになります。透明性(監査要件)と一貫した流動性管理(信頼できる額面)により、運用統合も簡素化される。

PWCのGlobal And US Digital Assets LeadであるMatt Blumenfeld氏は、ステーブルコインのチャネル要因は以下の通りであると述べています:

ユーザーエクスペリエンス:グローバルな

ユーザーエクスペリエンス:世界の決済環境は、リアルタイムのデジタル取引へとますますシフトしています。しかし、それぞれの新しい決済方法の採用には、直感的かどうか、使用事例がわかるかどうか、価値が明確かどうかといった顧客体験が問われます。リテールであれ、機関投資家であれ、カスタマー・エクスペリエンスの向上に成功した組織は、その分野のリーダーとして際立つだろう。

今日の支払い方法との統合が、次の導入の波を促進するでしょう。小売店側では、これは銀行カードやモバイルウォレットの普及に見られるでしょう。機関投資家側では、よりシンプルで柔軟性があり、費用対効果の高い決済が実現するでしょう。

規制の明確化:新しいステーブルコイン規制をきっかけに、規制の不確実性がいかに世界的にイノベーションや採用の重大な阻害要因となっているかがわかります。 MiCA規制の導入、香港における規制の明確化、米国におけるステーブルコイン法制化の進展は、機関投資家や消費者の資金移動を合理化することを目的とした活動の急増を引き起こしました。

イノベーションと効率性:機関投資家は、安定コインを、現代では実現が難しい、より機敏な商品開発を可能にするものと考えなければならない。これは、例えば収益創出、プログラマビリティ、コンポーザビリティといった形で従来の銀行預金を補強する、よりシンプルで創造的、あるいは魅力的な媒体を提供することを意味する。

フォルテ・フィンテックのエリン・マキューン氏が指摘するように、ステーブルコインの潜在的な市場規模の予測には注意が必要です。市場のボラティリティには数多くの要因があり、私たち自身の分析によると、市場のボラティリティは幅広い範囲に及んでいます。

私たちは、次のような要因によるステーブルコインの需要拡大に基づいて予測レンジを構築しています:

米国内外の米ドル保有の一部を紙幣からステーブルコインに転換する- -ステーブルコインの需要を促進する要因としては、次のようなものが挙げられます。-海外に保有する米国紙幣は、現地のボラティリティに対するヘッジであることが多く、ステーブルコインはそのようなヘッジにアクセスするのにより便利な方法である。米国内では、ステーブルコインは特定の決済機能に一部使用することができ、その目的で保有されている。

米国内外の家庭や企業が保有する米ドルの短期流動性の一部をステーブルコインに置き換えることで、資金管理や決済業務をサポートする。というのも、ステーブルコインは使い勝手がよく(24時間365日のクロスボーダー決済など)、規制が許せば稼得資産の一部代替となり得るからだ。

さらに、EUR / GBPにおける短期流動性の代替傾向は、規模ははるかに小さいものの、国内の家計や企業が保有するUSDにおける短期流動性の代替傾向と同様であると仮定する。ベースケースでは、2030年の楽観的なシナリオでは、ステーブルコイン市場は米ドル(約90%)に大きく依存していると予測しています。

決済や通貨受入のためのファシリテーターとしてステーブルコインが使用されるパブリック暗号市場の成長;パブリック暗号資産の機関導入の拡大とブロックチェーン技術の普及が一因。ベースラインシナリオでは、2021年から2024年までステーブルコイン発行の増加傾向が続くと想定しています。

2030年のステーブルコイン市場規模に関するベースラインシナリオの推定は1.6兆ドル、楽観シナリオは3.7兆ドル、悲観シナリオは0.5兆ドルです。

注:2030年の通貨集約(現金流通量、M0、M1、M2)のストックは、名目GDP成長率を用いて計算されている。ユーロ圏と英国は自国通貨安定化コインを発行・採用する可能性がある。中国はソブリン中央銀行デジタル通貨(CBDC)を採用する可能性が高く、外国の民間発行安定コインは採用される可能性が低い。 2030年、米ドル以外の安定コインの弱気予測:210億ドル、ベースライン予測:1030億ドル、強気予測:2980億ドル。

エリン・マキューン(Erin McCune)氏は、フォルテ・フィンテック(Forte Fintech)の創設者兼主任コンサルタントです。決済分野における25年以上のコンサルティング経験を持つ。商業決済、クロスボーダー取引、コーポレートファイナンス、バンキング、エンタープライズ・ソフトウェアの交差点を中心にコンサルティングを行う。フォルテ・フィンテックを設立する前は、ベイン・アンド・カンパニーとグレンブルック・パートナーズでパートナーを務めていました。

Q:短期的なステーブルコイン市場の規模と、その成長を促進する潜在的な要因について、楽観的な見通しと慎重な見通しを教えてください。

世界のステーブルコイン市場の成長を予測するには、まだ未知の部分が多いため、大きな自信(またはエゴ)が必要です。

最も楽観的な予測は、安定コインが世界中で即時、低コスト、低摩擦の取引のための日常的な媒体となるにつれて、市場は5-10倍の規模に成長するというものです。比較的楽観的な予測では、安定コインの価値は現在の2,000億ドルから、2030年までに1兆5,000億ドルから2兆ドルへと指数関数的に成長し、世界的な貿易決済、P2P送金、主流の銀行業務に浸透していくだろうとしている。

この楽観論は、いくつかの重要な前提に基づいています。

主要地域における規制緩和-欧州や北米だけでなく、サハラ以南のアフリカやラテンアメリカなど、現地の不換紙幣に代わる通貨への需要が最も高い市場でも。

既存銀行と新規参入企業との間に真の信頼を築き、また、ステーブルコインの準備の完全性(例えば、1ドルのステーブルコイン=1ドル相当の優先不換紙幣)に対する消費者や企業の幅広い信頼を築く

バリューチェーン全体を通じて収益を合理的に分配し、協力を促進する。

新旧のインフラを接続できるテクノロジーを広く採用することで、構造的な効率性と規模を促進する。例えば、加盟店アクワイアラーはstablecoinを使い始めている。ホールセール決済アプリケーションでは、企業金融や買掛金(AP)ソリューション、商業銀行が適応する必要がある。商業銀行はトークン化とスマートコントラクトを導入する必要があるだろう。

悲観的なシナリオでは、ステーブルコインの利用は依然として暗号エコシステムと特定の国境を越えたユースケース(主に流動性の低い通貨市場、これは現在世界のGDPのごく一部)に限られています。地政学的要因、デジタル・ドル化への抵抗、CBDCの普及は、ステーブルコインの成長をさらに妨げるだろう。このシナリオでは、ステーブルコインの時価総額は3,000億ドルから5,000億ドルの間で安定し、主流経済での役割は限定的となる可能性が高い。

以下の要因は、より悲観的なシナリオにつながるでしょう:

1つ以上の主要なステーブルコインで準備の失敗やデカップリングイベントが発生した場合、これは個人投資家や企業の信頼を著しく損なうでしょう。

日常的な買い物に安定コインを使うことに関連する摩擦やコストは高い。送金受取人が食料品を買えない、学費や家賃を払えない、企業が給与支払いに資金を簡単に使えないなどだ、在庫管理などだ。

小売業のCBDCはまだ牽引力を得ていませんが、公共部門のデジタルキャッシュの代替がスケールできる地域では、安定コインはあまり適用できないかもしれません。

安定したコインが人気を集め、現地の不換紙幣の関連性がさらに弱まっている地域では、中央銀行は規制強化で対応する可能性が高い。

完全な準備に裏打ちされたステーブルコインが十分な規模になれば、それを裏打ちするためにかなりの量の安全資産を「縛る」ことになり、潜在的に経済的信用を制限する可能性があります。

Q:ステーブルコインの現在と将来のユースケースは何ですか?

他の決済方法と同様に、ステーブルコインの関連性と潜在的な成長は、特定のユースケースに基づいて検討されなければなりません。いくつかのユースケースは広く注目されているが、他のユースケースは理論的であったり、明らかに非現実的であったりする。以下は、現在(または近い将来)ステーブルコインの取引量に貢献しているユースケース(大きいものから小さいものへ)です:

暗号通貨取引:デジタル資産を取引するためにステーブルコインを使用する個人や機関は、圧倒的に最大のユースケースであり、ステーブルコインの取引量の90~95%を占めています。この活動の多くは、アルゴリズム取引と裁定取引によってもたらされている。成熟期においては、暗号市場の継続的な成長とステーブルコインの流動性への依存を考えると、取引(リテール+DeFi活動)は依然としてステーブルコインの使用量の約50%を占めると思われる。

B2Bペイメント(企業間決済):スウィフトによると、従来のコルレス銀行取引額の大部分は、スウィフトGPIを経由して数分以内に目的地に到着します。しかし、これは主に中央集権的なマネーバンク間、流動性の高い通貨間、銀行の営業時間内に発生する。特に低・中所得国で事業を行う場合、多くの非効率性と予測不可能性がまだ存在する。海外のサプライヤーへの支払いや資金調達業務の管理にステーブルコインを使用する企業は、ステーブルコイン市場で大きなシェアを占める可能性が高い。世界のB2B資金調達の流れが数十兆ドル規模であることを考えると、安定コインへのシフトがごく一部であっても、長期的には安定コイン市場規模全体の20%から25%に相当する可能性がある。

消費者送金:現金からデジタル通貨への着実なシフト、規制当局からの圧力、新規参入者の集中的な努力にもかかわらず、海外労働者が自国の家族や友人に送金するにはまだコストがかかる(平均200ドルの取引の5%:G20の目標より5倍高い)。手数料の引き下げと送金スピードの向上により、ステーブルコインは約1兆ドルの送金市場で大きなシェアを獲得することが期待されている。約束された即時性と劇的な低コストが実現すれば、安定コインは高い普及率で市場の10~20%を獲得できるだろう。

機関投資家取引と資本市場:プロの投資家やトークン化された証券の取引を決済するための安定コインのユースケースは拡大している。大規模な資本フロー(FX、証券決済)は、決済を迅速化するためにステーブルコインを利用し始めることができる。ステーブルコインはまた、現在一般的にバッチ自動清算機関を通じて処理されている、株式や債券の個人購入の資金調達プロセスを簡素化することができる。大手資産運用会社は、ファンド向けにステーブルコイン決済の試験運用を始めており、資本市場で広く利用されるための下地を作っている。金融機関間の膨大な決済フローを考えると、控えめな採用でも安定コイン市場の約10~15%を占めると思われる。

銀行間の流動性と資金調達:銀行や金融機関が内部決済や銀行間決済でステーブルコインを使用する割合は比較的小さいが、その影響は大きい可能性がある(おそらく市場規模全体の10%未満)。業界をリードするJPモルガンは、1日の取引額が10億ドルを超えるブロックチェーン・プロジェクトを立ち上げており、規制の透明性が引き続き欠如しているにもかかわらず、大きな可能性を示している。この分野は、上記の機関投資家の用途と重複する可能性はあるものの、大きく成長する可能性が高い。

私たちは、ステーブルコインの利用は拡大する可能性が高く、こうした新たな機会が新規参入者のためのスペースを生み出すと考えています。オフショア市場では現在の発行者の二重構造が続くと思われますが、各国のオンショア市場では新規参入のためのプラットフォームが提供されるかもしれません。

銀行カード市場が過去10~15年で進化してきたように、ステーブルコイン市場も変化していくだろう。ステーブルコインには、銀行カード業界や国境を越えたバンキングと似ている点があります。これらの業界はすべて、強力なネットワーク/プラットフォーム効果と強力な強化サイクルを有している。信頼できるブランド(Visa、Mastercardなど)を受け入れる加盟店が増えれば、そのカードを利用するカード所有者が増える。ステーブルコインも同様の利用サイクルを持つ。

大規模な司法管轄区では、ステーブルコインは一般的に金融規制の対象外だったが、EU(MICA、2024年)や米国(進行中)では変わりつつある。より厳格な金融規制の必要性と、パートナーに対する高いコスト要件により、クレジットカードネットワークに見られるように、ステーブルコイン発行者の集中化が進む可能性がある。

結局のところ、少数の選ばれたステーブルコイン発行者を持つことは、より広範なエコシステムにとって良いことです。

1つか2つの大手プレーヤーが集中しているように見えるかもしれませんが、ステーブルコインの数が多すぎると、断片化されたかけがえのない貨幣形態になりかねません。ステーブルコインは、規模と流動性があればこそ栄えることができる。

ラジ・ダモダラン(Raj Dhamodharan)氏、マスターカード、ブロックチェーン&デジタルアセット担当エグゼクティブ・バイスプレジデント

ステーブルコインは、規模が大きく、流動性があればこそ発展する。align: left;">しかし、進化する政治とテクノロジーによって、クレジットカード市場(特に米国外)の変動性は高まっている。同じことがステーブルコインでも起こるのでしょうか?

ブラジルのElo(2011年)、インドのRuPay(2012年)など、多くの国が独自の国家カードプログラムを開発している。多くの国別カード制度は、地域の規制改革や国内金融機関の政治的インセンティブに後押しされ、国家主権の理由から開始された。また、ブラジルの Pix やインドの UPI のような新しいリアルタイム決済システムとの統合も可能になっている。多くの市場では、技術的変化により、デジタル・ウォレット、口座間決済、メガ・アプリが台頭している。これらすべてが、クレジットカードの市場シェアの低下につながっている。

クレジットカード市場で国家レベルの取り組みが急増したように、米国以外の国でも、特にホールセールや企業決済の分野で、国家戦略的自治のツールとして独自の中央銀行デジタル通貨(CBDC)の開発に引き続き注力することになるでしょう。

34の中央銀行を対象としたOMFIFの調査によると、75%が現在もCBDCの発行を計画しており、今後3~5年でCBDCを発行すると回答した割合は、2023年の26%から2024年には34%に増加しています。同時に、多くの現実的な実施上の問題が表面化しており、31%の中央銀行が、法律やより広範な解決策を検討することを理由に、発行スケジュールを延期しています。

CBDCプロジェクトは、中国人民銀行(PBoC)がデジタル人民元に取り組み始めた2014年に始まった。奇しくもこの年、テザーも誕生した。近年、ステーブルコインは民間の市場原理によって急速に成長している。

これとは対照的に、CBDCはまだ大部分が公式の試験段階にある。国レベルのCBDCプログラムを立ち上げた数少ない小さな経済圏では、自然な利用者の増加はあまり見られませんでした。しかし、最近の地政学的緊張の高まりはCBDCプログラムへの関心を高めるかもしれない。

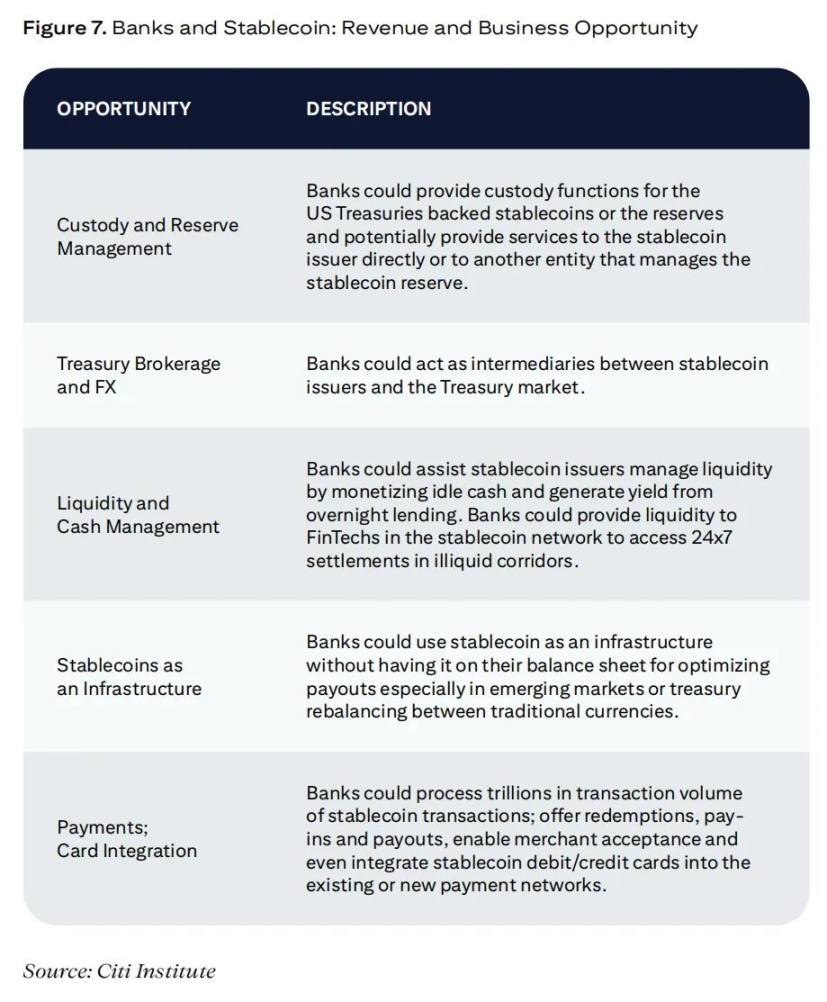

安定したコインとデジタル資産の採用は、一部の銀行や金融機関にとって、収益拡大を促進するための新たなビジネスチャンスを開いています:

安定したコインとデジタル資産の採用は、一部の銀行や金融機関にとって、収益拡大を促進するための新たなビジネスチャンスを開いています。"text-align: left;">ステーブルコインエコシステムにおける銀行の役割

銀行がステーブルコインの開発に関わり、通貨フローのハブとして機能し続ける機会は多くあります。これは、ステーブルコインの発行者として直接であったり、決済収集/決済ソリューションの一部としてであったり、ステーブルコインを中心とした仕組み商品であったり、一般的な流動性の提供であったり、より間接的な役割であったりします。

利用者がより魅力的な商品やより良い体験を求めるにつれ、銀行システムから預金が流出するのを見てきました。安定したコインの技術により、銀行はより良い商品と経験を生み出す機会を得ると同時に、一般的に利用者が安全でセキュアな預金を好む銀行システムに預金を維持することができます。

PwCグローバル・米国デジタル資産リード、マット・ブルーメンフェルド

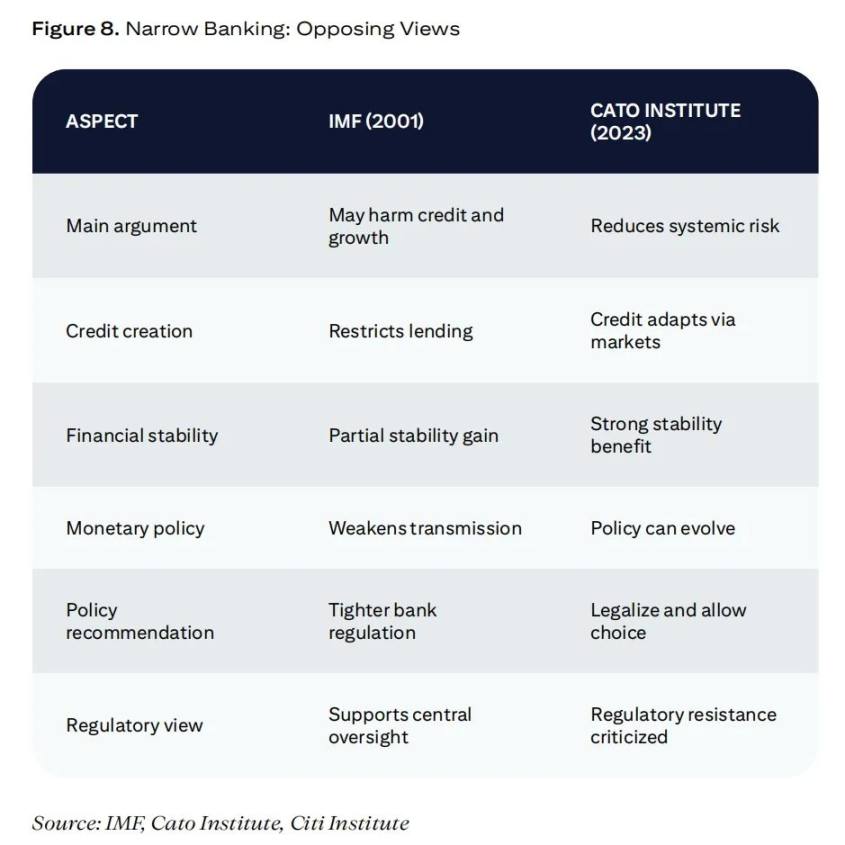

システムレベルでは、ステーブルコインは「ナローバンク」と同様の影響を及ぼす可能性がある。このような機関の長所と短所については、長年の政策論争がある。銀行預金からステーブルコインへの移行は、銀行の貸出能力に影響を与える可能性がある。この貸出能力の低下は、少なくともシステム調整の過渡期には、経済成長を鈍らせる可能性がある。

2001年のIMFペーパー9に要約されているように、伝統的な経済政策は、信用創造と成長への懸念から、ナローバンキングに反対してきた。この反対論は、ケイトー研究所の2023年報告書などにも反映されており、「ナローバンキング」はシステミック・リスクを低減する一方で、信用などのフローは適応すると主張している。

信頼性と透明性は、公共部門におけるブロックチェーンの中核的なメリットです。ブロックチェーンは既存の中央集権型システムに取って代わる大きな可能性を秘めており、業務効率の向上、データ保護の強化、不正行為の減少をもたらします。

公共部門におけるオンチェーン取引の量は、当初は民間部門よりも少ないかもしれませんが、公共部門における関心の高まりは、ブロックチェーンの一般的な採用にとって極めて重要です。

ブロックチェーン技術は、手作業や紙ベースのプロセスへの依存を大幅に減らしつつ、透明性、効率性、説明責任を高めることで、政府サービスにおける公共支出と財政を変革することを約束します。政府機関と外部パートナー間の財務・非財務報告を統合することで、ブロックチェーンは支出のリアルタイム追跡を可能にします。

これにより、公的機関に対する国民の信頼を高めつつ、汚職のリスクを減らすことができるはずです。ブロックチェーン記録の改ざん不可能な性質により、取引が追跡可能で検証可能であることが保証されるため、監査プロセスが合理化され、説明責任が高まります。ブロックチェーンはまた、財政配分のリアルタイム監視を可能にし、公共支出の影響を評価するためのデータ主導の洞察を提供する。

スマートコントラクトの利用は、入札、評価、契約締結プロセスを自動化することで、入札プロセスの効率を向上させることができる。これにより、手作業による介入を減らし、契約締結の透明性を高めることで、手作業による選定にありがちな偏見やえこひいきに対処することができる。また、契約金の支払いはマイルストーンごとに段階的に行うことができ、プロジェクトのマイルストーンに達したときにのみ資金が放出されるようにすることができる。

ブロックチェーンを会計システムに統合することで、徴税とコンプライアンスのプロセスを合理化し、税金の計算を自動化し、政府への送金を行うことができる。すべての取引がブロックチェーン上に恒久的に記録されるため、脱税が難しくなり、徴税が強化される。

ブロックチェーンを利用したデジタル債券は、利払いを自動化することで、より迅速で透明性の高い発行も可能にする。また、端数所有も可能になるため、投資家の参加も広がります。債券の有効期間中、債務商品をリアルタイムで追跡することで、説明責任と投資家の信頼をさらに高めることができます。

効率性と説明責任の向上に加え、ブロックチェーンを活用した行政サービスのデジタル化により、契約や記録、取引に毎年使用される大量の紙文書を削減できる可能性がある。例えば、ドバイの「ペーパーレス戦略」は、ビザの申請、請求書の支払い、免許証の更新など、すべてのサービスをデジタル化することで、毎年発生する数十億枚の紙を削減することを目指しており、今後はブロックチェーン技術を通じて安全に取引されるようになる。

政府および公的セクターの資金と助成金の放出のための伝統的なプロセスには、通常、多くの手作業が含まれています。-フォームの処理、請求の検証、キャッシュフローの管理などです。ブロックチェーンは、プロセスを合理化し、データのセキュリティと整合性を強化できる、より効率的な代替手段を提供する。ブロックチェーンを使用することで、透明性を高め、資金の公正な分配を確保し、汚職や不正の機会を減らすこともできる。また、ブロックチェーンは運用コストを削減し、記録の保持と照合の効率を向上させることができる。

暗号化されたハッシュ化データをブロックチェーンシステムに統合することで、取引情報の完全性を高め、不正アクセスを回避することができる。スマートコントラクトはまた、適格基準の検証など、事前に定義された条件をプログラミングすることで、分配プロセスを自動化し、保護することができます。

ブロックチェーン技術は、2024年9月に開始された世界銀行の「Chain of Funds」イニシアチブに代表されるように、多くの点で国境を越えた利用に理想的です。同イニシアチブは現在、モルドバ、フィリピン、ケニア、バングラデシュ、モーリシャス、モザンビークで9つのプロジェクトを展開している。

FundsChain(ファンドチェーン) - 世界銀行の資金支出追跡用ブロックチェーン

世界銀行は毎年何十億ドルもの資金を払い出し、資金が意図した目的に使われるようにする責任を負っています。複数の国で数多くのプロジェクトが行われているため、資金使途の追跡と確認は従来、時間のかかる手作業で行われてきた。FundsChainイニシアチブは、資金配分プロセスの透明性と効率性を向上させることを目的としている。

世界銀行はアーンスト・アンド・ヤングと提携し、資金と支出の流れをリアルタイムで追跡できるように設計されたブロックチェーンベースのプラットフォームを開発しました。 FundsChainは支出をしっかりと追跡し、利害関係者がリアルタイムで資金を確認できるようにすることで、資金の透明性を高め、資金が意図した受益者に実際に届いているという確信を高めます。これにより、資金が実際に意図した受益者に届くことが保証され、最終的には世界銀行が借入国の腐敗防止改革アジェンダを支援することが可能になります。

資金が入金されるとトークンが生成されます。これらのトークンは各エンティティのデジタルウォレットに入金されます。スマートコントラクトによって取引を自動化することで効率性が向上し、アップロードされたリソースをブロックチェーン上に保存して公証することで、セキュリティとデータの完全性がさらに強化される。コンセンサス・アルゴリズムは取引を検証し、使い過ぎを防ぐために使用される。

現在、この監視は契約上、借り手に経費報告書の提出を求め、その他の裏付け書類を集めることで実現している。これは非常に手作業で、労働集約的で時間のかかるプロセスであり、多大な調整努力と時間とコストを必要とします。FundsChainを使えば、すべてのプロジェクト関係者(借り手、サプライヤー、監査人、最終的な受益者を含む)は、資金がいつ、どこで、どのように使われたかを確認することができ、エンドツーエンドの透明性を確保することができます。

世界銀行がプライベート・ブロックチェーンを使用してFundsChainを構築したのは、プラットフォームとその将来を管理したかったからです。世界銀行は、プライベート・ブロックチェーンを使ってFundsChainを構築しました。また、どのプラットフォームを使用するにしても、他の多国間開発銀行のプラットフォームとの相互運用性を確保し、シームレスな統合を可能にしたかったのだ。

ブロックチェーン技術は、重要なデータの真正性、完全性、アクセス可能性を保証する公的記録管理のための堅牢で安全なプラットフォームを提供します。不変の台帳を活用することで、ブロックチェーンは記録の完全性、正確性、改ざん防止性を維持し、政府システムに対する国民の信頼を高めることができます。

記録を一元的に保存する従来のデータベースとは異なり、ブロックチェーン上のデータは複数のノードからなるネットワークに分散されているため、1つのノードが故障してもアクセス可能であり、データ漏えいにつながるサイバー攻撃のリスクも軽減される。記録への変更は暗号化され、タイムスタンプが付与されるため、監査可能な証跡が作成され、市民のデータを保護しながら説明責任を高めることができる。ブロックチェーンはまた、必要なときに簡単に検索してアクセスできるため、記録のアクセシビリティとユーザビリティも向上させる。

各国政府は公文書管理のためのブロックチェーン・ソリューションを模索している。例えば、シンガポールのOpenCertsは、教育機関が改ざん防止の学術証明書を発行・検証できるようにするブロックチェーンプラットフォームです。これは文書偽造のリスクを減らし、資格証明書の検証を簡素化するのに役立つ。

ブロックチェーンが大幅な改善をもたらす可能性があるもう1つの分野は、土地の所有権と不動産管理だ。この分野は、断片的な記録管理、時代遅れのプロセス、汚職に悩まされることが多い。公共部門の汚職が横行している国では、不正のリスクが特に高い。例えばグルジアは、土地所有権登録システムをビットコイン・ブロックチェーンに統合し、セキュリティとサービス効率を高めながら、不動産関連取引の検証を改善している。

制度の完全性が弱い国では、分散型台帳を通じて透明性を高め、公的機関に対する国民の信頼を回復する機会がある。これらの台帳は監査可能で、国民に透明性があり、結託しないインセンティブを持つすべての関係者によって維持されます。

シティ、デジタル資産-クライアント、アーテム・コレニュク

調整を超えて、ブロックチェーンは資金を動員するための透明で分散型のメカニズムを提供することで、危機的なクラウドファンディングを再発明する可能性を秘めている。デジタル通貨を利用することで、ブロックチェーンは寄付を集め、仲介者を介さずに認証された受益者に直接送金することができ、それによってコストを削減し、遅延を最小限に抑えることができる。スマートコントラクトを利用することで、事前に定義された条件に基づいて資金の払い出しをさらに自動化することができる。

人道的サプライチェーンの完全性を確保することも、ブロックチェーンが解決に役立つ可能性のある重要な課題です。エンドツーエンドのトレーサビリティを可能にすることで、ブロックチェーンは援助組織が人道物資の原産地、移動、使用を追跡することを可能にします。これにより、データの縦割りを解消し、腐敗を防止し、援助物資が被災コミュニティに効率的に届くようにする。また、リアルタイムの在庫追跡も可能になるため、組織は不足に迅速に対応し、物流のボトルネックを回避することができる。

国連難民高等弁務官事務所(UNHCR)が人道支援を分配するためにステラ・ブロックチェーンを使用していることは、公共部門におけるブロックチェーンの影響力を示す説得力のある例です。UNHCRはブロックチェーン技術を導入して資金援助の分配プロセスを合理化し、ウクライナやアルゼンチンなど世界各地でブロックチェーン技術の利用に成功しています。UNHCRはブロックチェーン技術を導入し、資金援助の分配プロセスを合理化している。ブロックチェーンの主な利点は、全体的なデジタルトランスフォーメーションの取り組みによって達成される大幅なコスト削減です。

ブロックチェーンは透明性の向上ももたらします。多くの危機的状況では、避難民は従来の銀行サービスを利用できない可能性があります。ブロックチェーンベースのウォレットを使用することで、援助を受ける人は第三者に頼ることなく資金を受け取り、使用することができます。

デネル・ディクソン、ステラ開発財団CEO兼エグゼクティブディレクター

トークン化は、現実世界と金融資産の両方をデジタルで表現するトークンを通じて価値を解き放ち、効率性、透明性、アクセシビリティを向上させることが期待されています。公共部門では、トークン化は金融資産と物理的資産の両方に適用できます。

政府は債券をトークン化することで、債券発行をより効率化し、幅広い投資家がアクセスできるようにすることができます。同様に、道路、橋、公共事業などの天然資源やインフラ資産をデジタルトークンとして提示することで、より効率的な追跡、管理、資金調達が可能になります。

投資へのアクセスのしやすさや分有モデルに加え、トークン化は金融機関や公的機関の業務合理化、非効率性やシステミックリスクの低減にも役立ちます。スマートコントラクトによる自動化は、仲介者を最小限に抑え、流動性を高め、公的資産管理に対する国民の信頼を高めることができます。

デジタル債券におけるブロックチェーンの利用をすでに検討している組織もある。例えば、欧州投資銀行(EIB)は2021年に初のブロックチェーンベースのデジタル債券を1億ユーロで発行した。この発行はフランス銀行との提携で行われ、フランス銀行はデジタル債券の登録と決済にブロックチェーンを利用した。

2022年、欧州投資銀行はVenusプロジェクトを立ち上げ、ホールセールCBDCの形で中央銀行の通貨を使い、プライベートブロックチェーン上で初のユーロ建てデジタルボンドを発行した。同様に、スイスのルガーノ市は2023年から24年にかけて、スイス国立銀行のホールセールCBDCを使って分散型台帳技術(DLT)/ブロックチェーンを使った3つの債券の募集を完了した。

プロミッサ - トークン化された約束手形

多国間開発銀行(MDB)を含む多くの国際金融機関は、約束手形と呼ばれるもので部分的に資金を調達しています。資金の一部は約束手形と呼ばれる金融商品から調達されており、そのほとんどはまだ紙媒体である。現在のシステム的枠組みは、加盟国による世界銀行などの公的機関への加入金や拠出金の支払いを運営管理するものですが、未払い約束手形の預託をデジタル化することで、運営上の課題に対処し、効率をさらに向上させることができます。

BISイノベーションセンター、スイス国立銀行、世界銀行が共催するプロミッサ・プロジェクトは、約束手形をデジタル・トークナイゼーションするためのプロトタイプ・プラットフォームの構築を目指している。これにより、加盟国の中央銀行は、約束手形の管理を簡素化することができます。これにより、加盟国中央銀行はMDBとの未決済手形を包括的に把握できるようになり、またその逆も可能になる。

MDBの約束手形の量は膨大です。例えば、世界銀行の2大機関である国際復興開発銀行(IBRD)と国際開発協会(IDA)は、設立以来、いずれも約束手形に多くの加盟国のコミットメントが記載されています。約束手形。プロジェクト・プロミサは、加盟国とMDBsの間の約束手形の管理を簡素化するための「シングル・ソース・オブ・ファクト」プラットフォーム・ソリューションの再構築を目指しているが、将来的にはトークン化や既存の決済システムを統合することで、そのような約束手形に関連する支払いをカバーするように拡張することも可能である。

単一のデジタルIDは、公的・私的取引の効果的な証明として使用でき、保管の安全性と利便性を高める。ブロックチェーンに基づくデジタルID(ID)は、詐欺やなりすましのリスクを低減する、分散型の改ざん防止認証メカニズムを提供します。

デジタルIDは、十分なサービスを受けていないコミュニティや、避難民のような公的証明書を持たない人々に必要不可欠なサービスを拡大します。8億5,000万人近くが公的な身分証明書を所持していない中、デジタルIDは生体認証やコミュニティ認証などの代替データを使用することで、個人に力を与えることができます。

ブロックチェーンの改ざん防止機能は、すべての取引の透明な記録を作成し、セキュリティと説明責任を強化する検証可能なデジタル監査証跡を作成します。その分散型アーキテクチャと強力な暗号化プロトコルは、個人データを漏洩や詐欺から守ります。

さらに、自律的な主権アイデンティティは、個人が自分の情報を所有し管理し、必要に応じて選択的にデータを共有することを保証します。ゼロ知識証明などの高度な技術は、機密情報を明らかにすることなくID属性を検証できます。

初期の例として、スイスのツーク市がイーサリアム・ブロックチェーンベースの自律デジタル・アイデンティティ・カードを導入し、さまざまな用途で検証可能な単一の電子アイデンティティを住民に提供しています。2017年に開始されたツーク市のブロックチェーン・デジタル・アイデンティティ・プロジェクトは、複雑さや限られた利用可能性など、さまざまな要因のため、現在までのところ限定的な導入にとどまっている。

2023年、ブラジルはブロックチェーンベースの新しい国民IDカードを開始した。この新しいデジタルIDカードは、顔認証とQRコードを使ってモバイル機器からアクセスできる。これらのIDは、ブラジルの国営ITサービス会社が公共機関間のデータ共有のセキュリティと信頼性を向上させるために構築した、b-Cadastrosと呼ばれるプライベート・ブロックチェーンに保存される。

ブロックチェーンは、透明性、安全性、効率性など多くの利点をもたらし、政府サービスに大きな可能性をもたらします。しかし、ブロックチェーンの大規模な導入は、以下に述べるような大きな課題にも直面しています。

標準化されたプロトコルとプラクティスを開発することは、パブリック・ブロックチェーンが銀行や政府の間でより広く受け入れられ、信頼されるのに役立つでしょう。官民間の協力を促進することで、イノベーションを促進し、ブロックチェーン・ソリューションがすべての利害関係者のニーズを満たすようにすることができます。

リカルド・コレイア(Bain & Companyパートナー)

信頼の欠如:多くのブロックチェーン・ソリューションはまだ実験段階であり、テストされていない。そのため、エコシステムに対する信頼を築くのは難しい。エコシステム全体の認識を高め、スキルを構築する必要がある。これには時間と投資が必要だ。

相互運用性と拡張性:ブロックチェーン・ソリューションが国内または世界で採用されるには、相互運用性と大量の取引を処理できる拡張性が必要です。さまざまな市場で広く認知されるようなブロックチェーンの世界標準を開発する取り組みが進められている。

変革の課題:既存のインフラをオーバーホールすることは非常に困難であり、時間とリソースの多大な投資を必要とします。新たな投資は、実際のメリットを示す証拠が不十分であること、ブロックチェーン技術が未成熟であると認識されていること、複雑なレガシーシステムが存在することなどが、さらに足かせとなっています。

規制上の問題:ブロックチェーンの非中央集権的な性質は、大規模な導入に課題を投げかけており、ブロックチェーンの法的性質、保存文書の有効性、発行される金融商品を認識するための規制の枠組みが必要である。規制の曖昧さがブロックチェーンの採用を遅らせている。

悪用リスクへの対応:違法に使用される暗号通貨の規模を定量化することは難しいが、2024年には510億ドルの暗号通貨が違法アドレスによって受け取られたと推定されており、これは前年比11%増である。しかし、すべてのオンチェーン取引量に占める割合としては、この数字は通常1%未満です。

変化への抵抗と世間の認識

ブロックチェーンの導入は通常、既存システムの全面的な見直しを意味し、公務員の日常業務を含むあらゆる側面を変える可能性があります。日常業務も含め、公務員の仕事のあらゆる側面を変える可能性がある。ブロックチェーンを行政プロセスを改善するための前向きな変化と捉える人もいるかもしれないが、多くの人はそれを脅威と捉えて抵抗する傾向にある。

世間の認識も重要な役割を果たしている。ブロックチェーンは時に投機的な暗号通貨市場やモジュロコインと結びつけられ、その基礎となる技術の現実的な利点が見えにくくなっている。このことが懐疑心を煽り、公共部門での主流採用が遅れる可能性がある。

サクル・エレイカット、ドバイ・デジタル資産協会事務局長

本セクションでは、現在米国議会で検討されている2つの主要なステーブルコイン法案を取り上げます。どちらの法案も、主流の金融エコシステムにステーブルコインを統合する規制の枠組みを作ることを目的としています。

米国ステーブルコイン法(Guiding and Establishing National Innovation in U.S. Stablecoin Act、GENIUS Act)は、ステーブルコイン発行体の時価総額レベルに基づく規制への2つのアプローチを提案しています。

時価総額が100億ドル未満のステーブルコイン発行体は、州の規制当局による規制を選択することができます(州の規制体制が連邦政府の規制枠組みと実質的に類似している場合)。時価総額が100億ドルを超える発行体は連邦規制の対象となる。銀行もノンバンクも、規制当局の承認があればステーブルコインを発行できる。

同法は、1対1の準備金の裏付け、開示と償還手続き、毎月の準備金構成報告書と証明書、プルデンシャル基準、さまざまな消費者保護など、発行体の義務を概説している。

2つ目の法案は、「2025年のより良いブックエコノミーのためのステーブルコインの透明性と説明責任に関する法律(STABLE Act)」です。この法案は、ステーブルコインを発行できる企業の種類という点で、GENIUS Actと多くの類似点があり、発行者が1:1の準備金を維持するための同様の要件(ただし、準備金の構成という点では異なる)、情報開示や月次証明書などの点でも同様の要件がある。GENIUS法とは異なり、100億ドルの市場基準に基づいて発行者を区別するものではない。

これらの法案が特定のステーブルコイン発行者に州の規制制度にオプトインする能力を与えることを考えると、州によってはステーブルコイン発行者を誘致するために、より緩やかな規制を導入するという規制裁定リスクが生じる可能性がある。州の規制制度の違いにより、銀行は多くの異なる規制制度の適用を受ける発行者と取引することが難しくなるかもしれません。

両法案は、銀行がエスクローサービス、秘密鍵、またはステーブルコインでの支払いのための準備金の裏付けを提供することを含め、ステーブルコイン決済サービスを提供するための扉を開くものですが、銀行がそのような機会を十分に活用できるようにするには、法律が不正資金に対する適切な保護を提供することを確実にすることが鍵となります。

両法案は、今後決定される制定日から18カ月後、または連邦銀行規制当局が最終的な施行規則を発行した日から120日後のいずれか早い日に発効する。両法案は、下院と上院が同じバージョンの法案に賛成票を投じて成立させる「和解手続き」を経なければならない。このプロセスの間にも、法案は修正される可能性がある。

ブロックチェーンを基盤としたインフラを検討する際には、プライベートチェーンとパブリックチェーンの長所と短所を比較検討することが重要です。パブリック・チェーンは、誰でも参加し、取引を検証し、データにアクセスできる許可不要のネットワークです。このオープン性により、アクセスしやすく透明性の高い強力なツールとなりますが、規制の施行やスケーラビリティといった分野での課題もあります。

これはパブリッククラウドコンピューティングとホスティングの現状と似ています。銀行や金融機関の規制当局は、パブリッククラウドに保存されるデータのセキュリティと管理について懸念していました。今回のパブリック・チェーンについても同様の懸念がある。銀行は適切な管理とリスク軽減策を講じ、ルールブックを作成し、このテーマについて教育する必要がある。

シティ、デジタルアセット-テクノロジー担当、バイザー・ディミトロフ氏

分散化され、いかなる権威からも自由である。パブリック・チェーンは、単一の組織から独立して運営される傾向があり、政府の行き過ぎた介入や検閲、一方的な操作のリスクを低減します。ガバナンスは多くの場合分散化され、プルーフ・オブ・ワーク(PoW)やプルーフ・オブ・ステーク(PoS)のような合意メカニズムを通じて実装されます。

透明性と監査可能性:パブリックチェーンは、取引が永続的に記録され、一般にアクセス可能であることを保証します。この透明性は説明責任を高め、腐敗を減らし、金融システムに対する信頼を高めるのに役立ちます。

相互運用性とオープンなアクセシビリティ:パブリックチェーン上で発行されたステーブルコインは、カスタム統合することなく、さまざまなアプリやサービスで使用することができます。また、グローバルなアクセシビリティを促進し、インターネット接続があれば誰でもアクセスして使用することができます。

セキュリティと回復力:ノードの広大なネットワークと暗号化メカニズムによって保護されたパブリックチェーンの分散型性質により、プライベートシステムよりも単一障害点、サイバー攻撃、中央集権的攻撃に対する回復力が高くなっています。

その一方で、パブリックチェーンはすべてのユースケースに適しているとは限りません。

スケーラビリティとトランザクションスループット:パブリックチェーンは、特に大量のトランザクションを処理する場合、トランザクションスループットに苦戦する可能性があり、その結果、トランザクションの処理速度が遅くなり、コストが高くなります。その結果、トランザクションの処理速度が遅くなり、コストも高くなる。そのため

9月28日(土)、金融サイトTheStreetは、暗号業界が2024年の選挙に向けて準備を進める中、ドナルド・トランプ前大統領の勝利はビットコインや広範なデジタル資産セクターにとって良いことかもしれないとの見方が強まっていると報じた。

Alexマーク・ザッカーバーグのメタバースへのベンチャーは困難に直面したが、今では成果を上げている。メタの価値は1.4兆ドルを超え、彼の純資産は2,010億ドルに急増し、第4位の富豪となった。メタバースとAIへの進出が、この成功を後押ししているのだろうか?

Catherine

CatherineBinanceの元CEOであるCZ氏の出所後初のツイートが注目を集め、今後の計画や自由を満喫していることに簡潔に言及した。BNBは月間最高値まで急騰したが、すぐに反転し、より広範な暗号市場とともに下落した。

Kikyo

KikyoWalletConnectを装った詐欺アプリが、150人以上の暗号通貨ユーザーを騙して財布をリンクさせ、7万ドル以上を盗んだ。Mestox Calculator」としてリリースされたこのアプリは、10,000以上のダウンロードを獲得し、偽のレビューを採用することでGoogle Playストアでの知名度を上げ、検知を逃れて計画を実行することを可能にしました。

Weatherly

WeatherlyPolymarketのユーザーから、Googleアカウントでログインした後に財布の中身が流出したという報告があった。Polymarketは、この問題は孤立したものであると主張しているが、影響を受けたユーザーは依然として懸念している。

Catherineある有名な金融ブロガーは、バイデン政権が銀行に暗号預金を15%以下に制限するよう求める非公式な規制は、顧客の間でパニックが相次ぐ可能性があると述べた。

AlexVitalik Buterin氏は、プロジェクトがイーサリアムのコアバリューにどれだけ密接に合致しているかを評価するための指標を作成することを提案しています。彼は「Ethereum alignment」を達成することがエコシステム内で重要な社会的課題をもたらすと強調したが、この試みが容易ではないことを認めた。

Kikyoマイクロソフトは、AIを活用したリコール・プログラムを、ユーザーの監視に対する当初の懸念から延期していたが、プライバシー機能を強化して再開する。新バージョンでは、ユーザーが機密情報をフィルタリングできるようになり、Windows Hello認証が必要となり、オプトイン方式で運用されるため、データをより確実に管理できるようになる。

Anais

AnaisFTXは予想外に支払い計画を変更し、優先株主のために2億3,000万ドルを確保する一方で、回収資産の10〜25%のみを暗号保有者に割り当てることにした。多くの債権者は、この変更に不意を突かれたと感じ、払い戻しが破産時よりはるかに低い資産価格に基づいていることに不満を抱いている。

Joy

Joyテザー社は最近、米司法省と協力し、東南アジアで詐欺師が正規の取引所を装って被害者をだました詐欺に絡む暗号資産600万ドルを回収した。

Catherine