CyberKongz、ビットコイン・ルーン・エアドロップ計画を発表 エッチング熱に沸く中

CyberKongz、Bitcoin Runesのエアドロップを準備、Prometheans保有者に報酬を与え、EthereumからBitcoinへの移行を狙う。RunesトークンDOG-GO-TO-THE-MOONのローンチが軌道を示唆。創設メンバーであるHenry the Grapeが、初期のルーン確保とエアドロップ戦略に関する洞察を共有。

Edmund

Edmund

Author: Tanay Ved & Matías Andrade Source: Coin Metrics Translated by: Good Oba, Golden Finance

この「Network Profiles」特別版では、2024年第1四半期にデジタル資産業界を形作った主な出来事をデータに基づいて振り返ります。2024年第1四半期における

出典:Coin Metrics Reference Rates

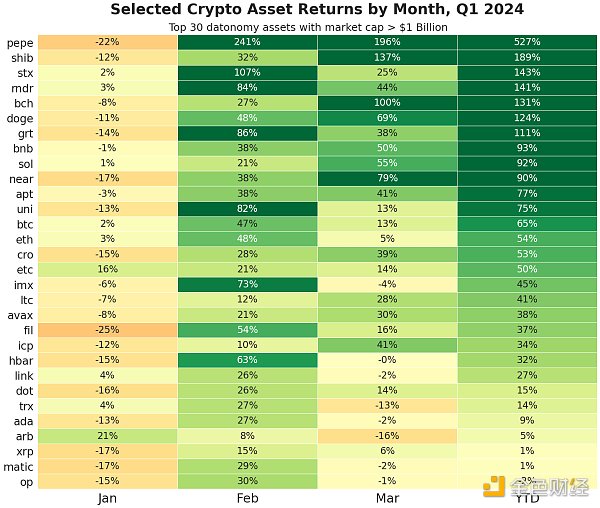

米国でビットコインの直物為替証拠金取引商品を最終的に承認するための10年にわたる努力から恩恵を受け、2024年第1四半期、デジタル資産市場は大きく成長しました。市場は大きく成長した。過去数四半期にわたって暗号資産市場を覆ってきた不確実性とは対照的に、第1四半期は業界の転換点となった。この間、デジタル資産の時価総額は再び2兆ドルを超え、ビットコイン(BTC)は前年比66%増の73,000ドルと史上最高値を更新しました。

この勢いは、Solana (SOL +92%)やNear (NEAR +90%)のようなレイヤー1ブロックチェーン、Pepe (PEPE +527%)のようなサイケデリックコイン、Render Network (RNDR +141%)など、他のさまざまな暗号資産やセクターにも反映されている。ネットワーク (RNDR +141%)など、AIとコンピューティング・アプリケーションを組み合わせたプロジェクトがある。さらに、様々な形態のツール、インフラ、アプリケーションが実現しつつあり、ブロックチェーンエコシステム全体の革新と楽観を後押ししています。以下では、2024年第1四半期のデジタル資産の展望を形作るであろう主要トレンドを紹介します。

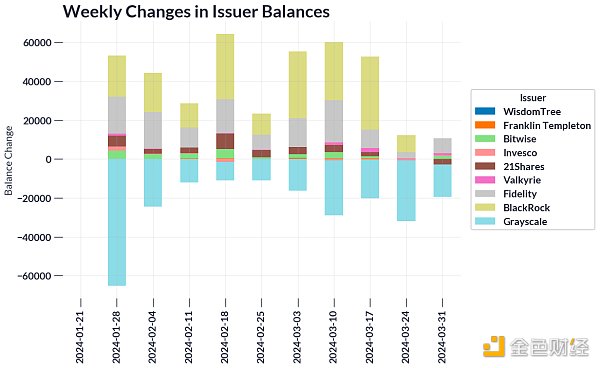

スポット・ビットコインETFのローンチは、ビットコインへのアクセスを広げる待望のイベントであり、四半期中のデジタル資産市場の重要な触媒として機能しました。ビットコインへのアクセスを広げた待望の出来事であった。この展開は、個人投資家も伝統的な投資家も魅了し、最大のデジタル資産へのアクセスを可能にする、競争力のあるコストと手数料体系を持つ身近な投資手段を提供した。ブラックロックやフィデリティなどの大手を含む11の発行体がこの争いに参入しており、この開始はデジタル資産がより広く受け入れられることを意味している。

出典:Coin Metrics ATLAS コインメトリクスATLAS

ビットコインの取引所取引商品に対する強い需要と前例のない資金流入は、多くの人を驚かせています。ビットコインの上場商品への強い需要と前例のない資金流入は、多くの人々を驚かせ、史上最も急成長したETFとなった。発売からわずか1四半期で、これらの商品におよそ120億ドルが流入し、ビットコインの現在の供給量のおよそ4%を保有している。11の発行体のうち、ブラックロックのIBITは明らかに勝者で、開始以来25万ビットコイン(約170億ドル)近くを集め、他のいくつかの発行体も同様に市場シェアを獲得している。対照的に、GrayscaleのGBTCは、手数料の上昇とGenesisとFTXの破産の影響により、大幅な流出が見られました。

投資の流れは時折不安定になり、異常に高い動きが見られる日もありましたが、スポットビットコインETFのローンチがデジタル資産市場全体の幅広い上昇を下支えしたことは間違いありません。第1四半期は、市場におけるこれらの商品に対する強い需要を垣間見ることができましたが、参加者は、デリバティブをベースとしたETFの永続的な魅力と影響力を、一度乗ってしまえば見たいと思うことでしょう。

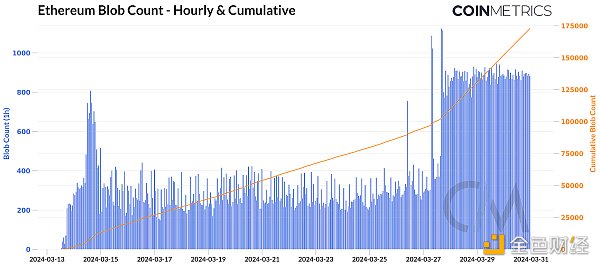

3月13日にDencunハードフォークが成功裏に完了したことで、イーサはロードマップ上の新たな大きなマイルストーンを達成しました。ブロックチェーンのスケーラビリティを向上させました。このアップグレードは、ネットワーク混雑時に高い取引コストに直面していたEtherユーザーだけでなく、最終的にEtherのレイヤー1に戻される処理済みオフチェーンデータの保存や決済に関連するコスト上昇に直面していたレイヤー2(L2)ソリューションからも期待されていました。 しかし、EIP-4844を通じて導入された「ブロブ」がEtherのブロックチェーン上で利用可能になりました。しかし、EIP-4844を通じて「ブロブ」が導入されたことで、これらのボトルネックが緩和され、すべての利害関係者にとってネットワークの経済的な実行可能性を向上させるための基盤が整いました。

Source: Coin Metrics Network Data Pro, Dencun Metrics

Source."text-align: left;">EIP-4844は、データ「ブロブ」スペースを作成することで、イーサのスケーラビリティの問題に対処しています。ブロブはcalldataよりも効率的なデータ・ストレージであり、レイヤ2はブロブ空間を使用して、データ可用性と決済レイヤとして機能するイーサネットのレイヤ1にトランザクションを決済することができる。アップグレード以来、3月31日現在、ネットワークは20万9,000件以上のblobを処理している。これは、永久に保存されるcalldataとは異なり、約18日間保存可能なblobを使用する新しいタイプのトランザクションである「blobトランザクション」によって可能になったものである。blobsの一時的な性質は、それらをはるかに低いコストで価格設定することを可能にし、L2のデータ可用性(DA)のコストを大幅に削減します。

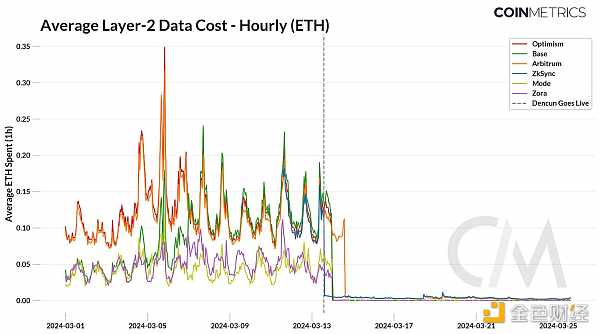

Arbitrum、Optimism、ZkSyncを含むいくつかのロールアップは、アップグレード後すぐにブロブの採用を開始し、データコストは劇的に低下しました。コストは劇的に低下した。平均コスト(すなわち、対応するL2シーケンサー(L2上でトランザクションの順序付けと処理を行い、決済のためにL1に提出する役割を担う)が費やしたETHの量)は、0.15ETHから約0.0005ETHへと劇的に低下し、これはユーザートランザクションのコストを60~90%削減したことになる。コストが削減され、例えば分散型取引所(DEX)のようなアプリケーションを通じて取引量が増加すると、L2はより高いマージンから恩恵を受けるかもしれません。

出典:Coin Metrics ATLAS

この文脈において、ネットワーク需要がブロブ手数料の価格設定のダイナミクスに与える影響は、監視すべき重要な指標となるでしょう。4844は、EIP-1559と同様の方法で運営される新しいブロブガス市場を創設し、料金は需給に応じて変動する。その結果、ブロック内のブロブ数がこの目標を超えると、ブロブの基本料金が上昇する。私たちはこの現象を何度か見ており、ブロブスペースが高度に利用される状況でネットワークがストレステストを行うことの重要性を証明している。例えば、CoinbaseのL2 Baseは、Solanaを席巻した暗号通貨ブームがBaseにも波及したため、取引手数料の急上昇を経験しました。

さらに3月27日には、ブロブデータのインスクリプション(「ブロブスクリプション」)の流入により、1時間当たりの平均ブロブ手数料が実質無料から60ドル以上に急騰しました。米ドル。このブロブ・アクティビティの増加は、イーサネット・ネットワーク上のブロック数の減少にもつながった。その結果、ロールアップの採用とそのブロブ容量の増加に伴い、料金の動態とネットワークの健全性を監視することが重要になります。いくつかの初期の問題にもかかわらず、Dencunのアップグレードがユーザー、ロールアップ、アプリケーションへのアクセシビリティの向上をもたらすことは明らかです。

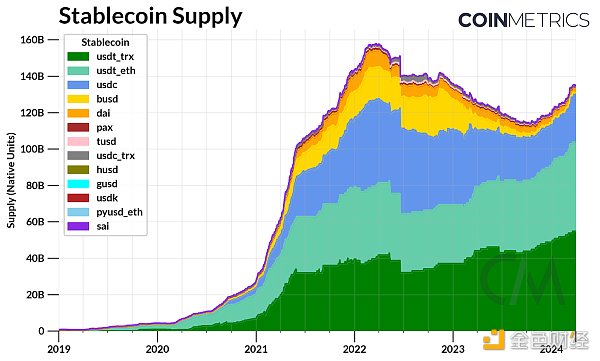

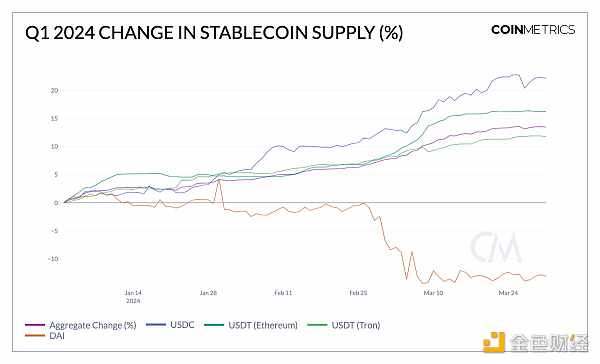

デジタル資産市場の評価が高まるにつれ、第1四半期にはステーブルコインも拡大を再開しました。米ドルにペッグされたステーブルコインの供給量は1350億ドルを超え、四半期を通じて累積成長率は13.5%に達した。ステーブルコインの巨人Tether(USDT)の流動性は1000億ドルを突破し、イーサリアムネットワーク上の流動性は16%、Tronネットワーク上の流動性は11%増加した。CircleのUSDCは第1四半期に好調なスタートを切り、供給量は22%増の270億ドルとなり、昨年の地域銀行危機時のレベルに近づいた。USDTは中央集権的な取引所での取引量を常に支配してきたが、流動性が向上するにつれ、USDCペアもスポット市場でシェアを拡大している。これに加えて、パクソス発行のBUSDの非活性化とデジタル資産に対する全体的な需要の増加が、これら2つの主要なステーブルコインの市場シェアの伸びを部分的に説明しています。

出典:Coin Metricsネットワークデータ

一方、MakerDAOトークンの供給量は第1四半期に13%減少し、32億となった。米国では金利がほぼピークに達しており、暗号通貨担保融資の需要は、Daiの担保の大部分を占める米国財務省証券が提供する利回りの魅力を上回った。ETHとデリバティブ市場での永久先物ポジションを担保とするEthenaのUSDeのような高利回りの新規参入企業との競争も、エコシステム全体の金利変化の一因となっている。Daiの需要ショックを防ぎ、準備流動性を向上させるため、メーカーはDaiの貯蓄率を5%から15%に引き上げることで、Daiの採用を奨励しました。これらの要因の結果、分散型金融市場全体のステーブルコイン金利は15%近くまで急上昇し、エコシステム全体の借入とレバレッジのコストを引き上げました。

コインメトリクス式ジェネレーター

流動性が高まるにつれて、ステーブルコインの状況はより多様になります。例えば、PayPalのPYUSDは今年初めに困難に直面し、1月以来供給が28%減少しました。ソシエテジェネラルのユーロ担保発行であるEURCVや、AaveのGHOのようなプロトコルネイティブのステーブルコインもあります。「BUIDL)は、イーサリアムベースのトークン化されたマネー・マーケット・ファンドである。これらの商品は担保の裏付けやリスクが異なるだけでなく、金融機関やDeFiプロトコルを含む様々な発行体によって発行されている。さらに、ステーブルコインの発行と送金量は、ソラナなどのレイヤー1ネットワークだけでなく、トロンやイーサなどのレイヤー2ネットワークにも及んでおり、エコシステム全体で使用されていることを示しています。結論

第1四半期が終了するにつれ、デジタル資産空間は大きな成長を遂げ、ますます成熟し多様な市場になっていることを示す重要な進展がありました。市場に蔓延した憶測や高揚感にもかかわらず、スポット・ビットコインETFのローンチからインフラのアップグレード、レイヤー1およびレイヤー2のエコシステムの採用まで、多くの面で進展が見られ、より広範なアクセシビリティと革新的なユースケースへの道が開かれました。

SBFの判決により、第1四半期は市場のセンチメントも大きく変化し、業界を覆っていた影から抜け出しつつあります。今後も、デジタル資産業界に影響を与えうる様々な動きがある。 米証券取引委員会(SEC)とコインベースの裁判の再開、イーサリアムETFの立ち上げの可能性、そしてビットコインの4回目の半減が控えており、参加者は間違いなく気を抜けないだろう。

CyberKongz、Bitcoin Runesのエアドロップを準備、Prometheans保有者に報酬を与え、EthereumからBitcoinへの移行を狙う。RunesトークンDOG-GO-TO-THE-MOONのローンチが軌道を示唆。創設メンバーであるHenry the Grapeが、初期のルーン確保とエアドロップ戦略に関する洞察を共有。

EdmundBTCFiはまだ初期段階にある。2019-20年にUniswapが誕生する前のEther DeFiに時計の針を戻したようなもので、チャンスは豊富にあるだろう。

JinseFinance

JinseFinanceケイシーがポッドキャストで言っているように、ルーン・プロトコルはメタ・プロトコルであり、トークンそのものではない。

JinseFinanceルーンがやってくるオンチェーンのレートが高騰する!ウォレットの準備は?

JinseFinance保守的に計算すれば、連結利益は約10,000ドル、非保守的に計算すれば、利益は合計で約30,000ドルとなる。

JinseFinanceこの1年間、ウェブ3にとって、インスクリプション・エコシステムの爆発的な拡大ほど大きな出来事はなかった。当初は、BTC上の各サトシに固有のシリアル番号を付与する技術であるオーディナルズから始まった。

JinseFinanceこの記事では、Runesのプロトコルとエコシステムを詳しく見ていき、将来のエコシステムについての展望を述べる。

JinseFinanceほとんどのルーン投機家は、主にエアドロップ採掘に関心があり、プロトコルがどのように機能するかについてはほとんど知りません。しかし、もしあなたがルーンについて少し知っているのであれば、私と一緒にルーンのウサギの穴に潜って調べてみましょう。

JinseFinance今日のBTC L1で最も強力なプロトコルの2つであるOrdinalsとAtomicalsが、誰も見ていないときに生まれたとすれば、Runesは業界の注目を一身に浴びて登場した。

JinseFinanceJinseFinance