アンソニー・スカラムッチ、カマラ・ハリスが暗号政策を開発していると主張

カマラ・ハリスは、エリザベス・ウォーレンやゲイリー・ゲンスラーのような反クリプトの人物と距離を置くことを目指し、2024年の選挙キャンペーンのためにクリプト政策を練っている。

Xu Lin

Xu Lin

By David Duong (Head of Institutional Research)、David Han (Institutional Research Analyst)

4回目のビットコイン半減が近づいている中、私たちは次のように考えています。

ビットコインの4度目の半減が近づいており、過去のサイクルに関する研究は、サンプル数が少ないため、そのパターンを今後の未来に一般化することが困難であるため、慎重に解釈されるべきであると考えています。

米国のスポットビットコインETFはまた、BTC需要の新たなアンカーを確立することで、ビットコインの市場力学を再構築し、このサイクルをユニークなものにしています。

私たちは、現在の値動きは長期的な強気相場の始まりに過ぎず、需給のバランスを取るためには、価格の上昇トレンドがさらに進む必要があると考えています。

ビットコインの4回目の半減まであと1カ月あまりです。過去の半減サイクルを検証することで、ビットコインの潜在的な値動きの示唆を得ることはできますが、3つのイベントのサンプルサイズは小さすぎ、明確なパターンを構成したり、半減の影響について明確な予測を立てるには十分なデータの裏付けを得ることができないかもしれないと考えています。

また、ビットコインの半減の影響については、明確な予測を行うには十分なデータの裏付けが得られない可能性があります。

さらに、米国のスポットBTC ETFの出現により、ビットコインの市場力学は根本的に変化したと考えています。わずか2カ月で数十億ドルの純流入があり、状況は取り返しのつかないほど変わりました。大手機関投資家がこれらのビークルを通じて投資できるようになった今、この半減に対するビットコインの反応は、必ずしも過去3サイクルのパフォーマンスに反映されるとは限らない。私たちは、ビットコインの可能性をよりよく理解するために、技術に対する現在の需要と供給を理解することがより重要だと考えています。

実際、新たなビットコインの供給制限は重要な考慮事項ではありますが、それは数あるうちの1つに過ぎません。2020年に入ってから、取引可能なビットコインの量(すなわち、流通供給量と非流動供給量の差)は減少しており、これは以前のサイクルから大きく変化している。しかし、最近のデータによると、アクティブなBTC供給量(過去3ヵ月間に送金が行われたビットコイン)は4Q23の初めから130万枚と大幅に増加している一方、この期間に新たに採掘されたビットコインはわずか~15万枚にとどまっている。市場は過去に比べ、この供給を吸収する能力が高まっているとはいえ、これらの市場力学の間の複雑な相互作用を単純化しすぎないことが賢明であると考えます。

ビットコインマイナーの報酬は、21万ブロックが採掘されるたびに半減され、これはおよそ4年ごとに起こります(正確な日時はネットワークのハッシュレート(トランザクションを処理し、新しいブロックを採掘するために使用される計算力の量)に依存しますが、現在の半減は今年の4月16日から20日の間に起こると予想されています)。この半減により、ビットコインの発行総量は1日あたり約900ビットコイン(年間発行率1.8%)から約450ビットコインに減少し、年間発行率は1.8%から0.9%に低下することになる。半減後のビットコインの月間生産量は約1億3,500万枚、年間生産量は約1億6,4250枚となる(正確な数字は実際のハッシュレートによって異なる)。

半減は、2100万ビットコインがすべて採掘されるまで、計算されたメカニズムに従って続けられる。私たちの見解では、半減の潜在的な意義は、ビットコインの独自性、つまりハードトップ供給上限で頂点に達する固定されたデフレ供給スケジュールに対するメディアの関心を高める能力です。

これは過小評価されがちです。鉱物のような物理的な商品では、理論的には、より多くの資源を金や銅のような鉱物の採掘と抽出に投資することができます。しかし、あらかじめ決められたブロック報酬と難易度調整メカニズムにより、ビットコインの供給は非弾力的(すなわち価格に鈍感)である。さらに、ビットコインは成長物語である。ビットコインネットワークの効用は、ネットワーク上のユーザー数とともに拡大し、トークンの価値に直接影響する。対照的に、金のような貴金属の購入にはそのような成長が期待できない。

ビットコインのパフォーマンスに対する半減サイクルの影響を分析することは、私たちの経験が3回の半減イベントに限られているため、限界があります。そのため、過去の半減イベントとビットコイン価格の相関性に関する研究は、サンプル数が少ないため、過去の分析のみからパターン化することが難しく、慎重に解釈する必要があります。実際、ビットコインが「一般的に」どのように半減に反応するかについて、より強い結論を導き出すためには、より多くの半減サイクルが必要であると我々は考えている。さらに、相関関係は因果関係を意味せず、市場センチメント、採用傾向、マクロ経済状況などの要因はすべて価格変動に寄与する可能性があります。

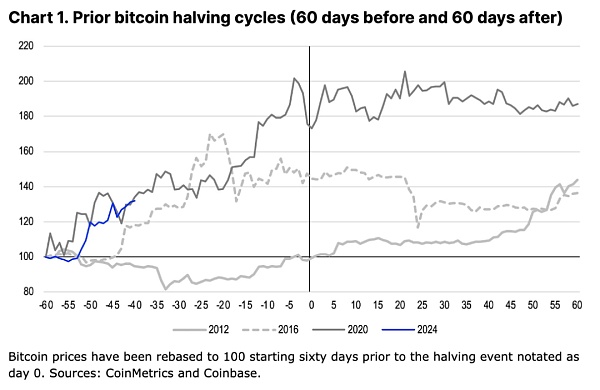

実際、私たちは以前、過去の半減イベントにおけるビットコインのパフォーマンスは文脈に左右される可能性が高いと主張しました。このことは、ビットコインの値動きがサイクルごとに大きく異なる理由を説明する可能性があります。図1に示すように、2012年11月の最初の半減までの60日間、ビットコインの価格は比較的横ばいだったが、2016年7月と2020年5月の2回目と3回目の半減までの同じ期間、ビットコインの価格はそれぞれ45%と73%上昇した。

私たちの見解では、最初の半減の好影響が実際に明らかになったのは、米連邦準備制度理事会(FRB)の量的緩和プログラム(QE3)の影響が米国の債務上限危機と絡んできた2013年1月でした。.そのため、半減に関する報道が増えることで、インフレに対する懸念が広まり、代替的な価値貯蔵手段としてのビットコインの認知度が高まると考えられる。一方、2016年は英国のEU離脱が引き金となり、英国や欧州に対する人々の金融不安がビットコイン購入行動のきっかけとなった可能性がある。その後、この傾向は2017年のICOブームでも続いた。そして2020年初頭には、世界中の中央銀行や政府がCOVID-19のパンデミックに前例のない刺激策で対応し、ビットコインの流動性が再び大きく上昇しました。

過去のパフォーマンスの分析は、半減イベントとの相対的な観察期間によって大きく異なる可能性があることにも注意が必要です。価格リターンの指標は、分析が半減日から30日、60日、90日、120日のどの期間を開始(および終了)するかによって異なる可能性があります。その結果、異なるウィンドウの使用は、過去の価格パフォーマン スから引き出される結論に影響を与える可能性がある。私たちの目的では、60日という期間を使用します。これは、短期的なノイズをフィルタリングするのに役立ち、半減からそれほど離れていないため、長期的には他の市場要因が価格ドライバーを支配し始める可能性があるためです。

米国スポットビットコインETFは、ビットコイン需要の新たなアンカーを確立することで、ビットコインの市場力学を再構築しています。以前のサイクルでは、主要な市場参加者(ビットコインの採掘者を含むがこれに限定されない)がロングポジションから撤退しようとして売り越しに転じたため、流動性は価格の上昇モメンタムを妨げる大きな要因となっていました。

今日、ETFへの資金流入は、緩やかで持続的な方法で供給の多くを吸収すると予想されています。実際、ETFのBTCスポット取引量は現在、1日平均約40億~50億ドルで、世界の集中型取引所で取引されている総取引量の15~20%に相当し、機関投資家がこの分野で取引するのに十分な流動性を確保しています。長期的には、このような安定した需要状況は、集中的な売りによるボラティリティが少なく、よりバランスの取れた市場を形成するため、ビットコイン価格にプラスの影響を与える可能性があります。

米国のスポットビットコインETFは、最初の2カ月で96億ドルの純流入を集め、運用資産総額は550億ドルに達した。つまり、この期間にこれらのETFが保有するBTCの累積純増分(18万枚)は、マイナーによって新たに生み出されたビットコインの供給量5万5000枚の約3倍に相当する(図3参照)。ブルームバーグによると、世界のすべてのスポットビットコインETFを見ると、これらの規制投資ビークルは現在約110万ビットコインを保有しており、これは総供給量の5.8%にあたります。

中期的には、大手証券会社がまだこれらの商品を顧客に提供し始めていないため、ETFは現在の流動性を維持し続けるか、さらに増加する可能性があります。米国のマネー・マーケット・ファンドにはまだ6兆ドル以上の資金があり、今後の金利引き下げにより、今年だけでもこの資産クラスには多くの遊休資金があると思われます。

ところで、ETFが保有するビットコインの潜在的な中央集権化は、ネットワークに安定リスクをもたらすものではないことに注意してください。また、金融機関は現在、これらのETFを(原資産とする)デリバティブを提供することができないため、これが利用可能になれば、大口参加者の市場構造が変わる可能性がある。しかし、そのための規制当局の認可には、控えめに見積もっても数カ月かかる可能性がある。

仮に、米国ベースのETFへの新規資金流入の速度が2月の60億ドルから減速し、単純なメンタルモデルからわかるように、毎月10億ドルの純流入の定常状態になると仮定すると、ビットコインの平均価格は以下のようになります。ビットコインの平均価格は、月間13,500BTCの採掘量(半減後)に対して約74,000ドルに近づくはずである。もちろん、このモデルの明らかな問題は、ビットコインマイナーが市場で販売されるビットコインの供給源だけではないということです。実際、新たに採掘されたビットコインとETFの流入の間の不均衡は、長期的な循環的な供給傾向の背後にあるもののほんの一部に過ぎないと考えています。

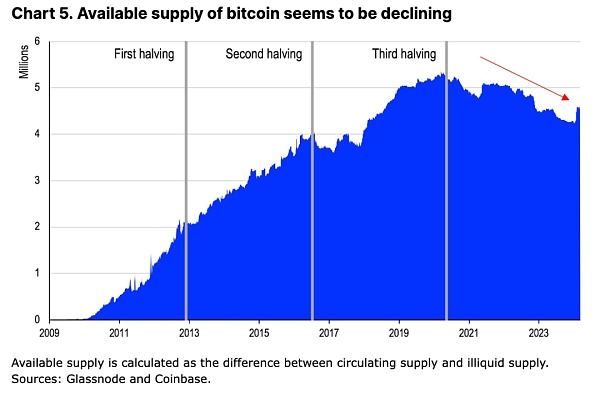

取引可能なビットコインの供給量を測定する1つの方法は、(1)現在の流通供給量(165万BTC)と、(2)非流動供給量(ウォレットに紛れ込んだり、長期間保有されたり、その他の方法でロックされたりして、実質的に取引されていない供給量)の差を取ることです。Glassnodeによると、非流動性の供給は、あるエンティティのライフサイクルにおける累積流入と流出に基づいて分類され、利用可能なビットコインの供給レベルは、2020年代初めの530万BTCのピークから現在の460万レベルまで、過去4年間で下降傾向にある。これは、過去3回の半減期に観察された利用可能な供給量の着実な増加傾向から大きく変化している(図5参照)。

一見すると、ビットコインの取引可能量の減少は、ETFからの新たな機関投資家の需要があるため、ビットコインのパフォーマンスの主な技術的裏付けの1つに見えます。しかし実際には、新規に流通するビットコインの減少が差し迫っていることを考えると、こうした需給の動きは、短期的に市場が逼迫する可能性が高いことを示唆している。とはいえ、特に「流動性の低い供給」は静的な供給を意味しないため、このフレームワークがビットコイン市場における流動性ダイナミクスの複雑さを十分に捉えているとは考えていません。

投資家は、売り圧力に影響を与える可能性のあるいくつかの重要な要因を見逃すべきではないと考えます。

非流動性のビットコインすべてが "トラップ "されているわけではありません。長期保有者(ビットコインを155日以上、またはポジションの83.5%以上保有している)は、短期保有者に比べてポジションに対する経済的な感応度が低い可能性がありますが、このグループの一部は価格が上昇しても利益を実現する可能性があると予想しています。

保有者の中には、近い将来に売却するつもりがなくても、ビットコインを担保にすることで流動性を提供できる人もいるかもしれません。これは、ビットコインの「非流動性」の特性にもある程度影響します。

採掘者は、事業を拡大したり、他の費用を賄ったりするために、ビットコインの準備金(現在、公開採掘者と非公開採掘者の合計で180万BTC)を売却する可能性があります。

約300万BTCの短期保有は少なくなく、投機筋は価格が変動しても利益で撤退する可能性があります。

このような意味のある供給源を考慮しなければ、採掘奨励金の削減やETFの安定した需要による希少性は避けられないという議論は単純化しすぎです。私たちの見解では、来る半減イベントの背後にある真の需給ダイナミクスを見極めるには、より包括的な評価が必要です。

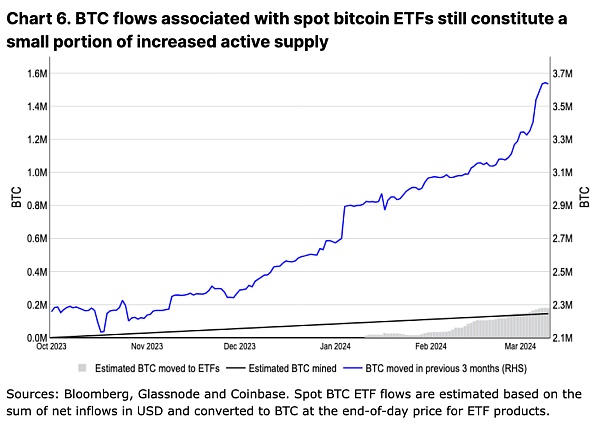

しかし、ビットコインがETFに組み入れられているにもかかわらず、アクティブな流動的供給(過去3カ月間に送金が発生したビットコインと定義)は、ETFへの累積流入をはるかに上回るペースで増加しています(図表6を参照)。4Q23の開始以来、アクティブなBTC供給量は130万枚増加しているが、新規に採掘されたビットコインは15万枚程度にとどまっている。

この活発な供給の一部は、実際に採掘者自身からもたらされています。採掘者は、価格の動きを利用するためと、収益が減少するという不利な状況に備えて流動性を構築するために、手元資金を売却している可能性があります。この点については、1月30日に発表した前回のレポート「ビットコイン半減とマイナーの経済学」で詳しく説明した。これはマイナーが以前のサイクルで行ってきたことと同様である。しかし、Glassnodeのレポートによると、2023年10月1日から2024年3月11日の間に、マイナーのウォレットの純残高はわずか20,471ビットコインしか減少しておらず、これはビットコインの新たな活発な供給が主に他の場所からもたらされていることを意味しています。

以前のサイクルでは、アクティブな供給量の変化は、新たに採掘されたビットコインの伸びを5倍以上上回っていました。2017年と2021年のサイクルでは、有効供給量はほぼ倍増し、それぞれ11カ月で最低の610万(320万増加)から、7カ月で310万から540万(230万増加)になった。これに対し、同期間に採掘されたビットコインの数は、それぞれ約60万枚と20万枚だった。

一方、ビットコインの不活発な供給量(1年以上手付かずのビットコインと定義)も、このサイクルでは3カ月連続で減少しており、長期保有者による売りが始まったことを表している可能性がある(図7参照)。通常であれば、これはサイクル中盤の兆候と解釈される。上述の2017年と2021年のサイクルでは、不活発な供給がピークに 達してからサイクルの最高値の瞬間まで約1年の時間枠があり、 それぞれ12ヵ月と13ヵ月であった。現在のサイクルは、不活発なビットコインの数から見て、2023年12月にピークを迎えたようです。

しかしながら、これらのビットコインの何パーセントが取引所に移動(売却)されたのか、クロスチェーンブリッジにロックされたのか、そうでなければ金融取引(OTCなど)に使用されたのかは不明です。Glassnodeによると、取引所に移されたビットコインの量は今年倍増しているにもかかわらず、取引所のビットコイン残高は正味80,000枚減少している。これは、ETF以外の資金プールが、長期および短期保有者から取引所への送金の増加を相殺するのに役立っていることを示唆している。

実際、スポット市場における需給ダイナミクスは、資本の流入と流出のストーリーの一部しか捉えていません。ビットコインはコモディティのようなデリバティブの乗数効果を示しており、未決済のビットコインデリバティブの想定価格は、現物のビットコインの市場価値よりも大幅に高くなっています。ビットコインのデリバティブ市場はスポット取引量を数倍に増幅させるため、スポット公開取引所データのみを分析しても、ビットコイン経済における真の流動性と普及の全体像を把握することはできません。

そのため、「休止状態」のビットコインにおける活動の増加は、以前の強気のピークと一致する一方で、現在の環境において需要と供給のデュオがどのように相互作用するかの正確なダイナミクスは、まだあまり確実ではないと考えます。

このサイクルは確かに異なる可能性があります。米国のスポットビットコインETFへの毎日の純流入の継続は、資産クラスにとって大きな東風であり続けるでしょう。新たに採掘されるビットコインの供給量が半減しようとしているため、市場ダイナミクスはさらにタイトになるだろう。しかし、これは必ずしも需要が売り圧力を上回る供給不足の状況に入ることを意味しない。しかし、明らかなことは、ビットコインスポットETFが正式に新しいデジタル資産クラスとなり、主流の金融機関が従来のポートフォリオに組み込むことができるようになったということであり、ビットコインの主流採用における重要なマイルストーンである。そのため、現在の値動きは長期的な強気相場の始まりに過ぎず、需給を均衡に導くためにはさらなる価格上昇が必要だと考えている。

カマラ・ハリスは、エリザベス・ウォーレンやゲイリー・ゲンスラーのような反クリプトの人物と距離を置くことを目指し、2024年の選挙キャンペーンのためにクリプト政策を練っている。

Xu Lin11月16日に開催が予定されているWiki Finance Expo, Sydney 2023では、規制、FX、暗号、Web 3.0、メタバース、AI、ESGなどの主要分野にスポットが当てられる。

Olive

Olive基調講演の1つで、Vateeのアラゴン・ハン氏は、反米ドル運動の台頭の影響を探ることについて語った。

Coinlive

Coinlive Anthony Scaramucci は、元 FTX CEO の Sam Bankman-Fried との親密な関係について詳しく説明しました。

decrypt

decryptOpenSea での販売用にリストされている NFT は 13% のみです。

Beincrypto

BeincryptoAnthony Scaramucci 氏は、この合併を挙げ、インフレ率の低下、主要なビジネス パートナーシップ、仮想通貨価格の上昇などのマクロ指標の改善を、彼の楽観主義が前進する理由として挙げました。

Cointelegraph

CointelegraphAnthony Scaramucci と SkyBridge Capital は、今後数日間、町の話題になるでしょう - 彼らが成功するまで...

Bitcoinist

Bitcoinist信じられないかもしれませんが、Anthony Hopkins は NFT の愛好家になることを目指しています。多作のオスカー受賞俳優が関心を示した ...

Bitcoinistポンプ氏によると、彼はYouTubeのコミュニティガイドラインに違反しておらず、最近のビデオには不審なコンテンツは含まれていなかったという。

CointelegraphAnthony Scaramucci は、次の大統領候補は仮想通貨支持者であり、2022 年末までにビットコイン ETF が実現すると予測しています。

Cointelegraph