グーグル、ジェミニを発表:ついにChatGPTの対抗馬に?

グーグルは、消費者と企業の両方向けに設計された人工知能ツール群「ジェミニ」を発表した。

Aaron

Aaron

出典:TaxDAO

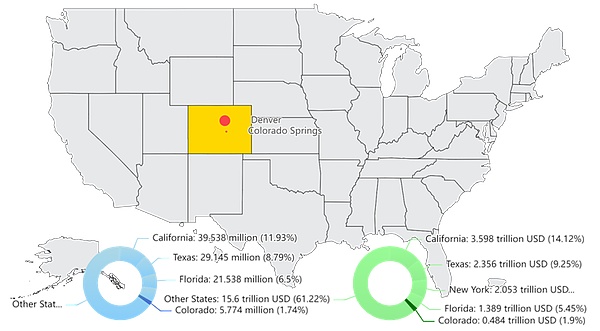

コロラド州(Colorado)は、アメリカ合衆国西部に位置し、ロッキー山脈の東部にまたがっている。面積は約26万8,000平方キロメートル、人口は約577万人(2020年)で、全米50州の中で面積は8位、人口は21位である。州都はデンバーで、州最大の都市でもある。豊富な天然資源と多様な経済構造により、コロラド州は米国地図の中で重要な位置を占めている。

(チャート作成)。データソース:Wikipedia コロラド州)

2022年、コロラド州の経済総額は約4840億ドル、米国GDPの1.9%に相当する。コロラド州経済は高度に多様化しており、航空、航空宇宙、バイオテクノロジー、エネルギー、金融サービス、情報技術ソフトウェアの6つの主力産業で構成されている。コロラド州はハイテク産業が発達しており、特にデンバーやボールダーなどの都市には、オラクル、ブルームバーグ、ニューモント・マイニングなど、テクノロジーやイノベーションを手掛ける企業が多数進出している。また、コロラド州は米国でも重要な農業州であり、牛肉、小麦、トウモロコシなどの主要農産物が生産されている。さらに、ロッキー山脈のような有名な自然景観を持つコロラド州は、世界的に有名な観光地となり、毎年何百万人もの観光客を魅了している。

(グラフは自社作成、データソースはこちら:FinCEN Cryptocurrency Business Registration)

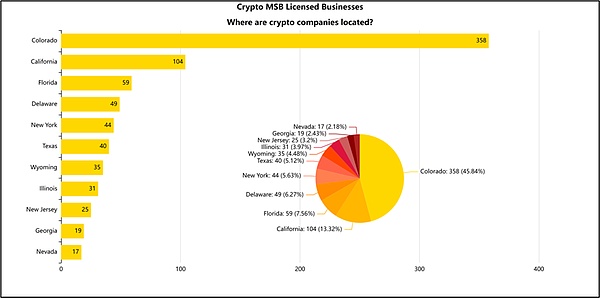

コロラド州は、規模、人口、経済生産高などの指標から見ると、米国の中では比較的小さな州ですが、暗号通貨活動においては非常に重要な州であり、米金融犯罪取締ネットワーク(FinCEN)のデータによると、コロラド州は登録された暗号通貨の約33%を占めています。33%を占めている。分析すると、この現象はコロラド州の積極的な政策支援、緩やかな規制環境、エネルギーと産業における強みによるところが大きく、キーパーソンの協力が不可欠である。次に、これらの面におけるコロラド州の具体的なパフォーマンスと、それが同州を暗号通貨産業の主要ハブに押し上げた経緯について詳しく分析する。

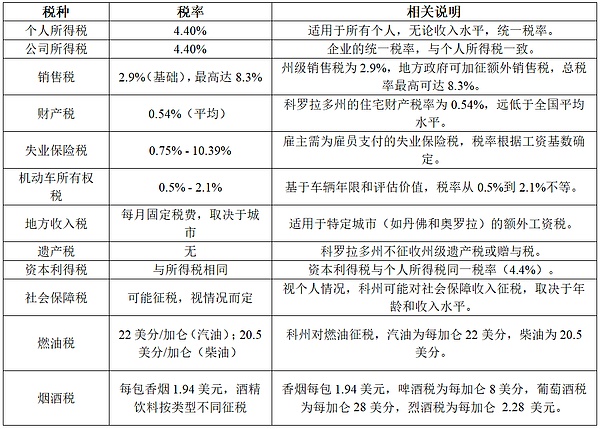

コロラド州の税制の特徴は、シンプルさと統一性です。いくつかの州の複雑で累進的な税制とは対照的に、コロラド州では個人と企業の両方に一貫した単一の税率を採用しており、コロラド州の税制はシンプルで透明性が高い。全体として、コロラド州の税負担は中程度に低く、特に所得税と売上税の分野では全国的に競争力のある税率となっている。

2.1税の種類と税率

コロラド州の公式ウェブサイトには現在、所得税、土地税、売上税、使用税など、11の主要な税目が掲載されています。

2.2 納税者

コロラド州の税制では、納税者は個人、企業、その他の法人を対象としています。税負担はさまざまな形で反映される。

個人には、コロラド州の個人所得税が4.4%課され、これはすべての所得レベルの個人に適用される一律税率である。さらに、個人には、物品と特定のサービスの購入に対して、基本税率2.9%の州売上税が課され、地方自治体はさらに上乗せ税を課すことができるため、売上税の合計税率は7.78%になる地域もある。個人は、住宅や商業施設などの不動産を所有している場合、地方自治体が課税する固定資産税の対象となり、2023年のコロラド州の平均固定資産税率は約0.54%と、全国水準と比較して低くなる。

企業に対しては、コロラド州は個人と同じ一律4.4%の所得税率を課しており、これは規模や収益に関係なく企業に適用される。さらに、企業は商品やサービスの販売に代わって売上税を徴収し、納付することが義務付けられており、これはほとんどの物理的商品だけでなく、一部のデジタル商品(ソフトウェア、オンラインサービスなど)にも適用されます。また、コロラド州では、事業用自動車に自動車所有税を課しており、税率は自動車の年式と評価額によって調整される。コロラド州には、法人所得税以外のフランチャイズ税や類似の法人税はないが、企業は法律を遵守するため、所得税と売上税の申告が義務付けられている。

2.3 課税対象者

コロラド州では、幅広い商品、サービス、キャピタルゲイン、特定の産業に課税している。個人と企業の所得、商品、不動産、動産、特定のサービスの販売はすべて税制に含まれ、より包括的な徴税の枠組みを形成している。この制度では、地方税が州レベルの税と組み合わされ、さまざまな経済活動や産業にわたる税の合理的な配分を保証し、企業や個人にとってよりバランスのとれた税負担を保証している。

物品: コロラド州は、ほとんどの有形物品に州税率2.9%の売上税を課税しており、これは全米で最も低い基本税率の一つである。品目ベースの課税には、日常消費財や衣料品などの一般的な商品が含まれる。さらに、地方自治体は追加税率を加えることができ、合計消費税率が7.78%になる地域もある。K州立大学の固定資産税は、住宅、商業用不動産、空き地など、個人や企業の不動産を対象としており、2023年の平均固定資産税率は約0.54%である。

サービス: コロラド州では多くのサービスは課税されないが、特定のサービスは課税対象となる。課税対象となるサービスには、修理サービス、デジタルサービス(ソフトウェア購読、ストリーミングサービスなど)、娯楽サービス、ケーブルテレビサービスなどがあります。さらに、デジタル経済の拡大に伴い、コロラド州では、クラウド・コンピューティング・サービスやその他のオンライン・プラットフォーム・サービスなど、仮想的な商品やサービスへの課税が増加しています。課税対象となるサービスを提供する事業者については、州の規制を確実に遵守するために、事業者に代わって売上税を徴収し、納付する必要があります。

キャピタルゲイン: コロラド州は、個人と企業の所得とキャピタルゲインに一律4.4%の税率で課税します。個人の賃金、給与、利子所得、配当所得、および企業の事業所得は、キャピタルゲインのカテゴリーで課税されます。キャピタルゲイン税(株式や不動産などの資産売却益など)も個人所得税と同じ税率で課税される。

自動車および運輸: コロラド州では、個人や企業が所有する自動車に自動車所有税を課している。

特定消費財: コロラド州では、燃料、タバコ、アルコールなどの特定の消費財に特別物品税を課している。

2.4税制優遇措置

公式ウェブサイトによると、コロラド州には幅広い税制優遇措置があり、24の主要カテゴリーがある。税負担の少ない州として、コロラド州は投資家や住民を惹きつけ、企業にとって有利な経営環境を作るために、さまざまな優遇措置を用いている。これには、先端産業投資税額控除、従業員持ち株税額控除、エンタープライズゾーン貢献税額控除、個人給付税額控除などが含まれる。

2.4.1企業向け税制優遇措置

企業向け

コロラド州は、設備投資から研究開発、技術革新に至るまで、多くの優遇措置や産業別の税額控除を提供しています。まず、コロラド州のエンタープライズ・ゾーン・プログラムは、経済的に発展していない地域に投資する企業に大きな税制優遇を提供しています。企業は、これらのゾーンで設備投資を拡大し、新規従業員を雇用することで、売上税の還付、設備購入控除、その他の投資税額控除を利用することができます。

コロラド州はまた、再生可能エネルギープロジェクトや研究開発活動に対する多額の税制優遇措置も設けている。風力や太陽光などの再生可能エネルギーに投資する企業は、設備購入や設置に対する税額控除を利用でき、初期コストを大幅に削減できる。研究開発企業に対しては、州は技術革新やハイテクへの投資を支援するR&D税額控除を提供している。これらの税額控除は、企業がKZNに研究開発センターを設置することを奨励し、グリーンエネルギーとハイテク産業の発展を促進する。

技術革新をさらに支援するため、コロラド州は先進産業アクセラレーター・プログラムも設立しました。この基金は、航空宇宙、医療機器、エネルギー技術などの分野の企業に直接的な財政支援と税制優遇措置を提供する。この基金を通じて、企業は特に最先端技術や革新的な製品開発を進めるための研究開発資金や税額控除を利用することができます。

さらに、コロラド州は資本集約的な投資に対して資本投資優遇措置を提供しています。新工場の建設や生産ラインの拡張など、州内で長期的な設備投資を行う企業は、対応する投資税額控除を受けることができます。

2.4.2個人に対する税制優遇措置

コロラド州は、個人に対する様々な税制優遇措置も提供している。まず、コロラド州の4.4%という比較的低く簡潔な一律所得税率は、すべての所得水準の居住者と非居住者に適用され、個人の税負担を軽減している。さらに、コロラド州では社会保障所得(SSI)の一部控除があり、55歳から65歳までの個人には20,000ドルのSSI免除、65歳以上の個人には全額免除がある。この政策は退職者や高齢者にとって特に魅力的であり、税金の負担を軽減する。

コロラド州はまた、特定のグループ、特に高齢者と障害者に対し、固定資産税の軽減を提供している。対象となる住民は固定資産税の減免を申請し、不動産所有の経済的負担を軽減することができる。

企業立地に関するBusiness Facility 2023の報告書によると、コロラド州は「グリーン雇用」で2位、「最高のビジネス環境」で2位、「最高のビジネス環境」で3位でした。"最高のビジネス環境"、"熟練労働力 "などは6位にとどまり、"最高のビジネス税制環境"、"専門労働力訓練 "などはリストにすら入らなかった。また、「最高のビジネス税制環境」と「専門的労働者訓練」はリストにすら入っていない。全体的な税制環境という点では、コロラド州はテキサス州のような低税率ではないようだが、登録されたマネーサービスビジネス(MSB)にとってなぜこれほど魅力的なのだろうか?

コロラド州は暗号に優しい法的枠組みを構築するリーダー的存在であり、これがMSBにとって同州が魅力的である理由かもしれない。同州はDigital Token Actを導入し、暗号通貨に対して一定の州証券法の適用除外を提供しています。これにより、ブロックチェーンや暗号通貨に特化したビジネスが運営しやすくなる可能性があります。以下では、暗号業界に対する同州の課税と規制について詳しく取り上げる。

(図表出典:ビジネスファシリティ:Business Facilities' 19th Annual Rankings Report: State Rankings)

コロラド州の暗号通貨税と規制の枠組みについて説明する前に、まずジャレッド・ポリス知事について触れておくことが重要です。11月にコロラド州知事に選出され、2019年1月に正式に就任し、2期目の再選を果たした。彼はテック起業家が政界に進出した重要な例である。ポリスは下院議員に就任していたときからすでに暗号通貨とブロックチェーン技術に強い関心を示しており、議会ブロックチェーンコーカスの共同創設者となっていた。彼はコロラド州をブロックチェーン・イノベーションの拠点にすることに尽力している。選挙戦の初期には、ビジネスと政府におけるブロックチェーンの普及、選挙に安全なブロックチェーンインフラストラクチャの開発、政府サービスの合理化、法律と金融の枠組みによる暗号ビジネスへの支援など、5つの政策目標を公言した。中でもデジタル・トークン法への彼のこだわりは、特定のトークンに対する証券法の規制を緩和することで、暗号通貨企業にさらに広範な起業環境を提供することだ。

彼はまた、コロラド州を米国で初めて暗号通貨による州税の支払いを受け入れる州にしようと取り組んでおり、彼の目標はそれだけにとどまらず、運転免許証や狩猟などのサービスの支払いに暗号通貨を使うことを認めるべきだと提案している。彼の当選と後押しがなければ、コロラド州が米国におけるブロックチェーン革新の最前線となることはなかったと考える理由がある。

3.1暗号資産への課税

3.1.1定義

コロラド州は、暗号資産に特化した暗号通貨への特別税を設けていません。米国連邦政府の方針に従い、コロラド州は暗号通貨を財産として扱い、株式や不動産などの資本資産と同様の課税規則を適用する。その結果、暗号通貨の取引や売却に関しては、個人や企業は別の税金で申告するのではなく、キャピタルゲイン税の申告やキャピタルロスの申告をしなければなりません。暗号通貨のキャピタルゲイン税は、保有期間に応じて長期キャピタルゲインと短期キャピタルゲインに分類され、異なる税率が適用され、短期税率は高く、長期税率は相対的に低くなる。

3.1.2暗号資産に対する税金と税率

暗号資産に対する特別な税金がないため、コロラド州の暗号資産に対する課税は基本的な税制に基づいています。

キャピタルゲイン税:暗号通貨の保有期間が1年未満の場合、発生した利益は短期キャピタルゲインとして扱われ、個人または企業の普通所得税率で課税されます。コロラド州の個人に対する普通所得税率は4.4%で、連邦税率は個人の所得に応じて段階的に支払われ、最高37%である。暗号通貨を1年以上保有する場合は、長期キャピタルゲイン税が適用される。連邦レベルの長期キャピタルゲイン税率は、納税者の所得水準に応じて0%、15%、20%である。長期キャピタルゲイン税率は通常、短期キャピタルゲイン税率よりも低いため、投資家は暗号通貨を長期保有することができます。

売上税:コロラド州では、商品やサービスの取引に暗号通貨を使用する場合、暗号通貨による支払いは法定通貨と変わりなく扱われる。暗号通貨による支払いを受け入れる商人は、取引金額を米ドルの等価為替レートで報告し、適切な売上税を支払う必要がある。基本的な州の売上税率は2.9%だが、地方税(市町村税や郡税など)を加えると、実効税率は合計で7%から11%になる。したがって、日常消費で暗号通貨を使って商品やサービスを購入しても、消費税の納税義務が免除されるわけではない。同様に、暗号通貨を商品として売買する場合も、消費税の対象となります。

納税:コロラド州は、住民や企業が暗号通貨を使って州税を支払うことを認める米国初の州です。2022年から、個人や企業はサードパーティのプラットフォームを通じて、ビットコインやイーサなどの暗号通貨で個人所得税や法人税、その他の税金を支払うことができるようになる。これらの暗号通貨は、支払いプロセッサーを通じて即座に米ドルに変換され、州政府が暗号通貨を直接保有することはない。この方針は、暗号通貨利用者により多くの支払いオプションを提供する一方で、取引コストを削減する。

事業税:コロラド州で暗号通貨関連の事業を行う企業は、その収益に対して州および連邦の事業税政策の対象となります。法人所得については、コロラド州の法人所得税率は4.4%で、これは通常のビジネスに適用される税率と同じです。暗号通貨の取引所やマイニング、その他の関連事業で利益を上げているかどうかにかかわらず、最終的には適切な法人所得額に基づいて事業税が課されることになります。

個人の採掘者や独立した暗号通貨サービス提供者の場合、コロラド州では、さまざまな税規定に従って所得を報告し、税金を納める必要がある。まず、採掘による個人の暗号通貨収入は、採掘時の暗号通貨の市場価値で見積もられた課税所得とみなされます。この所得には、コロラド州の個人所得税(税率4.4%)が課される。連邦レベルでも、この所得は所得の規模に応じて連邦所得税の対象となる。さらに、個人がマイニングで得た暗号通貨を売却または取引した場合、そのキャピタルゲインにはキャピタルゲイン税が課されます。

さらに、個人の採掘者や自営業の暗号通貨実務者には、社会保障税とメディケア税を含む自営業税が課され、税率は合計で15.3%になります。この税負担は、マイニングやブロックチェーンサービスを通じて収入を得ている人にとって特に重要だ。個人の採掘者や独立開業医が大規模に運営し、従業員を雇用している場合は、連邦および州レベルの社会保障税やメディケア税、源泉徴収された個人所得税などの給与税も考慮しなければなりません。

暗号通貨マイニング事業やブロックチェーンサービス企業の場合、納税責任はより多岐にわたります。事業の利益にはコロラド州の法人所得税が課され、マイニングやブロックチェーンサービスを通じて収益を得た後に暗号通貨を売却して得た利益にもキャピタルゲイン税が課されます。同様に、事業者が輸入機器や他州から購入した機器を使用して採掘やサービスを提供する場合、現地の売上税を支払わずに物品税の課税対象となる。物品税の税率は地域によって異なり、通常は7~11%である。デジタルサービスや暗号通貨取引プラットフォームを提供する企業は、特にコロラド州内の消費者に対し、そのサービス収入に対する売上税の対象となる可能性があります。

3.1.3税制優遇措置

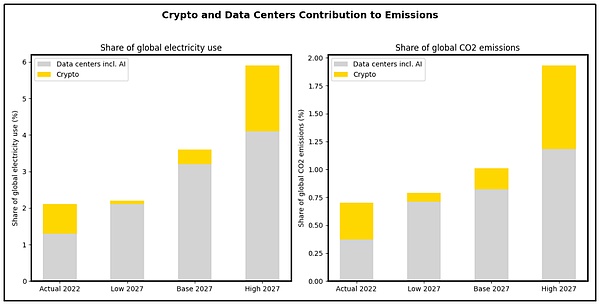

IMFの統計分析によると、暗号マイニングとデータセンターなどを合わせると、2022年までに世界の電力需要の2%を占めるとされています。この割合は3年以内に3.5%まで上昇する可能性があり、世界第5位の電力使用国である日本の現在の電力消費量に匹敵する。

(チャートは自社作成、オリジナル画像:

暗号通貨マイニングとブロックチェーン技術は、データセンターと大量のエネルギーに大きく依存しています。量子コンピューティングやAIと同様に、電力やコンピューティングリソースに対する需要が非常に高い産業です。コロラド州は、米国における潜在的なテクノロジー・ハブとして、ハイテク産業を強力に支援してきた。例えば、量子テクノロジー分野では、コロラド州知事がデンバーで開催されたマウンテン・ウエスト量子強化サミットで、量子テクノロジー企業の州内立地を誘致する目的で、設備購入や次世代コンピューティング・ラボの建設に対する税額控除、新興企業の資金調達を支援する融資保証プログラムなど、一連の新たな税額控除優遇措置を発表した。を入居させる。

同様に、暗号資産産業は、KZN州で成長するにつれて、関連する地元の税制優遇措置を利用することができます。

固定資産税の減免:コロラド州の地方自治法第30-11-132条によると、地方自治体は固定資産税の減免やリベートを提供することで、企業が特定の地域に長期的な設備投資を行うことを奨励することができます。暗号通貨のマイニング事業は、高負荷のコンピューティングのために大規模なデータセンターに依存しているため、資本集約的なプロジェクトのこのカテゴリに分類されます。地方自治体と協定を結ぶことで、これらの企業は最大10年間の固定資産税の減免を受けることができる。一般的に、こうした減免措置は「特定地方懸念地域」と認定され、地域の経済発展を促進するための投資プロジェクトに適用されます。

研究開発費控除: コロラド州法第31-20-101.7条は、技術革新に携わる企業に対して重要な税制優遇措置を提供しています。これにより、企業は研究開発費の25%を州税の相殺に充てることができる。これは暗号通貨業界、特に新しいブロックチェーンアプリケーションの開発、マイニング効率の向上、暗号アルゴリズムの最適化に取り組む企業にとって特に重要です。研究開発税額控除を申請することで、暗号通貨企業は技術の研究開発に対する支出を税金と一部相殺することができ、財政負担を軽減することができます。

暗号通貨による納税: コロラド州は、納税者が暗号通貨を使って州税を支払うことを認める米国初の州となりました。これは直接的に税金を減らすものではないが、暗号通貨を通じて支払うことで、デジタル資産を主な財産としている企業にとって、納税がより簡単になる。これは、所得税、売上税、使用税など、さまざまな税金に適用されます。

3.2 暗号資産規制

3.2.1 発展の歴史

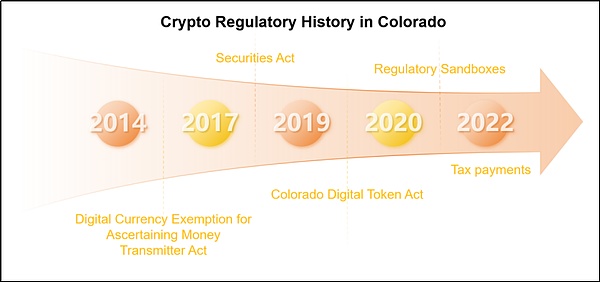

暗号通貨ビジネスは、税制よりもコロラド州の広範な規制体制とオープンで革新的なビジネス環境に魅力を感じています。コロラド州の暗号通貨に対する規制の変更は、以下の時期を経ています:

(Chart made in-house re: Colorado Crypto Regulatory Event Developments)

2014年、コロラド州は通貨譲渡を決定するためのデジタル通貨免除法を可決し、ビットコインなどのデジタル通貨のみを扱う事業者の通貨譲渡免許を不要にしました。しかし、従来の通貨も扱う事業者や、デジタル通貨の売り手と買い手の仲介を行う事業者は、通貨譲渡ライセンスを取得しなければならない。

コロラド州が暗号通貨の法的枠組みに力を入れ始めたのは2017年のことで、同州が初めて暗号通貨を商品とみなし、コロラド州証券法で規制した。この時、同州は暗号通貨の売買や譲渡に携わるすべての事業者に送金ライセンスの取得を義務付け、これらの事業者がマネーロンダリング防止(AML)や顧客確認(KYC)などの連邦規制を順守していることを確認した。

2018年、コロラド州証券局は、既存の証券法が暗号通貨提供にどのように適用されるかに関するガイダンスを発表しました。コロラド州で暗号通貨投資を提供する企業や個人は、州の証券登録要件を遵守し、潜在的な投資家に対してすべての関連情報を開示しなければなりません。

2019年、コロラド州は画期的なコロラド・デジタルトークン法(Colorado Digital Token Act)を可決しました。この法案は、特定の暗号トークンを証券登録およびブローカーライセンス要件から免除するものです。これはブロックチェーンと暗号通貨の新興企業により寛容な環境を提供し、業界の成長を促進するものです。ブロックチェーン技術の革新的な応用を促進し、デジタル資産の規制範囲を明確にすることを目的としています。

2020年、コロラド州はFinTech Sandboxプログラムを設立し、暗号通貨企業が管理された規制環境で新製品やサービスをテストできるようにした。これにより、暗号通貨やブロックチェーン企業がイノベーションを起こす余地が広がるだけでなく、企業が規制下で進化し、負担の大きい規制を回避できるようになります。

2022年から、企業や個人は所得税や売上税を含む州税の支払いに暗号通貨を利用できるようになる。この政策は、国内における暗号通貨の受け入れという点で、同州にとってユニークな突破口となり、より多くの企業や個人が法的枠組みの中でデジタル通貨を利用することが奨励される。

コロラド州の暗号業界に対する規制が前向きで先進的であることは容易に理解でき、今後もコロラド州の法規範は更新され続け、規制環境と暗号通貨利用は改善され続けると信じるに足る理由があります。

3.2.2規制機関

コロラド州の暗号通貨に対する規制の枠組みは、州の法律や規制、および内国歳入庁(IRS)や証券取引委員会(SEC)などの連邦政府機関からの指針に基づいています。

送金法:仮想通貨の送金を含む送金に従事する個人または団体は、コロラド州銀行局からライセンスを受けなければなりません。

小切手販売法:暗号通貨などの金銭商品の販売や発行は販売法の対象となる)統一電子取引法(UETA、電子署名と記録を認めるもので、デジタル資産を含む取引を含むことができる。

コロラド州証券法:証券(特定の種類の暗号通貨を含む)の販売または発行は、同法、コロラド州証券コミッショナーへの登録、または免除の対象となります。

デジタル・トークン法とその修正案: デジタル・トークンに関する特定の証券法および規制を免除し、企業がイニシャル・トークン・オファリング(ICO)やその他のデジタル・トークンのオファリングを通じて資金を調達しやすくします。また、Division of Securities guidance(証券局のガイダンス)、IRS guidance(IRSのガイダンス)、SEC guidance(SECのガイダンス)など

コロラド州には、暗号通貨に特化した包括的な規制の枠組みはまだありません。しかし、既存の州法と連邦政府のガイドラインは、同州の暗号通貨産業を規制する上で重要な役割を果たしています。

Colorado Department of Securities(コロラド州証券局):証券局は、ある種の暗号通貨を含む証券の販売と発行を規制する責任を担っています。

Colorado Department of Regulatory Agencies (DORA): DORAは州の様々な産業を規制しており、暗号通貨活動を規制するために証券省を指定しています。

コロラド州歳入局(DORA):DORAは、暗号通貨取引に対する所得税を含む税金を管理・執行する。

コロラド州銀行委員会(Colorado Banking Commission):州銀行委員会は、仮想通貨を扱う州認定の銀行、信託会社、その他の金融機関を規制・監督する。

銀行局:DORAの一環として、銀行局は仮想通貨交換サービスを提供する州認定の信用組合や信託会社を規制しています。

Office of the Attorney General - Consumer Protection Section: 消費者保護部門は、仮想通貨詐欺や欺瞞的行為に関する苦情を調査します。

3.2.3誰が規制されるのか

コロラド州の発展途上の規制制度の下では、規制される対象はより多様化しており、以下のようなものが含まれます:

暗号通貨取引所およびウォレットサービスプロバイダー:ユーザーが暗号通貨を売買し、保管するのを支援するプラットフォーム。連邦規制とコロラド州法では、取引所は送金法を遵守し、送金ライセンスを取得しなければならない。これらの事業者は、取引が法的に遵守されていることを保証するために、AMLおよびKYC規制を必要とします。

デジタルトークン発行企業:デジタルトークン法に基づき、デジタルトークンを発行する企業は、そのトークンが(投資ではなく)消費に使用される場合、証券法の一部を免除されますが、基本的な詐欺防止法の規制を受けます。そのような企業は、トークンの発行が投資詐欺を伴わないこと、および発行時に関連する消費者保護規制に準拠していることを確認する必要があります。

暗号通貨の採掘業者と採掘施設:採掘事業は、暗号資産を取引する場合、証券または金融規制によって直接規制され、暗号鉱山は、エネルギーを大量に消費する性質から、州のエネルギー政策や環境規制によって間接的に規制されます。鉱山は、関連する事業規制や税務規制を遵守し、法的に準拠した運営を行う必要があります。

フィンテックとブロックチェーンの新興企業:コロラド州では、多くのフィンテック企業がブロックチェーン技術を使ってイノベーションを起こしています。フィンテック・サンドボックス・プログラムに参加する企業は、規制が緩やかな状態で新しい技術や製品をテストしており、暗号通貨関連の新興企業がイノベーションを起こすための規制支援と余地を提供していますが、基本的な消費者保護とプライバシー規制も遵守しなければなりません。

個人または機関ユーザー:暗号通貨、特に投資カテゴリで取引を行う個人および組織は、州または連邦レベルでキャピタルゲインまたはその他の関連税申告を行う必要があります。

コロラド州は、その開かれた政策と規制の枠組みにより、全米の暗号通貨分野をリードしています。同州は、柔軟な固定資産税減税、研究開発税額控除、設備投資優遇措置を通じて、暗号通貨企業を含むハイテク企業の運営コストを効果的に削減し、特に資本集約的でエネルギー集約的なマイニング活動に実質的な支援を提供しています。さらに、デジタル・トークン法に代表される法規制は、コンプライアンス・プロセスを簡素化し、コンプライアンス・ガイダンスを提供し、革新的な開発を奨励している。規制システムは、取引所からマイニング企業まで幅広い分野をカバーしており、暗号エコシステムの規制された運用を保証しています。

コロラド州は、ブロックチェーンと暗号通貨市場が拡大し続ける中、イノベーションにおけるリーダーシップを発揮し続けることが期待されています。今後コロラド州は、税制優遇措置を拡大し、フィンテック・サンドボックス・プログラムを最適化することで、世界有数の暗号企業をさらに誘致する可能性が高い。一方、エネルギー使用量と環境要件が増加する中、コロラド州は業界の成長と環境責任のバランスを取るため、エネルギー集約型のマイニング企業に対し、より多くのグリーンエネルギー優遇措置を実施する可能性がある。これにより、ブロックチェーンと暗号資産分野における国のリーダーとしての地位がさらに強固なものになるでしょう。

グーグルは、消費者と企業の両方向けに設計された人工知能ツール群「ジェミニ」を発表した。

Aaron重要なのは、トークン割り当ての50%は発生時に利用可能で、残りの50%は12ヶ月かけて徐々にアンロックされ、トークン発生日から権利が確定することである。

Brian

Brian2023年12月11日より、株式会社トッパンホールディングスと株式会社電通グループは、ODKソリューションズ株式会社、ソニー株式会社などと共同で、画期的なイノベーション「Web3.0 Wallet」を発表します。このデジタル資産ストレージ・ソリューションは、フォトリアリスティックなアバターを組み込み、ユーザーとのインタラクションに革命をもたらします。

Joy

JoySolana Labsの共同設立者であるAnatoly Yakovenko氏は、12月5日、Unchained Cryptoとのインタビューで、同社のスマートフォンSagaの売れ行きがあまり芳しくないことに言及した。

Aaronサザビーのデジタルアート部門は、アーティストのShroomtoshi氏によるプロジェクト、BitcoinShroomsコレクションの作品をオークションにかける計画を明らかにした。10月にオンチェーンで鋳造されたこのコレクションは、BitcoinShroomのウェブサイトとその関連アカウントによると、「史上初のオーディナル・コレクション」として歓迎されている。

Joyマネーロンダリング容疑に問われたBinanceのCZ、判決までの予定外の米国滞在に直面。

Hui Xin

Hui Xinその他のエアドロップの詳細については明らかになっていないが、詐欺師たちはすでにツイッターの投稿に反応して複数のフィッシング・リンクを投稿している。

Brian米国で上場廃止になったトークンは、EUでも取引できる。

Alex

Alexこの移行期間中は、偽アカウントやフィッシングリンクに関連する潜在的なリスクを回避するため、利用者は注意を払うことが推奨される。

Brian彼は以前、ポドゴリツァ空港で偽パスポートを使用した容疑で逮捕された。

Alex