利上げ懸念で株式市場と仮想通貨が暴落

堅調な労働市場データとFRBのタカ派姿勢による利上げ懸念のなか、ダウ平均株価は506ポイント急落し、ビットコインは3万600ドルまで下落した。

Beincrypto

Beincrypto

執筆:321 DAO Source:XのメンバーであるZixi.eth(@Zixi41620514)

昨年12月に書いたことの続きで、2023年に起こったことをまとめ、2024年を展望するために、別の記事を始めましょう。2023年は、セカンダリー市場では安値からスタートして上昇するプロセスでしたが、同時にプライマリー市場では冷え込みが続いており、プライマリー市場は2022年よりもさらに冷え込むかもしれないという印象を受けます。

1.プライマリー市場はセカンダリー市場に約半年遅れており、新しい起業家はまだ市場に参入していない。

2.古い起業家は(AIをやるために)なだれ込み続けている。

3.新しいネタが極端に不足しており、現在市場に出回っているネタのほとんどは、現役をクビにした古いネタである。

記事全体は、昨年と同様、3つのパートに分けられ、主に今年の強気の打撃内容、来年の強気の打撃内容、来年観察すべき点を説明している。

1.1開発者ツール - 世界の喧騒

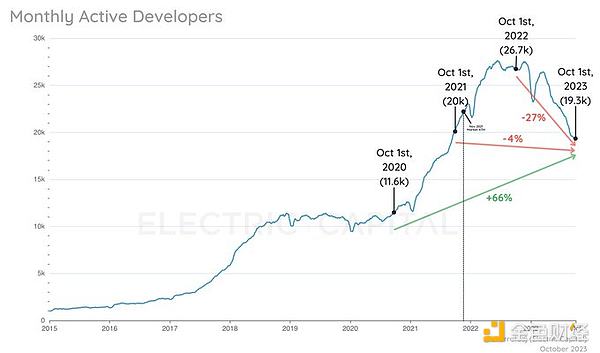

2022年の同時期と比較すると、暗号MADは27%減少している。27%減少していますが、ありがたいことに、2年前と比較するとまだ66%増加しています。開発者ツールの市場規模は今年やや減少したが、これは新規開発者の減少と古いプロジェクトの損失によって制限されたものである。加えて、AIの主要市場は北米と中国があまりにも優れているため、多くのエンジニアがAIナゲットに参加することを選択しました。

そのため、全体として、開発者ツール市場は今年、市場規模がいくらか減少しました。

そのため、全体的に今年の開発者ツール市場は市場規模が若干縮小しました。これはアルケミーのTier 1½の市場評価に反映されており、前回の評価額105億ドルに対して現在は30億ドル程度にとどまっています。 しかし、2024年から2025年にかけての市場であることに変わりはありません。

国内の開発者ツールデータの成長も見られます。例えば、Chainbaseプラットフォームの開発者数は昨年800人でしたが、今年12月には6,000人に増えました。開発者がこのトラックに参入する最も直接的な受益者として、もし24-25年が次の強気相場になるとすれば、開発者ツールトラックの24-25年の増分は約40億ドルになるでしょう。もし24~25年が次の強気相場になるのであれば、24~25年のデベロッパー・ツール・トラックの増分は大きなものになるだろう。そしてまた、24-25年には開発者ツールに一連のMAチャンスが訪れると信じている。

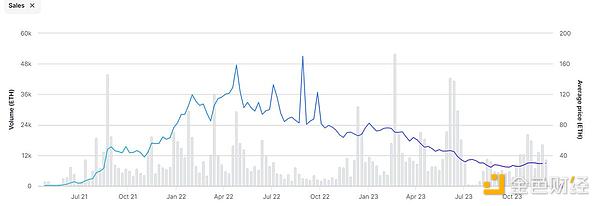

伝統的なPFPのストーリーを人々が信じるのは難しい。下のチャートは、ここ1、2年のBAYCの価格の推移を示している。2022年にはユウガラブスもAPE+モンキーランドのコンボを打ち出し、一時は相場がフォモ化した。しかし、今年のNFT市場は非常に冷え込んでおり、大手プレーヤーはすでにNFTに数万ドル、数十万ドルを支払って戻ってくるのが難しくなっている。また、あずきも再び市場を冷ややかな波にさせ、今年のあずきエレメンタルなどの発売も、お金を印刷する開始時に生成するためのキーを直接コピー&ペーストに相当し、それはチームの心を感じることは困難である。

しかし、今年のNFT市場はまだNFT+オフラインのおもちゃのルートを行くために小さなペンギンのようないくつかの興味深いプロジェクトであることは注目に値する、北米市場の満場一致の賞賛を得たので、我々はpfp NFTの新しいルートを参照してください。

今年、NFTは熱を冷ます傾向にあるが、実体+NFTの商業価値(李寧/アディダス+モンキーズ)、ブランドパスカード(スターバックス)、オペラ/コンサートチケットの発券など、PFP以外のNFTの用途も見えてきた。NFTは来年あたり、伝統的な産業にとっての「テクノロジー」へと進化するかもしれない。

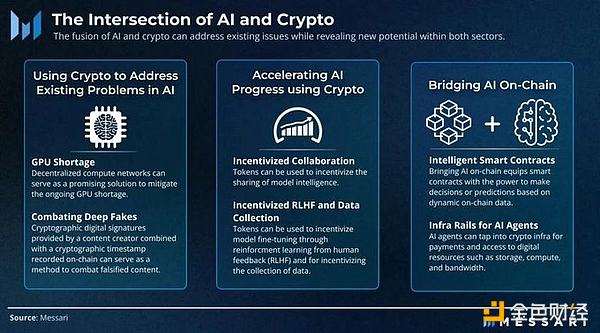

2.1AI+暗号 - 2Bか2Cか

まず、次のようなことを提起してみよう。2024-2025年に強気市場があれば、2Cのゲーム/ソーシャル/C.AI/チャットボットタイプのウェブ2AIプロジェクトが、ウェブ3のコイニングの道に進むのがある程度見られるだろう。この考えは、今年、同質性自体が比較的高く、収益の上限が比較的低い2CのAIプロジェクトがかなり多く見られ、算術コストが現在徐々に高くなっており、損益計算書で収支を合わせるのが難しく、投資家の資金を得た後、出口チャネルも考慮しなければならないという事実によって制限されているという事実から来ています。

収益/プレイ/成長が停滞した場合、実は、ユーティリティ・トークンを送ってプレイを増やすというのは、検討すべきアイデアです。一方では、トークンを送って皿を引っ張ることは非常に優れた市場戦略であり、もう一方では、Web2ユーザーをフィールドに引き込むことができる(現在、ウォレットとアカウントの抽象化技術はよく発達している)。また、このAI 2Cの起業家グループは非常に若く、新しいものに対して受容的であるため、このようなことにつながる可能性がある。

本題に戻ると、暗号+AIを2Cと2Bというシンプルな2つのカテゴリーに分けます。2CはMyshell、NFprompt、Worldcoinなどに似ており、2Bはもっと多様で、例えばModulus Labs、ChainML、EZKL.Questlab、http://Flock.ai、Gensynなど。2CのAI製品は、web3で見たように、ゲームであれ、http://C.AI类的产品在web2都已经验证了成功、詳しく説明するものではない。

音声ボットのMyshellのようなコミュニティは盛んだ。Crypto+AIはまだ初期段階にあるため、例えばプロジェクト関係者にオンチェーンAgentを提供したり、プロジェクト関係者や企業にZKML検証を提供したり、ビデオモデルやAI関連企業にLLM/Textを提供したり、クラウドソーシングでデータ注釈を提供したりなど、まだ2Bが中心です。

2BのAI企業も興味深い点を持っており、特にデータ側と演算側はプラットフォーム型のビジネスです。上流は演算/データ注釈の需要側(例えば、さまざまなモデル企業)、中流は演算/データ注釈の配信プラットフォーム、下流はさまざまな中小企業や大企業です。ブロックチェーンは、報酬メカニズムを通じて川下のロングテール小売業者をスケジューリングするが、現時点では、データラベリングのスケジューリングが容易なようで、チームは大手モデル企業からの多数のラベリング注文にBDしている。演算のスケジューリングは、特に大規模なヘテロジニアスGPUのスケジューリングとなると難しい。

私たちは、2Bでプロジェクトが様々な方向で盛り上がるのを見てきました。来年、AI+Cryptoの皆さんがビジネスやコインオファリングで何をするか楽しみにしています。

2.2 規制コンプライアンス - 機構がいる

規制コンプライアンスは常にテーマであり、実際、今年の年末の上昇の大部分は、Blackrock BTC ETFを通じた皆からのものでした。

規制遵守は常にテーマである。

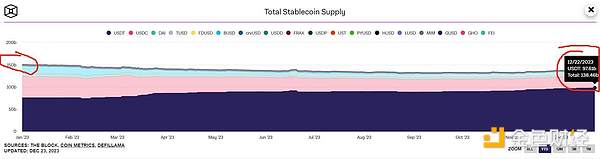

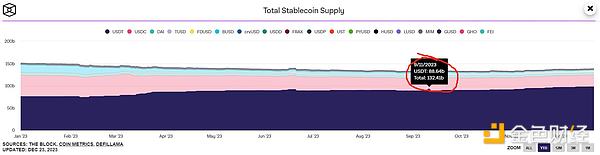

ステーブルコインの時価総額は23年初めには1500億ドルだったが、23年9月の時価総額は1324億ドルで、180億ドル近い市場流出があり、ここ1、2年で最もステーブルコインが少ない時期だった。しかし、BTCは17,000ドルから26,000ドルになり、メインストリームの資金が後退し、市場の流動性がヒルビリーハイエナからビットコインに吸い上げられた。

伝統的な資金があまり入ってこないと仮定してみよう(結局のところ、伝統的な資金はブロックチェーンが詐欺になると考えており、プライマリー市場にはもうあまり投資していない)。はコインサークルのおっさん+ETFのことを知ってるトラディショナルマネーがネズミ算式に引っ張ってくる可能性がある。つまり、BTC ETFが成立すれば、1~2年後には主流機関からさらに100億ドル、200億ドルが市場に流れ込むことになり、暗号はいくらまで上昇できるのだろうか?ここでの分析は、2024年の年末サマリーまで待ち、その後見直す。

規制コンプライアンスに関連すると思われるトピックがいくつかあります:

1.ステーブルコイン 2.取引所(オンチェーン/オフチェーン、特にパーペチュアル) 3.管理。特にPerpetual) 3.管理。この部分は繰り返さない。

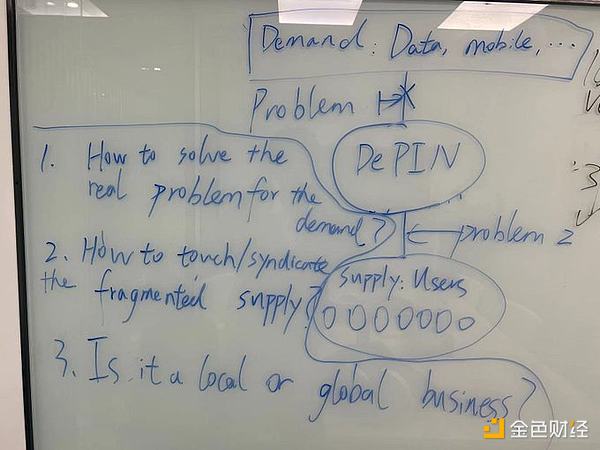

2.3DePIN-暗号を使った配布方法

最近、興味深いプロジェクトをたくさん見てきましたが、DePINは最も興味深いものの1つです。DePINは最も興味深いプロジェクトの1つです。DePINは、XX+Crypto(XXはメインビジネス、Cryptoは流通手段)と要約できます。例えば、Heliumの主な事業はWifiであり、Crypto/tokenは流通手段である。Hivemapperの主な事業は、データを必要とするサプライヤーに供給するために地図データを取得するユーザーであるが、流通を行うためにCryptoを使用することである。配信を行う。なぜ流通にCryptoを使うのか?トレーディングや通貨投機と同じ理屈だと思う。ユーザーに直接、年間100ドル儲かると言うのではなく、儲かると思わせる希望を与える方がいい。また、トークンを決済手段として使えば、現金よりも便利で、特に国境を越えた決済では、より幅広いユーザーが利用できる。

DePINプロジェクトの良い仕事をするために、私は3つの大きな質問の魂に分けました。

最初の大きな疑問は、上流の本当のニーズと何が問題なのか、ということです。例えば、HeliumとHelium mobileの本当の需要は、通信データが非常に高価で、電波が良くないことであり、良い4G5G基地局を舗装するには多くの費用がかかります。レンダリングは実際の需要であるため、アイドルGPUはオフラインレンダリングのために必要である。推論とトレーニングも実際のAIニーズであるため、アイドル演算はAI企業にサービスを提供するために必要である。

2つ目の大きな問題は、これらの断片化されたリソースをどのようにしてDePINプラットフォームまでシンジケートさせ、Bサイドに提供するかということです。Eコマース、コミュニティグループ購買、タクシーなど、伝統的なWeb2ビジネスでは、VCの資金を燃やして成長を後押しすることが本質です。しかし、Web3では、成長を押し進めるためにネズミ講になり、VCの資金を燃やして成長を行う代わりに、コミュニティがネズミ講に頼る(実際には、背後にいる人々の資金を燃やすことである)。

また、川下にリーチするためには、製品がシンプルであればあるほどリーチしやすい。例えば、オンラインGameFiをプレイする、Stepnを実行する、データラベルを貼る、スマートソケットを設置する、などはどれもシンプルなことだが、家庭用信号ボックスを設置するなど、もともと生活にないものを普及させようとすると、比較的難しくなる。ホームシグナルボックスの設置など、もともと生活になかったものを普及させるのは比較的難しいだろう。

上流の需要をドッキングするために下流をシンジケートする方法については、オフラインレンダリング、データ注釈、帯域幅クローラーなどのスケジューリングで解決する比較的簡単なものがありますが、ヘテロジニアスGPUスケジューリング推論/トレーニングなどの複雑な上流の需要があり、実現するのは非常に困難です。

3つ目の大きな疑問は、これはローカルビジネスなのかグローバルビジネスなのかということです。

この点について説明することはあまりありません。 グローバルビジネスはBとCに到達するのが早く、ローカルビジネスはそれらに到達するのが遅く、それは最終的にどれだけのユーザーとどれだけの需要があるか、そして最終的にどれだけの規模のプロジェクトができるかに反映されます。

3.1 GameFi√/SocialFi?

まず第一に、Cryptoとトークンの市場価値は優れたセンチメント増幅器であり、優れた市場ツールでもあることを理解することが重要です。

2022年/2023年には、東洋と西洋の両方から非常に優秀なチームがゲームを作りにやってくると見ています。例えば、東洋ではFunplus/Xterio、Matr1xなど、西洋ではBigtimeなどです。これは(強制的に)東洋のゲーム起業家の海外進出を助けることになると思う。Web3 Gameにとっては非常に大きなプラスだ。2024年に再び、アッキーとステプンのような東洋の現象が見られることを楽しみにしています。

ソーシャルネットワークはWeb2で非常に強固になり、人々は社会的関係を再発明する必要がないため、ソーシャルプロダクツはWeb3には適さないかもしれないと以前議論しました。しかし、今年http://Friend.tech给出了非常好的玩法、友人のKeyを取引することは、実際、IEOが資産を送るために碑文を送ることと大差ない(それらはすべてプレートである)。Web3ソーシャルこの作品では、我々はまだ比較的保守的な態度を保持します。

。3.2 L2 - 内部と外部のトラブル

2022年のInfraのテーマシナリオはModular blockchainであり、誰もが実行に注目しています、コンセンシス、決済、DAの組み合わせ可能なタイプです。そして2020年から2022年にかけて、L2への技術的な障壁は本当に高いので、Arbitrum、Op、そしていくつかの大きなZKプロジェクトが非常に高く評価されます。2021年にL2を分析した際、L1の開発を参考にすると、エコシステムの先行者優位性が非常に重要であると感じたことを覚えておいてください。

しかし、技術の反復は私たちが予想していたよりもはるかに多いようです。

しかし、技術の進歩は予想以上だったようで、OPスタックはワンクリックでOP L2を送ることができ、サービス会社であるRollupはワンクリックでZK L2も送ることができるようになり、組み合わせ可能性も非常に高いため、現在のところL2開発の障壁は非常に低くなっています。22年は4つのZK L2しか挙げることができませんでしたが、23年には少なくとも10以上のZK L2が市場に出回り、少なくとも5社以上のRAAS会社があり、2024年のL2の戦いは非常に熾烈なものになるでしょう。は非常に厳しいものになるだろう。

さらに、現在も生き残っているEVMの競合他社は、決済のトロン、ゲームのBSC、ゲームのSSCなど、得意分野を持っています。今後、L2が社内の戦いに勝つのはもちろん、対外的にEVM競争相手とどう戦っていくかは、とてもとても残酷な戦いになるだろう。それは、100グループの戦い、Eコマースの戦い、ビッグモデルの戦いに勝るとも劣らないかもしれない。

今はもう2020/2021年ではなく、パブリックチェーンの技術的な障壁はずっと低くなっている。2024年はもうパブリックチェーンに支配される環境ではなく、DAPPのトップはパブリックチェーンのトップを選ぶことができるが、パブリックチェーンのトップはDAPPのトップを選ぶのは非常に難しい(お金をつぶさない限り)。現在、パブリックチェーンの検証の生態学的な道は次のとおりです:自分の強みを発揮し、他の人が通ったことのない道を歩むこと、模倣することはできません、ただ差別化された競争の強みを発揮して勝つこと。

。3.3 ビットコインのエコシステム - 価値への回帰か、バブルか?

まず第一に、ビットコインの資金が1%溢れれば巨大なエコシステムが形成され、ビットコインのネットワークラグによって溢れ出るスピードと効果はさらに大きくなるという、あるシンガポール人の先達の見解に非常に同意します。

2023年にビットコインエコシステムの乱立を見たが、1年でのビットコインエコシステムは4年でのイーサリアムエコシステムの道を歩んだのは事実だ。しかし、イーサの古い道(DeFiスリーピーススイート+予言マシン+ヘアミーム)を再現するのではなく、独自のエコシステムを作ることは本当に可能なのだろうか?組織にとってはまだわからないが、個人にとってはシャトルすることができる。

今年の市場は、底打ち感が支配的です。今年9月にtoken2049が終了した時は、業界はほぼ終わったと感じました。特にai+cryptoに再び投資した後は、意味のある新しいストーリーを見るのは難しいです。しかし、10月以降、市場は反発し、人々に自信を取り戻させるために上昇した。

実は、よく考えてみると、この市場はすでに2022年から2023年にかけて、あまりに多くの反復が起こっており、DeFi市場のDexはスポットから徐々にデリバティブに移行し、機関はますますDeFiを受け入れている。ゲーム市場では、ウェブ2の開発者は基本的に開発を終えており、2024年にリリースを開始する予定である。L2は多くの技術的困難を克服しており、すでにワンクリックでOPとZK L2を送信することができる。AI+暗号も、データ、演算など、これから多くの市場を持つ。ソーシャルも登場したhttp://Friend.tech。ビットコインのエコシステムも開発者の流入がかなり多い。ソラナは涅槃から再生し、デピンは急速に発展している。

2024年は2020/2021年の強気相場よりもさらに良くなるかもしれない。来年も引き続き記事を更新していく。

堅調な労働市場データとFRBのタカ派姿勢による利上げ懸念のなか、ダウ平均株価は506ポイント急落し、ビットコインは3万600ドルまで下落した。

Beincryptoベルギーで仮想通貨広告をスポンサーしている企業は、キャンペーンの前に金融規制当局の FSMA に提出する必要があります。

CryptoSlate

CryptoSlate高等裁判所は、「暗号法案」を執行不能と宣言するか、修正して承認するかを決定します。

Others

OthersEU は、暗号通貨サービスを含む (ただしこれに限定されない) 追加の禁止を導入しました。

Finbold

FinboldTokenMint を使用してトークンを作成するには、プログラミングの知識は必要ありません。 TokenMint プラットフォームのアルファ版は、代替可能なトークンを作成するための基礎を提供します。

Cointelegraph

Cointelegraph韓国は、デジタル資産委員会を発表し、調査を開始し、アジア太平洋地域の金融当局と会談しました。

Cointelegraphデジタル資産の国家的枠組みを定義する可能性のある文書は、ほぼ準備ができています。

Cointelegraph金と仮想通貨は「二者択一」の関係として位置づけられることが多いが、このプロジェクトは投資家に両方の資産へのエクスポージャーを得る機会を提供することを目的としている。

Cointelegraph暗号通貨の貸付取引では、借り手と貸し手が 2 つの異なる役割を果たします。借り手は貸し手から融資を受けるための担保として暗号通貨を提供します。

Cointelegraph借り手と貸し手は、仮想通貨の貸付取引における 2 つの異なるアクターです。借り手は、貸し手からの融資を確保するための担保として暗号通貨を設定します。

Cointelegraph