暗号通貨取引所クラーケンが規制問題の中で米国に新しい暗号銀行を立ち上げる

米国に本拠を置く仮想通貨取引所Krakenは、米国SECが最近取引所のステーキングサービスを禁止したにもかかわらず、ワイオミングに本拠を置く新しい仮想通貨銀行を立ち上げています。

dailyhodl

dailyhodl

暗号通貨取引所のエコシステムは急速に進化を続けており、個人や機関がデジタル資産を配分する経路を再構築しています。

グローバルなスポット市場から地域のデリバティブ・プラットフォームまで、取引所は包括的な金融ハブにアップグレードされ、機能性、流動性の深さ、ユーザーエクスペリエンスの次元で競争しています。

ブラックロックやフィデリティのような伝統的な金融機関は暗号の足跡を拡大し続けており、ラテンアメリカや東南アジアの新興プラットフォームは増加する市場に参入しています。同時に、分散型取引所は、より優れたプライバシー保護と資産の自律性により、中央集権型取引所の優位性を徐々に失いつつあります。

この記事では、現在の取引所市場を形成している中核的なデータとトレンドについて詳しく見ていきます。

1 最近の動向

1

2025年3月の完全な透明性への移行完了。デロイトの監査を受けた準備制度移行証明書。

クラーケン

20254月に自社開発の第2層ブロックチェーン・ソリューションを開始し、燃料費ゼロでオンチェーン・スワップと出金加速を可能にした。

ジェミニ

ブラジルとアルゼンチンで事業を開始。アルゼンチンで事業を開始し、ラテンアメリカに進出。2025年第1四半期に300万人以上の新規加入者を獲得。

コインベース

ブラックロックと協力し、250以上のオンライン商人へのアクセスを提供。ライダー、250を超える機関投資家顧客向けに暗号取引の直接統合を可能に。

Bitfinex

初の主流取引所となる。債券や不動産といった現実世界の資産のネイティブ・トークナイゼーションをサポートする最初の主流取引所となります。

OKX

2025年5月AI取引ロボットサービスを開始、3ヶ月で48万人が導入。

時間分解能の限界

LPOC週/月レベルのポジション観測には適しているが、日中/週単位の動きには遅れる。将来のバージョンは、市場のポジションをより高解像度で表示するように設計される可能性がある。

さらに、香港はHashKeyとOSLを含む5つのプラットフォームに最初の暗号通貨取引所ライセンスを授与し、アジア市場への機関アクセスのさらなる自由化を示しました。

UniswapやdYdXのような非中央集権的な取引所も、コンプライアンスを重視するトレーダーを引き付けるために、機関投資家レベルのデータ分析ツールを提供し始めています。

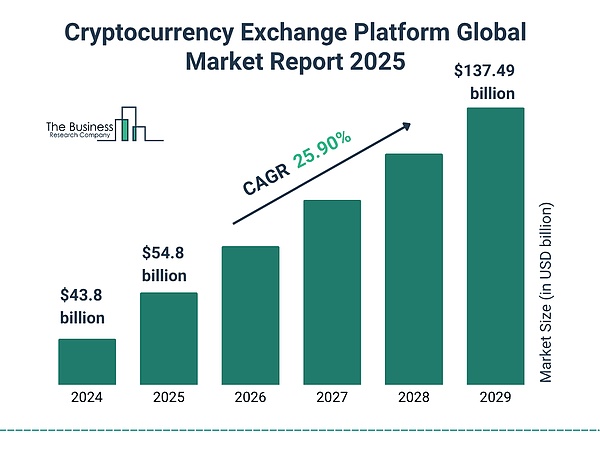

2 世界の暗号通貨取引プラットフォーム市場の成長ダイナミクス

世界の暗号通貨取引プラットフォーム市場規模は2024年に438億米ドルに達し、2025年には548億米ドルに成長すると予測され、大幅な前年比成長を達成しています。

業界は2025年から2029年にかけて年平均成長率25.9%で成長すると予測されています。市場全体の規模は、2029年までに1,374億9,000万米ドルに達すると予想され、これは世界中の組織の採用加速と積極的な参加を反映しています。

この持続的な成長は、規制された取引プラットフォーム、安全な取引環境、デリバティブ商品に対する需要の高まりを浮き彫りにしています。

3 取引量の統計

2025年9月の世界的な暗号通貨の総取引高は4兆2700億ドルに達し、前年比36%増。

中央集権的な取引所は依然として78.3%のシェアで世界の取引量を支配していますが、分散型取引所は急速に追い上げており、現在の市場シェアは21.7%です。

イーサとビットコインは取引所全体の取引量の61%以上を占めており、流動性の優位性が続いていることを裏付けています。

バイナンス:2025年第3四半期のスポット取引高は1.8兆ドル、リーダー的地位を維持。主導的地位を維持。

OKX:1日平均デリバティブ取引高420億ドル、前四半期比18%増。

dYdX:2025年8月に375億ドル超の分散型デリバティブ取引を取り扱い、証拠金取引スペースのトップDEXとなる。

Bybit:ゼロレートBTC/USDTペアの開始後、取引量は24%急増し、第3四半期の取引総額は3,760億ドルに達した。総取引高は3760億ドルに達した。

KuCoin:永久契約高が1100億ドル(9月)を突破、アジアのリテール参加がけん引。

ファイアコイングローバルステーション:東南アジアの規制見直しで取引量11%減

コインシェア:2025年第3四半期のスポット取引高は1.8兆ドルでトップ。

OKX:2025年9月の月間取引高1.3兆ドル、デリバティブ市場でCoinを抜く。

Coinbase:四半期取引高2,340億ドルは米国で1位となり、北米の暗号活動全体の41%を占めた。.

Bybit:第3四半期の取引高は3760億ドルで、デリバティブ取引で世界第3位となった。

クラーケン:2025年第3四半期に1020億ドルの取引を処理し、世界シェアは3.6%(ユーロを独占)。取引ペアを支配)。

ビットゲット:東南アジア市場の牽引により、第3四半期に2500億ドル以上の取引高を記録し、デリバティブ取引で5位に躍進。.

Upbit:四半期出来高750億ドル、韓国のヘッドライン取引所、世界トップ10入り。

dYdX:2025年第3四半期の月平均出来高は375億ドル、分散型取引所をリード。

ユニスワップ:スポット取引量は月平均220億ドル超、DEXをリード(前年比17%増)。

Gate.io:中東市場の拡大を背景に、四半期ベースで1,200億ドルを超える取引高でトップ10入り。

5 ユーザー規模と普及率のデータ

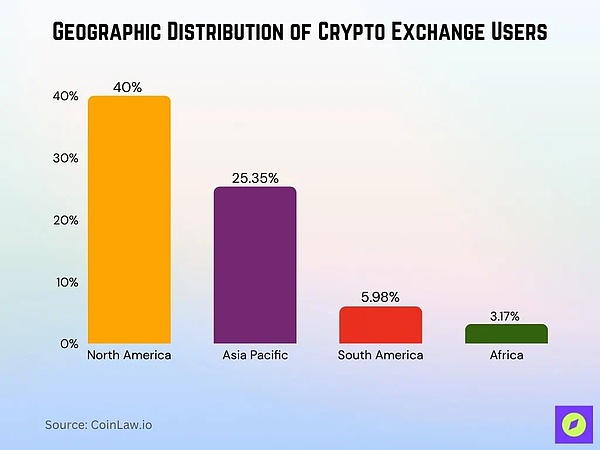

トップ10入り。/p> 世界の暗号通貨ユーザーは2025年に5億8000万人を突破、2024年から34%増加初めて暗号通貨を利用するユーザーは前年比19%増。 25~34歳の年齢層が主な暗号通貨ユーザーで、ユーザーの31%を占める。 男性ユーザーが依然として優勢で、保有者総数の61%を占めています 6 利用者の地理的分布 世界の暗号通貨大量導入指数、2025年、インドと米国がトップ。

アジア太平洋地域は約25.35%です。

南米は取引プラットフォームの収益シェアの5.98%を占めると予想されています。

アフリカは取引プラットフォーム収益の約3.17%を占めると予想されています。span leaf="">欧州の暗号通貨ユーザーは2億1800万人を超えると予想されています。strong>

上位10取引所のうち7取引所で2025年第2四半期の取引量が減少し、Crypto.comは前年同期比61.4%減と最大の減少を記録した。

2025年7月の中央集権型取引所におけるスポット取引量のシェアは、Coinbaseが39.8%、MEXCは8.6%のシェアで同時期のCEXの中で2位、Gate.ioは7.8%のシェアで同月のCEXの中で3位、Coinbaseは2位だった。3位。Coinbaseはシェア5.8%に後退し、世界の取引所スポット取引量ランキングで9位に落ちた。

2025年7月のCEX上位10社のうち、4位から10位を合わせたシェアは43.8%だった。

予測によると、DEXは加速し、2024年から2029年までの年平均成長率は約26.37%である

。span leaf="">DEXセグメントは、2024年から2029年にかけて年平均成長率約26.37%で最も急成長するセグメントとなる見込みです。

2025年にはこれまでに344件のハッキングや詐欺事件が発生し、24億7000万ドルの損失が発生しています。セキュリティ侵害の累積額は21億7000万ドル以上で、すでに前年の年間合計額の一部を超えています。このため、アンマネージド・プラットフォームの需要が高まっている。

さらに、CEXのオーダーブックとDEXのアンマネージド執行を組み合わせたハイブリッド取引所が出現しており、集中型プラットフォームはユーザーの信頼性を高めるため、第三者による検証を伴う証拠金監査を広く採用しています。

Uniswap、dYdXなどの大手DEXは現在、機関投資家級のデータ分析ツールを提供し、プロのユーザーを惹きつけています。strong>

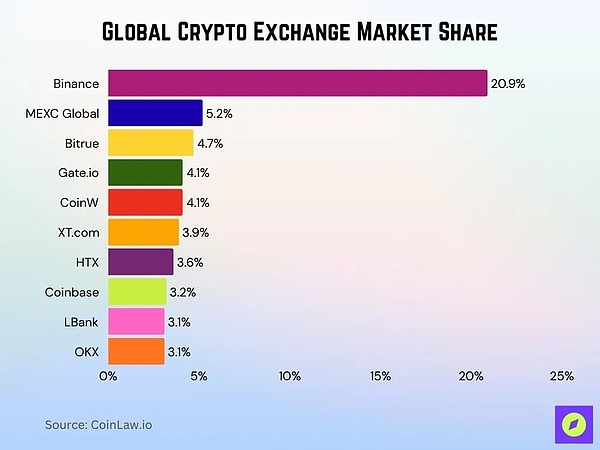

CoinAidは絶対20.9%

で世界市場をリードしている。MEXCグローバルは5.2%のシェアで2位につけており、リテールトレーダーやトレントの間で勢いを増しています

HTX(旧Firecoin)はシェア3.6%を維持し、アジアをはじめとするユーザーベースにサービスを提供し続けています

Coinbaseはシェア3.2%を維持し、米最大の規制取引所

LBankとOKXはともに3.1%のシェアを記録し、中堅グローバルプラットフォーム間の熾烈な競争を反映している。

トップ10の取引所は合計で世界の暗号取引量の55%以上を支配しており、市場集中の傾向が強まっている。

コインの引き出しレートは取引所によって大きく異なり、ほとんどが固定レートを採用しているか、ビットコイン/イーサなどのブロックチェーンの混雑度に応じて動的に調整しています。

競争力を高めるため、多くの主要取引所はBTC/USDTなどの主要ペアに対してゼロレートまたは割引レートを導入している。例えば、BNBやOKBなどのプラットフォームコインでは、25~50%のレート割引が利用可能です。

メインストリーム取引所のスポット取引レートは、ボリューム層に応じて、注文喰い側で0.02%~0.10%、保留側で0.01%~0.05%です。

デリバティブ取引レートは通常片側0.03%~0.07%で、一部のプラットフォームでは保留注文のリベートを提供しています;

デリバティブ取引レートは通常片側0.03%~0.07%で、一部のプラットフォームでは保留注文のリベートを提供しています。

マージン貸出レートまたは追加コスト0.01~0.05%の期間ごとの資金調達レート。

取引所によっては、入金手数料や口座休止手数料もかかります。また、プレミアムサービスやAPIアクセスには、データ料金やサブスクリプション料金などの追加料金が発生する場合があります。 2025年上半期の暗号通貨関連の犯罪による損失は19億3000万ドルで、すでに2024年全体の総額を上回っている。2025年半ばまでの取引所サービスへの累積損失は21億7000万ドルを超え、2024年からのセキュリティ状況を悪化させている。 暗号ユーザーを狙ったフィッシング攻撃は2025年に前年比約40%増加し、偽の取引所ウェブサイトが主要なチャネルとなっている。大規模なセキュリティインシデントにより、中央集権的な取引所は、証拠金監査、強化された内部統制、保険措置の採用を加速させています。 2025年2月にByBit取引所から40万ETH(15億ドル相当)が盗まれた事件は、単一の損失としては史上最大でした 集中型取引所に対するフィッシング攻撃は、前年比で約40%増加しています。align: left;">2025年7月のハッキングは約1億3900万ドルの損失をもたらし、復旧後の純損失は約9670万ドル のみ。2025年第3四半期のハッキングは3億670万ドルの損失をもたらし、1年間の累積損失は約25億5000万ドルに上りました 2025年9月の1カ月間で数百万ドル規模のセキュリティインシデントが16件記録され、これは過去最高となりました。 EYの2025年年次調査によると、機関投資家の86%がデジタル資産に割り当て済み、または割り当てる予定です。 機関投資家のウォレット導入は前年比51%増で、ウォレット数は3100万を超えています。規制やコンプライアンスの制約から、調査対象機関の43%がカストディアルウォレットを使用しています。このうち、暗号ヘッジファンドとアセットマネージャーのウォレット利用は約29%増加し、主にDeFiとプレッジ戦略で利用されています。 リテールユーザーは引き続き優勢で、暗号ウォレット全体の82%を占めています。その中でも、機関投資家はBTCやETHのような優良資産に注目しており、リテールユーザーはボラティリティの高いトレントに関心を持っています。 取引所はコインのリストを拡大し続けており、ほとんどのプラットフォームはニッチなLayer1やDeFi資産を含む300~500トークンをサポートしています。 複数の取引所が、断片化された債券、不動産、コモディティを統合するために、現実世界の資産トークンをアップロードしました。 取引所はコンプライアンスリスクを管理するため、流動性の低い、またはリスクの高いトークンを取り下げ続けています。 Cosmos、Polkadot、その他のPoSチェーンの責任者の誓約率は56~59%で、取引所のサポートの深さを反映している イーサリアムの誓約は3384万ETHに達し、供給の約27.6%を占め、誓約は2025年には3500万~3700万ETHの範囲になると推定されています イーサリアムの誓約は3384万ETHに達し、供給の約27.6%を占めました。align: left;"> UNI、AAVE、SUSHIなどのDeFiガバナンストークンの安定した需要。 14 14 誓約。とインカムプランのデータ 主要取引所における質権ビジネスの時価総額は、2025年には約2,597億ドルになる。 カプセル化またはデリバティブ経由のビットコインプレッジのロックアップ総額は、年初に110億ドルでピークに達し、年央には100億ドルで安定しました。 流動性プレッジデリバティブがレバレッジド・プレッジ戦略を推進、レバレッジド・ポジションの81.7%が標準的なプレッジを上回る利益を獲得 流動性プレッジデリバティブがレバレッジド・プレッジ戦略を推進、レバレッジド・ポジションの81.7%が標準的なプレッジを上回る利益を獲得。取引量の大半を占めている。 世界の暗号通貨取引プラットフォーム市場規模は、2025年までに633億8000万米ドルに増加すると予測されています。別の予測では、広範な市場は2025年に713.5億ドルに達し、2032年には2,601.7億ドルに達するとしています。 非中央集権的な取引所は、成長率で中央集権的な取引所を上回り、2024年から2029年までの年平均成長率は約26.37%になると予想されています。 機関投資家の採用が深まるにつれ、デリバティブと有利子商品が標準的なサービス層になる可能性がある。オンチェーンインフラのアップグレード(手数料の引き下げ、スケーラビリティの向上)により、分散型取引所と収益のエコシステムも強化されるでしょう。 違法取引量は暗号取引量全体の0.4%未満にとどまると予想され、2023年の0.9%から減少傾向が続く。セキュリティは依然としてリスクの軸であり、ガバナンス、監査、またはウォレットインフラストラクチャにおける失敗は、潜在的にユーザーの信頼の伸びを鈍らせる可能性があります。 16 結論 セキュリティインシデントの急増が業界の透明性とリスク管理への移行を促し、機関投資家の資金調達が引き続き市場トレンドを再構築し、モバイルアプリがユーザー行動を支配しています。 この進化する市場では、誓約サービス、トークンの棚上げ戦略、収益メカニズムが重要な能力となっています。 データによると、流動性が高く、厳格なリスク管理システム、柔軟な収益メカニズムを持つ取引所がトップになる可能性が高いようです。ハイブリッドモデルが市場で受け入れられるようになると、中央集権型取引所と分散型取引所の境界線はますます曖昧になるかもしれません。

米国に本拠を置く仮想通貨取引所Krakenは、米国SECが最近取引所のステーキングサービスを禁止したにもかかわらず、ワイオミングに本拠を置く新しい仮想通貨銀行を立ち上げています。

dailyhodl世界中の顧客が、Binance P2P 暗号市場で資金にアクセスする際の問題に直面しています。

Beincrypto

BeincryptoCoinDCX ポートフォリオには、1,400 万ドルを超える価値のある SHIB があります。これは、ポートフォリオの 3 番目に大きい割り当てです。

Beincryptoブローカーは、今後数週間で仮想通貨市場に大きな流動性の影響が見られ、小規模なトークンに打撃を与えるでしょう.

Coindesk

Coindesk仮想通貨の弱気相場は、業界全体の取引所にさまざまな影響を与えています。自分が水中に沈むのを見た人もいますが...

Bitcoinist

Bitcoinist仮想通貨取引所 Zipmex は、ビットコインとイーサリアム以外のいくつかのアルトコインの引き出しを再開しました。これまでのところ、...

Bitcoinistインターネットシティ、ドバイ、2022 年 8 月 2 日 – グローバルなデジタル資産取引プラットフォームである LBank Exchange は、Live Crypto Party をリストアップしました ...

Bitcoinist数週間の噂の後、仮想通貨取引所Zipmexは、シンガポールで破産保護を申請したと述べました...

Bitcoinist主流ユーザーの間で仮想通貨取引を促進するディスカウント仲介会社ロビンフッドが苦境に陥っていると言われている。

Cointelegraph

Cointelegraphジェシー・パウエル氏は、2022年からこの取引所は代替不可能なトークンとNFT担保ローンの市場に拡大すると述べた。

Cointelegraph