ロシア、ウクライナ占領地での暗号マイニングを禁止:その理由は以下の通り

ロシアは電力不足を理由に、2024年12月からウクライナ占領地を含むエネルギー不足の地域での暗号マイニングを禁止する予定だ。政府はまた、新たな税法や国内暗号取引所の計画など、暗号規制の改定も進めている。

Weatherly

Weatherly

レイ・ダリオ著

パウエル議長が言ったように、「ある時点で、銀行システムの規模と経済の規模に見合うように、準備金を徐々に増やす必要がある。そのため、特定の時点で準備金を増やすことになる」と述べており、その正確な増加額には注意が必要である。 バブル期にFRBが「銀行システムの規模をコントロールする」という役割を果たしたことを考えると、利下げを通じて流動性を新興バブルに注入するペースを注視する必要がある。

より具体的には、金利低下と高い財政赤字を背景にバランスシートが大幅に拡大した場合、FRBと財務省が手を組んで政府債務をマネタイズするという古典的な財政・金融の相乗効果とみなす。古典的な財政金融協調作戦。民間と資本市場の信用創造が好調を維持し、株式市場が史上最高値を更新し、信用スプレッドが低水準にあり、失業率が低く、インフレ率がオーバーシュートし、AI株にバブルが形成されている(私のバブル指標によればその通りである)間にこのようなことが起きたとすれば、FRBは政府債務に景気刺激を注入していることになる。FRBはバブルに刺激を注入しているようだ。

政府やその他多くの人々が、積極的な資本主義的成長志向の金融・財政政策を追求するために、政策的制約の大幅な緩和を提唱していること、そして、現在の未解決の巨額の赤字・債務・債券需給問題が、バブルに刺激策を注入していることを考えると、FRBはバブルに刺激策を注入しているように思える。債券の需給問題に早急に対処する必要があるが、これは表向き主張されているような技術的な問題とは程遠いのではないだろうか。FRBが市場リスクへの融資を重視していることは理解できる。つまり、現在の政治環境では、強力なインフレ対策よりも市場の安定を守ることを優先する傾向があるということだ。しかし同時に、この動きが本格的な古典的刺激的量的緩和(大規模な債券の純購入を伴う)に発展するかどうかは、まだわからない。

現在、米国債の供給が需要を上回るとき、中央銀行が「お金を刷る」ことで債券を購入するとき、そして財務省が長期債の需要不足を補うために債券の満期を短縮するとき、これらはまさに後期に典型的な力学であるという事実を見失うべきではありません。債務サイクルの後期に典型的な力学である。 この仕組みについては、拙著『なぜ国家は破綻するのか:大いなるサイクル』で十分に説明しているが、現在、大借金サイクルの古典的な節目に差し掛かっていることに注目し、その動作の論理を簡単におさらいしておくことは重要である。

私の目標は、市場のメカニズムに関する私の考えを共有することによって知識を伝授し、人に釣りを教えるかのように現象の本質を明らかにすることである- -思考の論理を解明し、サイクルの現在のダイナミクスを指摘する。-考え方の論理を解明し、現在の力学を指摘し、あとは読者が自分で探求するように任せる。このアプローチは、読者にとってより価値のあるものであり、私が読者の投資アドバイザーになることを避けることができる。

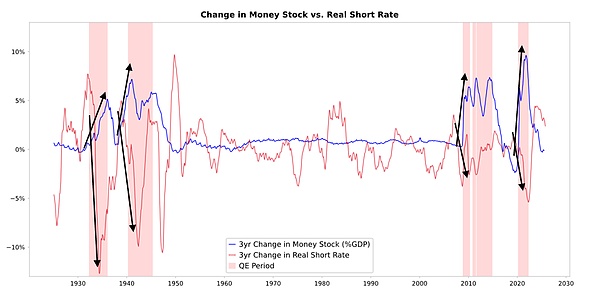

連邦準備制度理事会(FRB)や他の中央銀行が債券を買うと、流動性が生まれ、実質金利が下がる(下図)となる。その後の展開は流動性の流れに左右される

多くの場合、この流動性の一部は財、サービス、労働市場に伝達され、インフレを押し上げる。オートメーションが労働を代替する現在の傾向では、この伝達効果は通常より弱いかもしれない。インフレ刺激が十分に強ければ、名目金利は実質金利の低下を相殺するほど上昇する可能性があり、債券と株式は名目と実質の両方で圧力を受けることになる。

『国家はなぜ破綻するのか:大いなるサイクル』で説明したように(ここでは詳しく述べられない)、すべての金融の流れや市場の変動は、絶対的な魅力ではなく相対的な魅力によって左右される。要するに、誰もが一定量の資金と信用を保有しており(その規模は中央銀行が政策を通じて影響する)、資金の流れは各選択肢の相対的な魅力によって決定される。例えば、借り入れや貸し出しは期待リターンに対する資金コストに依存し、投資の選択は資産クラス間の期待トータルリターンの相対的水準に大きく依存する(期待トータルリターンは資産利回りと価格変動の合計に等しい)。

例えば、金の利回りは0%ですが、10年物米国債の利回りは現在約4%です。予想される金の年間価格上昇率が4%未満であれば、国債を保有することを選ぶべきであり、予想される上昇率が4%以上であれば、金を保有することを選ぶべきである。4%のしきい値に対する金のパフォーマンスと債券のパフォーマンスの相対的なパフォーマンスを評価する際には、インフレ率を考慮することが重要である-これらの投資は、インフレによる購買力の低下を相殺するのに十分なリターンを提供しなければならない。他の条件がすべて同じであれば、インフレ率が高ければ高いほど、金の上昇率は大きくなります。インフレは主に、供給量の増加によって他の通貨が下落することに起因しますが、金の供給量は基本的に固定されているからです。このため、私は貨幣と信用供給の状態、そして連邦準備制度理事会(FRB)のような中央銀行の政策の動きに注意を払っています。

より具体的には、長期的に金の価値は常にインフレと歩調を合わせてきました。インフレ率が上昇すると、4%の債券利回りは魅力的ではなくなります(例えば、5%のインフレは金価格を支えるために金の魅力を高める一方で、実質利回りが-1%まで低下すると債券の魅力は弱まります)。つまり、中央銀行がより多くの通貨と信用を作れば作るほど、インフレ率は高くなり、金よりも債券の方が好まれなくなるのだ。

他の条件が同じであれば、FRBの量的緩和拡大はリスクプレミアムを圧縮することで実質金利を下げ、流動性を高めると予想される。特に長期資産(ハイテク、AI、成長企業など)や、金やインフレ連動債などのインフレヘッジ資産のバリュエーションを押し上げるだろう。鉱業、インフラ、現物資産などの有形資産企業は、インフレ・リスクが頭をもたげれば、純粋な長期ハイテク株をアウトパフォームする可能性が高い。

遅行効果により、当初予想されたよりも高いレベルのインフレが見られるだろう。量的緩和によってインフレ期待が高まる一方で実質利回りが低下すれば、名目PERはまだ拡大するかもしれないが、実質リターンは低下するだろう。

合理的な予想としては、1999年後半や2010年から2011年に似たような流動性の強力な後押しがあり、過剰なリスクのために最終的には引き締めを余儀なくされるだろう。バブル崩壊前の流動性乱高下の局面、つまりインフレ抑制のために引き締めが十分となる転換点前夜は、古典的な理想的な売り時である。

今回はFRBが緩和を通じてバブルを煽ったため、状況が異なる。

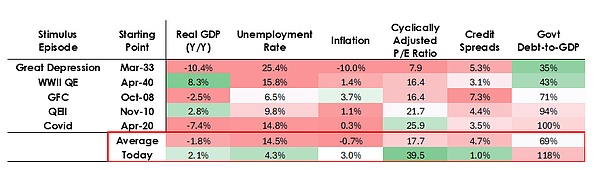

オペレーションの仕組みは私が説明した通りだと思うが、今回のQEが実施される環境は過去とは大きく異なる。-今回の金融緩和は、不況ではなくバブルの中で実施される。具体的には、過去にQEが実施されたときは、

資産評価は低迷しており、価格は低いか、過大評価されていなかった。

経済が縮小しているか、極めて低迷している。

インフレ率は低いか低下傾向にある。

債務と流動性の問題は深刻で、信用スプレッドは拡大している。

量的緩和は本質的に「不況に刺激を注入する」ことなのだ。

そして現在の状況は正反対である。span leaf="">資産評価は高く、上昇を続けている。例えば、S&P500の利回りは4.4%だが、10年国債の名目利回りはわずか4%、実質利回りは約1.8%であるため、株式のリスクプレミアムは約0.3%と低い。

経済のファンダメンタルズは比較的強い(過去1年間の実質成長率は平均2%、失業率はわずか4.3%)。.

インフレ率は、目標をわずかに上回り(~3%)、成長率は、平均4.3%である。一方、グローバリゼーションと関税コストの逆転から生じる非効率が物価を押し上げ続けている。

信用と流動性は豊富で、信用スプレッドは歴史的な低水準に近い。

つまり、現在の量的緩和は実際には「バブルに刺激を注入している」のだ。

つまり、今回の量的緩和は「不況への刺激注入」ではなく「バブルへの刺激注入」なのだ。

このメカニズムが通常、株式、債券、金にどのような影響を与えるかを見てみよう。

現在、政府の財政政策は非常に刺激的であるため、(巨額の債務残高と巨額の赤字は、特に、特に、比較的長期的には、国債の大量発行によってカバーされているため)(膨大な債務残高と膨大な赤字は、特に比較的短期の国債の大量発行によって賄われているため)、量的緩和は民間システムを再び流動化させるだけでなく、政府債務を実際にマネタイズする。これは現在の状況を異なるものにしており、より危険でインフレに見える。これは、経済成長、特にAIの成長に対する大胆で危険な大博打のように見える。極めて緩い財政、金融、規制政策によって賄われており、適切に対応するためには注意深く見守る必要がある。

ロシアは電力不足を理由に、2024年12月からウクライナ占領地を含むエネルギー不足の地域での暗号マイニングを禁止する予定だ。政府はまた、新たな税法や国内暗号取引所の計画など、暗号規制の改定も進めている。

WeatherlyRedditのr/cryptocurrencyコミュニティは.MOONドメインを立ち上げ、ユーザーがデジタルIDを作成し、ブロックチェーンエコシステムに関与できるようにした。この動きはRedditの枠を超え、ユーザーが865以上のブロックチェーンアプリとやりとりし、暗号資産やNFTを安全に取り扱うことを可能にする。

Anais

AnaisBBCの調査により、ローガン・ポールが非公開の暗号ウォレット取引に関係していることが判明し、物議を醸している。彼にインタビューを試みたが、そっくりさんや演出された抗議によって妨害され、彼が計算された操作者なのか、それとも無意識の参加者なのか、疑問が残った。

Catherine

Catherine10月、Ronald SpektorがCoinbase Supportを装ったフィッシング詐欺で650万ドルを盗んだ。ZachXBTの調査により、追跡されていない資金や共犯者の可能性が明らかになり、被害者や内部関係者からの新たな手がかりに期待が寄せられている。しかし、現在のところ、その足取りは掴めていない。

Kikyo

KikyoOpenAIのCEOであるサム・アルトマンの2023年の給与は76,001ドルと控えめで、会社の成功から個人の富を切り離すという彼の信念に沿ったものだった。しかし、オープンAIは現在、指導者の交代とAIへの投資が拡大する中、営利モデルへの移行の可能性の一環として、彼に7%の株式を与えることを検討している。

Joy

JoyOpenAIはCommon Sense Mediaと共同で、幼稚園から高校までの教育者が責任を持ってAIを統合できるようにするためのコースを開始した。

Catherineある10代の暗号開発者がミームコインのQUANTを発表し、すぐに利益を得た後、保有するコインを売却し、価格の暴落を引き起こした。反発にもかかわらず、投資家たちは暴騰し、コインの価値を8500万ドルまで押し上げた。

Weatherlyイーロン・マスクとビベック・ラマスワミのD.O.G.E計画は、規制を削減することで連邦政府の労働力を合理化することを目的としており、効率化と官僚主義の削減を推進するドナルド・トランプと一致している。

Kikyo南アフリカのSchindlers Digital Assetsは、暗号通貨保有者が不動産を購入できる法的手続きを構築し、不動産取引にデジタル資産を利用しやすくした。最初のイベントは2024年11月21日の不動産オークションで、暗号を不動産市場に統合する重要な一歩となる。

AnaisCASAのCEOであるニック・ノイマンは、ビットコインを盗むためにCoinbaseのサポートになりすました詐欺師に狙われたことをXで共有した。この詐欺師は、流出したデータベース、フィッシングメール、トルネードキャッシュのようなツールを使って、盗んだ資金を洗浄していた。

Weatherly