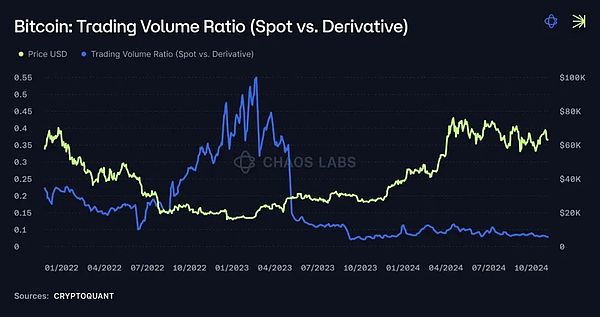

伝統的な金融と暗号の両方において、デリバティブ市場はスポット市場よりもはるかに大きく、しばしば後者の数倍である。例えば、今日現在、ビットコインの1日のスポット取引量は約40億ドルであるのに対し、デリバティブ取引量はなんと538.9億ドルである(Cryptoquant.comのデータ)。

ビットコイン:取引高比率(スポットvsデリバティブ)) - Source: CryptoQuant

この傾向は2021年初頭から加速し、現在も続いている。伝統的な金融では、デリバティブ市場は長い間スポット市場を凌駕しており、中央集権的な暗号通貨取引所(CEX)におけるデリバティブもそれに追随している。しかし、分散型金融(DeFi)の分野では、デリバティブはまだ分散型取引所(DEX)のスポット市場を追い越していない。例えば、Uniswap v3は過去24時間に13億ドルのスポット取引を促進した一方、 Hyperliquid は約10億ドルのデリバティブ取引を処理した(Coingeckoのデータ)。

それにもかかわらず、その差は縮まっている。エコシステムが成熟するにつれて、他の成熟した市場で起こったように、オンチェーンデリバティブがスポット市場を追い越す可能性が高いことは予見できる。需要がデリバティブに向かう一方で、この成長は安全で効率的な取引所とモデルによって支えられなければならない。

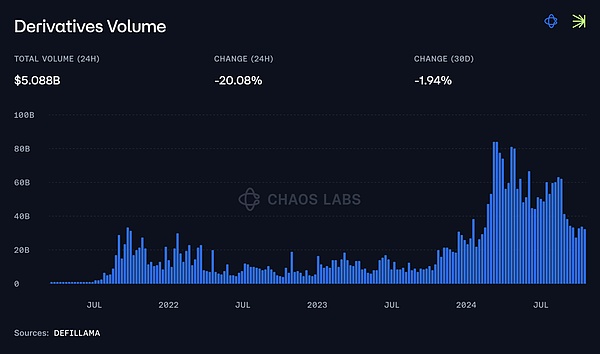

デリバティブ取引量--Data source: DefiLlama

デリバティブ市場を支える様々なモデルを理解することは、このシフトを支えるために必要なインフラを構築する上で非常に重要です。この記事では、ハード流動性担保モデルとシンセティック・モデルについて説明します。

ハード流動性担保モデル

ハード流動性担保モデルでは、トレーダーは流動性プールに預けられたトークンやシンセティックなどの実物資産とやり取りします。トークンやステーブルコインなどの資産を流動性プールに預ける。これらの資産は実際にトレーダーに貸し出され、証拠金取引のポジションを確立します。

GMX、Jupiter、Gearbox PURE、および Contango はすべてこのアプローチを採用しています。ハードアセットを預ける流動性供給者(LP)は、取引手数料やトレーダーのカウンターパーティとして報酬を得ます。従って、LPへのリターンは、プール内の資産のパフォーマンス、プールの利用状況(ロングとショートのバランスを維持するメカニズムがプールにない場合、LPへのリターンはトレーダーの損益にも依存する)に依存する。

メリット

1.債務超過のリスクが低い:取引が実物資産によって裏付けられているため、システミックな債務超過のリスクが低い。.

2.DeFiエコシステムにおけるコンポーザビリティ:例えば、GMXとジュピターのモデルは、流動性プールのトークンの再担保をサポートしています:$GLP と$JLP トークンは、担保として、または他のDeFiアプリケーションで使用することができます。トークンを担保にしたり、他のDeFiアプリケーションで担保に入れたりすることで、資本効率を向上させることができます。

3.取引やマーケットメイクのインセンティブの必要性が低い:LPがカウンターパーティやマーケットメーカーとして機能するため、直接的なインセンティブの重要性は低くなります。初期段階では、LPはトークンのインセンティブでも報酬を得ることが多いですが、長期的には流動性の提供に対する報酬は主に取引手数料から得られるため、バランスの取れた取引インセンティブ・プログラムを開発するという課題はなくなります。

4.市場流動性の深化: 現物資産担保モデルは、流動性バスケットを作成するために現物資産の裏付けを必要とするため、市場流動性の深化に役立ちます。また近年では、これによりGMXのようなプロトコルは、デリバティブとスポット市場の両方に対応できる流動性プールに流動性がプールされることで、取引の厚みと市場効率が大幅に向上し、スポット資産を交換するための最も効率的な取引所のひとつとなっています。

DefiLlamaのスクリーンショット。GLPとJLPの利益に対するプールの数とプロトコルの数

実物資産担保モデルは、主に流動性に基づくアクセシビリティと共有方法の違いに基づいて、プロトコルごとに異なる方法で実装されており、主に2つのサブモデルに分けることができます:

GMX v1 & Jupiter: これらのプロトコルはグローバル共有流動性プールを使用し、それによってすべての資産が一緒にプールされます。すべての資産が一緒にプールされる。このモデルは、深い流動性を確保し、LPがDeFiプロトコルで単一のトークンを使用できるようにすることで、コンポーザビリティを高めています。

GMX v2 & Gearbox PURE

GMX2&ギアボックス PURE:モジュール式アーキテクチャーの分離型流動性プールを導入し、各アセットやプールが一緒にプールされます。

PURE

:モジュール式アーキテクチャを採用した分離型流動性プールを導入し、各資産や市場がそれぞれ専用の流動性を持つ。これにより、プロトコルのシステミック・リスクが軽減され、ロングテールの高リスク資産をサポートできるようになる。各資産のリスク(とリターン)は分離され、個々の資産がプロトコル全体の流動性に影響を与えることを防ぎ、異なるリスクとリターンの組み合わせを提供することで、異なるリスク選好度を持つLPを引き付けることができます。この「現物資産担保型」モデルには、コンタンゴのようなプロトコルも含めることができます。独立したモデルではありませんが、ContangoはAaveのような既存の融資プロトコルの上で動作し、実物資産を借りてフラッシュレンディングを使用することで、分散型のレバレッジ取引体験を可能にします。

合成資産モデル

取引の担保として実物資産を必要とすることでセキュリティとコンポーザビリティを優先する実物資産担保モデルとは異なり、合成資産モデルは異なるアプローチを取ります。

合成資産モデルでは、通常、取引は実物資産によって裏付けされません。代わりに、これらのシステムは、ポジションを作成し管理するために、オーダーブックのマッチング、流動性保管庫、価格予測に依存しています。

合成資産モデルは画一的なものではなく、ピアツーピアのオーダーブック・マッチング(流動性はアクティブなマーケットメーカーによって提供されます。アルゴリズムに基づき自動的に管理される流動性のプールで、グローバルに共有されることもあれば、市場ごとに分離されることもある)、あるいは純粋に合成的なアプローチ(プロトコル自体が取引相手として機能する)を用いて運営されるモデルなどがある。

流動性保管室とは何ですか?

シンセティックデリバティブのモデリングにおいて、流動性保管庫とは、シンセティックポジションを直接裏付ける、またはマーケットメーカーとして機能することにより、取引を促進するための資金源として流動性をプールする仕組みです。流動性プールの構造はプロトコルによって多少異なりますが、一般的には取引の流動性を提供するために使用されます。

これらの流動性プールは通常、プロのマーケットメーカーによって管理されるか(例:Bluefin stablecoinプール)、アルゴリズムによって管理されます(例:Hyperliquid、dYdXunlimited、Elixirプール)。他のモデルでは、純粋に受動的なカウンターパーティ・プール(Gains Tradeなど)もあります。通常、これらのプールは一般に公開されており、プラットフォームへの参加によって発生する報酬と引き換えに流動性を提供することができます。

流動性プールは、Hyperliquidのように上場市場間でグローバルに共有することもできますし、 dYdX unlimited、SynFutures 、Bluefinのように部分的に分離することもできます。

前述したものも同様である。

Bluefinのようないくつかのプロトコルは、マーケットメーカーが管理するグローバルな流動性プールと、孤立したアルゴリズムプールの両方を備え、これらのメカニズムのハイブリッドモデルを使用しています。

合成資産モデルでは、流動性は通常、アクティブユーザー(P2Pマッチングのため)、流動性プール(バックアップとして)、マーケットメーカー(オーダーブックに注文を出す)の組み合わせによって提供されます。前述したように、いくつかの純粋な合成資産モデル( Gains Networkなど)では、流動性保管庫自体がすべての取引のカウンターパーティとして機能し、直接注文をマッチングする必要がなくなります。

メリット

合成資産モデリングにおけるトレードオフは、現物資産担保モデリングにおけるトレードオフとは異なりますが、多くのメリットももたらします:

1.資本効率:合成資産モデルは、直接1対1の実物資産の裏付けを必要としないため、資本効率が高い。活発な取引がもたらす可能性のある結果をカバーできるだけの流動性がある限り、少ない資産でシステムを運用することができます。

2.資産の柔軟性:これらのシステムは、ポジションが合成資産であるため、取引可能な資産の点で柔軟性が高い。すべての資産に対して直接流動性の裏付けを取る必要がないため、より多様な取引ペアが可能になり、新しい資産の上場をより迅速に(半パーミッションレスでさえ)行うことができます。これは特に、取引される資産がまだ存在しないHyperliquidの上場前市場において顕著である。

3.より良い価格執行: 取引が純粋に合成的であるため、特にマーケットメイカーがオーダーブックでアクティブである場合、より良い価格執行が可能です。

デメリット

しかし、これらのモデルには重大なデメリットがあります:

1.strong>1.予言者への依存:合成資産モデルは価格予言者に大きく依存するため、予言者の操作や遅延などの関連問題の影響を受けやすくなります。

2.流動性への貢献がない:現物資産担保モデルとは異なり、流動性はデリバティブのオーダーブックにのみ提供されるため、合成資産取引は資産のグローバルなスポット流動性に貢献しません。

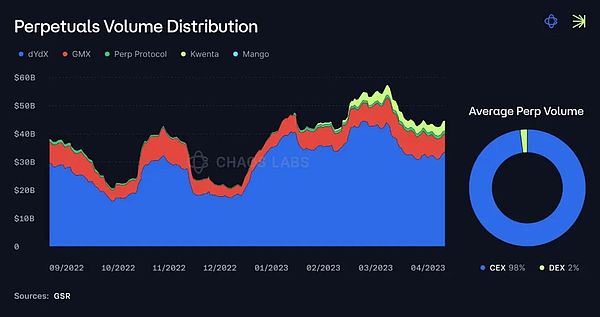

非中央集権的な取引所は、中央集権的な取引所(市場の2%程度)に比べ、永久契約の取引量全体ではまだわずかな割合に過ぎませんが、利用可能なモデルの多様性は、将来の真の成長のための基礎を築きます。これらのモデルの組み合わせは、継続的な資本効率とリスク管理の継続的な改善とともに、分散型取引所がデリバティブのシェアを拡大するための鍵となるでしょう。

永久契約高の分布--Source: GSR Annual Report

まとめると、DeFiエコシステムが進化を続ける中、現物資産担保モデル(PABM)と合成資産担保モデル(SABM)は、分散型デリバティブ市場における成長への異なる道を提供している。どちらにも利点があり、現物資産担保モデルは安全性と資本効率を重視し、合成資産モデルはより高い柔軟性と潜在的な資本効率を提供する。今後、デリバティブ市場が成功するかどうかは、進化するニーズや課題に対応するために、両モデルを効果的に組み合わせ、最適化を続けるかどうかにかかっている。

Joy

Joy