香港、ビットコインETFの躍進の兆し

香港は暗号に優しいスタンスを取っており、米国の影響を受け、強固な規制の枠組みに支えられたビットコインスポットETFをアジアで立ち上げる先駆者となるかもしれない。

Alex

Alex

伝統的な金融では、貸出市場は、通常、安全で可能な限り高いリターンを提供するように設計された、流動的で低リスクの資産に対して、短期の借入と貸出の機会を提供する。分散型金融(DeFi)では、このコンセプトは主に、特定の期限を設けず、分散化された無許可環境で様々なデジタル資産を貸し借りする能力を指すように発展してきた。これらのプラットフォームでは、ユーザーは暗号通貨を契約に預けることができ、借り手は十分な担保を提供する代わりに、預金者に利息を支払います。

貸借市場は動的金利モデリングを使用し、特定の市場やプールの流動性に基づいて、借入や貸付を自動的に調整します。は、特定の市場またはプールの流動性利用率に基づいて、借入金利と貸出金利を自動的に調整します。これらのモデルは、資金の効率的な配分を保証すると同時に、流動性が逼迫している場合には借り手が借り入れた資産を返却するインセンティブを与えます。この金利モデルの主な特徴は、「キンクポイント」、すなわち、利用率がある閾値に達すると、金利が大幅に上昇し始め、レバレッジを制御することである。利用率が上昇するにつれて金利は徐々に上昇するかもしれないが、キンク・ポイントを超えると金利は急上昇し、借入コストは大幅に高くなる。

貸出市場は無担保貸出とは異なることに注意することが重要です。無担保ローン(通常、コンベンショナル・ローンと呼ばれています。無担保ローン(通常、従来型ローンと呼ばれる)では、顧客は無担保(または部分的な担保やその他の担保のみ)で借り入れを行うことができ、借り入れの返済は信用スコアとそれを確保する法的手段に依存する。

レンディング・マーケットプレイス:DeFiエコシステムにおける基本的な「レゴ」

レンディング・マーケットプレイス:DeFiエコシステムにおける基本的な「レゴ」

この機能により、ユーザーは低コストでレバレッジにアクセスできるようになり、富裕層(HNWI)が資産をタックスプランニングに組み込むことができるようになります。借入、それによって運転資金をバックアップし、その過程で担保の利息を得る(例えば、ここ数年のCurveとMakerが代表的な例である)。

さらに、レンディング市場は、CDP(Collateralized Debt Position)、イールドファーミング戦略(多くの「デルタ・ニュートラル」戦略に近い戦略をサポート)、オンチェーンレンディングなど、他のDeFiツールのバックボーンとして機能しています。「デルタ・ニュートラル」戦略)やオンチェーン証拠金取引。このように、貸出市場はDeFiの最も重要な構成要素の1つであり、「資本の構成要素」とも呼ばれています。

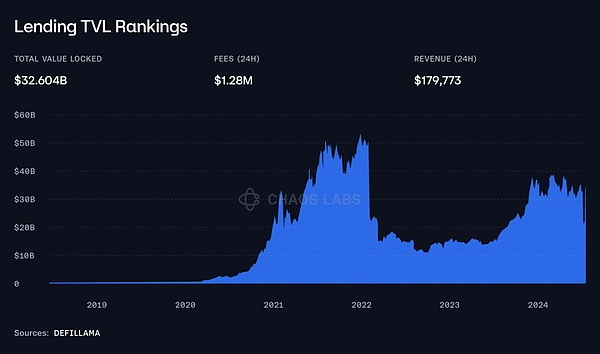

これらの貸し出し市場の規模をより明確に把握するために、以下のチャートに示すように、暗号貸し出しプロトコル(TVL)にロックアップされている価値の総額は現在326億ドルを超えています。

ソース:Defillama

暗号化貸出市場の設計上の決断共有型と分離型の流動性プール

暗号通貨の貸し借り市場はいずれも基本的な目的は同じですが、流動性構造の設計には大きな違いがあります。最大の違いは、単一の共有流動性プールを使用する市場(@Aaveなど)と、分離された流動性プールを採用する市場(コンパウンドv3など)の違いです。各モデルには独自のトレードオフがあり、流動性の深さ、資産の柔軟性、リスク管理などの要因に影響されます。

分離流動性プール:柔軟性とリスクの分離

分離流動性プールの主な利点は、サブマーケットを構成する際の柔軟性です。span>

このカスタマイズは分離流動性システムの最大の強みの1つであり、より広範な共有流動性プールの枠組みには収まらない特定のコミュニティやトラックに合わせてプロジェクトを調整することができます。この利点は、特にLRT(流動性リターン・ビークル)やUSDeのようなトークン化された基礎取引の台頭で実証されている。多くのユーザーは高いリターンを利用したいと思っているが、新しい資産に関連するリスクを引き受けたくはない。

柔軟性に加えて、分離された流動性プールは、より優れたリスク分離.各市場を分離することで、任意の資産のリスクは対応する流動性プール内に限定される。つまり、特定のトークンの価格が劇的に下落したり、変動が激しくなったりしても、潜在的な影響はその市場に限定され、プロトコルの残りの部分に波及することはありません。

しかし、流動性を分離することは諸刃の剣であり、流動性プールの断片化を意味するため、これらの利点にはコストも伴います。

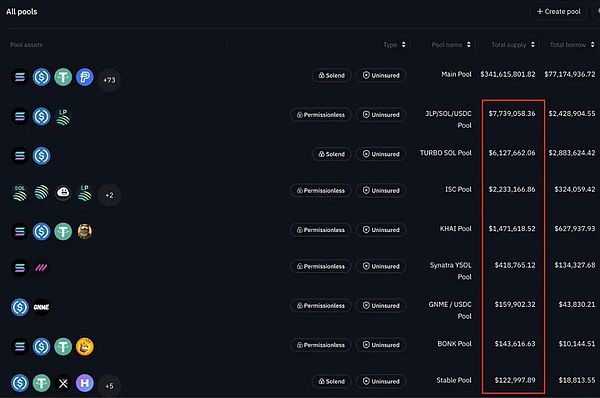

分離市場の場合、どの市場も「コールドスタート」に対処しなければならない。これは一過性のものではなく、新しい市場ができるたびに直面しなければならない課題である。各市場はそれぞれの参加者に頼るしかなく、流動性は大規模な融資活動を支えるには不十分かもしれない。

ソース:ソレンド(Solend) - 孤立した市場で利用可能な流動性は限られている

ソース:ソレンド(Solend) - 孤立した市場で利用可能な流動性は限られている。align: left;">

このような場合、Rariや@Solendprotocolのように、ユーザーは自分で許可なしの市場を作ることができ、ホワイトリストに登録された資産を決定し、リスクパラメータ(Loan-to-Value LTV and Collateral Ratio and Collateral Ratioなど)を設定します。および担保比率CR)を設定し、それに応じてインセンティブを管理します。strong>一方、単一の共有流動性プールは、初日からすぐに使える深い流動性を提供します。すべての資産を単一の統合プールに集約することで、共有流動性システムは、新しく追加された資産であっても、流動性の制約が少なく、大規模な融資活動をサポートすることができます。

貸し手も共有プールから利益を得ることができます。流動性の基盤が大きくなれば、より多くの借り手が集まり、その結果、より高いリターンが生まれます。.

これが共有流動性モデルの主な利点であり、唯一の利点ではあるが、この重要性は誇張しすぎることはない。流動性はどの市場でも王様であり、暗号市場では特に重要です。

しかしながら、共有流動性プールの主な欠点はシステミックリスクです。すべての資産が同じプールに結びついているため、1つの資産に問題が生じた場合(例えば、突然の切り下げ)、清算の連鎖が引き起こされる可能性があり、その結果、不良債権が発生した場合、システム全体に影響を及ぼす可能性があります。

したがって、これらのプールは、特に流動的で確立されたトークンと比較すると、ニッチな資産や実験的な資産には適していません。

最後に、共有流動性システムのガバナンスとリスク監視は、プロトコルの変更がより大きなリスクを伴うため、一般的に複雑です。

モデルの組み合わせ:ハイブリッドモデルの探求

。分離流動性プールと共有流動性プールのトレードオフは大きく異なり、どのアプローチも完璧ではない。このため、市場が成熟するにつれ、貸出市場はハイブリッド・モデル(または少なくともハイブリッド機能の導入)へと移行し、共有プールの流動性メリットと分離市場が提供するカスタマイズやリスク分離のバランスを取るようになっています。

ハイブリッド化の典型的な例は、@LidoFinanceにリンクしているAaveによって導入されたカスタマイズされた分離市場です。@Ether_Fi などのプラットフォームにリンクしている。Aaveのシステムは通常、共有流動性の単一のプールを使用して、主要資産に流動性の深さを提供している。.しかし、Aaveはまた、異なるリスクプロファイルやアプリケーションシナリオを持つ資産をより柔軟にサポートする必要性を認識しており、特定のトークンやパートナーシップのためのマーケットプレイスを構築しています。

このトレンドに適合する@Aaveのもう1つの重要な特徴は、eMode設計です。eModeは、原資産と取引する際の資本効率を最適化するように設計されています。具体的には、eModeによって、ユーザーは価格相関の高い資産(したがって、それらの資産の清算リスクが大幅に低い)に対して高いレバレッジと借入能力を解除することができ、特定のポジションを分離することによって資本効率を劇的に改善することができます。

伝統的に共有流動性のカテゴリーに属してきた@BenqiFinanceや@VenusProtocolのような他のプロトコルは、特定のサブトラックを対象とした分離プールの導入により、重要な一歩を踏み出しました。これらの場合、分離市場はGameFi、リアルワールドアセット(RWA)、または「エコシステムトークン」などのセグメントに合わせて調整され、メインストリームプールの運営を妨げることはありません。

一方、CompoundやSolendのような分離されたマーケットプレイスレンディングプラットフォームは通常、流動性の共有プールとして機能する「メインプール」を持っているか、Compoundの場合は最近、独自の「メインプール」を持っていました。コンパウンドの場合、最近、最も流動性の高いプールにさらに資産を追加し始め、事実上ハイブリッドモデルへと移行している。

備考:ソレンド設計を変更する前は、もともと共有モビリティモデルを使用していた。

暗号通貨レンディング市場のビジネスモデル

:Solendはもともと共有モビリティモデルを使用していました。span leaf="">暗号通貨レンディング市場の中核となるビジネスモデルは、貸し借りやCDP(Collateralized Debt Position:債務担保ポジション)に関連するさまざまなメカニズムを通じて収益を上げることを中心に展開されています。

1. 金利差:貸出市場の主な収益源は、貸出金利と借入金利の差です。貸出金利と借入金利の差である。利用者はアグリーメントに資産を預けると利息を得るが、借り手は流動性のために利息を支払う。契約は、借り手が支払う借入金利と預金者が受け取る預金金利の差から利益を得る。このスプレッドは通常小さいが、より多くのユーザーがアグリーメントに参加するにつれ、収益は蓄積される。例えば、Aave v3のイーサマーケットプレイスでは、$ETHのデポジットレートは1.99 %である一方、借入レートは2.67 %であり、0.68 %のスプレッドが生じます。

2. 清算手数料:貸し出し市場でもも追加的な収益を生み出している。市場の変動により借り手の担保が必要な閾値を下回ると、契約はシステムの支払能力を維持するために清算プロセスを開始する。清算人は、担保と引き換えに借り手の債務の一部を割引価格で支払う。通常、プロトコルはこの報酬の一部を受け取り、場合によっては、プロトコル自身が清算ボットを実行して、タイムリーな清算を保証し、追加の収益を生み出します。

3.CDP関連手数料:いくつかの契約では、CDP(Collateralised Debt:担保付債務)関連手数料を請求します。CDP(Collateralised Debt Position)商品には、借りたCDP資産の利息から特定の手数料を徴収する契約もあり、これは時間ベースまたは1回限りの手数料(またはその両方)の場合がある。

4.ほとんどの契約では、ユーザーは少額ですが非常に有利な手数料でフラッシュローンを行うことができます。フラッシュローンは基本的に、同じ取引で返却する必要があるローンです。これにより、ユーザーは特定の操作(清算など)を実行するために必要な資本に即座にアクセスすることができます。

5.国庫収益:協定はまた、通常、最も安全な収益方法を選択し、収益を得るために国庫を使用することがあります。

貸出市場を最も収益性の高い協定のひとつにしているのは、こうした仕組みです。

貸出市場を最も収益性の高い契約のひとつにしているのは、こうした仕組みです。">これらの手数料は、ガバナンストークンと共有されたり、インセンティブを通じて再分配されたり、運営費に充てられたりします。

リスク<> ローン市場

前述したように、暗号レンディング・マーケットプレイスを運営するビジネスは、最も収益性の高いビジネスの1つですが、同時に最もリスクの高いビジネスの1つでもあります。

新興融資市場が直面する最初の課題の1つは、「コールドスタート」です。」問題である。

コールドスタート問題とは、新しいプロトコルや市場で流動性を開始することの難しさを指します。アーリーアダプターは、流動性の欠如、借入機会の制限、潜在的なセキュリティ侵害に対する懸念から、まだ十分に大きくないプールに資金を投入することに消極的な場合が多い。十分な初期預金がない場合、金利が低すぎて借り手が集まらない可能性がある一方、借り手は必要な融資を受けることができなかったり、流動性の変化により過度に変動する金利に直面したりする可能性がある。

契約は通常、流動性採掘を通じて行われる。text=""> インセンティブコールドスタート問題を解決するために、ユーザーは流動性を提供したり、流動性を借りたりすることでネイティブトークンで報酬を得ます(一方の当事者のインセンティブは、特に回転貸借が利用可能な場合、他方に間接的に影響します)。しかし、これらのインセンティブが効果的に管理されない場合、持続不可能なトークン発行につながる可能性があり、これはプロトコルがローンチ戦略を設計する際に考慮する必要があるトレードオフです。

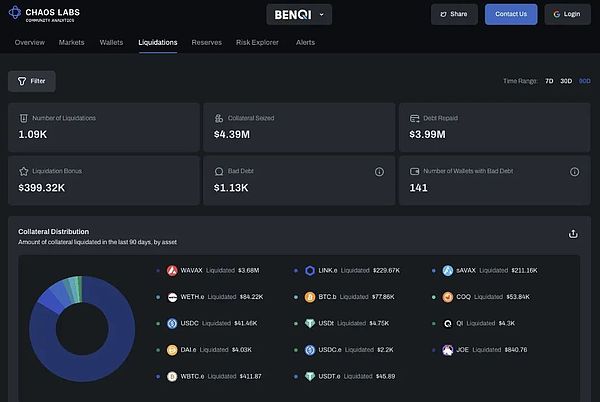

タイムリークリア

第一に、このプロセスの成功は清算人に大きく依存している。-- リアルタイムで契約を監視し、迅速に清算を実行する必要がある。

ソース:Chaos Labs Benqi Risk Dashboard

清算を円滑に進めるためには、次のようなことが必要です。清算が円滑に行われるようにするためには、清算人は清算報酬を通じて十分なインセンティブを得る必要があり、それは契約からの収入と釣り合うものでなければなりません。

第二に、清算プロセスは、清算することが経済的に安全であるときに発動されなければならない。差し押さえられた担保の価値が未払い債務に遠く及ばないか、ほぼ等しい場合、ポジションが不良債権の領域に陥るリスクが高まる。安全かつ最新のリスクパラメータ(例えば、LTV、担保比率CR、およびこれらのパラメータと清算基準値との間の清算バッファーの設定)を定義することは、このプロセスにおいて極めて重要である。同時に、プラットフォーム上の資産のホワイトリストは、厳格な選定プロセスを経る必要がある。

さらに、プロトコルの円滑な運用を確保し、清算が適時に行われるようにし、ユーザーが機能を悪用するのを防ぐために、貸出市場は、担保のリアルタイム評価を提供し、間接的にローンポジションの健全性と清算可能性を反映する機能的な予後予測に大きく依存しています。健全性と流動性を間接的に反映します。

予言マシンの操作は、特に流動性の低い資産や単一ソースの予言マシンに依存するプロトコルにおいて、重大なリスクとなります。攻撃者が価格を歪めて清算を引き起こしたり、不正確な担保レベルに対して借入を行ったりする可能性があるからです。過去にも似たような事件は数多くあり、最も有名な例はMango Marketsの脆弱性を突いたEisenbergの悪用です。

遅延と待ち時間も重要な要因です。市場の変動やネットワークの混雑時に価格の更新が遅れると、担保の評価が不正確になる可能性があります。市場の変動やネットワークの混雑時に価格の更新が遅れると、担保の評価が不正確になり、その結果、遅延した清算や誤った価格の清算、ひいては不良債権が発生します。これに対抗するため、プロトコルは通常、複数の予言者戦略を採用し、複数のデータソースから情報を集約して精度を向上させたり、主要なデータソースが故障した場合に備えてバックアップの予言者を設定したり、時間加重価格フィードを使用して操作や異常な資産価値の急激な変化による値をフィルタリングしたりします。をフィルタリングします。

最後に、セキュリティリスクも考慮する必要があります。:資金市場は通常、攻撃を受けているプロジェクトの中で、クロスチェーンブリッジに次いで主要な犠牲者となっている。

融資市場を管理するコードは非常に複雑で、この分野で非の打ちどころのない経歴を誇れるプロトコルはわずかです。同時に、私たちは多くのプロトコル、特に複雑な融資商品のフォークが、元のコードを変更したり作業したりする際に、複数のセキュリティ脆弱性に悩まされるのを見てきました。このようなリスクを軽減するために、プロトコルは脆弱性報奨金、定期的なコード監査、プロトコルの修正を承認するための厳格なプロセスなどの対策を採用することが多い。しかし、どのようなセキュリティ対策も万全ではなく、脆弱性攻撃の可能性は常に継続的なリスク要因であり、チームは慎重に対処する必要があります。

損失にどう対処しますか?

清算の失敗による不良債権であれ、ハッカー攻撃などの不測の事態によるものであれ、協定が損失を被った場合、通常、損失を配分するための標準的なメカニズムがあります。のアプローチはその典型例といえる。)は、プロトコルで起こりうる資金ギャップをカバーするための準備メカニズムとして機能する。ユーザーはAAVEトークンをセーフティ・モジュールに誓約し、報酬を受け取ることができるが、必要に応じて不足分を補うために、誓約したトークンを最大30%カットすることができる。これは保険メカニズムに相当し、最近ではstkGHO の導入によってさらに強化されている。

これらのメカニズムは、本質的に「ハイリスク・ハイリターン」の機会をユーザーに提供し、ユーザーの利益とプロトコル全体の利益を一致させます。

香港は暗号に優しいスタンスを取っており、米国の影響を受け、強固な規制の枠組みに支えられたビットコインスポットETFをアジアで立ち上げる先駆者となるかもしれない。

Alexカーブ・ファイナンスは、コミュニティ主導の取り組みを通じて7,350万ドルのハッキングを軽減し、セキュリティの必要性を強調しながらユーザーの信頼を高めている。

Kikyo

Kikyo自国通貨建て貿易への顕著なシフトを特徴とするUAEと中国の発展途上の同盟関係は、単なる経済戦略以上の意味を持つ。それは、世界経済構造を再構築し、米ドルの支配に挑戦し、多極化の新時代の到来を示す大胆な一歩を意味する。

Brian

BrianManta.Networkは、ゼロナレッジ技術によるレイヤー2ブロックチェーンソリューションである「New Paradigm」を導入し、安全な取引とETHおよびステーブルコインのネイティブ利回りを提供する。

AlexTetherは市場の安定性を高め、イーサリアム上で10億USDTを鋳造し、CEOのPaolo Ardoinoは透明性を確保し、将来の需要のために資金を確保している。

Hui Xin

Hui Xinデファイ・テクノロジーズがソラナ・トレーディング・システムの主要IPを取得し、DeFiイニシアチブを強化。

KikyoAlgosOne.aiは、高度なAIを利用可能にし、取引を簡素化し、強力な潜在的リターンを提供することで、リテール取引を変革します。

Brianあるトレーダーは、ソラナ社のミームトークンANALOSを取引することで、5日間で900ドルを347万ドルに変え、初期投資額の3,800倍以上の利益を達成した。

Alexインド準備銀行を筆頭とするインドの金融規制当局は、限られた利益とボラティリティへの懸念を理由に、暗号通貨の統合に慎重な姿勢を崩していない。中央銀行のデジタル通貨を支持する一方で、政策立案者はイノベーションと経済の安定を守ることの間で微妙なバランスをとっている。

Joy

Joyリップル・ラボ・シンガポールがFTXの破産で1140万ドルという多額の債権を持つ主要債権者として浮上し、暗号通貨エコシステムにおける複雑なつながりが明らかになった。

Brian