ロシア警察、シベリアの捜査で3,200の暗号マイニングリグを押収

ロシア警察がシベリアで3,200台の暗号マイニングリグを押収。オペレーターは210万ドル相当の電力を盗んだとして刑事責任を問われる。

Alex

Alex

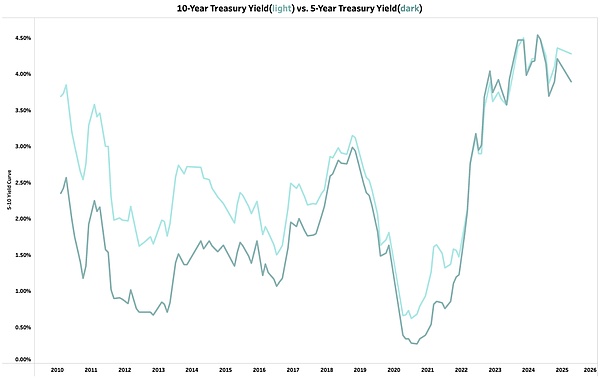

過去12ヵ月間、米国債のイールドカーブは反転(利回りが0%を下回ること)からスティープ化した。国債イールドカーブの逆行は通常、景気後退のシグナルとみなされ、2007年末の世界金融危機前、2001年初頭のドットコムバブル崩壊前、1930年代の世界大恐慌前など、歴史的に何度も景気後退前にスティープ化してきた。しかし、ほとんどの場合、イールドカーブのスティープ化から12ヵ月以内に景気後退に入るが、スティープ化が始まった2024年半ばの時点では、まだ景気後退は起きていない。米国の実質GDP成長率は年率2%で推移し、失業率は4.2%と連邦準備制度理事会(FRB)が定める完全雇用の範囲内にある。株式市場は史上最高値近辺にあり、わずか数%ポイント下落しているだけで、不況の典型的な行動とは一致しない。

ある見方では、経済データが反転し、GDP成長率が低下し、失業率が上昇し、株式市場が下落する可能性がある。もうひとつは、イールドカーブは今回の景気後退を予測するのに有効ではなかったのではないかという見方である。これを分析するには、なぜイールドカーブが景気後退の信頼できる指標とみなされることが多いのかを探る必要がある。

イールド・カーブが反転すると、短期金利が長期金利よりも高くなり、これは連邦準備制度がフェデラル・ファンド・レートを調整することに大きく影響される。イールドカーブが反転すると、銀行が個人や企業への融資を減らし、経済成長が鈍化し、景気後退の引き金となる可能性があるため、信用状況が厳しくなる。このプロセスは通常12ヵ月かかる。これとは対照的に、イールド・カーブがスティープ化(短期金利が長期金利よりはるかに低くなる)すると、信用状況が緩和され、銀行は貸し出しを増やし、経済成長を押し上げる。

これは理論的には真実であり、実際にデータによって検証されている。線は、米国経済がどの時点でも成長しているか縮小しているかを示している。ゼロ以上は成長を、ゼロ以下は後退を示している。現在の経済成長率は約2%である。イールドカーブのデータを12ヶ月前倒しして経済成長率と比較すると、両者はほぼ正確に一致する。イールドカーブの上昇・下降は通常、12ヵ月後の経済の上昇・下降に対応しており、マクロ経済指標としての強い予測力を示している。

しかし、この指標は完璧ではない。歴史的に見て、イールドカーブの反転が景気縮小につながらないこともあるが、ほとんどの場合、反転から12カ月以内に景気後退が起きている。2022年末以降、イールドカーブの反転は続いているが、経済パフォーマンスは堅調を維持している。1年前もイールドカーブは反転していたため、まだ「危険期」にあり、今後数ヵ月で景気が減速する可能性を示唆している。2024年10月までは、イールドカーブは反転からスティープ化し始めるため、2025年10月までは景気後退シグナルがまだ有効かもしれず、今後5ヶ月でシグナルが失敗するかどうかが分かるだろう。

今後5ヶ月で景気後退の可能性があるかどうかを判断するためには、これまで景気が後退を回避してきた理由を分析する必要がある。その理由のひとつは、イールド・カーブが反転した2022年末には、米国の雇用市場が極めて好調で、過去20年間の求人数をはるかに上回り、2008年や2001年の景気後退前の弱い雇用市場とは異なり、堅調な雇用活動が見られたことである。2022年以降、求人数は30%減少し、雇用市場は弱まり、経済は数年前よりも不況の影響を受けやすくなっているが、それでも流行前よりは全体的に良くなっている。

2つ目の理由は、企業の利益率が非常に高く、史上最高水準にあることだ。歴史的に見ると、景気後退前の企業利益率は、1970年代の石油危機と金利上昇、1999年のハイテク・バブル崩壊、2006年の住宅バブル崩壊、原油価格の上昇など、さまざまな要因によって低下してきた。現在、企業の利益率は大きく低下しておらず、高水準を維持しているが、2023年末にピークを迎える可能性がある。関税のような特定の政策が利益率を押し下げ、景気後退の引き金となる可能性はあるが、現在の高い利益率は経済にとってクッションとなり、企業は短期的には大幅なコスト削減をする必要はないだろう。

現在のデータからすると、景気は今後5ヶ月間安定を維持し、株式市場の継続的な上昇を支える可能性が高い。しかし、データに変化があれば、経済見通しを見直す必要がある。データをリアルタイムで追跡し、戦略を調整することは、経済動向を理解する上で非常に重要である。

ロシア警察がシベリアで3,200台の暗号マイニングリグを押収。オペレーターは210万ドル相当の電力を盗んだとして刑事責任を問われる。

AlexCoinbaseがオフショアプラットフォームでPepe (PEPE)の永久先物を導入する動きは、トレーダーの間で最初の熱狂に火をつけたが、トークンの価値は発表直後に後退した。

Miyuki

MiyukiEthena LabsのUSDe安定コインは、Terraの問題の歴史と比較される中で精査に直面し、リスク管理戦略への反省を促している。

Weiliang

Weiliangロンドンは、金融セクターの利益に対する1%の税金を原資として、住民に1枚100ポンド相当のLONDONトークンを発行し、金融の包括性とリテラシーを高めることを提案している。

Alexジャネット・イエレンの中国訪問は、EV市場における中国の優位性に対処し、外交関係を改善することを目的としていたが、決定的な進展は依然として不透明である。

Miyukiイーサリアムのペクトラハードフォークは画期的なソーシャルリカバリー機能を導入し、ユーザーのセキュリティを強化する。しかし、資産所有権の委譲に伴う潜在的なリスクについては懸念が残る。

Weiliang投資詐欺被害者が、関連マネーロンダリング事件で有罪判決を受け、英国政府が押収した43億ドルのビットコインの返還を求める。

AlexRedStone OraclesがEther.Fiと5億ドルという途方もない契約を締結し、急成長するAVS業界における能力を強化。

Weiliang判決は、ハッカーに1,230万ドルの没収と500万ドルの賠償を命じた。

Catherine

Catherineこの詐欺師グループは、マグネイト、ココモ、ソルファイア、レンドラといったプロジェクトを含む、数多くのラグ・プルに関連している。

Kikyo

Kikyo