シーケンス、Google Cloudと提携し、Web3ゲーム開発を簡素化

Horizon Blockchain Gamesの人気Web3ゲーム「Skyweaver」はSequenceを採用しています。

JinseFinance

JinseFinance

著者:Revc、Golden Finance

暗号の世界。かつてインターネットの片隅にいる人々のための新大陸と言われたWeb2に「幻滅」した若者たちは、分散型の理想を抱いてWeb3に参入し、EVMプログラマビリティを備えたスマートコントラクトのナンバーワンプラットフォームであり、Web3の最先端の金融インフラとして機能するEtherに魅了された。SocialFi、Financial DeFi、GameFi、Creator Economy CreatFiトラックが誕生し、Web2のヘッドライン製品の分散バージョンがEther上にマッピングされた。分散型Twitter(Farcaster)、分散型Jieyin(DeTiktok)、分散型WeChat(DeBox)が急増している。

イーサがナンバーワンのパブリックチェーンであることは、その時価総額や技術などの理由だけでなく、若い,分散化主義の叫びがあることから、多くの人に認識されています。Vの神は、ほぼ10年の過程で,まだ純粋な分散主義のルートに従ってイーサエコシステムを構築しているイーサに比べて、エコ開発メカニズムやトークンの配布などのいくつかのパブリックチェーンは、過度にVC.に傾斜している 。align: left;">V神はまた、それが分散型世界を構築するためのアイデアを持っているように、World of Warcraftの英雄の変化の不均衡に幻滅している、とWeb2 "幻滅した人々"、インターネット市場の大手メーカーや資本の独占によってより多くのロールアウト、中国のインターネットのパターンは、ほぼ15年間変化していない、アリババ、テンセント。strong>アリ、テンセントの2陣営は、規制やユーザーの利益を無視した時代に、生まれたばかりのインターネットのユニコーンは、インターネットの半分を争う、自分の溝に引きずり込まれた。巨大な社会的摩擦コストを引き起こし、インターネットの革新的な発展を損なう、最終的に中国政府のガバナンスの下で、業界全体が軌道に戻ったが、基本的なパターンは、近年ではバイトジャンプに加えて、形成されている、ユニコーンの世界最大の評価額は、常に境界線のない影響力の様々な領域を量産しています。

Web3に目を向けると、業界はVCコインの軍拡競争の出力のドラッグに悩まされ、分散主義の理想的な色を失い、、伝統的なWeb2の世界では、ビッグプレイヤーの軍資金への投資管理のアプローチがあります。strong>、(注:2020年12月に開催された中央経済工作会議で、「独占防止を強化し、資本の無秩序な拡大を防止する」ことが経済工作の重点課題の一つに挙げられ、その後、バイト、ビリビリなどの大手の戦略投資部門などの規模が調整された)、大企業の戦略投資部門を規制するIPO資本管理措置がある。長期的なガバナンスのためのIPO資本市場管理方法があるが、Web3の世界では、ブロックチェーン金融自由主義は、BTC、ETHなどの暗号巨頭を解き放ったが、それはまた、無秩序のために自浄能力、監督能力、ガバナンス能力を欠いており、業界は一般的に、不良コインと一緒に良いコインを駆逐し、非常に短い寿命のネズミ講として現れている。実証されていないコンセプトのプロジェクトが、VCの組み立てラインによって生産される現象は、大量に存在し、、私たちは皆、二次市場の受け手なのです。

イーサ自体に話を戻すと、イーサの失脚は、ウェブ3大量採用前夜の暗い瞬間でした。Etherが現在Bitcoinのパフォーマンスを下回っているのは、特定の世界的な金融サイクルの中にいることも一因だが、BitcoinとEtherは異なる資産属性を表しており、セーフヘイブンまたはインフレ吸収の属性を持つBitcoinは、マクロ金融の不安定性、ハイパーインフレ、利下げ前夜のサイクルでより良いパフォーマンスを見せているBitcoinはまた、ETFを通じてナンバーワンの暗号資産としての地位を強化している。ビットコインはまた、ETFを通じてNo.1暗号資産としての地位を強化しており、米国の上場マイニング企業やウォール街はビットコイン資産をより受け入れるようになっている。

また、イーサは、米ハイテク株の発展サイクルとより密接に連動しており、すなわち、利下げの中盤から後半にかけて、より良いパフォーマンスの発生がある、

一方、米ハイテク株の発展サイクルの中盤から後半にかけて、より良いパフォーマンスの発生がある。 BユーザーのためにレゴをするVCや財団を持つビルダー、つまり魔法のような拡大方法。VCスタイルの起業家精神を説得するためのコンセプト作り、Web3そのものが生産関係の進化を表しており、市場の自称研究主導型VCの多くがZK路線に転がり込み、つまり苦手な生産性開発の方向に耽溺し、最終的にZKはハードウェアのレベルまで転がり込み、ZKコンピューティングマイナーの出現となったが、問題解決の観点からはビットコインと同じと思われる。という観点からは、ビットコインのマイニングと変わらないようで、堂々巡りのようです。

私たちは、Web3の大規模な開発と応用に伴い、ユーザーの経済的属性がどのように変化しているかを分析するために来て、まず、Web3を起点として、Web2ユーザーの拡大戦略の拡大を誘致するために、ユーザーの時間コストは直線的に低下し、現在、Web3は、投資家やビルダーが殺到しているが、唯一のない。ユーザーの時間コストが下がると、分散主義への感度が下がる。今、誰がEtherやWeb3全体の展開のための分散型インフラのコストを負担するのか、誰が数十億ドルのVCコインプロジェクトを引き継ぐのか、そう、分散化を強調しすぎて、結果的にビジネスロジカルでないプロジェクトを設計しているプロジェクトの基盤は、Web3全体にとって、ユーザーが支払うVCコインという形のコストであり、Web2ユーザーのWeb3への敷居を劇的に引き上げる。

例えのイメージは、ウォール街の投資家から田舎の市場に野菜を買いに行くWeb3のユーザーは、通貨の手に分散化されていないことを気にしない、彼らは通貨の価値の安定性、ビジネスのしやすさを気にする、あなたが銀行を構築したい場合は、それらの羊毛採集のインフレの方法を通じて、彼らは通貨を変更します。もしあなたが銀行を作り、インフレによって彼らの目をごまかそうと思えば、彼らは通貨を変えるだろう。

Layer2であれ、LSDトラッカーであれ DAモジュール性であれ、それはすべて、POSメカニズムの現状を再考することです。共有セキュリティのバナーは、共有セキュリティモデル自体は非常に良いモデルですが、誓約資産の機会費用のために公正な価格設定は大きな問題であり、特に多くのプロジェクトは、このL1は、イーサで成長している、イーサは必然的に影響を受け、VCはL2とLSDこれらのトラックを好むだけでなく、VCコインは最も大きな打撃を受けています。

トークンは、Restakeを通じてTVL大世帯に割り当てられます、 プロジェクト側は、イーサのエコシステムは、大世帯がウィンウィンになるように、唯一の敗者は、市場とユーザーであり、質権を通じて、株式、プロジェクトの所有構造やバウチャーの方法は、プロジェクトトークンで得ることができることを理解することはできません、すべきではない。個人または組織の貢献の操作と開発のためのプロジェクト自体に、そして誓約は、このシンプルで残忍な方法は、TVLの需要の急速な上昇のプロジェクト側にケータリング、大きな掘削にケータリングし、ウォレットの拡張ニーズの言及を販売し、怪物的なビジネスモデルを生み出した、誓約だけでなく、トークンを与える、プロジェクト側はまた、直接お金を与えるだろう。

また、現在のPOSモデルは、ブロックチェーンのコンセンサス維持の競争効率を低下させ、報酬を得るために誓約に加えて、大世帯のPOSモデルは、大幅にエコシステムの開発のための大世帯とVC機関の談話を改善し、これは、例えば、パラレルチェーンの設計、VCコインの出現につながっている。POWのネットワークメンテナンスの参加しきい値が低く、ヘッドマイニングマシン会社に加えて、マイニングマシンの反復を通じてステージマイニングの利点を得ることができる、通常言えば、小さなマイナーに参加するビットコインネットワークのメンテナンスのしきい値は、POSよりも低いですが、公平性が高いです。

現在、ほとんどのパブリックチェーンのPOS設計、特に誓約報酬金利の設計、は、市場ベースから容易に逸脱することができます。そのため、金利水準のインフレは、パブリックチェーンのエコシステムに参入する資産やユーザーの敷居を高くし、デフレはエコシステムの発展を阻害する、誓約の主な機能は、ブロックチェーンネットワークのセキュリティを維持することであり、サイバーセキュリティのコストは、動的であり、容易に価格決定されない。プレッジ市場が小さく、高度に市場化されていない場合、この不公平な分配はさらに顕著になり、POSパブリックチェーンの主流であるプレッジのインフレは財団の準備金に流れ込みますが、財団は必ずしも効率的に運営する能力を持っているとは思えず、パブリックチェーンの発展効率の低下、利益の分配の集中化、エコシステムのインフレの制御の喪失につながり、最終的にトークンや他の資産をバブルへと導くガバナンス、そしてイーサのPOSメカニズムは現在業界レベルをリードしています。

On the chain

On the chain

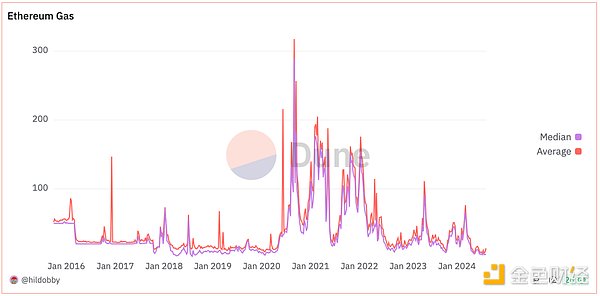

1.イーサのネットワーク基本手数料は現在、1~2グウェイの間で推移しており、数年来の低水準である一方、1日のETH破棄量はガス手数料の低下により記録的な低水準となっています。

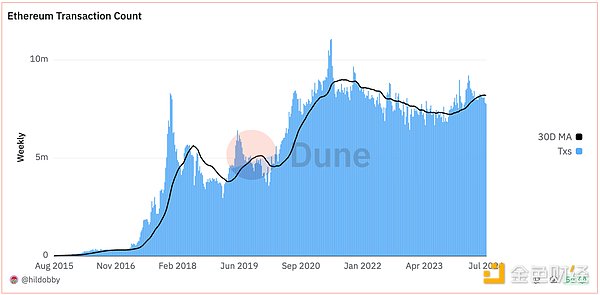

2.8月6日にイーサのネットワークのトランザクション数は5カ月ぶりの低水準に落ち込んでおり、7日間の移動平均は1日当たり112万トランザクションとなっている。現在、ますます多くのアクティビティがレイヤー2ネットワークに移行しており、Coinbaseのレイヤー2ネットワークBaseは7日間の移動平均が383万トランザクションで最も取引量が多い。

3.SOL/ETH。同ペアは0.064を上抜け、史上最高値を更新した。

上記のデータはいくつかの傾向を反映しており、イーサは技術のアップグレードを通じてネットワーク取引コストを削減するという使命の現在の段階を果たし、その上で分散型インフラがより幅広いL2をサポートすることを可能にし、その結果Web3全体が進化するための土台を築いた。一方、ソラーナの課題は、アプリケーションレイヤーの急速な発展と、分散化を犠牲にすることで得た効率性にある。アプリケーションレイヤーにおけるソラーナの進歩はより急速で、MEMEコインランチャープラットフォームや、Blink、ソラーナモバイル、DepinといったWeb2へのリンクツールなど、新しいWeb3ユーザーのニーズに沿った製品を提供している。Solanaのイノベーションはより急進的だが、Etherよりも市場に近い。Web3もWebであるため、新しいユーザーはUI、インタラクティブな体験、効率性、富の創造を重視し、分散化が続くが、現在の分散化はVCへのプロジェクトであるため、ユーザーは気にせず、VCは分散化のコストを引き上げ、ユーザーも受け入れない。

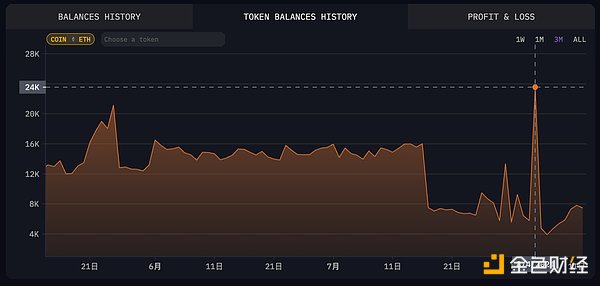

ジャンプトレーディングは最近、約3億1500万ドル相当の誓約されたイーサを暗号通貨取引所に移し、この動きが市場で議論を巻き起こしました。この動きは市場で議論と憶測を巻き起こしている。この動きは、日経平均株価が12.4%急落した日本の株式市場の歴史的な暴落を前にしたものだ。一部のアナリストは、ジャンプトレーディングがリスク資産をステーブルコインに転換することで、市場の低迷を予期していた可能性を示唆している。下のチャートは、ジャンプトレーディングのETHポジションの変化を示している。

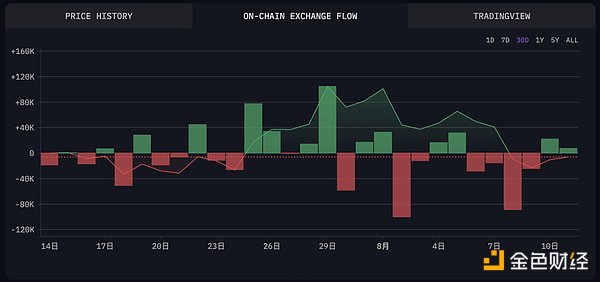

8月3日の暴落の前後で、5つのETHのポジションが変化しています。下のチャートはBinanceのETH保有量も高水準であることを示しています。

最近、あるクジラが14,387ETHのポジションを1,255万ドルの損失で清算しました。さらに、7年間休眠していた巨大なクジラが92,000ETH以上を送金し、ETHの価格が3,100ドルを下回りました。イーサICOに関与した別のアドレスは、過去1カ月でOKXに48,500ETHを送金し、約1億5,400万ドルの評価となった。

7月末から8月8日の間に、ETHの価格がわずかに上昇しました。7月末から8月8日にかけて、イーサチェーンでETHの換金活動がわずかに急増しました。ヘッド機関の行動と相まって、高リスクの食欲旺盛なジャイアントホエールは市場移行期の市場変化に敏感になり、彼らのポジションスイッチング行動によりチェーン上で大規模な清算が行われた。高レバレッジもまた、イーサリアムの最近の低パフォーマンスの原因の1つです。

また、ETH/BTCのロングポジションを長く保有していたジェームズ・フィッケル氏は、ポジションを減らし始めた。彼はローンを返済するために10,000ETHを425.75WBTCで売却し、ETH/BTCのロングポジションを減らした。今年の1月から7月にかけて、彼はAaveからWBTCを借り続け、ETH/BTCの為替レートに賭けるためにETHに変換し、約0.054のコストがかかった。 彼がポジションを部分的に減らしたにもかかわらず、彼のETH/BTCのロングポジションはまだ大きく、2,438.5WBTCの借入があり、約1億4800万ドルの価値がある。

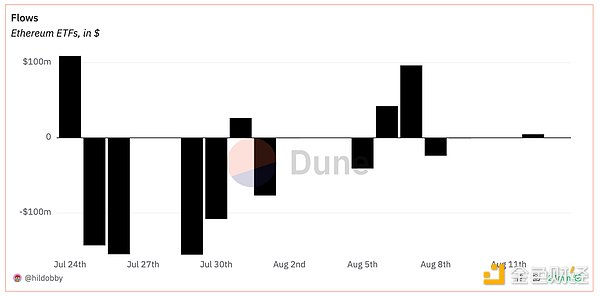

イーサETFは発売以来、複数日にわたって資金が純流出し、その多くがグレースケールからの売りとなっている。

過去10年間で、暗号通貨は黎明期の技術的コンセプトから、世界の金融市場を形成する大きな力へと進化しました。ビットコインに端を発した非中央集権革命は、従来の金融システムの権威に挑戦する一方で、イーサやその他のブロックチェーン・プラットフォームを生み出し、デジタル通貨にとどまらず、スマート・コントラクトや非中央集権アプリケーションのための幅広い場を提供している。しかし、このイノベーションの波は、市場の劇的な変動、規制政策の変化、セキュリティと持続可能性の課題を伴ってきた。この10年を振り返ってみると、金融イノベーションを推進し、業界の透明性と包括性を促進する暗号通貨の大きな可能性には、バブルのリスクと同等の警戒が必要です。

また、ベンチャーキャピタル(VC)は暗号業界の成長において重要な役割を果たしてきた。VCは必要な資金支援を提供するだけでなく、貴重な業界経験、人脈リソース、ビジネスセンスをプロジェクトにもたらし、若い暗号ベンチャーがスタートアップにありがちな落とし穴を回避できるよう支援しています。さらに、ベンチャーキャピタルの参加は暗号業界に信頼性をもたらし、ベンチャーキャピタルを通じてブロックチェーンエコシステムは成長・成熟し、技術革新やビジネスモデルの進化につながり、最終的には業界をより持続可能な未来へと推進することができます。

業界の理論的基盤やガバナンスメカニズムはまだ完全ではないため、ここでは業界に関するいくつかの考えを紹介します。

1.暗号業界はいかにしてベンチャーキャピタルの悪影響に耐え、軽減できるか。

市場シェアを獲得しようとするあまり、中央集権的な暗号取引所の投資機関は、Web3スペースにおいて、アスリートのトレーニング(プロジェクトのインキュベーション)、トラック(取引所ウォレットプラットフォーム)の構築、競技会の開催(アップコイニング)、レフェリー(トークンのダウンセリング)の役割に歯止めがかからなくなっています。暗号VC業界の軍拡競争を引き起こし、Web3イノベーション空間における摩擦のコストを増大させ、セカンダリー市場におけるプロジェクトの混在を招き、さらにはパブリックチェーン開発を誘拐している。

2.マーケットメーカーによる市場操作があり、トークン価格が公正価値から乖離し、その結果、投資家が損失を被っているのではないか?

3.分散型プロジェクトやコミュニティファーストのプロジェクトは、VCや財団志向の起業家だけでなく、どのようにしてより多くのリソースにアクセスできるようになるのでしょうか?

4.アプリケーション層の製品やサービスのほとんどはまだP2Pの段階にあり、Web3業界の人材システムに問題はないのか、Web2の運用人材を引きつけ、分散化コンセプトを広めるにはどうすればいいのか。

5.VCはどのプロジェクトがどの軌道を走るかを決定する資格があるのか、VCのビジョンと価値観はどのプロジェクトが生産性と生産関係の進歩を表すかを正しく判断できるのか。

6.ビジネスモデルが生み出すキャッシュフローが、融資などに頼らずにプロジェクトの開発・運営を推進できるかどうか。

筆者はイーサの長期的な発展について楽観的です。イーサは最も純粋な分散型スマートコントラクト・プラットフォームであり、強力なコミュニティ・コンセンサスと優れた基盤ガバナンス・メカニズムを持ち、ベンチャーキャピタルや大規模プロジェクト関係者に過度にコントロールされていません。

イーサの開発において、技術的進歩、ネットワーク設計、ガバナンスの第一の目標は分散化であり、効率性と商業的実行可能性がそれに続く。この優先順位設定により、イーサはアプリケーション層、特にCサプライヤーの商業的なdApp開発者環境に十分に注力してこなかったため、最近のソラナネットワークデータはある意味でイーサを上回っている。しかし、Web3業界の内発的な成長ダイナミクスは本質的に分散化に根ざしているため、EtherはWeb3空間の中心であり続けるでしょう。

短期的には、ETH/BTC為替レートは急速に下落しており、イーサ開発者はユーザーエクスペリエンスを向上させ、取引コストを削減するために、ソリューションの拡張やアカウントの抽象化を積極的に推進しています。しかし、ETHの価格は現在、マクロ経済要因に大きく影響されています。

Horizon Blockchain Gamesの人気Web3ゲーム「Skyweaver」はSequenceを採用しています。

JinseFinance2024年2月には、契約の脆弱性、DDoS攻撃、ライトニング・ローン攻撃、秘密鍵の漏洩、アカウントの盗難などにより、28件のセキュリティ・インシデントが発生し、損失総額は約4億400万ドルに上った。

JinseFinanceWeb3 業界全体は力強い回復を見せており、ビットコインは年間160%増、投資収益率では世界の資産クラスをリードし、ビットコインスポットETFは新たな資金が市場に参入する新たなチャネルとなっている。

JinseFinanceSequence Builderは、開発者がWeb3要素を統合することとゲームデザインに集中することの間でトレードオフをする必要性をなくすという、特定のペインポイントに対処するために構築されています。

Davin

DavinCircleの新しいスマートコントラクトプラットフォームは、すべての人のためのWeb3アプリ開発を簡素化するための重要な一歩となる。

Hui Xin

Hui Xin香港当局は、Web3 の開発促進を目的とした専門の対策委員会を設立しました。

nftnow

nftnow一部の FIFA Web3 プロジェクトと大会はペイウォールの背後にあります。 Coinlive は、編集者が厳選した、無料で参加できるプロジェクトを共有するためにここにいます!

Nell

Nell世界に向けてオープンな金融システムを構築するには、誰でも Web3 にアクセスできるようにする必要があります。

Cointelegraph

Cointelegraphこの記事では、ゲーム開発者の作業を楽にする 10 のツールを紹介します。

Cointelegraph