イーサリアムのリキッドステーキング急増:暗号投資の新時代

イーサリアムのリキッド・ステーキング・プロトコルは目覚ましい成長を見せ、暗号通貨投資領域におけるリーダーシップを支えている。

Brian

Brian

ここ数週間、ペクトラのブロブスループット増加に関する議論が激化しており、2つの陣営が出現している。一方はスループットの増加に賛成しており、もう一方はより慎重で、変更をサポートする明確なデータを待つことを好んでいます。

コミュニティには、「独立した誓約者がイーサリアムの中心である」という、非常に明確になった感情があるように思えます。

バリデータの最低要件についてコンセンサスは得られていませんが(sassal.ethのツイート#12を参照)、イーサリアムコミュニティは一つのことを明確にしています。

私にとっては、これはイーサが健全な方向に進んでいることを反映しており、コミュニティが独立した誓約の実行可能性を重視していることを強調しています。

しかし、これはまた、重要な問題を提起している。

具体的には、分散化における低帯域幅で貢献度の低いプレッジの役割は、どの時点でもはやイーサのスケール能力の制限を相殺するのに十分でなくなるのでしょうか?

この記事では、ペクトラでブロブスループットの増加を追求するかどうかについて、コミュニティがより多くの情報に基づいた決断を下すのに役立つ追加データを提供したいと思います。

Prysmのコア開発者であるPotuz1が言うように、本当の問題は「スケールするか、どのようにスケールするか」ではなく、「今スケールする準備ができているか」です。

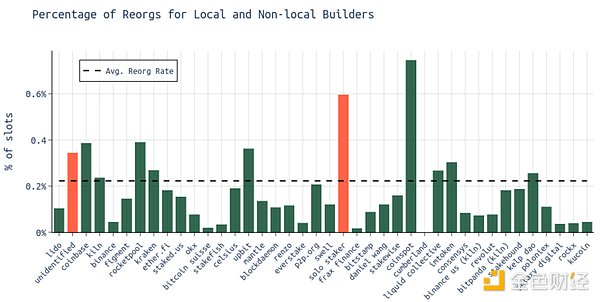

2023年10月~2024年10月の間に、誰が組織再編を経験するのか?align: left;">平均して約0.2%のブロックが再編される(再編されたブロックは流出ブロックの一部)。Lido、Kiln、Figment、EtherFiのような専門的なノードオペレータ(NO)は、平均よりも頻繁に再編成されません。

一方、独立プレッジャー、ロケットプール運営者、特定不可能なカテゴリー(特定不可能な独立プレッジャーが多数含まれる可能性がある)など、あまり専門化されていないノード運営者は、再編成の頻度が高くなります。

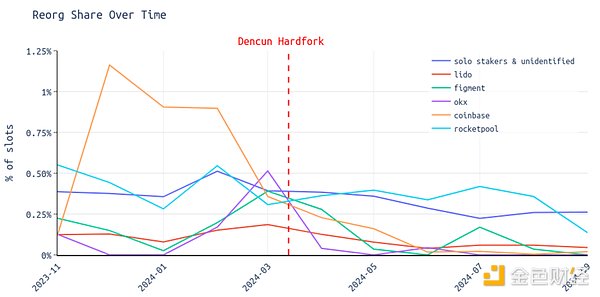

以前の分析1で示したように、Dencunハードフォーク以降、再編成の割合は減少傾向にあります。

下のグラフでは、この影響がエンティティによって異なることがわかります。

独立した誓約者と認識できないノードの再編成率は、Dencun以降減少している。

Lido、Coinbase、Figment、OKXのような大手事業者だけでなく、Rocketpool事業者も同様の再編成率を示しています。

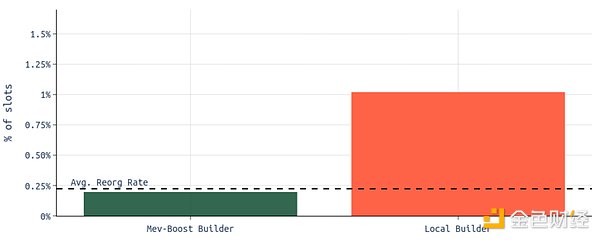

3.align: left;">地元建設業者の組換え率は約1.02%である。

MEV-Boostビルダーの組み換え率は約0.20%です。

ローカルビルダーは、MEV-Boostビルダーよりも約5倍組み替えが起こりやすい。

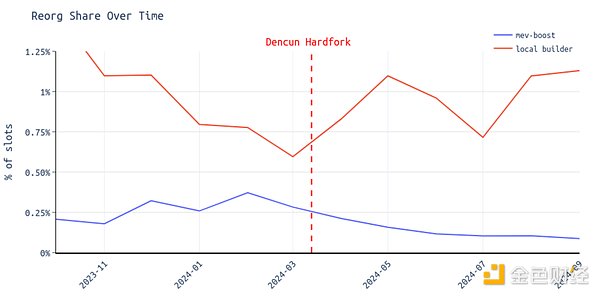

地元ブロックビルダーにおける組み換えの比率は、Dencunハードフォーク後も変わらないか、あるいは増加しているようです。

MEV-Boostユーザーの場合、Dencun以降、再編成率は下降傾向にあります。

これまでの分析で、ローカルビルダーは平均してより多くのブロブをブロックに含むことが示されており、またDencunハードフォーク後、6つのブロブを持つブロックが一時的に困難に直面したものの、最終的には安定性を取り戻したことも観察されています。このことは、ローカルビルダーの再編成率が低下しなかった理由を説明できるかもしれません。

3.align: left;">独立誓約者(ここでは「独立誓約者」と表示されているが、これらの独立誓約者の多くは、正体不明のカテゴリーに分類される)は、「地元建設業者」のカテゴリーで最大の存在である。

さらに、MEV-Boostをまったく使用しない、または最低入札価格フラグを使用するリド・ノード運営者もいます。

独立した誓約者は、プロの検証者よりもスロットを見逃す可能性が高い。

独立した誓約者は、多くの場合、MEV-Boostを使用する代わりに、ローカルにブロックを構築することを選択します。

ローカルにブロックを構築する人には、MEV-Boost中継によって提供される高速伝播の利点がありません。

中継はタイミング戦略(例えば、より収益性の高いブロックのための時間を確保するための中継遅延)を使用します。

エポック境界は再編成の増加につながる。

複数の要因が再編成につながる可能性があるため、あるバリデーター(例えば、独立した誓約者)が他のバリデーターよりも再編成を頻繁に経験する理由を正確に判断することは難しい。

イーサリアムのリキッド・ステーキング・プロトコルは目覚ましい成長を見せ、暗号通貨投資領域におけるリーダーシップを支えている。

Brianハッカーが数百万ドルの暗号通貨を盗み、ラザロ・グループとの関係が疑われるイーサリアムに変換。

Kikyo

KikyoCoinsPaid、2度目の大規模ハッキングに見舞われ、不十分なセキュリティ対策により750万ドルの暗号通貨を失う

Bernice

Bernice10億ドル以上のビットコインがKrakenから引き出され、今後のSECの決定と市場の不確実性への対応と推測される。

BrianBRICS諸国は新通貨と同盟の拡大で米ドル支配に挑戦し、世界金融パワーのシフトを示唆。

Kikyo市場指標はまちまちで、強気パターンの可能性もあるが、トークンの完全なアンロックが間近に迫っており、INJの軌道に影響を与える重要な要因となっている。社会指標はポジティブなセンチメントに傾いているが、市場指標は慎重な見通しを示しており、短期的には価格下落または統合の可能性を示唆している。投資家は、INJの将来の値動きについてより明確な見通しを得るために、ロック解除イベント周辺の市場動向を注意深く監視することをお勧めします。

Xu Lin

Xu Linウィンクルボス家の双子が設立した暗号通貨取引所ジェミニが、厳しい暗号規制への懸念からアイルランドからの撤退を考えており、欧州の暗号ランドスケープを揺るがす可能性がある。ジェミニは、暗号投資におけるアイルランドの魅力が危険にさらされていると警告している。

Joy

Joyリップル社CTOの不可解なツイートが、XRPコミュニティ内の憶測と仮説に火をつける。

Sanya

SanyaナイジェリアのCBNがcNGNステーブルコインを承認。

BrianChatGPTは近い将来、アンドロイドにおけるグーグル・アシスタントの優位に挑戦する可能性があり、ユーザーにとってのAI音声アシスタントの選択肢が大きく変わることを示している。

Kikyo