エチオピア、ビットコイン採掘のために低コストの再生可能エネルギーを利用

エチオピアはビットコインの採掘で急速に前進しており、低コストの再生可能エネルギーを活用して600MWの電力を消費している。有望ではあるが、成長には電力アクセスへの対応が不可欠である。

Huang Bo

Huang Bo

出典:TaxDAO

エチオピアは、アフリカで初めてビットコインのマイニングを開始した国となりました。暗号通貨取引はまだ禁止されていますが、エチオピアは2022年に「高性能コンピューティング」と「データマイニング」を許可するマイニングに優しい法律を承認しました。"ビットコインマイニングサービス会社であるLuxor Technologiesによると、エチオピアは2023年にビットコインマイニング機器にとって、米国、香港、アジアに次いで4番目に好まれる目的地にランクされている。また、その推計によると、エチオピアはビットコイン・マイニング・マシンの世界最大の受取国の1つとなっている。この記事では、エチオピアの暗号税制について、特にマイニング企業が関与する可能性のある税金の種類と税率について分析します。

Mining is an act of acquisition digital currency.報酬を得るために、コンピューターアルゴリズムを通じてネットワーク内の複雑な数学的問題を解く方法です。マイニングは、ビットコインなどの暗号通貨の分野で広く使われています。簡単に言えば、マイニングとは、ある種のデジタル通貨を手に入れるための計算行為です。

マイニング収入とは、コンピュータ機器を使用して暗号資産ネットワークのコンセンサスメカニズムに参加し、トランザクションを検証したり、暗号資産の新しいユニットを作成したりすることで受け取る報酬のことです。マイニング収入の源泉は、ブロックチェーンに新しいブロックが追加されるたびにマイナーに一定額の暗号資産が支払われる固定ブロック報酬と、トランザクションを検証したマイナーにトランザクションごとに一定の割合または金額が支払われる変動トランザクション報酬の2種類に分けられる。マイニング収益の計算方法は、使用されるコンセンサスメカニズムによって異なり、主にプルーフ・オブ・ワーク(PoW)とプルーフ・オブ・ステーク(PoS)の2種類があります。

暗号資産マイニング事業の税務処理は主に、その事業が所在する国または地域における暗号資産の定義、資産の分類、およびマイニング収益と費用の認識と測定に依存します。マイニング収入に関わる主な税金は、国や地域によって異なりますが、その主な税金を以下に示し、分析します。

まず、直接税、すなわち鉱業収入に対する所得税とキャピタルゲイン税がある。鉱業に携わる大半の国は、鉱業所得を企業または個人の事業所得として扱い、法人所得税または個人所得税を課税します。所得税率は、採掘者(個人または企業)の地位、所得水準、居住地などに応じて決定される。

第二に、間接税があり、鉱業収入に対して付加価値税または物品サービス税を課税する。現在のところ、さまざまな国や地域が、鉱業収入に対する付加価値税や物品サービス税の賦課について統一的な意見を形成していません。欧州連合(EU)では、ほとんどの国が付加価値税は鉱業には適用されないという意見で一致している。一方、イスラエルはマイニング事業をサービスの提供として扱い、特に2017年に発行された仮想通貨活動への課税に関する文書に基づき、17%の付加価値税を課税している。ニュージーランドもマイニング事業をサービスとして扱い、15%の物品サービス税を課税している。

また、鉱業における資源調整などの理由から、鉱業事業に対して物品税を課している国もある。たとえば米国では、2023年3月に米財務省が発行した「補足予算正当化文書」によると、同文書の条項の1つとして、暗号通貨のマイニングに使用する電気代に基づく物品税を段階的に導入することが提案されており、これらの企業は電力消費量と使用する電気の種類を報告することが求められます。

政治的・経済的な逆風に打ちのめされているビットコインのマイナーたちは、電気代が安く、暗号通貨業界に友好的な政府に魅力を感じることが多い。エチオピアはまだ暗号通貨取引を禁止しているが、2022年からはビットコインのマイニングを許可する予定だ。エチオピアは、暗号通貨マイニングに従事するすべての企業にとって貴重な機会となっているため、ここではエチオピアでのマイニングの利点について簡単に分析します。

世界の他の地域では、気候変動や電力不足などの理由から、暗号通貨マイニングに対する強い抵抗がありました。たとえば、カザフスタンやイランなどのさまざまな発展途上国は、当初はビットコインのマイニングを受け入れていましたが、エネルギー使用が国内の不満に火をつけると、政策は非支持やボイコットへとシフトし始めました。2021年、わが国の政府もビットコインのマイニングを禁止しました。ほとんどの国が暗号通貨のマイニングを禁止している。これは、各国が利用可能な電力を使い果たす可能性があるため、マイナーが拡大する余地がなくなるからだ。第二に、採掘者は突然、政府から望ましくない存在とみなされ、退去を余儀なくされる可能性がある。

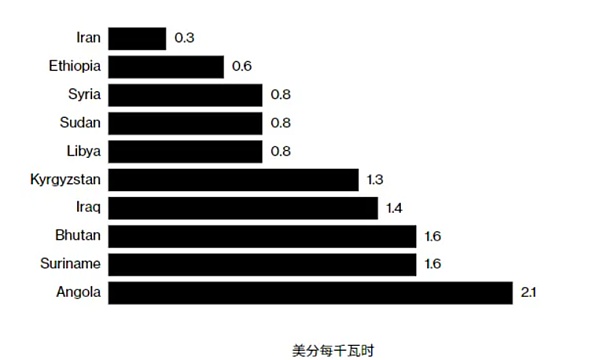

ビットコインの採掘者は多くの電力を使用し、採掘者の運営コストの80%も占めるため、安い電力へのアクセスは採掘にとって重要な競争上の優位性です。電力への依存は、工場や家庭の電力使用を圧迫し、マイニング企業を政治的ボイコットにさらす可能性があるからだ。グラフのように、エチオピアの電力は安い(出典:Statista Research)。エチオピアの国営電力会社によると、21のビットコインマイナーと電力供給契約を結んでおり、そのうち19はすべて中国からのものだという。

地球温暖化を背景に、マイナーはクリーンエネルギーをますます活用しているという主張にもかかわらず、ビットコインマイナーは、以下のような問題を抱えています。ビットコインマイニングは地球温暖化の一因と見なされつつあります。国連が発表した調査によると、2020年と2021年にビットコインのマイニングに使用される電力の2/3は、化石燃料による発電に由来するとのことです。

エチオピアは、その豊富な余剰グリーン再生可能エネルギーを活用し、ビットコインマイニングを通じて国民に電力を供給することができます。GERDプロジェクトの完成により、エチオピアの発電能力は5.3GWに倍増する。エチオピアには、安価な再生可能エネルギー以外にも魅力がある。気候条件も非常に恵まれており、掘削に最適な気温は摂氏5度から25度で、これは偶然にもエチオピアの平均気温と一致している。

エチオピア政府がビットコインの採掘を許可している主な理由は、これらの採掘企業が消費する電力を外貨で支払っているためで、電力会社はビットコインの採掘者に1キロワット時あたり3.14セントの固定料金を請求しており、これが有利な外貨収入源となっています。経済的な課題を緩和するために外貨流入を拡大し、そのための魅力的な投資機会としてマイニングセクターを捉えている。Project Manoによると、ビットコインマイニングをエチオピア経済に統合することで、GDPに20億ドルから40億ドル貢献する可能性があるという。政府がビットコインの採掘を受け入れることで、外国為替規制を突破するための採掘の道筋がおおよそ遮断される可能性がある。また、雇用を増やし、課税ベースを増やし、洪水期の水力発電所の断水を減らすこともできる。

3.1.1 税制

エチオピアには、連邦政府間の税分担制度があります。連邦政府と州政府の間で税金を分担する制度がある。各州は税収の一定割合を連邦政府に納める。連邦政府は、各地域の人口や経済状況、税収に基づいて各州に資金を配分する。

中央税には、関税および物品の輸出入に対するその他の税金、中央政府および国際的な雇用者に雇用される者に対する個人所得税、中央政府所有の企業に対する利潤税、個人所得税および付加価値税、全国的な宝くじおよびその他の賞金からの収入に対する税金、航空機、列車および海運活動に対する税金、中央政府所有の家屋および不動産からの賃貸収入に対する税金、中央政府によって発行された、または中央政府によって認可された免許およびサービスの料金に対する税金が含まれる。

中央政府によって発行された、または中央政府によって認可された免許やサービスの料金。

中央政府と地方政府が分担する税金には、企業利益に対する税金、個人所得税、付加価値税、使用料、石油・ガス・森林資源の大規模開発のための土地賃貸料に対する税金などがある。

3.1.2エチオピアの浚渫事業に関わる可能性のある税金

(1)法人所得税企業所得税

エチオピアで所得を得る事業はすべて所得税の対象となり、所得税は納税者の3つのカテゴリー、すなわちカテゴリーAの納税者に分けられる。所得税の納税者は、カテゴリーA納税者、カテゴリーB納税者、カテゴリーC納税者の3つに分けられる。このうち、法人所得税の納税者はA類納税者である。所得税法では、所得の性質に応じて、甲種所得、乙種所得、丙種所得、丁種所得、丙種所得の5つに区分している。このうち、法人所得税の納税者に関係する所得の種類は、B種所得(30%)、C種所得(30%)、D種所得(10%または5%)、E種所得(非課税)である。

(2)付加価値税付加価値税(VAT)

エチオピアのVATは、物品・サービスの供給、課税物品の輸入、特定輸入サービスに対して課税され、従事した課税取引の総額に応じて、義務登録VAT納税者と任意登録VAT納税者に分けられます。VATは控除方式で計算され、前段階税(input tax)が出力税(output tax)を上回る場合、VATの積み立て、還付、他の税金との相殺が可能です。税率は15%の基本税率とゼロ税率の2種類がある。VATは月ごとに申告します。熱、電気、ガス、水の送電、または電気の供給に関わる浚渫事業には、VATが課されます。

(3)キャピタルゲイン税

キャピタルゲインとは、事業資産の譲渡により実現する所得である。エチオピアでは、キャピタルゲインは所得税法上のD級所得に分類され、所得税(キャピタルゲイン税とも呼ばれる)の課税対象となる。税率は、事業用に所有する建物、工場、事務所については15%、会社の株式については30%である。

(4)ロイヤルティ税

エチオピアでは、ロイヤルティとは、映画フィルムの著作権、ラジオやテレビ放送に使用されるフィルム、磁気テープ、特許、商標、デザインやモデル、図面、秘密の数式や秘密の製法、工業用、商業用、科学用の設備など、文学的、芸術的、科学的な著作物の使用、または使用する権利に対して支払われる金額である、に関する情報に対するものである。ロイヤリティは5%の単一税率で課税される。

エチオピアで事業を行う暗号通貨企業は、同国のサイバーセキュリティ機関である情報ネットワークセキュリティ局(INSA)に登録を申請する必要があります。登録要件を遵守しない暗号企業は法的措置の対象となる。一方、INSAは暗号製品や関連取引を規制する権限を持つ。さらに、INSAは暗号インフラだけでなく、運用手順の開発にも責任を負う。

エチオピアは領土課税と個人課税の原則を組み合わせて適用しており、エチオピアで所得を得る事業はすべて所得税の対象となり、エチオピア居住の事業者は全世界の所得について法人所得税の申告を行う必要がある。エチオピアに駐在する鉱業企業がエチオピア国内で得た所得は、税率30%のクラスC所得またはクラスD所得として認識される可能性が高く、所得の種類に応じて所得税または益税の支払いが認識されるかどうかは、エチオピア政府文書の関連規定からはまだ明らかではない。エチオピアでは、電気、熱などの供給は付加価値税の対象であり、鉱業会社は電力に非常に依存しており、実際、電力にかかる付加価値税の実際の納税者であり、最終的に鉱業会社の課税に影響する。また、エチオピアでは、企業の採掘行為をどのように分類するのかが明確でないため、サービスや労働力の提供として分類された場合、VATの直接支払いに関わることになります。

マイニングによる収益の認識については、多くの見解が、暗号通貨のマイニングはマイニング企業の内部で開発された無形資産を表し、マイナーが建設やマイニングに投資したコンピュータ、ドージ、様々な面での人件費は内部で開発された無形資産を形成するため、その後暗号通貨が売却された際に収益または利益として認識されるべきだと考えています。エチオピアには現在、マイニング企業に対する税制優遇制度があることを示す明確な規則はないが、雇用の解決に付与される税制優遇措置など、既存の税制優遇措置の一部がマイニング企業に適用される可能性がある。また、鉱山機械などの輸入活動に携わる鉱山企業は関税の支払いを伴うため、具体的な規制や関連税率をさらに明確にする必要がある。

参考資料

[1] 国家税務総局。(2023).エチオピアに投資する中国居住者のための税務ガイド

[2]TaxDAO.(2023).Crypto Mining Companies Are Better Suited to Land in Hong Kong or Singapore

[3]Techub News.(2023).Chinese Bitcoin Miners Find a New Crypto Haven in Ethiopia

[4]Zheng Mengya,Coco Wang,Jenny Wang,Yan Huqin.(2021).デジタル経済の文脈における暗号通貨の課税問題に関する研究--ビットコインのマイニングメカニズムを例として.世界経済探究.2021,10(1):1-8.

エチオピアはビットコインの採掘で急速に前進しており、低コストの再生可能エネルギーを活用して600MWの電力を消費している。有望ではあるが、成長には電力アクセスへの対応が不可欠である。

Huang Bo中国のビットコインマイナーがエチオピアに集結 世界的なシフトの中、電気代の安さを求めて。取引禁止にもかかわらず、エチオピアはマイニングを歓迎し、経済的可能性と社会的懸念のバランスをとっている。

Xu Lin

Xu LinTesla の CEO、Elon Musk 氏は最近、7 月 20 日の最後の決算会見で ARK Invest の分析を「最高」であると賞賛しました。

Bitcoinist

Bitcoinistビットコインは、米国で毎年浪費されるエネルギーの半分を使用しています。

Beincrypto

Beincryptoオンチェーン データは、ビットコイン マイニング ハッシュレートの 30 日間の移動平均が史上最高値に近づいていることを示しています。

Bitcoinist同社は、約 8,000 台のマシンをテキサスに移動することを提案しています。

Coindesk

Coindesk米国で第 2 位の電力会社である Duke Energy は、ビットコインのマイニングを検討していると伝えられています。報告によると、...

Bitcoinist法執行官は、ロシアで最も古い刑務所で、秘密裏にビットコインマイニングに改造された精神科クリニックを発見しました...

BitcoinistBitcoinist「今四半期、ビットコインマイニングのエネルギー効率と持続可能性が大幅に改善されました。この傾向は今後も続くでしょう」とMicroStrategyの創設者兼最高経営責任者(CEO)のマイケル・セイラー氏は述べた。

Cointelegraph

Cointelegraph