ミームコインへの関心が高まる中、TONはMemelandiaの立ち上げでミームコインのエコシステム拡大を後押し

ミームコインに対する機関投資家の関心は高まっており、TONはTelegramの大規模なユーザーベースを活用してミームコインの成長を促進することを目的とした新しいプラットフォーム、Memelandiaを立ち上げた。

Catherine

Catherine

本論文のほとんどの内容は、「DeFiプロトコルにおけるオラクル実装の設計空間と課題を探る」から引用したものであり、多くの変更が加えられている

<スマートコントラクトはオンチェーンデータにしかアクセスできず、オフチェーンから直接情報を得ることができないため、オフチェーンデータをオンチェーンに導入する媒体として機能する予測マシンが必要となります。ほとんどのDeFiプロトコルは、デリバティブ契約を処理したり、不良資産を清算したりするための価格を供給するために、予言マシンに依存しています。

現在、DeFiエコシステム内には800億ドル以上の資本ボリュームがあり、そのほとんどが何らかの形で予言マシンとつながっている。OEVの一般的なシナリオには、予言マシンの暴走取引、裁定取引、清算利益などがあり、現在ではOEVの悪影響を軽減するためのシナリオがどんどん提案されています。

本稿では、さまざまな既存のOEVソリューションを紹介し、それらの長所と短所を議論し、2つの新しいアイデアを提案し、それらの価値、懸案事項、限界について説明します。

本稿の主な内容を理解しやすくするために、まずプッシュ型予言マシンとプル型予言マシンの概要を説明します。プッシュ型予言マシンは、予言マシンが能動的にチェーン上のスマートコントラクト、例えばチェーンリンクにデータを送ることを意味し、主にプッシュ型である。一方、プル型予言マシンは、DAppから能動的に要求され、予言マシンはその要求を受け取ってからデータを提供する。

これら2つのモードの違いは、プッシュ型の予言マシンはデータの有効性という点でより効果的であり、リアルタイムのデータに敏感なシナリオに適していますが、このモードの予言マシンはデータを頻繁にチェーンに提出しなければならず、より多くのガスを消費します。データには遅延があります。

Defiプラットフォームは予言者からのフィードデータを必要とするため、フィードの更新が遅れている場合、MEVは裁定取引ボットに捕捉される可能性があります。を概説し、さまざまなOEVソリューションとその長所と短所を探ります。

実際に観察された結果に基づき、OEVを実現する主な方法は3つあります:

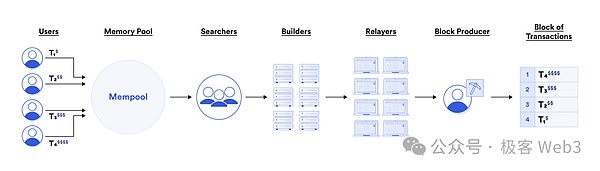

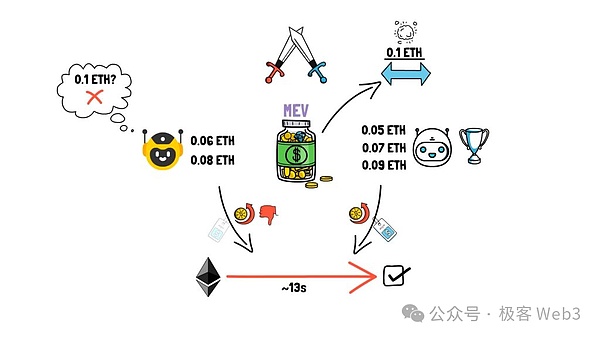

1.突貫取引。たとえば、イーサネットネットワークのMEVサーチャーは、保留中の取引のデータをリアルタイムで監視し、MEVの機会を探します。Prophecyマシンはフィード価格を更新してチェーンにデータを提出し、チェーンにアップロードされる前に取引のプールに積まれます。Searcherはこれらの保留中の取引を監視して、チェーン上の資産の今後の価格変動を予測し、価格が更新される前に先手を打っていくつかの売買注文を待ち伏せします。

多くのデリバティブプラットフォームは、先取り取引の悪影響に悩まされてきました。例えばGMXは、プロトコルが更新されるまで、頻繁な先取り取引に悩まされ、利益が10%減少しました。GMXはアクセスされたPredicateマシンを統一的なスケジューリングのためにKeeperDAOに引き渡し、OEVキャプチャの問題を軽減した。GMXが採用した解決策については後で簡単に説明します。

2 裁定取引:予言者データ更新の遅延を利用して、市場間でリスクなしの裁定取引を行う。たとえば、あるオンチェーンデリバティブプラットフォームの資産価格の更新には10秒の遅延があるため、CoinのETHスポット価格が突然上昇し、チェーンリンク上のETH価格が時間内に変更されない場合、裁定取引ボットはチェーンリンク上で即座にロング契約を開き、チェーンリンクのフィード価格が更新されたときにポジションを決済し、利益を上げることができます。

上記の例は実際の状況を単純化していますが、価格更新の遅れから生じる裁定取引の機会を示しています。そして、裁定取引者はDefiプラットフォームからOEVを獲得することができますが、もちろん、これらの獲得したOEVは最終的にLPの損失につながります(羊の背中から羊毛が落ちる)。

予測マシンの暴走取引と裁定取引という現象は、デリバティブ・プロトコルでは一般的に「トキシックフロー」と呼ばれていますなぜなら、これらの取引の背後にある情報の非対称性により、裁定取引者は、DefiプロトコルのLP/流動性提供者に不利益をもたらすリスクフリーの利益を獲得することができるからです。SynthetixのようなベテランのDefiプロトコルは、2018年以来このようなOEV攻撃に悩まされており、その悪影響を軽減するために多くの方法が試みられてきました。そのような対策については後で簡単に説明します。

3 清算:貸出プロトコルの場合、遅延した資産価格の更新は、一部の応答性の高い清算機関にとって利益になる可能性があり、タイミングの悪い価格更新によって引き起こされる非効率的な清算を捕捉し、追加の収益を得ます。このような行動は市場の効率性を損ない、Defiプラットフォームの公平性に悪影響を及ぼします。

清算コンポーネントは、レバレッジを伴うDeFiプロトコルの中心であり、フィード価格更新の粒度は清算効率において重要な役割を果たします。プッシュプリセプターがしきい値である場合、つまり、フィード価格は、価格変化が一定の大きさに達したときのみ更新される場合、清算プロセスに影響を与える可能性があります。例えば、ETHの価格が連鎖的に下落し、貸出プロトコルのポジションが清算ラインに達したとします。しかし、価格のボラティリティは予言者がフィード価格を更新するための閾値を満たしていないため、予言者はデータを更新せず、清算プロセスの実行に影響を与え、それがさらに悪影響を引き起こす可能性があります。

単純な例を挙げると、ある担保ポジションが緊急の価格下落により清算に直面しているが、予言者がデータの更新に間に合わなかったため、チェーン上の価格はまだ動いていない。このウィンドウの間に、Searcherは清算取引のリクエストを早期に送信し、オンチェーンパッキングを優先するという利点を得るために、より高いガス量を支払う。オンチェーン価格が更新されると、Searcherは直接清算人となり利益を得ますが、元の担保保有者は価格更新の遅れにより、ポジションをカバーするのが遅すぎるため、追加の損失を被ります。

多くの場合、DeFiプロトコルは清算担保の一部を清算人にインセンティブとして与えており、Aaveのような大規模なDeFiプロトコルは、2022年にイーサだけで清算インセンティブとして3800万ドル以上を分配しています。さらに、ガス戦争は、MEV効果があるところからMEVのサプライチェーン全体にMEV捕獲の機会を広げることになります。

特に、ラン・グラビング攻撃や裁定取引行動で捕捉されたOEVは、DeFi流動性プロバイダーに害を及ぼします。一方、清算で捕捉されたOEVは、借り手にとっては清算プロセス中にかなりの資金を失い、貸し手にとっては、受け取った担保の価値が予想よりも低くなる結果、予見者の申し出に遅れが生じます。

まとめると、どのような方法で捕捉されたOEVも、市場の他の人にとっては損失であり、結局はOEVを捕捉した本人たちだけが得をすることになり、DeFiとUXの公平性に悪影響を及ぼします。

以下では、プッシュ型、プル型、その他の方式の予言者、および現在市場に存在し、それらの上に構築されているOEVソリューションについて議論し、前述の文脈でそれらの有効性を分析し、OEV問題に対処するためにそれらが行うトレードオフについて掘り下げていきます。中心性の度合いや信頼の前提を高めること、あるいはUXを犠牲にすることなどです。

もしプル予言だけが使われたらどうなるでしょうか?

以前、私たちはプル予言マシンについて言及しましたが、これはDappから予言マシンへの能動的なデータ要求が必要であることを特徴としています。プル予言者の代表としてのPythの利点の1つは、データの収集、集約、配信のためのPythnetネットワークを作成するために、Solanaアーキテクチャの高いTPSと低いレイテンシを利用できることです。Pythnetではパブリッシャーが300ミリ秒ごとに価格情報を更新し、それを必要とするDAppsはAPIに最新のデータを照会してチェーンに公開することができます。

ここで、パブリッシャーが300ミリ秒ごとに価格情報を更新するというのは、プッシュ型予言マシンのロジックのように聞こえることに注意する必要があります。つまり、データがPythnetにプッシュされる一方で、オンチェーンアプリケーションや他のブロックチェーンネットワークは、Pyth APIやクロスチェーンブリッジであるWormholeのメッセージングレイヤーを介してデータを "プル "することができます。最新データを "引き出す"。

しかし、プル型予言マシンのみを使用しても、ロボコールや裁定取引の問題を完全に解決できるわけではありません。なぜなら、ユーザーはまだ特定の条件を満たす価格での取引を選択することができ、「取引相手選択」の問題につながるからです。特に予言マシンのシナリオでは、予言マシンの価格更新の遅れのために、サーチャーはチェーン上の価格更新のタイムラグを監視し、自分に有利な取引を行う時間ノードを積極的に選択することができる。これは、多くの場合、期限切れだがまだ更新される時間がない不正確な価格である。この行動は不公正な市場価格につながり、サーチャーが情報の非対称性を利用してリスクのない利益を上げることを可能にしますが、他の市場参加者は不利益を被ります。

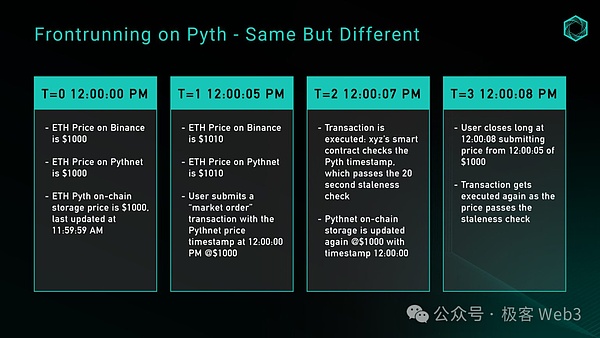

つまり、価格の遅延による裁定取引攻撃は、プルプロフェットマシンでもまだ存在するのです。Pythonのドキュメントでは、"staleness check "によってこのような攻撃を防ぐことが提案されています。"stalenessチェック"取引で使用されるデータや価格情報の即時性を保証するメカニズムです。

具体的には、トレーダーが古い価格情報を使って取引するのを防ぐため、使用される価格データが合理的な時間内に生成されたものであることを確認し、裁定取引や不公正な取引慣行を減らします。

しかし、具体的な実装において、最適な時間閾値を決定するのは難しい作業です。恒久契約取引所がPythのETH/USD価格フィードを使用し、20秒の恒久性チェックしきい値を設定すると仮定して、恒久性チェックを理解するために前の例を再検討することができます。これは、Pyth価格のタイムスタンプとダウンストリーム取引が実行されるブロックのタイムスタンプの間に20秒の時間差しか存在できないことを意味します。このタイムフレームを超えると、その価格は古いとみなされ、使用できなくなります。この設計は、古い価格を使用した裁定取引を防ぐことを目的としています。

stalenessチェックの時間しきい値を短くすることは良い解決策のように思えますが、これはブロックタイムが不明確なネットワーク上でのトランザクションのロールバックにつながる可能性があり、Pyth'sの価格フィードに影響を与えるでしょう。Pythの価格フィードはクロスチェーンブリッジに依存しており、やはりガーディアンノードが「Wormhole Keeper」と呼ばれるWormholeの例を使っています。予測マシンは、Wormhole Keeperが価格を確認し、ターゲットチェーンがトランザクションを処理してブロックに記録するのに十分なバッファ時間を持たなければなりません。そしてそれをブロックに記録する。

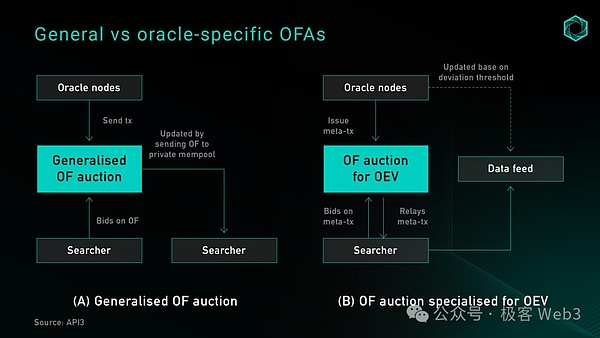

MEVの否定的な影響に対応するため、新しいソリューションとして、予測マシンのための排他的オーダーフローオークション(OFA)が非常に効果的なソリューションとして浮上しています。OFAは汎用のサードパーティオークションサービスで、予言マシンが最新のフィード価格情報に署名を押印し、それをオフチェーンオークションプラットフォームに送信し、自分の代わりに誰かがフィード価格情報をチェーンに提出することを可能にします。この種のフィードの更新は、いったんオンチェーンになると、MEVのチャンスにつながるため、MEVサーチャーは、予言マシンがオークションプラットフォームに送信したフィードに耳を傾け、そこにあるチャンスを最大限に活用します。

サーチャーは多くの場合、フィードメッセージを予言者の代わりにチェーン上にプッシュするよう要求して、オークションに入札することをいとわないでしょう。そして、サーチャーはその機会を利用して、自分が最も利益を得られるようにMEV取引を構成します。もちろん、サーチャーはそのために入札に参加しなければならず、入札の過程でいくらかの資金を支払うことになる。その資金はオークション・プラットフォームによって予言マシーンまたはそれ以上の人々に分配されることになるが、これはMEVプレーヤーの利益の一部を他の人々に分配することに等しく、OEV問題を緩和することになる。

OFAの具体的なプロセスは以下の通りです:

1. トランザクションの提出

保留中のトランザクションストリームはすべて、チェーンに直接送られるのではなく、プライベートなOFAのトランザクションプールに送られます。公平性を確保するため、この取引プールは非公開のままで、オークション参加者のみがアクセスできます。

2.オークション入札

トランザクションプールは、OFAがオークションを行うプラットフォームであり、サーチャーは注文を執行する権利の入札に参加します。入札は、取引の種類、現在のガス価格、予想されるMEVマージンなどの要素を含む、注文から引き出されると予想される価値に基づいて行われます。

3.選択と実行

落札したサーチャーは入札額を支払い、取引を実行する権利を受け取ります。

4.収益分配

このステップはOFAの中核であり、サーチャーはMEVを抽出する機会に対して追加の入札額を支払い、スマートコントラクトに入金されて一定の割合で分配され、OFAで失われた価値をプロトコルとユーザーの両方に補償します。

データから、OFAによるMEVとOEVの問題の緩和は非常に重要であり、このようなスキームの採用率は急速な上昇傾向を示しており、現在イーサ取引の10%以上がプライベートチャネル(プライベートRPCとOFAを含む)を通じて行われています。OFAは今後大きな成長の可能性を秘めていると期待できます。

しかしながら、一般化されたOFAのスキームを実装するには、予言者が更新がOEVを生成するかどうかを予見できないという問題があります。マシンは、トランザクションをオークション・プラットフォームに送信するために追加の操作を実行する必要があるため、追加の待ち時間が発生する。一方、OEVを最適化し、待ち時間を減らす最も簡単な方法もあります。それは、すべての予言マシンの注文フローを支配的な検索者に引き渡すことですが、これは明らかに、レントの抽出、検閲、そして最終的にはユーザーエクスペリエンスの低下を促すように偽装された、重大な集中化のリスクをもたらします。

オークション価格によるOFAの更新には、既存のルールベースの更新は含まれません。このようなメカニズムにより、予測価格の更新と、それによって発生する追加収益は、アプリケーション層内に留まることが保証されます。同時に、このメカニズムはデータの粒度を向上させ、プリエンプト・ノードがより頻繁な更新の追加コストを負担することなく、サーチャーがデータ・ソースから更新を要求できるようにします。

OFAは、よりきめ細かな価格更新を提供し、クリアされる誓約への資本のリターンを最大化し、合意によってクリア者に支払われるインセンティブを減らし、ユーザーに還元するためにクリア者に入札する余分な利益を取り除くため、クリアプロセスで特にうまく機能します。

しかし、OFAは、暴走取引や裁定取引の解決には一定の成果を上げたものの、まだ多くの問題を未解決のまま残している。完全に競争的で1つの価格の密封されたオークションのシナリオでは、オークションはロボコールからの追加収入を、このMEV操作を実行するために必要なブロック空間のコストに近づけるはずです。

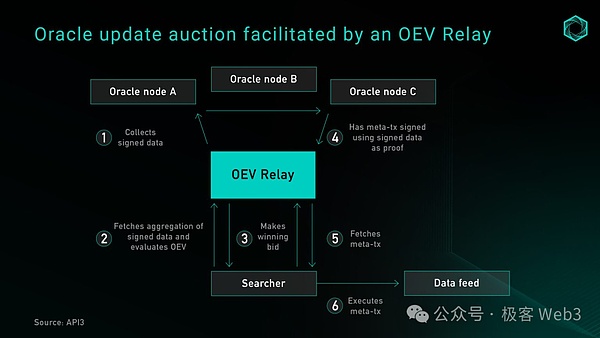

現在、Prophecy Machine専用のOFAを実装するには、サードパーティのオークションサービス(OEV-Shareなど)と統合するか、単にオークションサービスをDeFiアプリケーションとして使用し、独自に構築できるようにするかを選択できます。

API3は、オークションの実施時にDoS保護サービスを提供するAPIとして、Flashbotsのコンセプトに基づいたOEVリピータを使用しています。リピーターは、予言者からメタトランザクションを収集し、検索者の入札をフィルタリングして集約し、トラストレスな環境で収益を分配する役割を担っています。落札者は入札額をプロトコルで制御されたプロキシ契約に転送する必要があり、その後、リピーターが提供する署名データが価格ソースを更新する。

別の選択肢は、プロトコルが仲介業者に頼らず、OEVから抽出された追加収益をすべて獲得して売却するために、独自のネイティブ・オークション・サービスを直接構築することです。BBOXプロジェクトは、OEVを回収してアプリケーションとユーザーに還元するために、オークションをそのクリアリングメカニズムに組み込むことを計画している。このようにして、プロトコルは価値をより適切に配分し、サードパーティのサービスへの依存を減らすことができます。

Web3の初期において、プレディケーターによって駆動される永久契約取引所は、集中キーパー(取引専用のノードまたはエンティティ)のネットワークを実行するというアイデアでOEV問題に対応しました。このモデルはGMXによって普及した。このモデルはGMX v1によって普及し、その後の多くのブランチで使用されている。その主な価値は、単一のオペレーターによって管理されるKeeperネットワークを通じて、ロボコール問題を完全に防止できることです。

もちろん、このアプローチには中央集権化の明確なリスクがあります。GMX v1のKeeperは、オンチェーンの透明なメカニズムではなく、中央のサーバー上のチームアドレスによって実行されるプログラムであり、実行価格の真正性とソースを検証する方法はありません。

OEV抽出のために、探索者は「予言マシンデータ更新命令」のメモリプールを監視し、MEVインフラストラクチャー、予言マシンデータ更新取引命令、および自身の開始した取引命令をバンドルし、最終的に収益を得るために実行します.もちろん、裁定取引や清算取引では、OEVサーチャーは単にオンチェーン価格とオフチェーン価格の乖離を監視し、最終的にはMEVインフラを通じて、自身の開始した取引がチェーン上で最初に実行されるようにします。

サーチャーが使用するプロセスにかかわらず、OEVの利益はMEVインフラとOEVサーチャーの間で分配され、OEVの価値を「捕捉」するプロトコルは利益の公正な分配を受けていないことがわかります。(この問題を解決するため、かなりの量のOEVの価値を提供し、オンチェーン・デリバティブ取引プラットフォームであるGMXは、自社の指定された個人にOEVの価値を捕捉させ、その価値をできるだけ多くGMXに戻すというシンプルなアプローチを採用しました。可能な限り、OEV価値をGMXプラットフォームに戻します。

このために、GMXはルークとホワイトリストを導入しました。簡単に言うと、GMXのプログノスティケーターの更新はルークを通じて行われ、ルークはOEV抽出操作を行い、現在の市場状況に基づいて市場内のOEVを捕捉します。これらのOEVの80%はGMXプロトコルに交換されます。

要約すると、GMXはホワイトリストを通じて、Rooksに予言マシンを更新する権利を与え、他の検索者によってOEVが抽出されるのを避けるためにRooksを通じてOEVを抽出し、同時にOEVの80%をGMXシステムに返します。このルーチンは実際には少し単純で粗雑です。

上述した単一オペレータのKeeperネットワークに関連する中央集権化リスクに対処するために、サードパーティのサービスプロバイダを導入して、より分散化された自動化ネットワークを構築することができます。これは2023年末にクローズドベータで発表されたが、GMX v2ではすでに実用化されている。

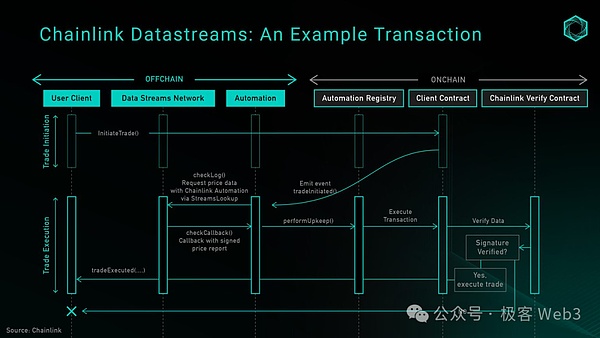

私たちはGMX v2システムのロジックに注目し、Chainlink Data Streamsの設計を実際のDeFiアプリケーションにどのように組み込むことができるかを探ることができます。

全体として、Chainlink Data Streamsは3つの主要コンポーネントで構成されています:Data DON、Automation DON、On-Chain Validation Contractです。データDONはPythnetに似たアーキテクチャでデータのメンテナンスと集約を行うオフチェーンデータネットワークで、オートメーションDONはデータDONと同じノードオペレータによってメンテナンスされるキーパーネットワークで、データDONからチェーンに価格を引き出すために使用されます。最後に、オンチェーン検証契約は、オフチェーン署名の正しさを保証するために使用されます。

上の図は、オープントレーディング機能を呼び出すフローを示しています。自動DONは、データDONから価格を取得し、オンチェーンストレージを更新する役割を担っています。現在のところ、ホワイトリストに登録されたユーザーだけがデータDONに直接問い合わせる権限を持っているため、プロトコルはメンテナンスタスクを自動DONに任せるか、Keeper自体を実行するかを選択することができます。

セキュリティレベルでは、自動化されたDONに依存することで、データDONを単独で使用するのと同じ信頼の前提を作ることができます。これは、イーサネットが社会的コンセンサスの制約を利用して、イーサプレッジ市場の大きなシェアを占める社会的評判の高い組織である傾向があるLidoのノードオペレータに対するイーサネットの態度と同様の信頼前提です。イーサネットは、リドがカルテルとして結託し、独占効果を生み出すのを防ぐために、社会的合意の制約を利用します。

分散型永久契約取引所Synthetix v2 における契約の決済のためのPyth価格データの導入は、非常に大きな改善です。ユーザーの注文は、価格偏差が所定の閾値を超えず、タイムスタンプが陳腐化チェックをパスする限り、チェーンリンク価格でもPyth価格でも発注することができます。トランザクションの暴走に対処するため、多くのDeFiプロトコルは「ラストルック」価格メカニズムを導入しています。これは、ユーザーのマーケットオーダーを2つの部分に分割する遅延オーダーです。

1.ユーザーは、サイズ、レバレッジ、担保、スリッページの許容範囲などの注文パラメータをチェーンに「インテント」を提出し、追加のキーパー料を支払います。

2. キーパーは注文を受け取り、最新のPyth価格データを要求し、Synthetixを呼び出して取引を執行します。コントラクトは、事前に定義されたパラメータをチェックし、それらがすべて合格した場合、注文が実行され、オンチェーン価格ストアが更新され、ポジションがオープンされます。keeperは、ガス料金とネットワーク維持コストの使用を補償するために、ユーザーから手数料を受け取ります。

このアプローチは、ユーザーにとって不利な価格がチェーンに提出されることを回避し、プロトコルにおける先取りと裁定取引の問題を効果的に解決します。このような市場注文の実行は2つのトランザクションで行う必要があり、ユーザーは予言者のチェーン上のストレージを更新するコストに加えて、ガス料金を支払う必要があります。

以前は、予言マシンのオンチェーンストレージを更新するための手数料は固定の2ドルでしたが、これは最近、オプティミズムのガス予言マシン+プレミアムに基づく動的な手数料に変更されましたが、これはLayer2のアクティブ状態に応じて変化します。要するに、このスキームは、トレーダーにとっての一定のユーザーエクスペリエンスを犠牲にして、流動性プロバイダーの収益性を向上させるものです。

Pulled Prophecy Machine: optimistic settlement mechanism

遅延注文がL2のDA手数料に比例して増加する追加手数料をユーザーにもたらすことから、注文決済モデルが考案されました。Optimistic Settlement(楽観的決済)」と呼ばれる代替注文決済モデルは、分散化とプロトコルのセキュリティを維持しながら、ユーザーのコストを削減するために考案されました。その名前が示すように、Optimistic Settlementはトレーダーがマーケットトレードをアトミックに実行することを可能にし、システムはすべての価格を楽観的に受け入れ、リサーチャーが注文が悪意を持って行われたかどうかを明らかにする証拠を提出できるウィンドウを提供します。

本稿では、このアイデアのいくつかの反復を概説し、その過程における思考プロセスを示し、このアイデアで解決すべき問題を簡単に説明します。

当初は、成行注文を発注する際に、parsePriceFeedUpdatesを介してユーザーが価格を送信し、その後、ユーザーまたは第三者が価格データを使用して決済取引を発注し、取引確認を完了することを想定していました。決済時、2つの価格にマイナスの差がある場合、その差はスリッページとしてユーザーの損益に反映されます。

このアプローチの利点は、ユーザーのコスト負担を軽減し、フロントランニング取引のリスクを軽減することです。しかし、このアプローチは2段階の決済プロセスを導入することになり、これはSynthetixの遅延決済モデルに見られる欠点です。特に、注文発注と決済の間の変動がシステム定義のロボコールしきい値を超えない場合に顕著です。

上記の問題を回避するもう1つの解決策は、システムが楽観的に注文を受け付けるようにし、その後、許可を必要としないチャレンジ期間を設けることです。この期間中、誰でも価格のタイムスタンプとブロックのタイムスタンプの間の価格乖離の証拠を提出することができます。オプティミスティック・メカニズムは、チャレンジ期間を導入することでシステム内の潜在的な裁定取引を効果的に減らし、取引プロセスの透明性と公平性を高めます。

プロセスは以下のとおりです:

1.ユーザーは現在の市場価格で成行注文を作成し、注文作成取引として、組み込まれたPyth価格データとともにこれを送信します。

2.スマートコントラクトは、この情報を楽観的に検証し、保存します。

3.注文がチェーン上で確認された後、サーチャーはトレーダーに悪意があったという証拠を提出できるチャレンジ期間があります。この証明には、トレーダーが過去の価格を使った裁定取引を意図しているという証拠が含まれている必要があります。システムがその証明を受け入れた場合、スプレッドはスリッページとしてトレーダーの約定価格に適用され、元のOEV利益は報酬としてキーパーに与えられます。

4.チャレンジ期間が終了すると、システムによってすべての価格が有効とみなされます。

この楽観的モデルには2つの利点があります:第一に、利用者のコスト負担が軽減されます。利用者は、注文の作成と予測マシンの更新のためのガス料金を同じ取引で支払うだけでよく、追加の取引決済手数料を支払う必要はありません。第二に、ロボコール取引を抑制し、システムがロボコールである証明を提出する経済的インセンティブを持つ健全なキーパーネットワークを確保することで、流動性プールの整合性を保護する。

このアイデアには確かに大きな可能性がありますが、定着させるためにはまだ多くの未解決の問題があります。

「敵対者の選択」問題の定義:つまり、ネットワークの遅延によって期限切れの価格を提出したユーザーと、意図的に遅延を悪用してユーザーを裁定取引するユーザーを、システムはどのように区別するのでしょうか。裁定取引を行うユーザーをどのように区別するかということである。最初に考えられるのは、安定性チェック期間(例えば15秒)のボラティリティを測定し、ボラティリティが正味執行コストを上回る場合、その注文は裁定取引の可能性があるとしてフラグを立てることです。

適切な挑戦期間の設定:邪悪な注文フローのオープン時間が潜在的に短いことを考慮すると、キーパーは価格に挑戦するための合理的な時間ウィンドウを持つべきです。バッチ検証はより多くのガスを節約するかもしれませんが、注文フローの予測不可能性は、すべての価格データがタイムリーに検証または挑戦されることを保証することを困難にします。

Keeperの金銭的インセンティブ:バリデーション提出のガスコストは決して低くはなく、Keeperがシステムにプラスの効果をもたらすためには、バリデーション提出のインセンティブは、提出コストよりも大きくなければならない。しかし、注文規模の違いにより、この仮定が必ずしもすべてのケースで当てはまるとは限りません。

クロージングオーダーにも同様のメカニズムが必要でしょうか?その場合、ユーザーエクスペリエンスにどのような影響が考えられますか?

ユーザーが「不合理な」スリッページを受けないようにする:市場のフラッシュクラッシュの場合、注文の作成とチェーンの確認の間に大きな価格差が生じることがあり、何らかのストップロスまたはメルトダウンのメカニズムが必要になります。ここでは、価格ソースの安定性を確保するために、Pythが提供するEMA価格を使用することを検討します。

探索する価値のあるもう1つの方向は、ZKコプロセッサの使用です。これらのプロセッサは、連鎖の下の複雑な計算を処理し、連鎖の上の状態にアクセスできるように設計されており、また、計算の結果がライセンスなしで検証できることを保証する証明を提供します。Axiomのようなプロジェクトは、コントラクトが過去のブロックチェーンデータを照会し、オフチェーンで計算を実行し、その結果が有効なオンチェーンデータに基づいて正しく計算されたことを保証するZK証明を提出することを可能にする。コプロセッサは、Uniswap+Curveのような複数のDeFiネイティブ流動性ソースに基づいて、操作に強いカスタムTWAP予言者を構築することを可能にします。

従来の予言者と比べて、ZKコプロセッサはdAppsに安全に提供できるデータの範囲を拡大します。現在、従来の予言者は主に最新の資産価格データ(Pythが提供するEMA価格など)を提供しています。ZKコプロセッサを使えば、アプリケーションは過去のブロックチェーンデータに基づいてより多くのビジネスロジックを導入し、プロトコルのセキュリティを向上させたり、ユーザーエクスペリエンスを高めたりすることができます。

しかし、ZKコプロセッサはまだ開発の初期段階にあり、次のような多くのボトルネックに直面しています:

大量のブロックチェーンデータの処理には時間がかかりすぎることが判明する可能性があります。

ブロックチェーンデータに限定すると、非Web3アプリケーションとの安全な通信の必要性に対処できません。

新しい考え方では、DeFiにおける予言マシンの依存性の問題は、外部の価格データの必要性を根本的に取り除くプリミティブを設計することで解決できるとされており、価格決定ツールとしてさまざまなAMM LPトークンを利用する設計が最近出てきました。定数関数型マーケットメイカーでは、LPポジションは取引プール内の2つの資産の事前決定された重みを表し、取引は自動化された価格決定式(例えばxy=k)に従います。LPトークンを使用することで、プロトコルは通常予言者が提供する必要のある情報に直接アクセスでき、 予言者不在のソリューションを実現します。このようなソリューションは、DeFiプロトコルの予言者への依存を軽減し、多くのプロジェクトがこのラインに沿ってアプリケーションを構築しています。

価格データは、今日の多くの分散型アプリケーションの中核的な構成要素であり続けており、予言者を通じて保護される総資産の価値は成長し続けています。本論文の目的は、現在の予言マシン(OEV)からの特別収益(Extra Earnings from Prophecy Machines)に関連するリスクに注意を喚起し、プッシュ、プル、AMM LPやオフチェーンコプロセッサの使用などの代替設計ソリューションの実装の可能性を探ることです。

ミームコインに対する機関投資家の関心は高まっており、TONはTelegramの大規模なユーザーベースを活用してミームコインの成長を促進することを目的とした新しいプラットフォーム、Memelandiaを立ち上げた。

CatherineKrakenは他の新コインとともに、英国ユーザー向けにBONKとWIFのミームコインを掲載。TradeStation CryptoとCoin Meester B.V.の買収を含む拡大。Kraken Walletは多様なブロックチェーン資産のためのオープンソース・ソリューションを提供し、セキュリティを強化。

Edmund

EdmundKelexo (KLXO)のプレセールは、XRP (XRP)とTether (USDT)のクジラからの関心を集めている。XRP (XRP)は採用が増加しており、Tether (USDT)は安定しています。Kelexo (KLXO) は、透明性と安全性を重視し、プレセールのステージ2で0.04ドルのトークンで、合理化された融資ソリューションを提供します。

Alex

AlexKelexo(KLXO)のプレセール、新たな投資機会を求めるDogecoin(DOGE)とBitcoin Cash(BCH)保有者を魅了。革新的なP2Pレンディング、成長が期待されるが、市場のボラティリティのため注意が必要。

Xu Lin

Xu LinKelexo(KLXO)は、革命的なプリセールによって分散型融資を再定義し、暗号カオスの中で際立っている。不確実性の中での進歩の道標であり、デジタル金融における透明性と包括性を体現している。

EdmundKelexo (KLXO)のプレセールが盛り上がり、Solana (SOL)とTether (USDT)の投資家を魅了。価格は0.022ドルで、革新的なDeFiプロジェクトとして位置づけられており、アナリストは2024年10月までに1コインあたり9~10ドルまで成長する可能性があると予測している。

EdmundCoinbase は、今後のテレビ広告キャンペーンの一環として、暗号通貨に関する物語を変えようとしています。

Others

Othersさまざまなプロジェクトが Web3 に移行し、インターネットの時代が新しい形をとっているため、メタバースは依然として非常に重要です。

Nulltx

Nulltx仮想通貨の弱気相場が長引けば長引くほど、ドージコインと柴犬の評価は近くなる。

Bitcoinist

Bitcoinistインターネットシティ、ドバイ、2022 年 7 月 20 日 – グローバルなデジタル資産取引プラットフォームである LBank Exchange は、CRYPTOKKI COIN (TOKKI) を上場しました ...

Bitcoinist