Redditが新AI検索機能「Reddit Answers」を導入、AI分野での競争へ、しかしトラフィック増加に役立つか?

Redditは、ユーザー体験を向上させ、プラットフォームの競争力を強化するために、6ヶ月かけて開発されたAI機能、Reddit Answersを導入した。

Catherine

Catherine

執筆:調査会社Kaiko 編集:Felix, PANews

10月9日、マーケットメーカー3社(ZM Quant、CLS Global、MyTrade)と従業員数名が、NexFundAIトークンと暗号事業体のために虚偽の取引を行ったとして起訴された。およびその従業員数名が、NexFundAIトークンおよび暗号事業体のために虚偽の取引を共謀した疑いで起訴された。FBI(連邦捜査局)から提供された証拠に基づき、合計で18の個人と団体が起訴に直面している。

本稿では、NexFundAIトークンのオンチェーンデータを掘り下げて、他のトークンにも拡大可能な不正取引のパターンを特定し、特定のトークンの流動性に疑問を呈します。さらに、本稿では、DeFiにおける他の偽の取引戦略や、中央集権プラットフォーム上で違法行為をどのように検出できるかを探り、韓国市場における価格操作などの研究で締めくくります。

NexFundAIは、暗号市場における市場操作を暴露するためにFBIが2024年5月に設立した会社が発行したトークンです。この疑惑の会社は、クライアントに代わってアルゴリズムによる偽取引、ジャッキングやダンピングスキーム、その他の操作的な戦術を、多くの場合Uniswapなどの取引所で行っていた。これらの行為は、市場が活発であるかのように見せかけ、本物の投資家を引きつけ、トークン価格と知名度を上げるために、新しく発行されたトークンや小型のトークンをターゲットにしていました。

関係者はFBIの捜査に対して自白しており、関係者はその過程と意図を明確に述べている。中には「これがUniswapで常に市場を作る方法だ」と確認した者さえいました。

FBIの偽トークンのデータ探索を行うためにNexFundAIのデータ探索のために、本稿ではトークンのオンチェーン転送を調査します。このデータは、発行からこれらのトークンを保持するすべてのウォレットとスマートコントラクトのアドレスに関する完全な情報を提供します。

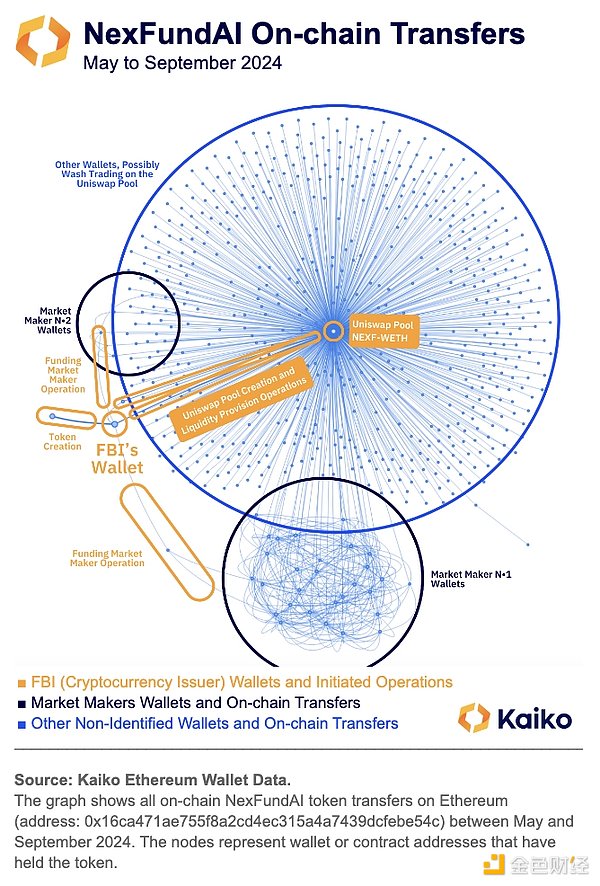

データから、トークン発行者がマーケットメーカーの1つのウォレットに資金を提供するためにトークンを使用し、その後、紺色で強調表示されたクラスターで識別される数十のウォレットに資金を再分配したことがわかります。

その後、資金はトークンの唯一のセカンダリーマーケットでの取引をシャッフルするために使われます。このセカンダリーマーケットは、発行者がUniswap上に作成したもので、2024年5月から9月の間にこのトークンを受け取ったり送金したりしたほぼすべてのウォレットの収束点として、チャートの中央に特定されています。

これらの調査結果は、FBIの捜査をさらに立証するものです。疑惑の会社は、複数のボットと数百のウォレットを使って詐欺的な取引を行っていました。

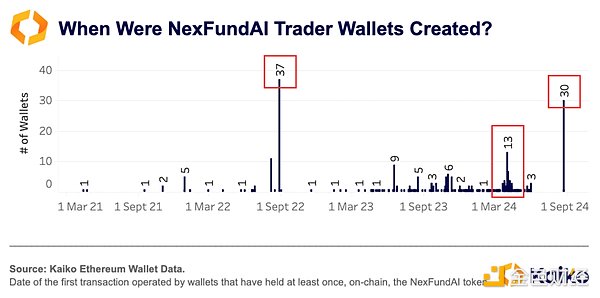

分析を精緻化し、特定のウォレット、特にクラスター内のウォレットからの送金の不正性を確認するため、本稿では各ウォレットが最初に受け取った送金の日付を決定し、NexFundAIトークンの送金だけでなくチェーン全体を調べました。このデータによると、485ウォレットのうち148ウォレット(28%)が、このサンプルに含まれる少なくとも5つの他のウォレットと同じブロック上で初めて資金を受け取ったことがわかります。

この不明なトークンのアドレスは、当然このパターンを示す可能性は低い。したがって、少なくともこれらの138のアドレスは取引アルゴリズムに関連している可能性があり、ウォッシュトレードに使用されている可能性があります。

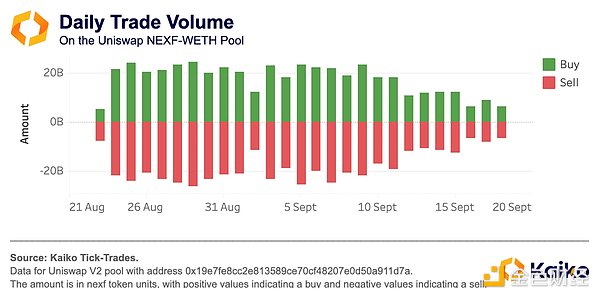

このトークンを含むウォッシュトレードをさらに確認するために、このトークンの唯一のセカンダリーマーケットのマーケットデータを調査しました。このUniswap市場の1日の取引量を集計し、買いと売りの量を比較したところ、両者の間に顕著な対称性が見つかりました。この対称性は、マーケットメーカーが毎日この市場でウォッシュ取引に従事しているすべてのウォレットの総額を相殺していることを示唆しています。

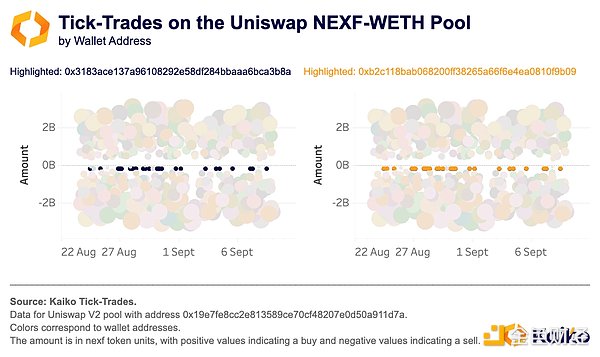

個々の取引を見て、ウォレットに基づいて取引を色分けすることで、以下のことがわかります。ウォレットアドレスに基づいて取引を色分けしました。いくつかのアドレスは、1ヶ月間の取引活動で全く同じ個別取引(同じ金額、同じ時点)を実行していることがわかりました。これは、これらのアドレスが相関関係にあり、偽の取引戦略があることを示唆しています。

開港を利用した財布Data Solutionsがさらに調査したところ、チェーン上で一度もやりとりしたことがないにもかかわらず、両方のアドレスが同じウォレットアドレス0x4aa6a6231630ad13ef52c06de3d3d3850fafcd70からWETHトークンで資金提供されていることが判明しました。ウォレット自体はRailgunのスマートコントラクトの1つによって資金調達されている。Railgunのウェブサイトによると、「RailgunはプロのトレーダーとDeFiユーザーのためのスマートコントラクトで、暗号取引にプライバシー保護を追加する」。これらの調査結果は、ウォレットアドレスが市場操作やそれ以上の秘密などを隠していたことを示唆している。

DeFiの操作はFBIの捜査に限ったことではない。イーサDEXの20万を超える資産の多くが実用性に欠け、個人によって管理されていることがデータから明らかになっています。

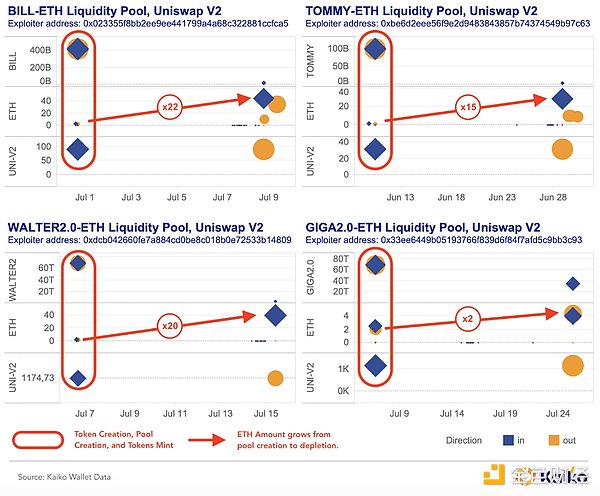

イーサで見られるトークン発行者の中には、Uniswapで短期流動性プールを作っている者もいます。プールの流動性をコントロールし、複数のウォレットで取引をシャッフルすることで、プールは平均的な投資家にとってより魅力的なものとなり、ETHを蓄積し、トークンを投棄しています。実証されたように、最初のETH投資額の22倍が約10日間で生み出された。この分析により、FBIのNexFundAIの調査を超える、トークン発行者による広範な詐欺行為が明らかになりました。

ユーザー(例えば、0x33ee6449b05193766f839d6f84f7afd5c9bb3c93)は、アドレス(例えば、0x000)から新しいトークンの全供給を受け取ります(そして開始します)。

ユーザーは即座に(1日以内に)次のようにします。トークンといくらかのETHを送金し、新しいUniswap V2プールを作成します。それはすべての流動性を持ち、その貢献を表すUNI-V2トークンを取得します。

平均10日後、ユーザーは次のようになります。

これら4つのトークンのオンチェーンデータを調べると、まったく同じパターンが見つかりました。これは、利益を上げることだけを目的とした自動化された反復的なシナリオを通じて、操作が組織化されていることを証明しています。

FBIの手法はこうした慣行を暴くのに効果的でしたが、市場の不正利用は暗号通貨にとって新しいことではなく、DeFiに限ったことではありません。Gotbitの最高経営責任者(CEO)は、小規模な取引所からのインセンティブを利用して、暗号プロジェクトの「仮装」を支援し、そのプラットフォーム上で操作するという非倫理的なビジネスについて公に議論した。GotbitのCEOと2人の取締役も、複数の暗号通貨を含む同様のスキームに関連して起訴されている。

しかし、中央集権的な取引所でこのような操作を検出するのはより困難です。これらの取引所では、市場レベルの注文や取引データしか表示されないため、不正取引を特定するのが難しいのです。しかし、取引所間の取引パターンと市場指標を比較することで、この問題を解決することができる。例えば、取引量が資産と取引所の流動性(1%のマーケットデプス)を大幅に上回っている場合、ウォッシュトレードによる可能性がある。一般的に、ミームコイン、プライバシートークン、低キャップトレントのようなトークンは、通常、異常に高い取引量対深さの比率を示します。

取引量は、ゼロ手数料キャンペーンなど、取引所の取引量を増やすために設計された取引所プログラムによって大きく影響を受ける可能性があるため、取引量対流動性比率は完全な指標ではないことは注目に値します。

取引量における取引所間の相関関係を調べることができます。ある資産では、取引量のトレンドは長期的に取引所間で相関する傾向があります。一貫した単調な取引量、取引量がゼロの期間、または取引所間の変動は、不規則な取引活動のシグナルとなり得ます。

例えば、一部の取引所で出来高深度比が高いPEPEを見ると、2024年に匿名の取引所と他のプラットフォームとの間で出来高動向に大きな差があることが指摘されています。その取引所におけるPEPEの出来高は高水準を維持し、7月には増加さえしたが、他のほとんどの取引所におけるPEPEの出来高は減少した。

より詳細な取引データを見ると、取引所のPEPE-USDT市場でアルゴリズムトレーダーが活発に動いていることがわかる。7月3日、24時間以内に100万PEPEに対して4,200件の売買注文があった。

7月の他の取引日でも、同じペアで同様のパターンが見られ、自動売買の活動が確認された。例えば、7月9日から12日の間に、200万ペソの売買取引が5,900件以上行われました。

自動洗浄取引の可能性を指摘する兆候もある。これらの兆候には、高い出来高対深さの比率、異常な毎週の取引パターン、サイズが固定され迅速に執行されるリピートオーダーなどがあります。偽の取引では、取引主体が買い注文と売り注文の両方を出し、出来高を偽って増やし、市場の流動性を高める。

暗号市場における市場操作は、トレーダーが市場の非効率性から利益を得る裁定取引と間違われることがあります。

この例として、韓国市場の「フィッシングネット・ポンピング」が挙げられる。トレーダーは入出金の一時的な停止を利用して、資産価格を人為的につり上げ、利益を得る。顕著な例としては、2023年のハッキング事件後、韓国の複数の取引所でCRVトークンの取引が停止されたことが挙げられます。

ある取引所がCRVトークンへのアクセスを一時停止すると、当初は買いが殺到して価格が急上昇した。しかし、売りが始まると急速に下落し始めた。停止期間中、買いによる短期的な価格上昇が数回あったが、これは常に売りが続いた。全体的には、買いよりも売りの方が多かった。

一時停止が終わると、トレーダーは利益を得るために取引所間で簡単に売買できるため、価格は急速に下落する。流動性が限られているため、こうした一時停止は通常、価格の上昇を期待する個人トレーダーや投機筋を引きつける。

暗号市場における市場操作を特定する方法に関する研究は、まだ初期段階にあります。しかし、過去の調査から得られたデータと証拠を組み合わせることで、規制当局、取引所、投資家が将来的にこの問題にうまく対処できるようになる可能性があります。DeFiでは、ブロックチェーンデータの透明性は、すべてのトークンにまたがるウォッシュトレードを検出し、市場の整合性を段階的に改善するユニークな機会を提供します。

中央集権的な取引所では、市場データは新たな市場の不正を浮き彫りにし、一部の取引所のインセンティブを徐々に公共の利益に合わせることができます。暗号業界が発展するにつれ、利用可能なデータをすべて活用することで、有害な慣行を減らし、より公正な取引環境を作ることができます。

Redditは、ユーザー体験を向上させ、プラットフォームの競争力を強化するために、6ヶ月かけて開発されたAI機能、Reddit Answersを導入した。

Catherine暗号資産は金に劣らず万能だが、取引ははるかに便利で効率的だ。

JinseFinance

JinseFinance悪名高い AI ボットは、サトシの身元が確認されたかどうかに答えます。

cryptopotato

cryptopotato破産したライバルのFTXでの資金の不正使用の疑いについて、CZは、暗号ビジネスはユーザーの資金に決して触れてはならないと述べた。

Beincrypto

BeincryptoTornado Cash の状況は、謎に包まれたなぞなぞです。

Bitcoinist

Bitcoinist多くの専門家は、ブロックチェーン技術と暗号通貨の導入は人類の進化における大きな飛躍であると考えています.いくつかのための ...

Bitcoinist1,000 の Gen 0 Cryotags が無料の「招待のみ」の Mint 経由で提供されます。 「The End」ARG をプレイして、エクスクルーシブで最後の残りのチャンスを手に入れましょう ...

Bitcoinist暗号通貨で利益を上げるための基本的な前提は、安く買って高く売るということです。確かなものはありません...

BitcoinistJake Fraser は、DAO を使用すると、脚本作成プロセスから映画に出演する俳優の選択まで、ファンを参加させることができると考えています。

Cointelegraph

Cointelegraph2030 年に ETH が BTC を追い越すという予測から、その考えを断固として拒否するまで、仮想通貨の Twitter は、ETH が仮想通貨のトップドッグになるというトピックについて意見を述べました。

Cointelegraph