ソーシャル・プロトコルの代表格であるFarcasterは、ブルズにとって新たなブレイクアウト・ポイントとなり得るだろうか?

現在までに、Farcasterは登録料とデータ保管料を通じて190万ドル近い収益を積み上げている。

JinseFinance

JinseFinance

ビットコインの半減から4カ月が経過し、これまでで最悪の半減の価格パフォーマンスを目の当たりにしている。この記事では、前回の半減は2016年にさかのぼるが、半減がもはやBTCや他のデジタル資産の価格に根本的な影響を及ぼしていない理由を説明する。デジタル資産市場が成熟するにつれ、創設者や投資家は4年サイクルの概念から離れるべきです。

Author: Jasper De Maere @outlierventures

Compilation.: Liam

概要:

2024年ビットコインが4度目の半減を完了、半減から125日後に最悪を経験。最悪の価格パフォーマンス。以前の半減サイクルでは22%の上昇であったのに対し、価格は8%下落している。

私たちは、2016年がビットコインに重要かつ根本的な影響を与えた最後の半減期だったと考えています。それ以来、マイナーのBTCブロック報酬の大きさは、ますます成熟し多様化する暗号市場の文脈では取るに足らないものになっています。

2020年の半減後のBTCと暗号市場の好調は、まったくの偶然です。2020年の半減は、疫病流行後の前例のない世界的な資本注入の時期に発生し、米国だけで、その年のマネーサプライ(M2)を25.3%増加させました。

4年サイクルは2024年も有効だが、2024年1月にBTC ETFが承認されたことで需要が高まり、半減期を前にBTCの力強い上昇につながったという考えは間違っている。半減は供給主導の触媒であり、両者は相互に排他的ではない。

ビットコインの価格は、より広範な市場に大きな影響を与えるため、創業者が株式、SAFT、非公開または公開トークン販売を通じて資本を調達する能力に大きな影響を与えます。暗号通貨がベンチャーキャピタルにもたらす流動性を考えると、創業者は資金調達の機会や事業サイクルをよりよく予測するために、トップダウンの市場ドライバーを理解する必要があります。この投稿では、4年間の市場サイクルの概念を分解し、今後の取り組みにおいて真のドライバーを探求するための基礎を築きます。4年サイクルの概念を打ち破るといっても、私たちが市場全体を悲観しているわけではありません。

まずは、ビットコイン価格が過去数回の半減サイクルでどのように振る舞ってきたかを見てみましょう。半減後の第5サイクル(2024年)において、ビットコインのパフォーマンスは半減以来最悪であり、ビットコイン価格が下落した唯一の半減サイクルであったことは明らかである。

図表1:半減前後のサイクル別ビットコイン価格のパフォーマンス

では、なぜ半減が価格に影響を与えたのでしょうか?一言で言えば、理由は主に2つある。

基本的な理由:ビットコインを半減させることで新たな供給が減り、希少性が高まり、需要が限られた供給を上回ると価格が上昇する。この新しいダイナミズムは、マイナーの経済学にも変化をもたらします。

心理学的理由:ビットコインを半減させることで、希少性の感覚が悪化し、過去のパターンに基づく価格高騰への期待が強まり、メディアの注目を集めることで、需要が高まり、価格が押し上げられる。

この研究では、ビットコインの価格行動の背後にある基本的な要因は誇張されすぎており、過去2回のサイクルでは無関係になっていると主張します。半減の正味の効果は、ビットコイン価格やより広範なデジタル資産空間に大きな影響を与えるには十分ではないことを実証することで、この文脈を説明します。

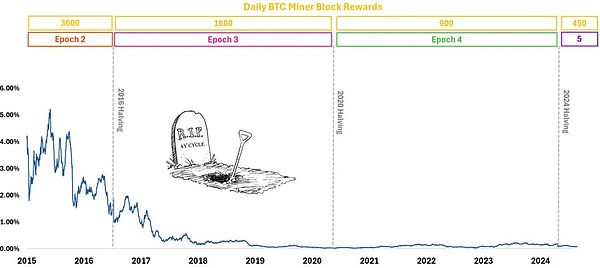

日々のビットコイン報酬

この記事から1つだけ覚えていることがあるとすれば、それはこれです:

ビットコインの半減が市場に与える影響について最も強い論拠は、ビットコインのインフレ率を下げることに加え、マイナーの財務状況にも影響を与え、彼らの資金管理に変化をもたらすということだ。

そこで、すべての採掘報酬が即座に市場で売却されるという極端なシナリオを考えてみよう。売り圧力はどうなるでしょうか?以下では、すべての採掘者が獲得した1日のブロック報酬の合計(米ドル)を市場総量(米ドル)で割ることで、この影響を評価することができます。

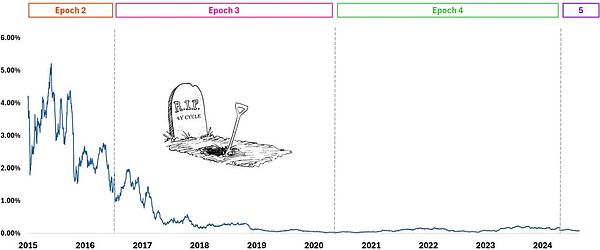

2017年半ばまで、マイナーは市場に1%以上の影響を与えていました。今日、マイナーたちがBTCブロック報酬をすべて売却したとすると、市場全体の0.17%にしかなりません。これには、以前BTCマイナーによって蓄積されたシェアは含まれていないが、ブロック報酬が減少し、市場が成熟するにつれて、BTCブロック報酬が市場に与える影響は無視できるものになったことを示している。

図2:すべてのマイナーが毎日のBTCブロック報酬を売却した場合の市場への影響

半減の影響

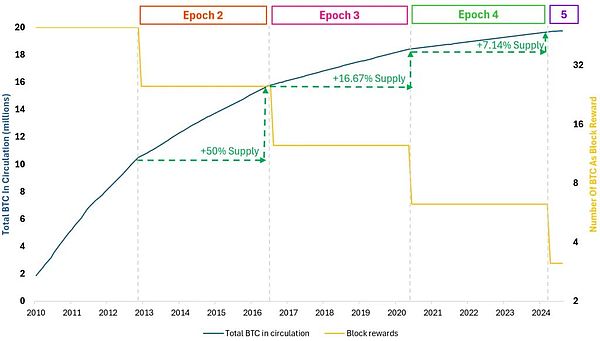

まずは簡単に振り返ってみましょう。ビットコインの半減は約4年ごとに発生し、マイナーのブロック報酬が半減します。これにより、新しいBTCが作成される割合が減り、市場に入る新しい供給量が減少します。

BTCの総供給量は2100万が上限で、半減のたびに上限に達する速度は遅くなる。各半減の間の期間は「サイクル」として知られており、歴史的に、各半減は、供給が減少し希少性が増加するにつれて、ビットコインの価格に影響を及ぼしてきた。

図3:ビットコインの半減ダイナミクス、ブロック報酬、総供給量、サイクル

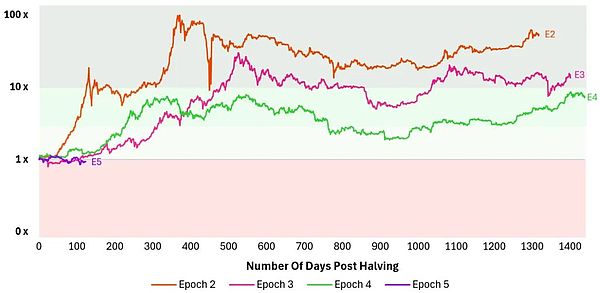

ビットコインの半減後のパフォーマンス

まず、私たちの多くにとって最も重要である価格のパフォーマンスについてですが、半減後のパフォーマンスを見てみましょう。ハルビング後のパフォーマンスはビットコイン開始以来最悪である。今日(2024年9月2日)現在、ビットコインは今年4月20日の半減日の始値63,800ドルより約8%低い価格で取引されている。

チャート4:各半減後のBTCの価格パフォーマンス

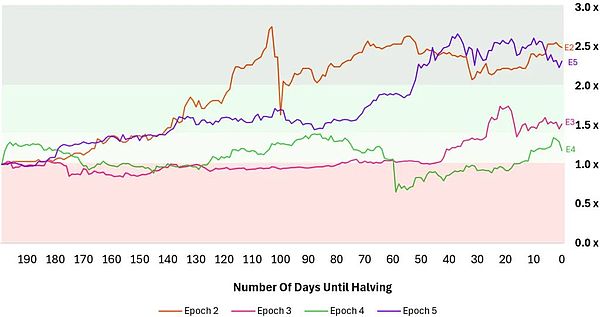

"半減前のパフォーマンスはどうでしたか?"半減前のパフォーマンスは実に好調だった。200日前のパフォーマンスを振り返ってみると、BTCの価格は2.5倍になっています。これは、BTCがデジタル資産の時価総額の99%を占めていた第2サイクルにほぼ匹敵し、当時はまだ半減が大きかった。

図表5:各半減サイクルの最初の200日間のBTC価格パフォーマンス

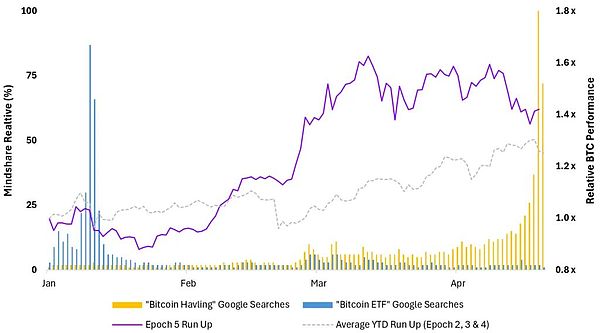

そうは言っても、その期間に何が起こったかを覚えておくことも重要です。2024年の初めにBTC ETFの承認を受け、2024年1月11日以降、BTCには29万9000円の純流入があり、これが価格を大きく押し上げました。つまり、価格が上昇しないのは、人々が半減すると予想しているからだ。

図6は、BTC ETFの承認から半減までの間のBTCのパフォーマンスを示しています。2024年1月のBTC ETFの承認後のBTCに対する需要の増加は、サイクル5の100日間の上昇をもたらし、平均サイクルの上昇を17%上回りました。

図6:各サイクル半減前のBTC価格の200日上昇パフォーマンス

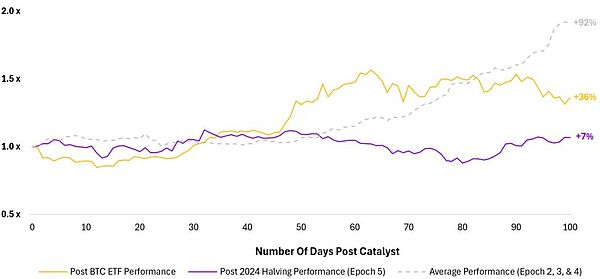

図7はビットコインETFが承認され、半減した後の100日間のパフォーマンスである。前者が半減したETFよりもビットコインETFの価格に大きな影響を与えていることは明らかであり、2つの100日間のパフォーマンスには約29%の開きがある。

図7:半減とETF承認後のビットコイン100日パフォーマンス

"つまり、ビットコインETFは予定よりも早く、通常半減時に見られる需要と価格行動を引き起こしたのです!"

これは4年サイクルを擁護するための弱々しい議論だ。ETFは需要主導の触媒であり、半減は供給主導の触媒である。ETFは需要主導の触媒であり、半減期は供給主導の触媒である。両者は相互に排他的ではなく、半減期が引き続き重要であれば、2つの触媒から大きな値動きが見られるはずだ。

2016年が最後の半減期

私は、2016年とサイクル3への移行が、半減期が市場に真に意味のある影響を与える最後の時期と見ています。図表2で説明したように、下図は、すべてのマイナーがブロック報酬を獲得した日に売却した場合の市場への影響を示しています。ご覧の通り、2017年半ば頃には1%を下回り、現在ではかろうじて0.20%以上に達していることから、重要性は低いことがうかがえます。

図8:すべてのマイナーたちが毎日BTCブロック報酬を売却した場合に市場に与える可能性のある影響

マイナーの資金調達決定の影響力の低下を理解するために、個々の変数を詳しく見てみましょう。

変数:

1日のBTCブロック報酬総額 - サイクルごとに減少

時間の経過とともに、ブロック報酬は減少します。市場が成熟し、マイナーの影響力の相関が低下します。

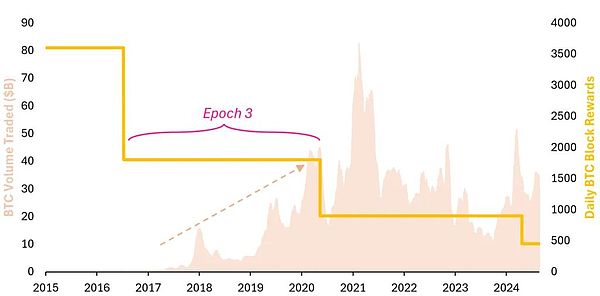

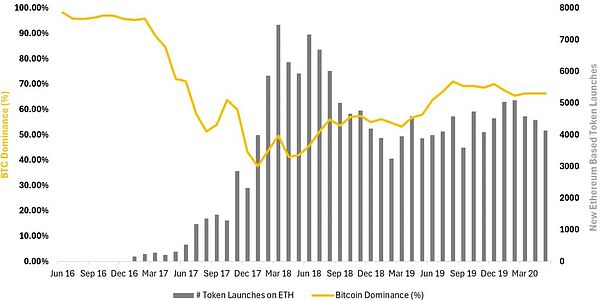

図9は、BTC取引量とマイナーのBTCブロック報酬の蓄積を示している。マイナーのブロック報酬が重要でなくなるのは、取引量の劇的な増加によるものです。

図9:BTCマイナーの1日の報酬と1日の取引量

当時を知る人にとって、この時期の取引量の伸びの原動力は明らかです。要約すると、2015年にイーサがローンチし、スマートコントラクト機能をアンロックした後、ICOブームが起こり、イーサのプラットフォーム上に多くの新しいトークンが出現した。新しいトークンの急増により、BTCの優位性は低下した。新しい資産の流入は、(i)BTCを含むデジタル資産市場の隅々まで取引量を増加させ、(ii)取引所がより早く成熟し、ユーザーを引き付け、より大きな取引量をより簡単に処理できるようにするインセンティブを与えた。

図表10:フェーズ3のETH新トークンのローンチとBTCの優位性

しかし......、2020年は?

第3サイクルでは様々なことが起きており、論理的にマイニングの資金管理の影響が小さくなり、さらにビットコイン半減自体が触媒となる影響も小さくなっています。では2020年はどうだろうか。半減後の最初の1年間で、ビットコインは約6.6倍に上昇した。これは半減のためではなく、新たな王冠の流行に対応して前例のない量の通貨が印刷されたためだ。

根本的な要因ではないが、半減は心理的な観点からビットコインの値動きに影響を与えた可能性がある。ビットコインの半減が話題を呼んでいた当時、他の支出の選択肢がほとんどない中で、人々が余剰資金を投資に使うためのターゲットを提供した。

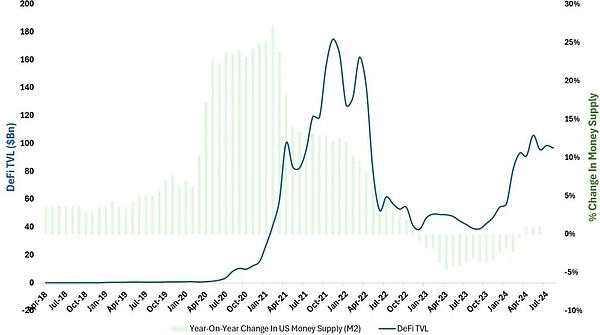

図11は、ビットコインが上昇した本当の理由を示している。2020年5月に半減されるわずか数カ月前、米国のマネーサプライ(M2)は近代西洋史上前例のないペースで急増し、不動産、株式、未公開株、デジタル資産など幅広い資産クラスで投機とインフレを煽った。

図11:2020年に半減する前後の米国のマネーサプライ(M2)とビットコイン価格

BTCへの資金流入に加えて、暗号通貨の刷り込みが、DeFiがDeFi Summerに続いたDeFi Springをきっかけに行われたことを認識することが重要である。ユーティリティ・トークンに資金を投入した。すべてのデジタル資産の間には強い相関関係があるため、BTCは当然この恩恵を受けた。

図12:米国のマネーサプライ(M2)とDeFi TVL

半減の開始時、世界的なヘリコプターマネーばらまき政策が、これまでで最大の暗号通貨ラリーを引き起こした多くの要因を後押しし、ブロック報酬の変化が価格行動に根本的な影響を与えているようです。

マイナーの残りの供給

「マイナーが金庫に保管しているBTCの残りの供給についてはどうでしょうか?その供給は、ハッシュレートが低くブロック報酬が高かった最初の数サイクルの間に蓄積されたのでしょうか?"

"採掘者が保管庫に保有している供給についてはどうでしょうか?"

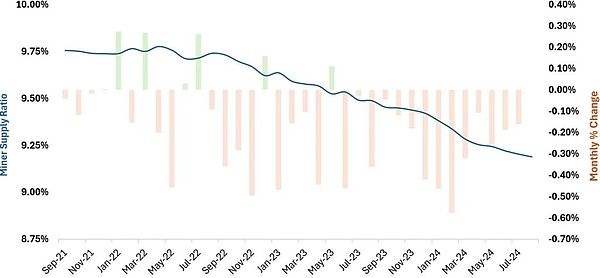

図13は、マイナーが保有するBTCの総量をBTCの総供給量で割ったマイナーの供給比率を調べたもので、マイナーがどの程度供給をコントロールしているかを効果的に示しています。マイナーの在庫決定がBTC価格に与える影響は、彼らが初期に蓄積するブロック報酬に大きく依存します。

グラフが示すように、マイナーの供給量の割合は着実に減少しており、現在は約9.2%です。最近、マイナーがBTCを売却する店頭取引が増加しているが、これはおそらく市場価格にあまり影響を与えないようにするためだろう。この傾向の理由は、ブロック報酬の減少、ハードウェアやエネルギーなどの投入コストの増加、BTC価格の大幅な上昇がないため、採掘者が利益を維持するためにBTCをより迅速に売却せざるを得ないことなどが考えられます。

私たちは、半減がマイニング業界の収益に与える影響と、採算を維持するために資金管理を調整する必要性を理解しています。しかし、長期的な方向性は明確だ。半減によるBTC価格への影響は、時間の経過とともに減少し続けるだけです。

チャート13:マイナー供給比率と前年比の変化

結論

半減は、埃をかぶったビットコインの財布を思い起こさせるなど、心理的な影響を与えたかもしれないが、根本的な効果はなくなっていることは明らかだ。は無関係になった。2020年、強気相場上昇の引き金となったのは半減ではなく、COVID-19への反応とその後のマネープリンティングだった。市場のタイミングを計ろうとする創業者や投資家は、4年サイクルに依存するのではなく、より重要なマクロ経済ドライバーに注目すべき時が来ている。このことを念頭に置いて、今後のToken Trendlinesでは、市場サイクルの背後にある真のマクロドライバーを探求する予定である。

現在までに、Farcasterは登録料とデータ保管料を通じて190万ドル近い収益を積み上げている。

JinseFinanceBTC,今サイクルのBTC最高値予想 Golden Finance,今サイクルの最高値は134,000ドル前後と予想される。

JinseFinance暗号通貨トレーダーによると、ビットコインの価格チャートは2016年に半値になったわずか数週間後と似ており、現在は局地的な底値付近で推移している。

JinseFinanceFloki価格、Revolut上場を追い風に0.0001968ドルまで15%上昇。強気指標はさらなる上昇を示唆し、0.00020ドルが重要なレジスタンスとなる。夏までに0.00025ドルを目指すとの観測もある。Slothanaは有望なミームトークンのひとつ。

Edmund

Edmund市場後退にもかかわらず、Dogecoin (DOGE)は1ドルの節目を目指す。AIは4月末までに0.161ドル、-16.15%の下落を予想し、注意を喚起。DOGECOINはサポートレベルが下落する中、上昇モメンタムの維持に苦戦。共同創設者ビリー・マーカス氏は市場のボラティリティを強調し、慎重な楽観論を促す。

Huang Bo

Huang Boアナリストは、ソラーナの価格が調整される可能性を予測しており、具体的な水準についてはさまざまな予測がある。現在の市場状況は最近の下落を反映しており、投資家は主要なサポート・レベルを監視する必要性を強調している。

Bernice

Bernice著書『金持ち父さん貧乏父さん』で有名な作家ロバート・キヨサキ氏が、ビットコイン、金、銀の将来価格についての予測を披露し、彼が "偽札 "と呼ぶ米ドルの保有に伴うリスクについて厳しい警告を発した。

Jasper

Jasper比特币 BTC 区块链 加密货币

fx168news

fx168news NulltxNulltx

NulltxNulltx