FRBはいつ利下げに踏み切るのか?

FRBはすぐに利下げをする気はない。今でなければいつなのか?

Wilfred

Wilfred

来源:智堡

本次会议,美联傎持保利率水平不变。2">

本次会议,美联储保利率水平不变。

会议声明中仅有一处重大变化,即从上次会议的通胀下降的过程 "缺乏进展"(更なる進展の欠如)变为了(緩やかな更なる進展)。進展),以体现昨天刚刚公布的通ࠀ数据(CPI)改善。

QTテーパー本月落地。

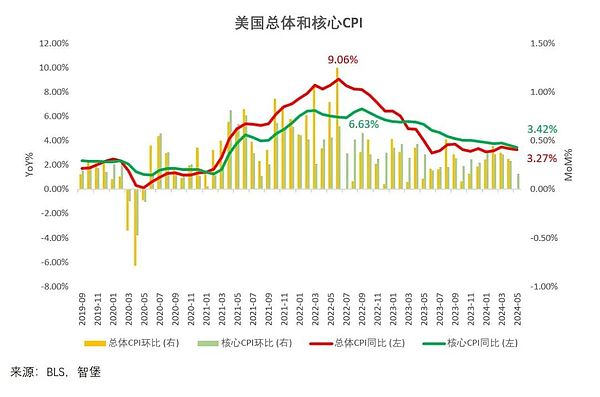

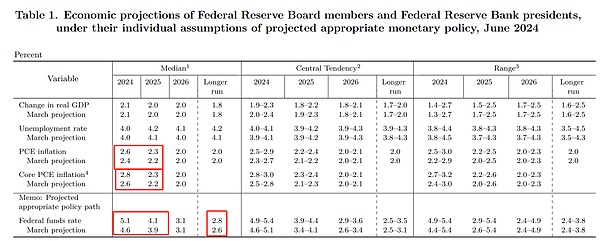

经济预测的整体变化不显著,其中值得注意的是通ࠀ预测小幅上调,且由于5月PCE通胀数据已经公布为2.8%,故此次预测调整给人一种通胀改善已经达标的错觉。

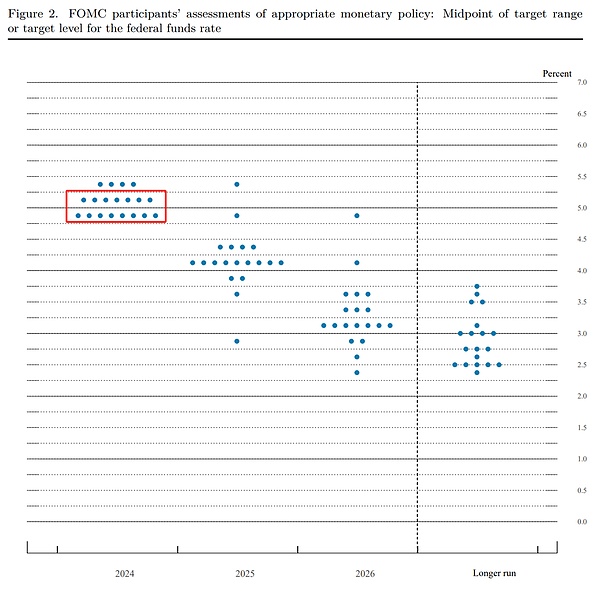

利率点阵图兑现了此前3月点阵图中的“上行风险”,有15位委员认为年内该降息,对降息一次还是两次存分歧。

长期利率预测连续两次季末会议上调,体现联储官员对长期利率中枢水平预期的微妙变化,但鲍威尔在发布会问答中淡化了这一变化的重要性。

发布会中的鸽派偏见感(DovishBias)明显弱化,主因依然是此前公布的CPI数据改变了发布会的观感和基调,通胀数据的改善让鲍威尔显得更加游刃有余。

美股市场保持了通胀数据公布后的涨势但随后小幅跳水,美债收益率及美元指数则在大跌后回升。

笔者认为,联储或许会在今年8月的杰克逊霍尔会议上明确下半年降息的条件,届时鲍威尔也将获得更多充分的通胀数据支持。

图:通胀数据的改善让鲍威尔松了一口气,也改变了整个发布会的基调与氛围。

最近の指標によると、経済活動は堅調なペースで拡大を続けている。雇用の増加は力強く、失業率は低水準を維持している。インフレはこの1年で緩和されたが、依然として高止まりしている。ここ数カ月は、委員会のインフレ目標2%に向けて緩やかな前進が続いている。

最近的指标表明,经济活动继续以稳健的步伐扩张,就业增长依然强劲,失业率保持低位,通货膨胀过去一年中有所缓解,但仍处于高位。近几个月来,在实现委员会2%的通胀目标面取得了

委員会は、最大限の雇用とインフレを達成することを目指す。委員会は、最大限の雇用とインフレ率2%を長期的に達成することを目指す。委員会は、雇用とインフレの目標達成に向けたリスクは、この1年でより良いバランスに向かっていると判断している。経済見通しは不透明であり、委員会は引き続きインフレ・リスクに細心の注意を払っている。

委员会力求在长时期内实现充分就业和2%的通胀目标,委员会判断,在过去一年中,实现就业目标和通胀目标的风险已趋于更好的平衡,经济前景気不明朗,委员会仍高度关注通胀风险、委員会は、フェデラルファンド金利の目標レンジを5-1/4〜5-1/2%に維持することを決定した。p>当委員会は、目標レンジを5-1.4〜5-1.2%に維持することを決定した。当委員会は、インフレ率が持続的に2%に向かっているとの確信が深まるまで、目標レンジを引き下げることは適切ではないと考えている。さらに委員会は、財務省証券、政府機関債および政府機関住宅ローン担保証券の保有残高の削減を継続する。

委員会は、インフレ率を2%の目標に戻すことに強くコミットしている。

为支持其目标,委员会决定将联邦基金利率目标区间维持在5.25%-5.5%的区间不变。在考虑对联邦基金利率目标区间进行任何调整时,委员会将仔细评估收到的数据、不断变化的前景以及风险平衡。委员会预计,在对通胀率持续向2%迈进有更强的信心之前,不宜降息。此外,委员会将继续减持国债、机构债务和机构抵押贷款支持证券。委员会坚定地致力于将通胀率恢复到2%的目标。

In金融政策の適切なスタンスを評価する上で委員会は引き続き、経済見通しに関する情報の影響を注視する。委員会の目標達成を妨げる可能性のあるリスクが出現した場合、委員会は金融政策のスタンスを適宜調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融および国際情勢に関する読みなど、幅広い情報を考慮に入れる。

在评估货币政策的适当立场时,委员会将继续监测所收到的信息对经济前景的影响。如果出现可能阻碍实现委员会目标的风险,委员会将准备酌情调整货币政策的立场。委员会的评估将考虑广泛的信息,包括对劳动力市场状况、通胀压力和通胀预期以及金融和国际发展的解读。

伴随通胀预测的小幅上调,利率预测同样上调。

长期利率预测继3月上调后,本次会议继续上调0.2%的水平。

年内降息1次(7位)。対降2次(8位)

再次重复风险平衡的管理姿态

我々は、政策抑制を早急に縮小することが重要であることを知っている。政策抑制を早急に、あるいは過度に縮小することは、インフレに関するこれまでの進展を覆すことになりかねない。同時に、政策抑制の縮小が遅すぎたり少なすぎたりすれば、経済活動や雇用を不当に弱める可能性がある。

我们知道,过早或过度减少政策紧缩可能会导致通胀方面的进展出现逆转;与此同时,过晚或过少地减少政策紧缩可能会过度削弱经济活动和就业。

联傎的利率预测体现了刚刚更新的经济数据吗

データが出ました、数回前の会議でのことだと思います。だから、そのようなことが起こったとき、重要なデータが会議中に印刷されたとき、初日か2日目に、私たちがすることは、人々が更新する能力があることを忘れないようにすることです。しかし、SEPにあるものが実際に今日得たデータを反映するように、1日で反映できる範囲で、それを行う能力があるのです。

联储官员会在数据实时更新后调整自己当天的SEP预测<只是大多数人(最多)不会这么做。

回答记者有关长期预测被连续调高的问题利率

しかし。長期中立利子率は長期的な概念であることを指摘しておきたい。 それは本当に理論的な概念であり、直接観測することはできません。そしてそれは、ショックがない潜在的な将来の数年間、経済を均衡、最大雇用、物価安定に維持する金利のことです。

しかし、最初の質問に戻りますが、金利は最近の歴史的な指標では非常に低いものであった、流行前の水準まで下がる可能性は低いという見方が広まってきているため、人々は徐々に金利を書き上げつつあります。

强调长期均衡利率水平不可观测,但也直言很多官员确认为利率回不到疫情的前历史性低位水平了

回答有关25bp降息管什么用的问题

私が思うに、5年後、10年後を振り返ってみてください、もしあなたが5年後、10年後を振り返って、25ベーシスポイントの利下げがアメリカ経済に与える影響を引き出そうとしたら、あなたは大変な仕事を手にすることになるでしょう。ですから、私たちはそういう見方をしていません。私は、私たちが政策を緩和し始めたら、それは金融市場の状況の大幅な緩和として現れ、市場はそれを評価するだろうと考え続けています。

回看过去的历史你如果想分解出25bp降息的作用恐怕很难,但我认为启动宽松会体现在金融市场环境(泛宽松)上,市场会定价。

(此处笔者打个问号,事实上金融环境的放松和相关定价需要的是持续的前瞻指引和宽松承诺,如果降息周期未来也变得颠簸——比如降息的同时没能带来进一步降息的信号,那么市场在当时当刻如何定价更多的宽松?)

回答有关通胀压力到底在哪儿的问题

Youは知っている、

輸入物価が驚くほど上昇しました。

鲍威尔认为服务业(包括住房与非住房)值得警惕,工资也偏高。

FRBはすぐに利下げをする気はない。今でなければいつなのか?

Wilfred金利をきれいに引き下げるためには、他の政策手段とは別に、国債の供給量を減らすことも検討に値する。

JinseFinance

JinseFinanceゴールデンファイナンスは、朝の暗号通貨・ブロックチェーン業界ニュースレター「ゴールデンモーニング8」2314号を創刊し、最新・最速のデジタル通貨・ブロックチェーン業界ニュースをお届けします。

JinseFinance中国が米国債を1年間で740億ドル削減、2009年以来の低水準。インド、ブラジル、サウジアラビアは小幅減。ロシアと中国の貿易はドルからシフトし、CIS貿易は1,000億ドルを突破。

Edmund

EdmundGamefi,Web3.0,2024年甲冑の年 Web3風水研究レポート ゴールデンファイナンス,形而上学がWeb3に新しい視点と考え方をもたらす

JinseFinanceFRB は金利をさらに 4 分の 3 引き上げ、借入コストを大不況以来の最高水準に押し上げました。

Others

OthersJPモルガンのチーフ米国エコノミストは、FRB当局者が来週の会合で金利を100ベーシスポイント引き上げる可能性は低いと述べた。

Others連邦準備制度理事会のジェローム・パウエル議長が金曜日にワイオミング州ジャクソンホールで講演した後、ビットコインの価格は約5%下落して20,822ドルになりました...

Bitcoinist

Bitcoinist記事を読むのが遅くなってしまったことを後悔しています

链向资讯

链向资讯ラウル・パル氏はツイッター上でグレッグ・フォス氏との議論の中で、ビットコインコミュニティは「包摂性を見失っている」と述べた。

Cointelegraph

Cointelegraph