オレンジヘアーNFT - OpenSeaで韓国初の連続完売を達成

韓国のNFTプロジェクトであるOrangeHareは、OpenSea Dropsで3連続完売を達成し、世界のNFTアート市場で大きな飛躍を遂げた。OpenSeaとのコラボレーションと多様なアーティストの発表が彼らの成功を後押しし、NFTスペースにおける国際的な認知と拡大への道を開いた。

Joy

Joy

著者:ブライアン・キュベリス、編集:ブロック・ユニコーン

1920年代後半に「バリュー投資」という考え方が登場したのは偶然ではない。コロンビア・ビジネス・スクール(CBS)のベンジャミン・グレアムとデビッド・ドッドによって開拓されたこの学派は、1929年のウォール街の株式市場の暴落を引き起こし、最終的には世界大恐慌につながった奔放な金融熱狂に対する反動が主な理由だった。繁栄した20年代は、戦後の楽観主義、急速な産業成長、都市拡大、技術進歩の時代であった。こうした変革的な社会変動は、金融化が進む経済と株式市場への参加者の急増によって、部分的には促進された。企業が好景気に沸き、一般庶民が空前の繁栄を経験したことで、「株は上がるものだ」という信念が人々の意識に定着した。

もちろん、金融緩和と過剰なレバレッジによってもたらされたこの軌道は、持続不可能である。加えて、規制や標準化された企業の財務諸表がなかったため、ほとんどの投資家は規律ある投資戦略を実行できなかった。インサイダー取引は合法であり、欺瞞的な会計慣行もチェックされなかったため、特定の銘柄が賢明な投資対象かどうかを判断することは極めて困難だった。その結果、当時主流だった投資手法は、本質的に投機的で群集心理に流されるものであり、最終的に市場は著しく割高になり、最終的には見事に暴落した。

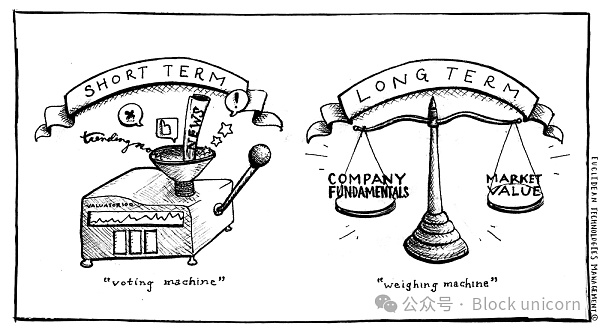

バリュー投資の父と呼ばれるグラハムは、この激動の時代を目の当たりにし、世界恐慌で大損害を被ったことで、根本的な原理から投資へのアプローチを見直すことになった。その過程で彼は、ファンダメンタルズ調査と分析を通じて、株式の真の価値、つまり本質的な価値を判断するための詳細な枠組みを作り上げた。バリュー投資は、1920年代に蔓延した投機的バブルとは大きく異なり、ある資産の市場清算価格が必ずしもその資産の真の潜在価値を示しているわけではないという考えに基づいている。その代わり、グレアムは市場を投資家のセンチメントに左右される不安定な価格決定メカニズムと見なした。この考え方は、市場を「ミスター・マーケット」と呼ばれる投資家のビジネス・パートナーに見立てた有名なアナロジーに表れている。ミスター・マーケットは、投資家の気分次第で毎日異なる価格で企業の株を売り買いする。つまり、市場は短期的な投票マシーンであると同時に、長期的な計量マシーンでもあるのだ。

"市場氏の仕事は、あなたに価格を提供することである。あなたの仕事は、行動を起こすことが有利かどうかを決めることである" - ベンジャミン・グレアム『知的投資家』(1949年)

要するに、バリュー投資とは、実際の価値よりも低い値段で何かを買うことである。この基本的な概念は、グレアムの最初の考察以来、ほぼ1世紀にわたってプロの投資コミュニティの中心的な信条となってきた。彼の教えは、1950年代初頭にコロンビア大学ビジネススクールでグレアムの教えを受け、投資運用の歴史の中で最も輝かしい結果を残したウォーレン・バフェットなどに影響を与えた。しかし、時が経つにつれ、バリュー投資のフレームワークの要素は進化し、金融情勢の変化に適応してきた。例えば、バフェットのバリュー投資へのアプローチは、グレアムが依拠した純粋に定量的な指標だけでなく、競争障壁、参入障壁、経営の卓越性など、より定性的な要素を優先している。

これらの原則はすべて長期的なファンダメンタルズに根ざしており、伝統的な株式分野で最もよく適用されています。しかし、これらの原則が新しい資産クラスにどのように適用されるかを考える価値はある。伝統的な証券ではないが、ビットコインはこの枠組みの中で分析すべき説得力のある研究事例である。資産の根底にあるものとネットワークの軌道を理解することで、ビットコインは著しく過小評価された投資機会であり、その投資テーゼはバリュー投資のレンズを通して理解されるかもしれないという強い主張ができる。

私たちは、ビットコインの長期保有は、バリュー投資の現代的かつ合理的な解釈を表していると主張します。>.直感に反する人もいますが、バリュー投資の基礎の多くは、ビットコインの投資ケースに直接適用することができます。

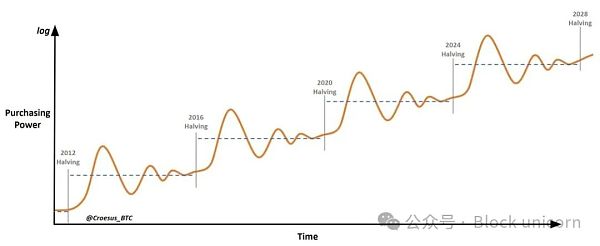

(1)長期投資の視点:バリュー投資では、投資家はボラティリティを無視し、市場が資産の真の価値を認識するのを待つ姿勢が求められます。最良の投資とは、無期限に保有できる投資である。バリュー投資の枠組みの中では、ビットコインの歴史的に高いボラティリティはリスクとみなされるべきではなく、長期的な投資視点を維持し、短期的なノイズを遮断することでつかむことができる機会とみなされるべきである。

"株式市場は、積極的な人から忍耐強い人へ資金を移動させるように設計されている"。...... "不確実性は、実は長期的な価値を買う人の味方である。"--ウォーレン・バフェット

(2) 直観に反する考え方:群衆に従うこと、そして群衆に従うこと。strong>群衆に従い、パフォーマンスを追い求めることは、バリュー投資の概念に反する。むしろ、情報の非対称性を見極め、第一原理から投資判断を下すべきである。ビットコイン(および現在の通貨システム)に対する一般的な誤解と無理解が、ビットコインを逆張り投資のポジションにとどめている。

「群衆の流れに乗るのは常に最も簡単です。しかし、群衆から離れることは、長期的な投資の成功に不可欠な要素である。"--セス・カラマン

(3) 複利リターンの力: バリュー投資における複利の概念は、坂を転がり落ちる雪玉に似ています。重要なことは、この数学的概念は、通貨の隠れた価値の低下にも適用できるということです。インフレがゆっくりと陰湿な方法で購買力を侵食することを認識することが、ビットコインの価値提案を理解する鍵なのです。

「わずか数パーセントの変化が、複利(投資)計画の成功に大きな影響を与えることは明らかです。また、この影響は時間とともに大きくなることも明らかです。"--ウォーレン・バフェット

(4)集中への快適さ:バリュー投資におけるあまり一般的でない考え方は、投資家はポートフォリオの分散が重要であるという考えに賛同するのではなく、集中を受け入れるべきだというものです!この一般的な見解投資家が資産の本質的価値を真に理解している場合、たとえそれがより集中したポートフォリオにつながったとしても、その信念に沿って投資規模を拡大すべきです。ビットコインの文脈では、技術、デジタル価値貯蔵としてのユニークな特性、そしてその全体的な普及の軌跡をより深く理解することが、既成概念にとらわれない投資につながる可能性がある。

「分散投資は無知に対する防御策です。自分が何をしているのかわかっているなら、それはあまり意味がない」。-- ウォーレン・バフェット "

(5) 優れた経営陣: バリュー投資の中核となる原則は、企業の経営陣の卓越性と、その経営陣の誠実さである。誠実さである。投資家は、資金の管理者が有能で信頼できる人物であることを保証するために、リーダーシップに細心の注意を払うべきである。この考え方をビットコインと比較すると、興味深い共通点が浮かび上がってくる。ビットコインは目に見える経営陣ではなく、よく書かれたコードと不変の通貨政策に基づいている。信頼はミスを犯す人間の上に築かれるのではなく、プロトコルを支配する絶対的な数学的原則の上に築かれる。したがって、「卓越した経営」の領域におけるビットコインの魅力は、投資家に透明で予測可能な金融商品を提供する、人間の介入の欠如にある。

"現代生活は成功した官僚主義を生み出し、成功した官僚主義は失敗と愚かさを生み出す。"-- チャーリー・マンガー

(6) 競争障壁と参入障壁:バリュー投資は競争優位性を重視し、企業が優位性を保ち、市場での地位を維持できるようにします。ビットコインの起源は、しばしば「完璧なコンセプト」と呼ばれ、デジタルの希少性を創出する上で大きな先行者利益を示している。ビットコインの拡大するネットワーク効果は、その比類のない分散化の度合いと相まって、市場の支配的地位を支えている。その結果、同様のデジタル希少性を複製または導入しようとする新規参入者は、乗り越えられない障害に直面することになり、ビットコインの本質的な価値提案を強化することになります。

"投資の鍵は、ある産業が社会にどれだけの影響を与えるか、あるいはどれだけの成長を遂げるかを評価することではなく、任意の企業の競争上の優位性を見極めることであり、最も重要なことは、その優位性の耐久性を見極めることである"。-- ウォーレン・バフェット

主流メディアがその歴史を通じてたびたび宣言してきたように、「ビットコインは死んだ」!主流メディアがその歴史を通じて日常的に「ビットコインは死んだ」と宣言してきたように、「ビットコインは死んだ」は過去数十年にわたって数え切れないほど宣言されてきた。実際、21世紀を通じて「何が何でも成長」というマントラが市場を支配し、「アクティブ」から「パッシブ」への継続的なインデックス投資へのシフトは、バリュー投資が無効であるという認識に一役買ってきた。また、「アクティブ」から「パッシブ」へのインデックス投資への継続的なシフトも、株式市場のパフォーマンスが一握りのメガ株成長株にますます集中するようになり、バリュー投資が無効であるという認識に大きな役割を果たしている。とはいえ、バリュー投資は、パフォーマンスを追い求める人間の行動傾向のため、常にやや好まれない。

「バリュー投資は大衆にアピールしません。大衆に魅力があれば、掘り出し物を買うことはできないだろう。"--アーノルド・ヴァンデンバーグ

加えて、過去数十年にわたる持続的な通貨切り下げと通貨増刷による人為的な資本コストの低下現象は、バリュー株よりもグロース株が好まれる理由の一つである。しかし、株式市場において「バリュー」戦略が「グロース」戦略を下回るという事実にもかかわらず、バリュー投資の基本原則には永遠の価値がある。バリュー投資とは、資産の財務状況が明らかになる前に、あるいは市場がその真の価値の可能性に気づく前に、将来の成長を予測する能力のことである。

"チャンスは現実と認識のギャップが大きくなったときに生まれる"。--François Rochon

ビットコインのように、バリュー投資は決してなくならない。しかし、デジタルネイティブで、エネルギーに裏打ちされ、暗号的に安全で、オープンソースで、公平に分配され、希少価値のある商品の潜在価値を掘り下げる努力を惜しまない投資家には、非対称のチャンスがあるのです。ベンジャミン・グレアム、ウォーレン・バフェット、そして彼らの弟子たちの多くは、まだこのことに気づいていないかもしれないが、ビットコインの投資ケースを理解するための有用なツールキットを提供している。

韓国のNFTプロジェクトであるOrangeHareは、OpenSea Dropsで3連続完売を達成し、世界のNFTアート市場で大きな飛躍を遂げた。OpenSeaとのコラボレーションと多様なアーティストの発表が彼らの成功を後押しし、NFTスペースにおける国際的な認知と拡大への道を開いた。

Joyビットコインの発明者サトシ・ナカモトであると主張するクレイグ・スティーブン・ライト博士が英国の法廷で訴訟を起こす予定だ。

Beincrypto

BeincryptoCraig Wright は一連のツイートで Ripple CTO と元の XRP 元帳アーキテクトの 1 人である David Schwartz を攻撃しました。

Finbold

Finbold「x-to-earn」にうんざりしていませんか?楽しい遊びの時間です!

Nell

Nellラタロ島はクリプトヘブンに変換され、サトシ島と改名されました。

BeincryptoBitcoin Satoshi Vision の作成者である Craig Wright は、2022 年 11 月 9 日に Hodlonaut に対する裁判の結果を受け取ります。

Beincrypto上位 2 つの暗号通貨は、互いに厳しい競争を続けています。ビットコインとイーサリアムは、常に互いに対立してきました。

Bitcoinist

Bitcoinist偽のサトシが従来の金融に潜入し、SEC の会議にさえ侵入したのでしょうか?

BitcoinistすべてのNFTコレクターとトレーダーに朗報です! sudoswap のエアドロップを逃した場合は、この街で最もホットな NFT マーケットプレイスをフェードしないことを忘れないでください!

NellTwitterユーザーに代わっての最終声明は、BTC創設者の身元と同じくらいノルウェーの名誉毀損法の気まぐれにこの事件が左右される可能性があることを示唆している.

Coindesk

Coindesk