知識ゼロが証明する技術開発40年のマイルストーン

本稿では、過去40年間のゼロ知識証明技術に関する歴史的文献と最近の研究の両方を体系的にレビューする。

JinseFinance

JinseFinance

編集:Babywhale、Techub News

香港時間の23日22時、ジャクソンホールで開催された世界の中央銀行の年次総会で、パウエル米連邦準備制度理事会(FRB)議長が米国経済とFRBの金融政策について重要なスピーチを行った。この会合でパウエル議長は、今年に入ってから最も明確な利下げシグナルを発し、9月の利下げはほぼ釘付けになった。

パウエル議長の講演中、ビットコインは市場で「まず上昇、次に下落、そして上昇」という急激な変動を経験し、金曜日の早朝にはなんとか64,000ドルに立った。

現在の市場には2つの声があり、1つは、引き締めサイクルの終了は新たな強気市場の幕開けを告げるものだと考えていること、もう1つは、過去の経験から、利下げは下落の始まりだと考えていることだ。ビットコインは年初に70,000ドルを突破して以来、ほぼ半年にわたって前回の強気相場の高値付近で横ばいの取引が続いており、それ以降のトレンドは、上昇であれ下落であれ、ロングとショートの両方が一方による全面的な降伏を意味している。

今後のトレンドは単純な「利下げして上昇」なのか、それとも歴史は再び繰り返すのか?前回の非農業部門雇用者数の80万人以上の下方修正と利下げは同時に行われたが、それは本当にソフトランディングなのか、それとも経済はすでに危機に直面しているのか?パウエルの言葉にヒントがあるかもしれない。

以下はパウエル議長のスピーチ全文である。

新型インフルエンザの発生から4年半が経過し、流行による深刻な経済の歪みは後退し、インフレ率は急激に低下している。労働市場はもはや過熱しておらず、状況は流行前よりも逼迫していない。供給制約も正常化している。我々の2つの主要任務(雇用のバランスをとりながらインフレを抑制するという意味)に対するリスクのバランスは変化した。私たちの目標は、力強い労働市場を維持しながら物価の安定を回復することであり、インフレ期待が安定していなかった以前のデフレ期に発生した失業率の急上昇を回避することである。この課題はまだ完了していないが、我々はこの成果に向けてかなりの進歩を遂げている。

本日はまず、現在の経済状況と今後の金融政策の方向性についてお話しします。

そして、発生以来の経済的な出来事について、なぜインフレ率が一世代前の水準まで上昇したのか、なぜ失業率が低いままインフレ率が急低下したのかを見ていきたいと思います。

まずは現状と目先の政策見通しから。

まずは現状と目先の政策見通しから。

過去3年間、インフレ率は目標の2%を大きく上回り、労働市場の状況は非常にタイトでした。連邦公開市場委員会(FOMC)は、インフレ率の低下に焦点を当てた。それまでは、ほとんどの現代アメリカ人は、長引くハイパーインフレの痛みを経験したことがなかった。インフレは、特に食料、住居、交通手段といった基本的な必需品の高コストを払えない人々にとって、とてつもない苦難をもたらす。ハイパーインフレによるストレスと不公平感は、今日でも続いている。

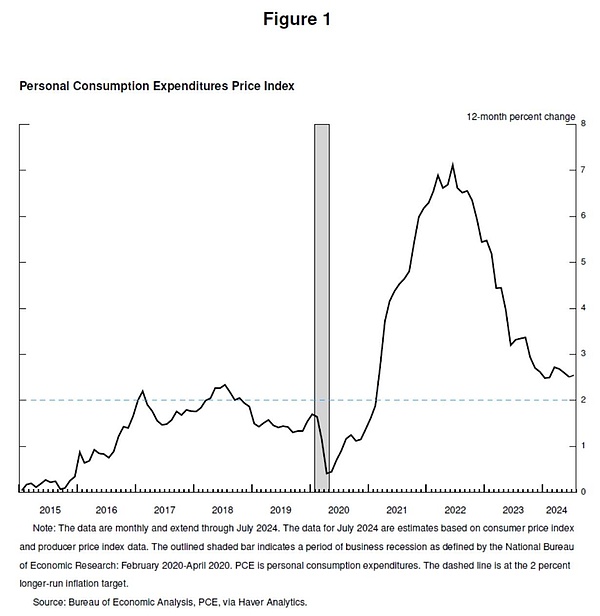

私たちの制限的な金融政策は、総需要と総供給のバランスを回復させ、インフレ圧力を緩和し、インフレ期待が安定した状態を維持するのに役立っている。インフレ率は現在、目標に近づいており、過去12ヶ月間の物価上昇率は2.5%であった(図表1)。年初のインフレ率下落の一時的な小康状態を経て、私たちは2%の目標に向けてさらに前進しました。インフレ率が2%に戻る持続可能な道筋をたどっていることを、私はますます確信しています。

雇用に関しては、発生までの数年間、低失業率、高い労働参加率、歴史的に低い人種間の雇用格差、低水準で安定したインフレ率、低所得層にますます集中する健全な実質賃金の伸びなど、長期にわたる強力な労働市場環境が社会にもたらした恩恵を目の当たりにした。

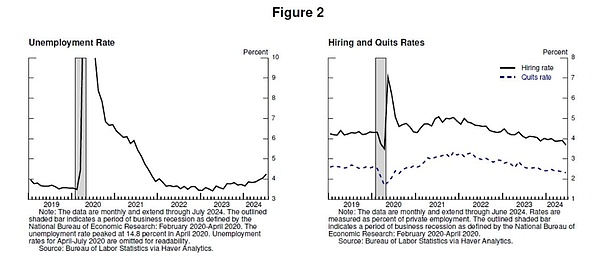

今日、労働市場は以前の過熱状態から劇的に冷え込んでいる。失業率はちょうど1年以上前に上昇し始め、現在は4.3%で、歴史的な基準から見ればまだ低いが、2023年初頭の水準をほぼ1%ポイント上回っている(図表2)。この上昇の大部分は過去6ヵ月間に生じたものである。これまでのところ、失業率の上昇は景気後退による解雇の結果ではない。むしろ失業率の上昇は、労働者の供給が大幅に増加し、以前は熱狂的だった雇用ペースが鈍化したことを大きく反映している。それでも、労働市場の状況が冷え込んでいることは間違いない。雇用の伸びは堅調を維持しているが、今年に入ってからは鈍化している。求人数は減少し、失業者数に対する求人数の比率は流行前の水準に戻っている。雇用率と離職率は2018年と2019年の水準を下回っている。名目賃金の伸びは鈍化している。全体として、労働市場の状況は2019年の流行前(インフレ率が2%を下回った時)よりもタイトではなくなっている。労働市場がインフレ圧力上昇の要因になる可能性は当面低いと思われる。我々は、労働市場の状況がさらに冷え込むことを求めず、歓迎もしない。

全体として、経済は堅調なペースで成長を続けている。しかし、インフレと労働市場のデータは、状況が進展していることを示唆している。インフレの上振れリスクは弱まった。雇用の下振れリスクは高まっている。前回のFOMCで強調したように、我々はデュアル・マンデートのリスクを懸念している。

政策を調整する時が来た。今後の道筋は明らかであり、利下げのタイミングとペースは今後のデータ、進展する見通し、リスクのバランスによる。

物価安定のさらなる進展を模索しつつ、力強い労働市場を支えるためにあらゆる努力を払う。政策制約を適切に引き締めれば、力強い労働市場を維持しながら、経済がインフレ率2%に戻ると考える十分な理由がある。現在の政策金利の水準は、労働市場がさらに悪化するリスクなど、直面する可能性のあるリスクに対処するための十分な余地を提供している。

ここで、なぜインフレ率が上昇したのか、なぜ失業率が低いままなのにインフレ率が急低下したのかについて話そう。これらの問題については研究が進んでおり、今こそ議論すべき時である。もちろん、決定的な評価を下すには時期尚早である。この時期は、我々が去った後もずっと分析され、議論され続けるだろう。

新型インフルエンザの流行は、世界経済を急速に停滞させた。不確実性と深刻な下降リスクの時代だった。危機の時代によくあるように、アメリカ人は適応し、革新を遂げた。各国政府もこれに対応し、特に米国議会ではCARE法が全会一致で可決された。連邦準備制度理事会(FRB)では、金融システムを安定させ、景気後退を回避するために、かつてないほどの権限を行使した。

印象的だが短期間の景気後退の後、経済は2020年半ばに再び成長し始めた。長引く深刻な景気後退のリスクが後退し、経済が再開するにつれて、世界金融危機からの痛みを伴う緩慢な回復が繰り返される危険性がある。

議会は2020年後半から2021年前半にかけて、大幅な追加財政支援を行いました。

支出は2021年前半に力強く回復しました。

継続的な発生が回復のパターンに影響を与えた。新型クラウン流行の持続に対する懸念が、対面式サービスに対する支出の足を引っ張った。しかし、潜在需要、景気刺激策、流行の結果としての仕事と余暇の習慣の変化、およびサービスに対する支出の抑制に伴う追加的な貯蓄が、商品に対する消費者支出の歴史的な急増に寄与している。

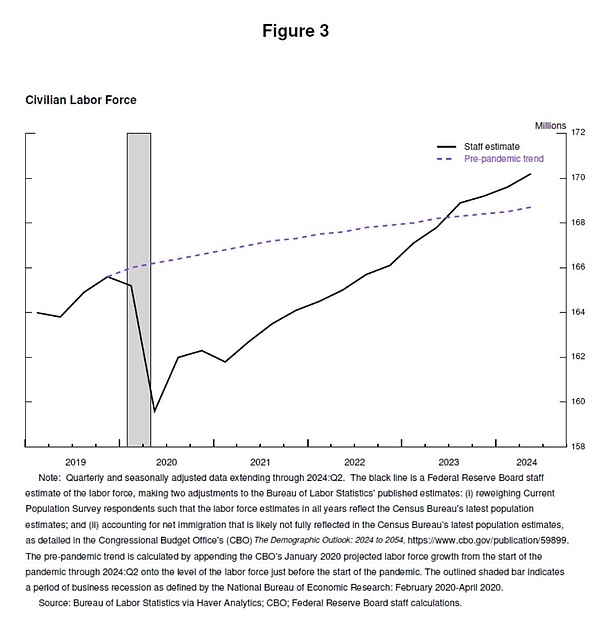

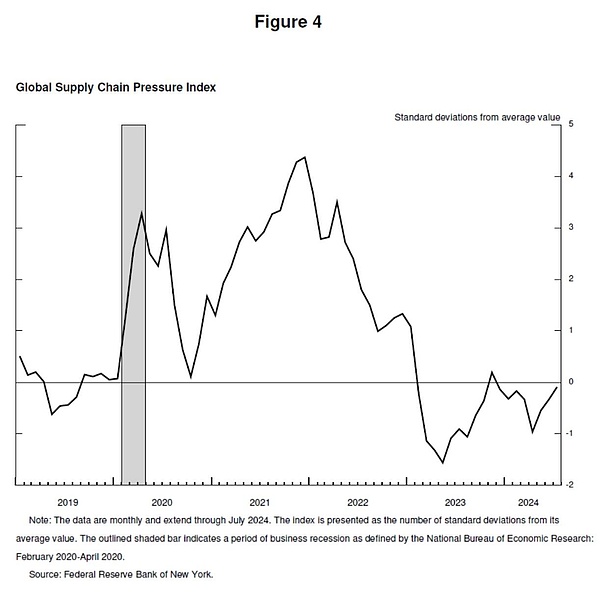

流行は供給側にも大混乱をもたらした。流行開始時に800万人が労働市場から脱落したため、2021年初頭の時点で労働力人口は流行前の水準を400万人下回っている。労働力人口が流行前のトレンドに戻るのは2023年半ばである(図3)。 労働者の喪失、国際貿易の途絶、需要の水準と構成における構造的変化により、サプライチェーンは困難な状況に置かれている(図4)。世界金融危機後の緩やかな回復とは明らかに異なる。

インフレが始まっている。インフレ率は2020年を通して目標水準を下回っていたが、2021年3月と4月に急上昇した。インフレの最初の爆発は、広範囲というよりはむしろ集中的なもので、自動車など供給不足の商品の価格が急上昇した。同僚や私の当初の判断では、こうした流行に関連したインフレの原因要因は長続きしないため、インフレの急激な上昇は金融政策対応の必要なくすぐに過ぎ去るだろうと思われた。つまり、インフレは一時的なものだ。インフレ期待が安定している限り、中央銀行は一時的なインフレ上昇を無視できるというのが、長い間の「正しい答え」であった。

「一時的な」船は過密状態であり、先進国の主流アナリストや中央銀行総裁のほとんどがこの見方を支持している。彼らは一般的に、供給状況が速やかに改善し、需要が急速に回復して財からサービスへとシフトし、インフレ率が低下すると予想している。

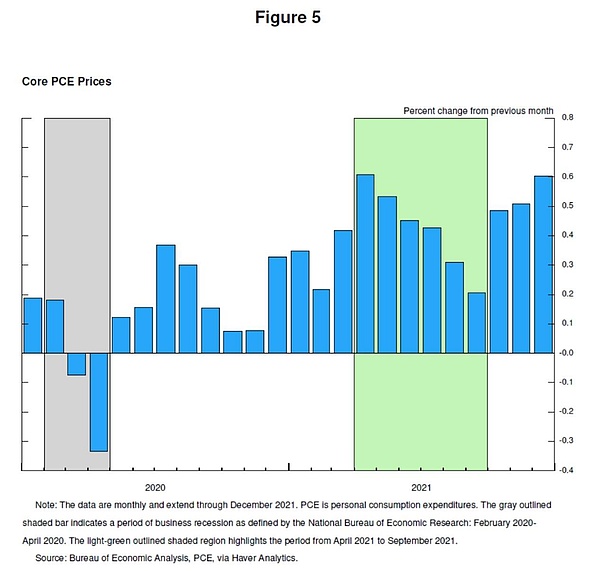

しばらくの間、データは暫定的な想定と一致してきた。2021年4月から9月までのコアインフレ率の月次データは、予想より遅いペースではあったが、毎月低下した(図表5)。私たちの書簡に反映されているように、これは今年の半ば頃から弱まり始めた。しかし10月以降、データは一時的な想定に反し、インフレ率は上昇し、財からサービスへと拡大した。高インフレが一時的なものではなく、インフレ期待の安定を維持するためには強力な政策対応が必要であることは明らかである。我々はこのことを認識し、金融情勢が引き締まり始めた11月から政策を転換した。資産購入プログラムを段階的に終了した後、2022年3月に利上げを開始した。

2022年初頭までに、ヘッドラインインフレ率は6%を超え、コアインフレ率は5%を超える。新たな供給ショックが発生:ロシアとウクライナの紛争により、エネルギーと商品価格が急上昇。供給状況の改善と需要のコモディティからサービスへのシフトは、米国での新型王冠流行の影響もあり、予想よりもはるかに時間がかかった。

高インフレは、商品需要の急増、サプライチェーンの逼迫、労働市場の逼迫、商品価格の高騰という共通の道程を反映した世界的な現象である。現在の世界的なインフレの性質は、1970年代以降のどの時期とも異なっている。当時、ハイパーインフレは深く定着しており、それを回避するためのあらゆる努力の結果であった。

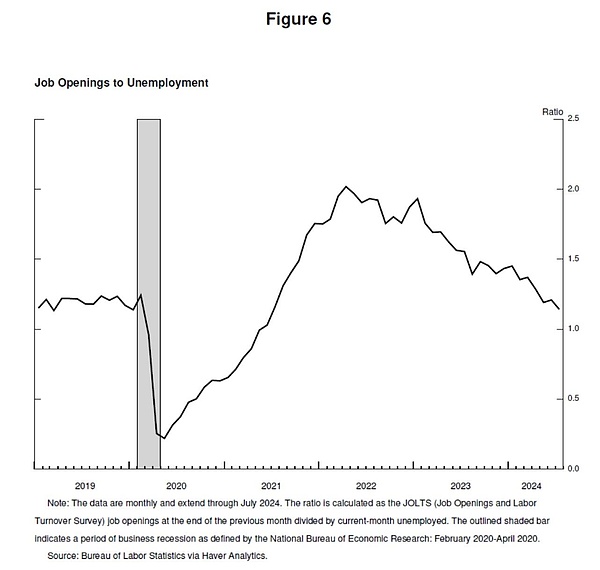

2022年半ば、労働市場は極めて逼迫しており、雇用者数は2021年半ばより650万人以上増えている。労働需要の増加は、健康問題が緩和し始めたことによる労働者の再就職によってある程度満たされている。しかし、労働供給は依然として制約を受けており、2022年夏の労働力率は依然として人口減少前の水準を大きく下回っている。2022年3月から年末にかけて、求人数は失業者数のほぼ2倍となっており、深刻な労働力不足が示唆されている(図表6)。インフレ率も2022年6月に7.1%でピークに達する。

2年前、私はこの壇上から、インフレに取り組むことは失業率の上昇や経済成長の鈍化という痛みをもたらす可能性があると論じた。インフレを抑えるには景気後退と高失業率の長期化が必要だと主張する人もいた。私は、物価の安定を完全に回復させること、そしてその任務が完了するまでこの道を歩むことへの無条件のコミットメントを表明した。

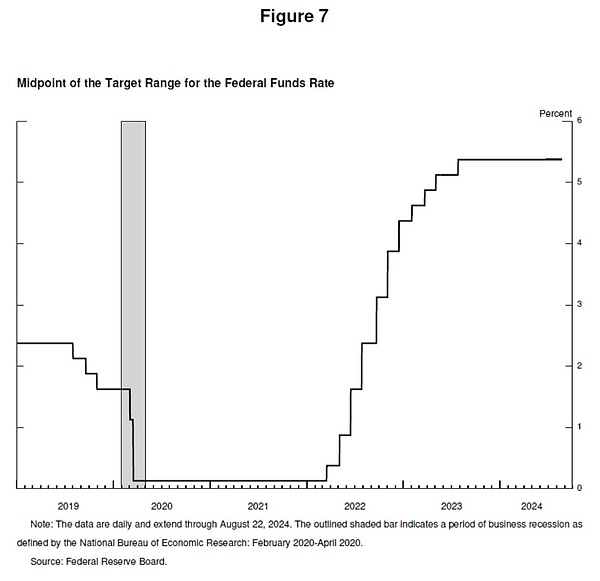

FOMCはその責任から一歩も引かず、我々の行動は物価安定の回復へのコミットメントを強く示してきた。2022年に425bp、2023年に再び100bp政策金利を引き上げ、2023年7月以降は現在の制限的な水準で政策金利を維持している(図表7)。

インフレのピークは2022年夏。低失業率を背景に、インフレ率は2年前のピークから4.5%低下した。

失業率が推定自然率を大幅に上回ることなく、インフレ率が低下したのはなぜだろうか?

なぜ失業率が自然率を大幅に上回ることなく、インフレ率が低下したのでしょうか?

流行病に関連した需給の歪みと、エネルギーおよび商品市場への深刻なショックは、高インフレの重要な要因であり、それらを逆転させることがインフレ低下の重要な部分である。これらの要因の除去には予想以上に時間がかかったが、最終的にはその後のディスインフレに重要な役割を果たした。抑制的な金融政策が総需要を減速させ、それが総供給の改善と相まって、穏やかな成長を続けながらインフレ圧力を緩和した。労働需要も鈍化し、求人/失業率は歴史的な高水準から正常な水準に戻ったが、これは大規模で破壊的なレイオフではなく、求人の減少が主因であり、労働市場がインフレ圧力の要因ではなくなっている。

インフレ期待の重要性について。標準的な経済モデルは長い間、インフレ期待が目標に固定されている限り、インフレ率は経済発展の減速をもたらすことなく、製品市場と労働市場が均衡に達したときに目標に戻るという見方を反映してきた。しかし、2000年代以降の長期的なインフレ期待の安定性は、持続的な高インフレによって試されていない。インフレの持続的安定は保証されているとは言い難い。インフレの暴走を恐れるあまり、ディスインフレには経済(特に労働市場)の発展を減速させる必要があるとの見方が強まっている。最近の経験から得られた重要な結論は、安定したインフレ期待は中央銀行の強力な行動と相まってディスインフレに貢献し、経済の減速は必要ないということである。

このシナリオでは、インフレ率の上昇は主に経済の過熱と、一時的に歪んだ需要と制約された供給との「衝突」によるものだとしている。研究者の方法論はさまざまで、結論もある程度異なるが、インフレ上昇の大部分はこの衝突のせいだというのが、私の見解である。まとめると、私たちは疫病の蔓延による歪みから回復し、総需要を緩和する努力と期待の固定化が相まって、インフレ率を2%目標に近づく持続可能な軌道に乗せることができた。

強力な労働市場を維持しながらの脱インフレは、中央銀行が2%前後のインフレ目標を徐々に達成するという国民の信頼を反映し、インフレ期待が安定した場合にのみ可能である。この信頼は過去数十年にわたって築き上げられ、我々の行動によって強化されてきた。

これは私の個人的な評価であり、あなたの意見は人によって異なるかもしれません。

これは私の個人的な評価です。

本稿では、過去40年間のゼロ知識証明技術に関する歴史的文献と最近の研究の両方を体系的にレビューする。

JinseFinanceZKP(Zero Knowledge Proof:ゼロ知識証明)とは、複数の関係者が、発言そのもの以外の情報を明らかにすることなく、発言の真正性を検証できるようにする暗号手法である。多くのブロックチェーンがZKPを利用し、機密データを含むやりとりのセキュリティを向上させている。

JinseFinanceZK 命令の検証方法 の記事を公開しました!zkVM (Zero Knowledge Virtual Machine)の上でどのようにフォーマル検証手法が適用されるかをより深く理解するために、この記事では1つの命令の検証に焦点を当てます。

JinseFinanceゼロ知識証明は新しいものではない。定義、基礎、重要な定理、さらには重要なプロトコルは1980年代半ばから確立されている。

JinseFinance本稿では、1980年代半ばに導入されて以来のSNARKの進展について述べる。

JinseFinance低コストで高性能な信頼性の高いzkp生成は、開発者にとって最優先事項となるでしょう。だからこそ、VariantがGevulotのシードラウンドをリードしたことを発表できることを嬉しく思います。

JinseFinanceゼロ知識証明ベースの分散型デリバティブ取引プラットフォームでDeFiの状況に革命を起こす、StarkNet上のZKXの画期的なローンチをご覧ください。革新的な機能、コミュニティを重視したエアドロップ・キャンペーン、安全で効率的な取引の有望な未来について、包括的なカバレッジでご覧ください。

WeiliangJinseFinanceJinseFinanceJinseFinance

WeiliangJinseFinanceJinseFinanceJinseFinance