黄金百科|グレースケールのビットコイン信託とは?

GBTCは、暗号通貨に関心のある個人がビットコイン市場にアクセスできるように設計されたデジタル金融商品で、原資産に直接アクセスする必要はありません。

JinseFinance

JinseFinance

著者:グレイスケールリサーチ 翻訳:グッド大場、ゴールデンファイナンス

ビットコインは2021-22年の下落から完全に回復し、2024年3月に史上最高値を記録した。グレイスケールリサーチは、中央銀行による利下げラッシュが、現物の金やビットコインのような代替的な価値貯蔵への需要を促進する要因になる可能性を示唆している。

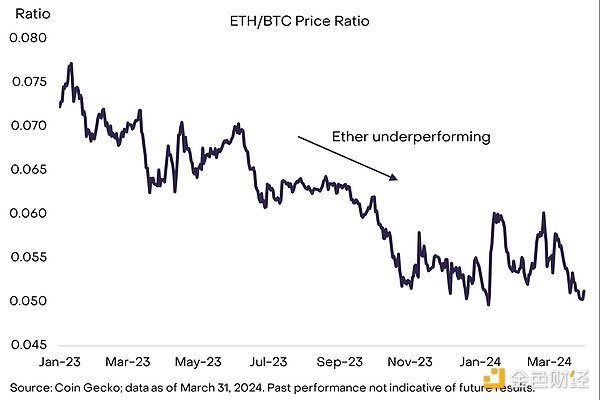

イーサ(ETH)トークンは、大規模なネットワークアップグレードの実施に成功したにもかかわらず、月間でビットコインを下回るパフォーマンスとなりました。

来たるビットコインの半減(4月19日予定)は、ビットコインの鋳造量を半減させ、ビットコインネットワークの予測可能な金融政策と不換紙幣の不確実な見通しを対比させ、浮き彫りにするだろう。

ビットコインは急落の後、再び力強く上昇している。直近の暗号通貨サイクルでは、ビットコインの価格は2021年11月に69,000ドルでピークに達した。その後、1年間で約75%下落し、2022年11月に約16,000ドルで底を打ち、回復に転じた。 [1] 全体として、ビットコイン価格が以前のピークまで回復するのにかかった時間は2年強でした(図表1)。これに比べ、過去2回の下落からの回復には約3年、最初の大きな下落からの回復には約1年半かかりました。Grey Researchは、価格が上昇を続ける可能性がある現在、ビットコインは再び強気相場の「真っ只中」にあるとみている(詳細は。「グレースケール:強気相場のどの時期にあるのか?2つのキードライバーとは?)

図表1:ビットコインは前の2つのサイクルと比べて回復が早い

ビットコインとイーサに加えて、多くの伝統的な資産も3月にプラスのリターンを記録した。資産も2024年3月にプラスのリターンを記録している。リスク調整ベース(各資産のボラティリティを考慮したもの)では、ビットコインのパフォーマンスは高い方で、イーサのリターンは中位に近い(図表2)。

先月最もパフォーマンスの良かった伝統的な資産クラスには、金現物、米国以外の先進国市場株式、エネルギー関連株式が含まれる。 バイオテクノロジーなどの新興技術に関連する一部の株式セクターは、市場全体をアンダーパフォームした。

注:縦軸は2月末から3月末までの変動率を360日変動率で割ったもの。出所:ブルームバーグ、グレイ・インベストメント出所:ブルームバーグ、グレイ・インベストメンツ。2024年3月31日現在過去のパフォーマンスは将来の結果を示すものではありません。指数には、S&P500、ナスダック100、MSCIエマージング・マーケット(ローカルFX)、MSCIグローバルex-US(ローカルFX)、S&P/GSCI、ブルームバーグ・バークレイズ米国債インデックス、S&Pバイオテクノロジー・セレクト・セクター・インデックスが含まれます。これらのインデックスは非保管投資であり、インデックスそのものに直接投資することはできません。

図2:ビットコインは2024年3月に最もパフォーマンスの良い資産の一つ

の原因。先月の市場全体の好調なパフォーマンスの原因の1つは、主要中央銀行からの利下げ間近のシグナルであった可能性がある。 ブルームバーグが実施した調査によると、日銀を除くG10の中央銀行はすべて、来年中に政策金利を引き下げると予想されている。 [2] この期待は、過去1ヵ月間の出来事によってさらに強まった。 例えば、米連邦準備制度理事会(FRB)高官は3月19-20日の会合で、GDP成長率の上昇とインフレ率の上昇が予想されているにもかかわらず、今年は3回の利下げを予定していると述べた。 同様に、2021年9月以来の利上げを主張するイングランド銀行関係者はおらず、スイス中央銀行は3月21日に政策金利を予想外に引き下げた。 [3]

力強い経済成長にもかかわらず主要中央銀行が利下げを急ぐことは、市場のインフレ期待の高まりにつながる可能性がある。 例えば、名目国債とインフレ保護国債のスプレッド(すなわち「ブレーク・イーブン・インフレ」)は、今年に入ってからすべての満期で上昇している(図表3)。 インフレ上昇のリスクは、代替的な価値貯蔵手段(金現物やビットコインなど)への需要を喚起する可能性がある。

図表3:市場で高まるインフレ期待

*Nominalインフレ連動国債との差額(「インフレ期待」%:FRBの個人消費支出指数のインフレ目標2%に基づき、消費者物価指数のインフレ状況に合わせて調整。出所:Bloomberg、Grayscale Investments。2024年3月31日現在のデータ:過去のパフォーマンスは将来の結果を示すものではありません。

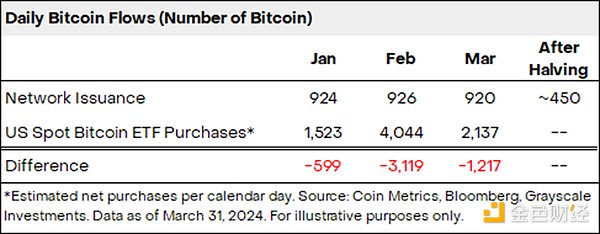

ビットコインは過去最高値を更新したにもかかわらず、トレーダーがポジションを減らし、米国上場のスポットビットコインETFへの資金流入が減速したため、月半ばには約13%の引き下げも経験した。[4] 3月を通して、米国上場のスポットビットコインETFへの純流入額は合計46億ドルとなり、2月の60億ドルから減少した。[5] スポットビットコインETFへの純流入額は前月を下回ったものの、ビットコインネットワークの発行額を大きく上回った。3月には、これらの米国ETFがビットコイン換算で1日当たり約2,100ビットコインを購入したと推定され、これに対してネットワークの同期間の1日当たりの発行量は約900ビットコインでした(図表4)。[6]4月に半減すると、ネットワークの発行量は1日あたり約450に減少する。

図表4ETF の流入は引き続きネットワークの発行を上回っている

一方、イーサリアムのネットワークは3月13日、レイヤー2(L2)チェーンのコストを下げ、イーサリアムのモジュラーアーキテクチャへの移行を促進することを目的とした大規模なアップグレードを実施した(これについては、「イーサのバル・ミツバ」を参照):「Dencun」とETH 2.0」を参照)。ArbitrumやOptimismなどのL2での取引手数料は、2月にそれぞれ0.21ドル、0.23ドルだったのが、アップグレード後は0.01ドル未満に下がり、エンドユーザーがイーサのエコシステムで取引するコストが安くなりました。

アップグレードは事前に市場で消化されたかもしれないが、イーサリアム(ETH)は月間でビットコイン(BTC)をアンダーパフォームし、ETH/BTC価格比は1月初旬以来の最低水準まで下落した(図表5)。米国市場におけるスポットETF承認への期待が低下したことで、ETHの評価が低下した可能性がある。分散型予測プラットフォームPolymarketによると、米国証券取引委員会(SEC)がスポットETH ETFを承認する可能性は、1月の約80%から21%に低下すると市場コンセンサスは予想している。私たちは、スポットETH ETFが現在の申請の波の中で承認されるか否かの見通しが、今後2ヶ月間のトークンの評価の重要な原動力になると予想しています。

Chart 5: Ether Lags Bitcoin Despite Major Network Upgrade

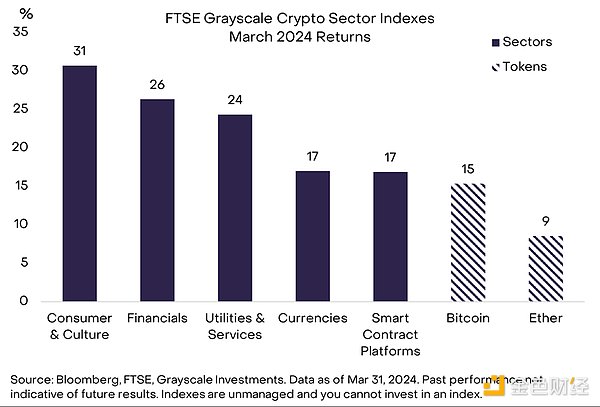

>Chart 6: Consumer and Cultural Crypto Sector Grows Over 30%

「金融」暗号サブセクターのいくつかのトークンも今月は堅調なリターンを記録し、最高のパフォーマーにはCoinAid (BNB)、MakerDaoGovernance Token (MKR)、THORChain (RUNE)、0x (ZRX)、Ribbon Finance (RBN)などがある。ここ数カ月、スポット取引量に占めるCoinのシェアは回復し始めているが(現在46%)、2023年2月に達したピークをまだ下回っている。[10]THORchainは、例えばビットコインからイーサへのように、ブロックチェーン全体でトークンを交換するネイティブクロスチェーンスワップを可能にする分散型取引所であり、より広いビットコインのエコシステムの成長から恩恵を受ける可能性がある。

他のすべての資産市場と同様に、暗号通貨の評価はファンダメンタルとテクニカルの両方の要因に影響されます。テクニカルな観点からは、米国上場のスポットビットコインETFの純流入/流出が、短期的にはビットコイン価格の重要なドライバーであり続けるでしょう。これらの商品は現在、ビットコインの供給残高の約4%を保有しているため、需要のわずかな変化でも意味のあるビットコインの流れを生み出す可能性がある。[11]

しかし、ビットコインに対する投資家の需要は、最終的には「価値の保存」資産としての特性に対する強気な見方から生じている部分もあると考える。ビットコインは、ユニークで予測可能性の高い通貨政策を持つ代替通貨システムである。米ドルの供給は米国財務省と連邦準備制度理事会の人々によって決定されるが、ビットコインの供給は既存のコードによって決定される。

シェイズ・オブ・グレイ・リサーチは、投資家は不換紙幣の中期的な将来が不透明な場合、このように検証可能な希少性を持つ資産を求めると主張している。現在、その不確実性は高まっているようだ。米連邦準備制度理事会(FRB)は、インフレ率がまだ目標を上回っているにもかかわらず、利下げを準備しており、11月の米選挙はマクロ政策の変化に拍車をかけ、長期的にドルの価値を下げる可能性がある。来月のビットコイン半減イベントは、希少なデジタル資産としてのビットコインの基本的な特性と、将来の供給が不透明な不換紙幣に代わる選択肢を投資家に思い出させるはずだ。

[1] Source: CoinMetrics.

[2] Monthly Bloomberg surveys of economists/foreasters; data of bitcoin.

[3] Source: "Bank of England Inches Closer to Rate.(3)出典:「イングランド銀行、利下げに接近、タカ派は後退」、ブルームバーグ、2024年3月21日、「SNB First to Loosen as Swiss Franc Strength Tops Concerns邦銀が利上げに踏み切る可能性は低いとみている。

[5] Source: Bloomberg、2024年3月28日現在。

[5] Source: Bloomberg、2024年3月28日現在。

[6align: "left;">[6] 出所: Bloombergのデータに基づくGrayscale Researchの計算、2024年3月31日時点

[7]。

[8] FTSE Grayscale Crypto Sectorsインデックス・ファミリーは、3月17日(日)に四半期ごとの定期リバランスを実施した。

[9] Source: CoinDesk

[10] .

GBTCは、暗号通貨に関心のある個人がビットコイン市場にアクセスできるように設計されたデジタル金融商品で、原資産に直接アクセスする必要はありません。

JinseFinanceGrayscaleの手数料調整は、競争の激しいビットコインETFの状況における戦略的な動きを反映したもので、適応力と積極的なアプローチを強調しています。市場が進化する中、Grayscaleは手数料の引き下げと戦略的な参加者の追加を特徴とする継続的な成長のために自らを位置づけている。

Cheng Yuan

Cheng Yuanグレースケール・インベストメンツは、グレースケール・ビットコイントラストのスポットビットコインETFへの転換について、SECの承認を積極的に求めている。SECとの最近の話し合いは、NYSE Arcaのルール変更案を中心に展開されている。Grayscaleの粘り強い努力、裁判所の命令、BNYメロンとの関わりは、そのコミットメントを示すものである。GBTCは上場と継続的な株式発行の計画について概説している。BlackRockやFidelityのような大手を含む広範な業界も、ビットコインETFのSEC承認プロセスをナビゲートしている。

Huang Bo

Huang Bo暗号資産管理者の Valkyrie Investments は、Grayscale の上場ビットコイン (BTC) ファンドのスポンサーと管理に関心があると述べています。

dailyhodl

dailyhodl他の投資家は、グレイスケールがGBTCをETFに変換しようとしている間、より抜本的な投資家補償と手数料の削減を求めています.

Beincrypto

BeincryptoCoinbase は、SEC が現物市場の Bitcoin ETF を公正に考慮していないと主張して、Grayscale に加わりました。

Others

Others米国証券取引委員会 (SEC) は、ビットコインにリンクされたスポットの Exchanged Traded Funds (ETF) の提案に関する決定を発表します ...

Bitcoinist

Bitcoinistグレースケールのスポット ベースのビットコイン ETF が承認される可能性があると考えるのは一般的ではありませんが、同社は自信を持って...

Bitcoinist個人投資家が市場から撤退したため、ディスカウント仲介業者は過去12カ月間、仮想通貨関連の収益が急激に減少した。

Cointelegraph

Cointelegraph米国証券取引委員会は、別のビットコイン先物ETFを承認しました。これは、スポット ETF が進行中であることを意味するのでしょうか?

Cointelegraph